Wichtigste Erkenntnisse

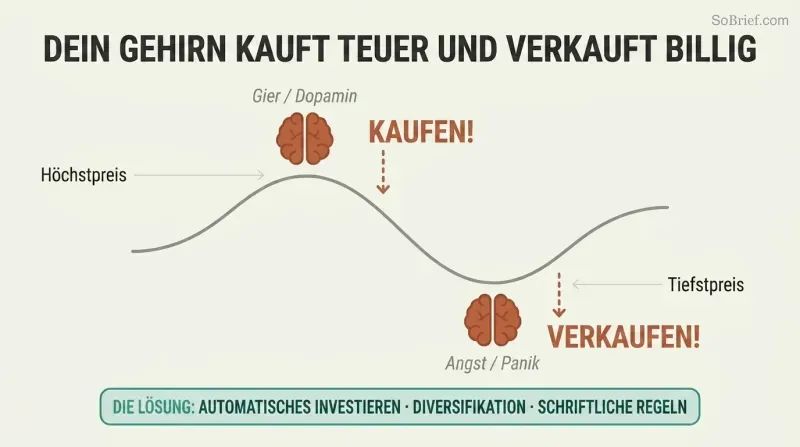

Ihr Gehirn ist darauf programmiert, Ihr Portfolio zu sabotieren

Genialität schützt nicht vor Torheit. Sir Isaac Newton kaufte Aktien der South Sea Company, verkaufte sie mit 100 % Gewinn, ließ sich dann von der Manie erneut mitreißen, kaufte zu einem deutlich höheren Kurs zurück und verlor 20.000 Pfund — nach heutigem Wert über 3 Millionen Dollar. Zwei Nobelpreisträger für Wirtschaftswissenschaften beim Hedgefonds Long-Term Capital Management verloren innerhalb weniger Wochen 2 Milliarden Dollar. Graham definiert „intelligentes

Ihre Impulse schlagen in den ungünstigsten Momenten zu. Der Schmerz eines Verlusts von 1.000 Dollar trifft psychologisch doppelt so hart wie die Freude über einen Gewinn von 1.000 Dollar. Wenn Aktien steigen, flutet Dopamin Ihr Gehirn; wenn sie abstürzen, feuert Ihr Angstzentrum und Sie verkaufen panisch am Tiefpunkt. Grahams Gegenmittel: Bauen Sie Systeme auf — automatisches Investieren, Diversifikation, einen schriftlichen Investitionsvertrag —, die Ihre Impulse außer Kraft setzen, bevor sie zuschlagen.

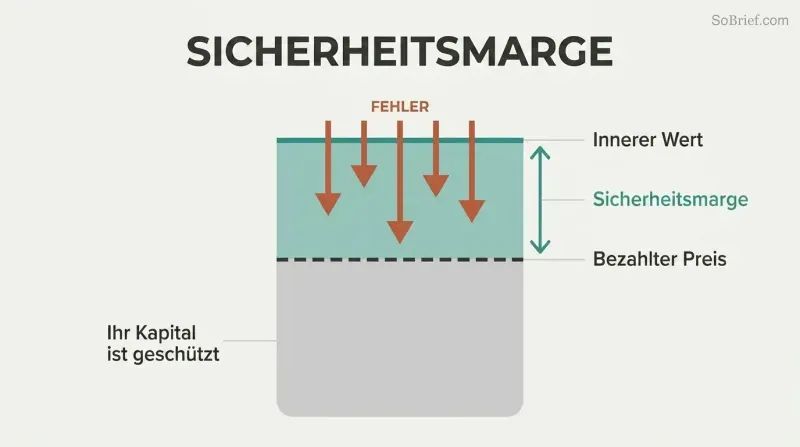

Zahle nie so viel, dass du es dir nicht leisten kannst, falsch zu liegen

Grahams wichtigstes Konzept überhaupt. Die Sicherheitsmarge ist die Differenz zwischen dem, was man für eine Anlage bezahlt, und dem, was sie tatsächlich wert ist — ein eingebauter Puffer gegen Fehler, Pech oder unvorhergesehene Abschwünge. Bei Anleihen bedeutet sie, dass die Erträge die Zinszahlungen mindestens fünffach decken. Bei Aktien bedeutet sie, deutlich unter dem inneren Wert zu kaufen, sodass selbst eine teilweise fehlerhafte Analyse das eingesetzte Kapital noch schützt.

Diversifikation macht die Rechnung eindeutig. Eine Sicherheitsmarge bei einer einzelnen Aktie garantiert keinen Gewinn — sie garantiert bessere Chancen. Über zwanzig oder mehr günstig bewertete Aktien hinweg sollten die kumulierten Gewinne aus den Gewinnern die Verluste aus den Nieten deutlich übersteigen. Wer 95 % seines Geldes verliert, braucht einen Gewinn von 1.900 %, nur um wieder auf null zu kommen — weshalb die Vermeidung katastrophaler Verluste wichtiger ist als die Jagd nach spektakulären Gewinnen.

Behandle Mr. Market als deinen Diener, niemals als deinen Herrn

Grahams berühmteste Metapher. Stellen Sie sich vor, Sie besitzen gemeinsam mit einem Partner namens Mr. Market ein Privatunternehmen. Jeden Tag bietet er Ihnen an, Ihren Anteil zu kaufen oder Ihnen mehr von seinem zu verkaufen — zu einem Preis, der je nach seiner Stimmung wild schwankt. In euphorischen Phasen nennt er absurd hohe Preise; in depressiven Phasen verschenkt er seine Anteile praktisch. Sie würden diesen Manisch-Depressiven niemals den Wert Ihres Unternehmens bestimmen lassen — und doch passiert genau das, wenn Börsenkurse Ihre Entscheidungen diktieren.

Mr. Market in Aktion. Die Internetfirma Inktomi erreichte im März 2000 einen Kurs von 231 Dollar pro Aktie und wurde mit 25 Milliarden Dollar bewertet, obwohl sie nie auch nur einen Cent Gewinn erwirtschaftet hatte. Dreißig Monate später wurde sie für 25 Cent gehandelt. Yahoo kaufte daraufhin das gesamte Unternehmen für 1,65 Dollar pro Aktie. Wenn Mr. Market in Panik gerät, geht der intelligente Anleger auf Einkaufstour.

Trennen Sie Ihr Spekulationsgeld strikt von Ihren Investitionen

Graham zieht eine klare Grenze. Eine Investition erfordert drei Elemente: gründliche Analyse, Sicherheit des eingesetzten Kapitals und eine angemessene — keine außergewöhnliche — Rendite. Alles, was diese Kriterien nicht erfüllt, ist Spekulation. Die Unterscheidung ist wichtig, weil Spekulanten Glück mit Können verwechseln und dann immer höhere Einsätze wagen, bis sie ruiniert sind. Die Finanzprofessoren Barber und Odean stellten fest, dass die aktivsten Trader nach Kosten jährlich 6,4 Prozentpunkte schlechter abschnitten als der Markt.

Errichten Sie eine Brandmauer. Graham empfiehlt, höchstens 10 % Ihres Gesamtvermögens als „Spielgeld"-Konto für spekulative Geschäfte zu reservieren. Fügen Sie niemals Geld hinzu, wenn es gerade gut läuft — genau dann ist der richtige Zeitpunkt, Geld herauszunehmen. Vermischen Sie niemals spekulative und investive Aktivitäten im selben Konto oder in Ihrem Denken. Diese Brandmauer trennt Ihre finanzielle Zukunft von Ihrem Spieltrieb.

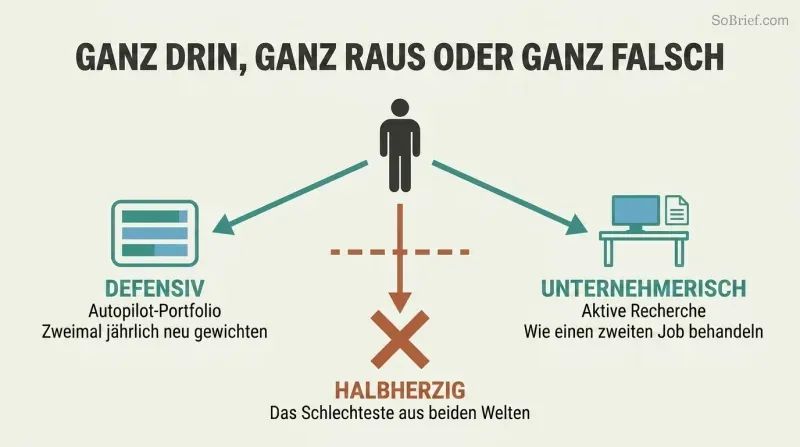

Entweder voll automatisiert investieren oder es wie einen Zweitjob behandeln

Zwei Wege, null Abkürzungen. Graham unterteilt Anleger in „defensive

Der Mittelweg ist eine Falle. Ein halbherziger Versuch des Stock-Pickings — am Wochenende beiläufig auf Finanzwebsites zu stöbern — vereint das Schlechteste beider Ansätze: zu viel Aufwand für passives Investieren, zu wenig Sorgfalt für aktiven Erfolg. Wer sich nicht zu einer Analyse auf professionellem Niveau verpflichten kann, sollte die Einfachheit wählen. Die Entscheidung hängt ausschließlich von Ihrer verfügbaren Zeit und Ihrem Temperament ab — niemals davon, wie viel Risiko Sie verkraften können.

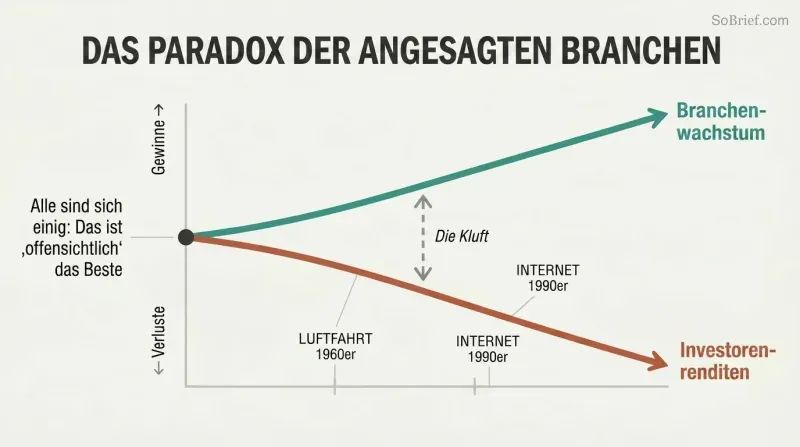

Boomende Branchen produzieren zuverlässig enttäuschte Anleger

Das Airline-Paradoxon ist zeitlos. Der Flugverkehr wuchs bis Mitte des zwanzigsten Jahrhunderts spektakulär — dennoch verloren die Fluggesellschaften allein 1970 für ihre Aktionäre 200 Millionen Dollar. Dasselbe Muster ruinierte die Internet-Investoren: Die Technologie veränderte die Welt, doch die meisten Technologieaktien vernichteten das Vermögen ihrer Besitzer. Selbst die hochbezahlten Experten der Investmentfonds lagen bei der relativ kurzfristigen Zukunft dieser vielversprechenden Branchen völlig falsch.

Die Falle hat zwei Kiefer. Erstens: Wenn alle darin übereinstimmen, dass eine Branche „offensichtlich" die beste ist, spiegeln die Aktienkurse diesen Optimismus bereits wider — und es bleibt keinerlei Sicherheitsmarge. Zweitens: Selbst Profis können innerhalb eines heißen Sektors nicht zuverlässig die Gewinner auswählen. Die meisten Investmentfonds, die in den 1960er-Jahren Computeraktien hielten, verloren bei jeder einzelnen Auswahl Geld — mit Ausnahme von IBM. Das Wachstum einer Branche vorherzusagen und davon zu profitieren sind zwei völlig verschiedene Fähigkeiten.

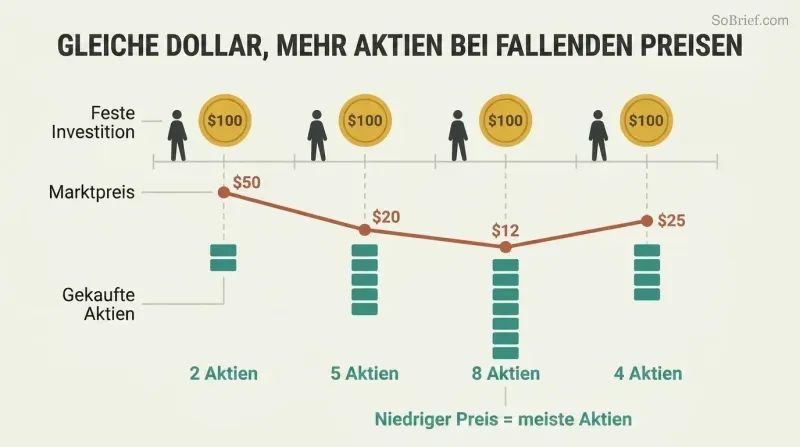

Regelmäßig in Indexfonds investieren und dann nicht mehr hinschauen

Die wirkungsvollste Strategie erfordert keinerlei Talent. Der Cost-Average-Effekt bedeutet, in regelmäßigen Abständen denselben festen Betrag zu investieren — unabhängig von der Marktlage. So kauft man automatisch mehr Anteile, wenn die Kurse fallen, und weniger, wenn sie steigen. Hätte man ab September 1929 — dem denkbar schlechtesten Zeitpunkt — monatlich 100 Dollar in den S&P 500 investiert, hätte man bis August 1939 über 15.571 Dollar verfügt. Eine Einmalanlage von 12.000 Dollar zum Höchststand wäre hingegen auf nur 7.223 Dollar geschrumpft.

Indexfonds machen es mühelos. Sowohl Graham als auch Buffett empfehlen breit gestreute Indexfonds als die beste Wahl für die meisten Anleger. Man braucht nur drei — US-Aktien, internationale Aktien und Anleihen —, richtet automatische Einzahlungen ein und schichtet alle sechs Monate um. Wenn jemand nach der Marktlage fragt, lautet die wirkungsvollste Antwort: „Ich weiß es nicht, und es ist mir egal.

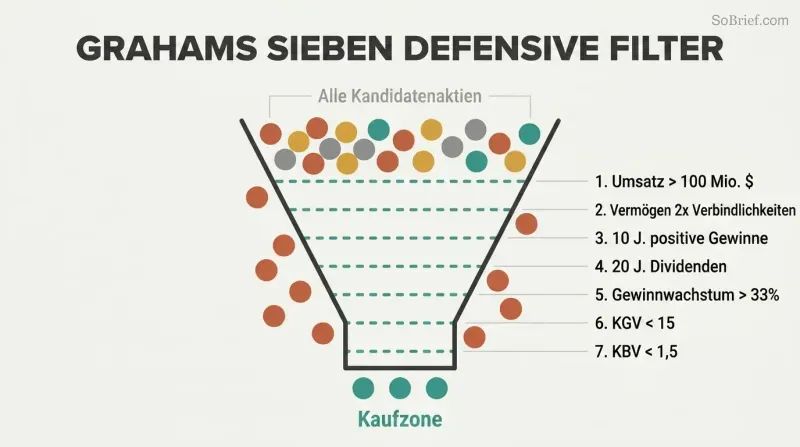

Wenden Sie Grahams sieben strenge Filter an, bevor Sie eine Aktie kaufen

Ein defensives Aktien-Screening in sieben Schritten:

1. Angemessene Größe: mindestens 100 Millionen Dollar Jahresumsatz

2. Solide Finanzen: Umlaufvermögen mindestens doppelt so hoch wie kurzfristige Verbindlichkeiten

3. Ertragsstabilität: positive Gewinne in jedem der letzten 10 Jahre

4. Dividendenhistorie: ununterbrochene Ausschüttungen seit mindestens 20 Jahren

5. Gewinnwachstum: mindestens ein Drittel Steigerung über 10 Jahre

6. Moderates KGV: Kurs nicht höher als das 15-Fache des durchschnittlichen Gewinns der letzten drei Jahre

7. Moderates Kurs-Buchwert-Verhältnis: nicht mehr als das 1,5-Fache des Buchwerts

Diese Filter schließen Modeaktien bewusst aus. Die meisten beliebten Wachstumsaktien scheitern an den Kriterien 6 und 7 — und genau das ist beabsichtigt. Graham will bewährte Unternehmen zu vernünftigen Preisen, keine mitreißenden Geschichten zu mitreißenden Bewertungen. Der kombinierte Test (KGV × Kurs-Buchwert-Verhältnis muss unter 22,5 liegen) setzt der Spekulation eine mathematische Obergrenze.

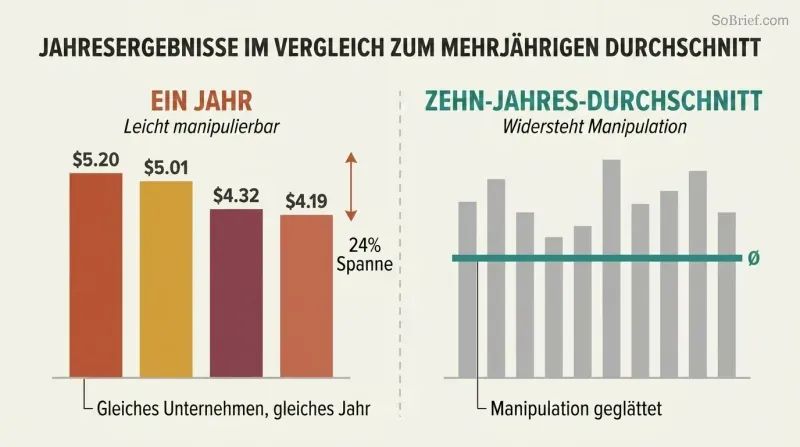

Der Gewinn je Aktie lässt sich leicht manipulieren – verwenden Sie stets Durchschnittswerte über mehrere Jahre

Ein Unternehmen, vier verschiedene Gewinne. Im Jahr 1970 wies die Aluminum Company of America (ALCOA) einen Gewinn je Aktie von 5,20 $, 5,01 $, 4,32 $ oder 4,19 $ aus – je nachdem, welche Bereinigungen man berücksichtigte. Die höchste Zahl lag 24 % über der niedrigsten. Unternehmen blähen ihre Ergebnisse routinemäßig auf – durch „Sonderbelastungen", Änderungen der Abschreibungsmethoden, Annahmen zu Pensionsfondserträgen und Pro-forma-Berichterstattung, bei der unliebsame Aufwendungen herausgerechnet werden.

Grahams Gegenmittel: Durchschnittswerte über sieben bis zehn Jahre bilden. Kurzfristige Gewinne lassen sich leicht manipulieren; langfristige Durchschnitte widerstehen der Schönfärberei. Beziehen Sie all jene „einmaligen" Belastungen mit ein — sie treten mit deprimierender Regelmäßigkeit wieder auf. Lesen Sie die Fußnoten der Finanzberichte von hinten nach vorne, beginnend mit der letzten Seite: Alles, was ein Unternehmen verbergen will, ist ganz hinten vergraben. Wenn „außerordentliche" Kosten jedes Jahr auftauchen, sind sie gewöhnlich.

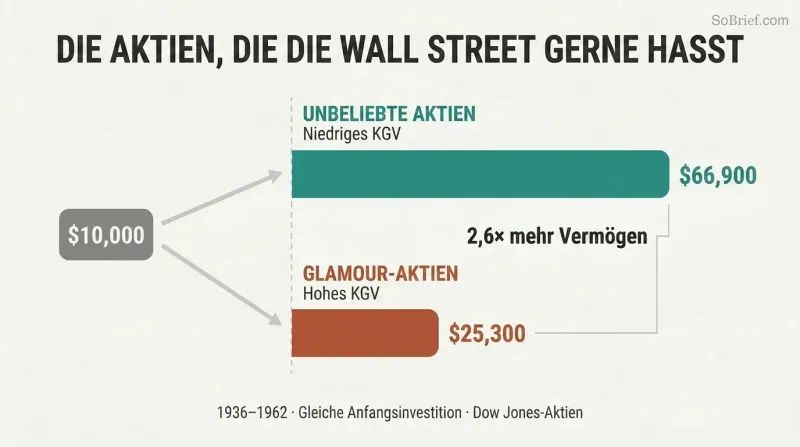

Kaufen Sie die großen, soliden Aktien, die die Wall Street am liebsten verschmäht

Unbeliebte Großunternehmen schlagen Glamour-Aktien. In 25 von 34 jährlichen Tests von 1937 bis 1969 übertrafen die Aktien mit dem niedrigsten KGV im Dow Jones Industrial Average diejenigen mit dem höchsten KGV. Aus anfänglich 10.000 Dollar in Aktien mit niedrigem Bewertungsmultiplikator im Jahr 1936 wurden bis 1962 ganze 66.900 Dollar; derselbe Betrag in hoch bewerteten Lieblingen der Börse erreichte lediglich 25.300 Dollar — weniger als die Hälfte.

Das Muster wiederholt sich in jeder Ära. In Zweigs aktualisiertem Vergleich schlug Sysco — der Großhandelslieferant für Lebensmittel, der zum 26-Fachen des Gewinns gehandelt wurde — Cisco Systems, den Internet-Giganten, der zum 219-Fachen des Gewinns gehandelt wurde. Wenn vorübergehend schlechte Nachrichten den Kurs eines starken Unternehmens einbrechen lassen, stuft die Wall Street ihn oft weit unter den tatsächlichen Unternehmenswert herab. Genau in dieser Kluft zwischen Preis und Wert verbergen sich die besten Gelegenheiten für den unternehmungslustigen Anleger.

Analyse

The Intelligent Investor wird häufig als das beste Investmentbuch aller Zeiten bezeichnet — eine Einschätzung, die von Warren Buffett persönlich getragen wird. Es jedoch lediglich als ‚Investmentbuch' zu bezeichnen, wird seinem Beitrag nicht gerecht. Im Kern handelt es sich um ein Werk der angewandten Verhaltenspsychologie, getarnt als Finanzhandbuch. Grahams nachhaltigste Erkenntnis — dass das Temperament wichtiger ist als die Technik — nahm das gesamte Feld der Verhaltensökonomie um Jahrzehnte vorweg. Kahnemans und Tverskys Forschungen zu Verlustaversion und Selbstüberschätzung sollten erst in den 1970er-Jahren erscheinen, doch Graham hatte dieselben Pathologien bereits diagnostiziert und durch seine Mr.-Market-Allegorie sowie sein Beharren auf mechanischen Regeln, die emotionale Impulse außer Kraft setzen, Gegenmittel verschrieben.

Was dem Buch seine Beständigkeit verleiht, ist seine strukturelle Vollständigkeit. Graham sagt einem nicht bloß, was man kaufen soll — er errichtet eine vollständige Entscheidungsarchitektur. Die Unterscheidung zwischen defensivem und unternehmendem Anleger erzwingt Selbstreflexion, bevor auch nur eine einzige Aktie gekauft wird. Das Konzept der Sicherheitsmarge lässt sich universell über alle Anlageklassen hinweg anwenden. Die sieben Kriterien zur Aktienauswahl bieten einen wiederholbaren Screening-Prozess. Und der schriftliche Anlagevertrag verwandelt abstrakte Philosophie in ein verhaltenspsychologisches Selbstverpflichtungsinstrument. Nur wenige Finanzbücher bieten diese durchgängige Integration von Philosophie, Psychologie und Prozess.

Die Grenzen des Buches verdienen Anerkennung. Grahams Betonung des materiellen Buchwerts wurde durch den Aufstieg von Unternehmen mit überwiegend immateriellen Vermögenswerten infrage gestellt — Softwareplattformen, Markenportfolios, Netzwerkeffekte —, die die modernen Märkte dominieren. Seine Anleihenanalyse spiegelt Zinsumfelder der Mitte des 20. Jahrhunderts wider, die heute überholt sind, und seine Skepsis gegenüber jeglicher Wachstumsaktien-Investition ist in einer Ära, in der sich die Zinseszinsvorteile dominanter Technologieunternehmen als bemerkenswert beständig erwiesen haben, wohl zu pauschal. Zweigs Kommentar überbrückt diese Lücken teilweise, kann aber ein in der Industriewirtschaft verwurzeltes Rahmenwerk nicht vollständig modernisieren.

Doch das Paradoxon des Investierens besteht darin, dass die menschliche Psychologie umso gleicher bleibt, je mehr sich die Märkte weiterentwickeln. Jede Blase seit 1949 hat Grahams zentrale Warnung bestätigt: Der größte Feind des Anlegers ist nicht der Markt, sondern er selbst. Dieses Prinzip kennt kein Verfallsdatum — und im Grunde gilt das auch für dieses Buch.

Rezensionsübersicht

, bekannt ist. Er verfasste zwei wegweisende Werke: Security Analysis und The Intelligent Investor (Intelligent Investieren). Grahams Anlagephilosophie betonte unabhängiges Denken, emotionale Distanz und sorgfältige Wertpapieranalyse. Er begann seine Karriere an der Wall Street und gründete die Graham-Newman Corp., einen erfolgreichen Investmentfonds. Graham lehrte an der Columbia Business School, wo Warren Buffett einer seiner Studenten war. Sein Einfluss erstreckte sich auf viele namhafte Investoren, darunter Irving Kahn, Charles D. Ellis und John Templeton. Grahams Arbeit legte den Grundstein für das Value Investing und trug zur Etablierung des Berufs des Wertpapieranalysten sowie der Bezeichnung Chartered Financial Analyst bei.,

Andere lasen auch

Glossar

Sicherheitsmarge

Puffer zwischen Preis und WertDie Differenz zwischen dem für ein Wertpapier gezahlten Preis und seinem geschätzten inneren Wert, die als Puffer gegen analytische Fehler, Pech oder Marktabschwünge dient. Graham betrachtet dies als das zentrale Konzept jeder soliden Geldanlage. Sie lässt sich anhand von Finanzdaten nachweisen – etwa wenn die Ertragsdeckung die Zinsbelastung deutlich übersteigt oder ein Aktienkurs weit unter dem Nettovermögenswert liegt – anstatt sich auf Zukunftsprognosen zu verlassen.

Mr. Market

Metapher für die Irrationalität des MarktesGrahams Allegorie eines manisch-depressiven Geschäftspartners, der täglich erscheint und anbietet, Ihre Anteile zu kaufen oder Ihnen seine zu verkaufen – zu wild schwankenden Preisen, die von seiner emotionalen Verfassung bestimmt werden. Der intelligente Anleger nutzt die Stimmungsschwankungen von Mr. Market als Gelegenheiten, günstig zu kaufen und teuer zu verkaufen, lässt sich aber niemals von Mr. Market den inneren Wert seiner Anlagen diktieren. In Kapitel 8 eingeführt, ist es bis heute vielleicht die meistzitierte Metapher der Anlageliteratur.

Defensiver (passiver) Anleger

Sicherheitsorientierter Anleger mit geringem AufwandEiner von Grahams zwei Anlegertypen. Die vorrangigen Ziele des defensiven Anlegers sind die Vermeidung schwerwiegender Fehler und die Minimierung des Zeit- und Arbeitsaufwands für Portfolioentscheidungen. Der empfohlene Ansatz umfasst ein diversifiziertes Portfolio, aufgeteilt zwischen erstklassigen Anleihen und führenden Stammaktien (oder Indexfonds), das regelmäßig umgeschichtet wird, mit strengen quantitativen Kriterien für jeden einzelnen Aktienkauf.

Unternehmungslustiger (aktiver) Anleger

Recherche-intensiver, aktiver AnlegerGrahams zweiter Anlegertyp. Der unternehmungslustige Anleger ist bereit, erhebliche Zeit, Energie und analytische Fähigkeiten aufzuwenden, um Wertpapiere auszuwählen, die sowohl solide als auch attraktiver als der Durchschnitt sind. Dies kann unterbewertete Großunternehmen, Nettoumlaufvermögen-Schnäppchen, Sondersituationen wie Fusionsarbitrage und notleidende Anleihen umfassen – stets erworben mit einer nachweisbaren Sicherheitsmarge.

Nettoumlaufvermögen-Schnäppchen

Aktien, die unter dem Betriebskapital gehandelt werdenUnternehmen, deren Aktien für weniger als ihre kurzfristigen Vermögenswerte abzüglich aller Verbindlichkeiten erworben werden können, wodurch die Anlagegüter, Produktionsstätten und der Firmenwert des Unternehmens effektiv mit null bewertet werden. Grahams bevorzugte Schnäppchenkategorie, die historisch betrachtet starke Renditen erzielte, wenn sie als diversifizierte Gruppe gekauft wurden. Graham-Newman Corp. verlangte den Kauf zu zwei Dritteln oder weniger des Nettoumlaufvermögenswerts je Aktie.

Ertragskraft

Nachhaltige durchschnittliche ErtragsfähigkeitGrahams Begriff für den Betrag, den ein Unternehmen vernünftigerweise pro Jahr erwirtschaften könnte, wenn die Geschäftsbedingungen eines repräsentativen vergangenen Zeitraums fortbestünden. Berechnet anhand der Durchschnittsgewinne über sieben bis zehn Jahre statt eines einzelnen aktuellen Zeitraums, glättet die Ertragskraft zyklische Schwankungen und einmalige Verzerrungen und bietet eine zuverlässigere Grundlage für die Aktienbewertung als die Ergebnisse eines einzelnen Jahres.

Durchschnittskosteneffekt

Regelmäßiges Investieren eines festen Betrags unabhängig vom KursEine Anlageformel, bei der der Anleger in regelmäßigen Abständen – monatlich, vierteljährlich oder anders – denselben festen Geldbetrag in ein Wertpapier oder einen Fonds investiert, unabhängig vom aktuellen Marktpreis. Dadurch werden automatisch mehr Anteile bei niedrigen Kursen und weniger bei hohen Kursen gekauft, was über die Zeit einen günstigen Durchschnittspreis ergibt und die unmögliche Aufgabe des Market-Timings überflüssig macht.

Über den Autor

PDF herunterladen

EPUB herunterladen

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.