Ideas clave

Tu cerebro está programado para sabotear tu cartera

La genialidad no inmuniza contra la insensatez. Sir Isaac Newton compró acciones de la Compañía de los Mares del Sur, las vendió con un beneficio del 100%, pero luego se dejó arrastrar de nuevo por la manía, las recompró a un precio mucho más alto y perdió 20.000 libras —más de 3 millones de dólares actuales—. Dos economistas ganadores del Premio Nobel en el fondo de cobertura Long-Term Capital Management perdieron 2.000 millones de dólares en semanas. Graham redefine la inversión «inteligente» como una cuestión de carácter —paciencia, disciplina, autocontrol emocional— y no de coeficiente intelectual.

Tus impulsos atacan en los peores momentos. El dolor de una pérdida de 1.000 dólares golpea psicológicamente con el doble de fuerza que el placer de una ganancia de 1.000 dólares. Cuando las acciones suben, la dopamina inunda tu cerebro; cuando se desploman, tu centro del miedo se activa y vendes presa del pánico en el punto más bajo. La cura de Graham: construir sistemas —inversión automática, diversificación, un contrato de inversión por escrito— que anulen tus impulsos antes de que se manifiesten.

Nunca pagues tanto que no puedas permitirte estar equivocado

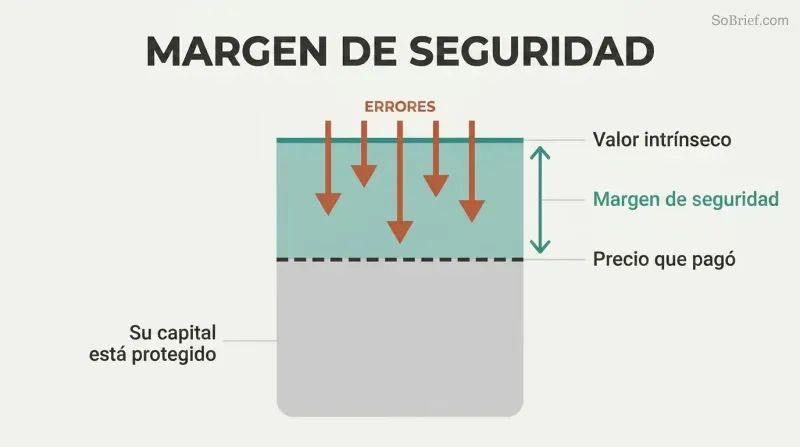

El concepto más importante de Graham. El margen de seguridad es la diferencia entre lo que pagas por una inversión y lo que realmente vale: un colchón incorporado contra errores, mala suerte o caídas imprevistas. En el caso de los bonos, significa que los beneficios cubren los gastos por intereses al menos cinco veces. En el caso de las acciones, significa comprar a un precio muy por debajo del valor intrínseco, de modo que incluso un análisis parcialmente erróneo siga protegiendo tu capital.

La diversificación hace que las matemáticas sean contundentes. Un margen de seguridad en una sola acción no garantiza beneficios: garantiza mejores probabilidades. A lo largo de veinte o más acciones compradas a precio de ganga, los beneficios agregados de las ganadoras deberían superar holgadamente las pérdidas de las fallidas. Una vez que pierdes el 95% de tu dinero, necesitas una ganancia del 1.900% solo para recuperar lo invertido, y por eso evitar pérdidas catastróficas importa más que perseguir ganancias espectaculares.

Trata al Sr. Mercado como tu sirviente, nunca como tu amo

La metáfora más famosa de Graham. Imagina que eres copropietario de un negocio privado con un socio llamado Sr. Mercado. Cada día te ofrece comprar tu participación o venderte más de la suya, a un precio que oscila salvajemente según su estado de ánimo. Cuando está eufórico, cotiza precios absurdamente altos; cuando está deprimido, prácticamente regala las acciones. Jamás dejarías que este maníaco-depresivo fijara el valor de tu negocio, y sin embargo eso es exactamente lo que ocurre cuando los tickers de precios bursátiles dictan tus decisiones.

El Sr. Mercado en acción. La empresa de Internet Inktomi alcanzó los 231 dólares por acción en marzo de 2000, valorada en 25.000 millones de dólares a pesar de no haber generado jamás un centavo de beneficio. Treinta meses después cotizaba a 25 centavos. Yahoo compró entonces la empresa entera a 1,65 dólares por acción. Cuando el Sr. Mercado entra en pánico, el inversor inteligente sale de compras.

Aísla tu dinero para apostar de tus inversiones

Graham traza una línea clara. Una inversión requiere tres elementos: análisis exhaustivo, seguridad del capital y un rendimiento adecuado —no extraordinario—. Todo lo que no cumpla estos criterios es especulación. La distinción importa porque los especuladores confunden la suerte con la habilidad y luego apuestan cada vez más hasta arruinarse. Los profesores de finanzas Barber y Odean descubrieron que los operadores más activos obtenían un rendimiento inferior al del mercado en 6,4 puntos porcentuales anuales después de costes.

Construye un cortafuegos. Graham aconseja destinar como máximo el 10% de tus activos totales a una cuenta de «dinero loco» para jugadas especulativas. Nunca añadas más dinero cuando esté ganando: ese es precisamente el momento de retirarlo. Nunca mezcles operaciones especulativas e inversiones en la misma cuenta ni en tu forma de pensar. Este cortafuegos separa tu futuro financiero de tu instinto de apostador.

O inviertes en piloto automático total o lo tratas como un segundo empleo

Dos caminos, cero atajos. Graham divide a los inversores en «defensivos» (pasivos) y «emprendedores» (activos). El inversor defensivo busca seguridad y mínimo esfuerzo: construir una cartera en piloto automático con fondos indexados y bonos, reequilibrada dos veces al año. El inversor emprendedor dedica un tiempo considerable a investigar acciones infravaloradas, bonos en dificultades y situaciones especiales, con el objetivo de obtener rendimientos superiores a la media mediante su capacidad analítica.

El camino intermedio es una trampa. Un intento tibio de seleccionar acciones —dedicar los fines de semana a navegar casualmente por páginas financieras— te da lo peor de ambos enfoques: demasiado esfuerzo para la inversión pasiva, demasiado poco rigor para el éxito activo. Si no puedes comprometerte con un análisis de nivel profesional, abraza la simplicidad. La elección depende enteramente de tu tiempo y tu temperamento, nunca de cuánto riesgo puedas soportar.

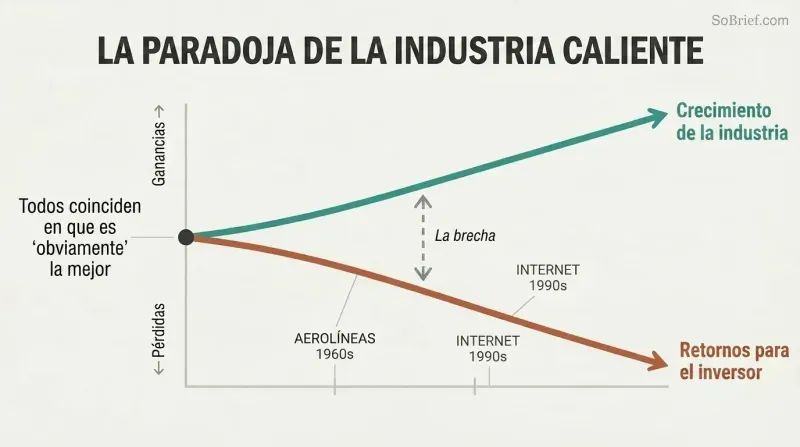

Las industrias en auge producen de forma fiable inversores decepcionados

La paradoja de las aerolíneas es eterna. El tráfico aéreo creció espectacularmente a mediados del siglo XX, y sin embargo las aerolíneas perdieron 200 millones de dólares para sus accionistas solo en 1970. El mismo patrón arruinó a los inversores de Internet: la tecnología cambió el mundo, pero la mayoría de las acciones tecnológicas destruyeron la riqueza de sus propietarios. Incluso los expertos altamente remunerados de los fondos de inversión se equivocaron por completo sobre el futuro a relativamente corto plazo de estas industrias prometedoras.

La trampa tiene dos mandíbulas. Primero, cuando todo el mundo coincide en que una industria es «obviamente» la mejor, los precios de las acciones ya reflejan ese optimismo, dejando un margen de seguridad nulo. Segundo, ni siquiera los profesionales pueden elegir de forma fiable a los ganadores dentro de un sector de moda. La mayoría de los fondos de inversión que tenían acciones de empresas informáticas en la década de 1960 perdieron dinero en todas sus selecciones excepto en IBM. Predecir el crecimiento de una industria y obtener beneficios de él son habilidades completamente distintas.

Invierte periódicamente en fondos indexados con aportaciones fijas y deja de mirar

La estrategia más poderosa no requiere talento alguno. El promedio del coste en dólares consiste en invertir la misma cantidad fija a intervalos regulares independientemente de las condiciones del mercado, comprando automáticamente más participaciones cuando los precios bajan y menos cuando suben. Si hubieras invertido 100 dólares mensuales en el S&P 500 a partir de septiembre de 1929 —el peor momento posible—, habrías tenido 15.571 dólares en agosto de 1939. Una suma global de 12.000 dólares invertida en el pico se habría reducido a apenas 7.223 dólares.

Los fondos indexados lo hacen sin esfuerzo. Tanto Graham como Buffett respaldan los fondos indexados de mercado total como la mejor opción para la mayoría de los inversores. Posee tres —acciones estadounidenses, acciones internacionales y bonos—, programa las aportaciones en piloto automático y reequilibra cada seis meses. Cuando alguien te pregunte por las condiciones del mercado, la respuesta más poderosa es: «No lo sé y no me importa».

Aplica los siete filtros estrictos de Graham antes de comprar cualquier acción

Un filtro defensivo de acciones en siete pasos:

1. Tamaño adecuado: al menos 100 millones de dólares en ventas anuales

2. Finanzas sólidas: activos corrientes de al menos el doble de los pasivos corrientes

3. Estabilidad de beneficios: beneficios positivos cada año durante 10 años

4. Historial de dividendos: pagos ininterrumpidos durante más de 20 años

5. Crecimiento de beneficios: aumento de al menos un tercio en 10 años

6. PER moderado: precio no superior a 15 veces la media de beneficios de tres años

7. Precio sobre valor contable moderado: no más de 1,5 veces el valor contable

Estos filtros rechazan el glamur por diseño. La mayoría de las acciones de crecimiento populares no superan los criterios 6 y 7, y ese es precisamente el objetivo. Graham busca negocios probados a precios razonables, no narrativas emocionantes a valoraciones emocionantes. La prueba combinada (PER × precio sobre valor contable debe ser inferior a 22,5) impone un techo matemático a la especulación.

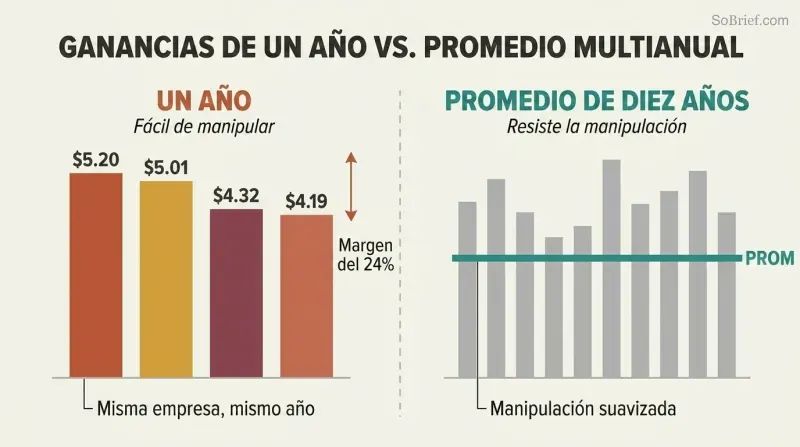

Los beneficios por acción se manipulan fácilmente: usa siempre promedios plurianuales

Una empresa, cuatro beneficios distintos. En 1970, Aluminum Company of America (ALCOA) reportó beneficios por acción de 5,20 $, 5,01 $, 4,32 $ o 4,19 $, dependiendo de qué ajustes se contabilizaran. La cifra más alta superaba en un 24% a la más baja. Las empresas inflan rutinariamente sus resultados mediante «cargos especiales», cambios en los métodos de depreciación, supuestos sobre los ingresos de fondos de pensiones e informes pro forma que eliminan los gastos inconvenientes.

El antídoto de Graham: promediar entre siete y diez años. Los beneficios a corto plazo se manipulan fácilmente; los promedios a largo plazo resisten la manipulación. Incluye todos esos cargos «no recurrentes»: se repiten con deprimente regularidad. Lee las notas a pie de página de los estados financieros empezando por la última página: todo lo que una empresa quiere ocultar está enterrado al final. Si los costes «extraordinarios» aparecen cada año, son ordinarios.

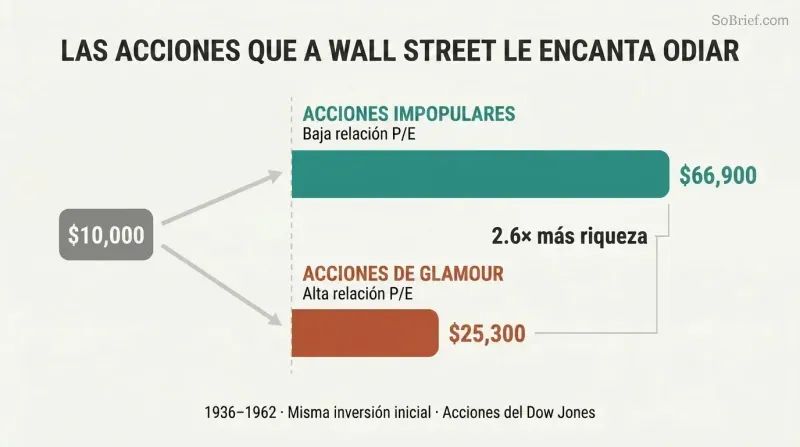

Compra las grandes empresas sólidas que Wall Street adora odiar

Las grandes empresas impopulares aplastan a las acciones de moda. En 25 de 34 pruebas anuales entre 1937 y 1969, las acciones con el PER más bajo del Dow Jones Industrial Average superaron a las de PER más alto. Una inversión inicial de 10.000 dólares en acciones de bajo múltiplo en 1936 creció hasta 66.900 dólares en 1962; la misma cantidad en las favoritas de alto múltiplo alcanzó solo 25.300 dólares, menos de la mitad.

El patrón se repite en todas las épocas. En la comparación actualizada de Zweig, Sysco —el distribuidor de alimentos institucional que cotizaba a 26 veces sus beneficios— superó con creces a Cisco Systems, el gigante de Internet que cotizaba a 219 veces sus beneficios. Cuando las malas noticias temporales golpean la acción de una empresa sólida, Wall Street suele rebajar su precio muy por debajo de su valor empresarial. Esa brecha entre precio y valor es precisamente donde se esconden las mejores oportunidades del inversor emprendedor.

Análisis

El inversor inteligente es frecuentemente calificado como el mejor libro de inversión jamás escrito, un respaldo que lleva la firma del propio Warren Buffett. Pero llamarlo simplemente un «libro de inversión» subestima su contribución. En esencia, se trata de una obra de psicología conductual aplicada disfrazada de manual financiero. La idea más perdurable de Graham —que el temperamento importa más que la técnica— se anticipó al campo entero de la economía conductual por décadas. La investigación de Kahneman y Tversky sobre la aversión a las pérdidas y el exceso de confianza no llegaría hasta la década de 1970, pero Graham ya había diagnosticado las mismas patologías y prescrito remedios a través de su alegoría del Sr. Mercado y su insistencia en reglas mecánicas que anulan los impulsos emocionales.

Lo que hace que el libro perdure es su completitud estructural. Graham no se limita a decirte qué comprar: construye toda una arquitectura de decisiones. La distinción defensivo/emprendedor obliga a la autoconciencia antes de comprar cualquier acción. El concepto de margen de seguridad se aplica universalmente a todas las clases de activos. Los siete criterios de selección de acciones proporcionan un proceso de filtrado repetible. Y el contrato de inversión por escrito transforma la filosofía abstracta en un mecanismo de compromiso conductual. Pocos libros de finanzas ofrecen esta integración de arriba abajo de filosofía, psicología y proceso.

Las limitaciones del libro merecen ser reconocidas. El énfasis de Graham en el valor contable tangible ha sido cuestionado por el auge de empresas con activos predominantemente intangibles —plataformas de software, carteras de marcas, efectos de red— que dominan los mercados modernos. Su análisis de bonos refleja entornos de tipos de interés de mediados de siglo ya obsoletos, y su escepticismo hacia toda inversión en acciones de crecimiento es posiblemente demasiado amplio en una era en la que las ventajas de capitalización compuesta de las empresas tecnológicas dominantes han demostrado ser notablemente duraderas. El comentario de Zweig cubre parcialmente estas lagunas, pero no puede modernizar por completo un marco enraizado en la economía industrial.

Sin embargo, la paradoja de la inversión es que cuanto más evolucionan los mercados, más permanece igual la psicología humana. Cada burbuja desde 1949 ha validado la advertencia central de Graham: el principal enemigo del inversor no es el mercado, sino él mismo. Ese principio no tiene fecha de caducidad, y tampoco, en lo fundamental, la tiene este libro.

Resumen de reseñas

El inversor inteligente es ampliamente considerado como una guía clásica sobre la inversión en valor. Los lectores elogian sus principios e ideas atemporales, aunque algunos lo encuentran denso y anticuado. El libro enfatiza la inversión a largo plazo, la comprensión de los fundamentos empresariales y el mantenimiento de un margen de seguridad. Muchos lo consideran lectura esencial para inversores, y el respaldo de Warren Buffett contribuye a su reputación. Mientras que algunos tienen dificultades con su complejidad, otros aprecian su profundidad y perspectiva histórica. Los comentarios actualizados de Jason Zweig ayudan a contextualizar las enseñanzas de Graham para los lectores modernos.

También leyeron

Glosario

Margen de seguridad

Colchón entre precio y valorLa diferencia entre el precio pagado por un título y su valor intrínseco estimado, que sirve como amortiguador contra errores analíticos, mala suerte o caídas del mercado. Graham considera este el concepto central de toda inversión sensata. Puede demostrarse mediante datos financieros —como una cobertura de beneficios que supera ampliamente los cargos por intereses, o un precio de la acción muy por debajo del valor neto de los activos— en lugar de depender de predicciones sobre el futuro.

Sr. Mercado

Metáfora de la irracionalidad del mercadoLa alegoría de Graham sobre un socio comercial maníaco-depresivo que aparece cada día ofreciendo comprar tus acciones o venderte las suyas a precios que fluctúan salvajemente según su estado emocional. El inversor inteligente utiliza los cambios de humor del Sr. Mercado como oportunidades para comprar barato y vender caro, pero nunca permite que el Sr. Mercado dicte el valor intrínseco de sus participaciones. Introducido en el Capítulo 8, sigue siendo quizás la metáfora más citada en la literatura de inversión.

Inversor defensivo (pasivo)

Inversor que prioriza la seguridad con mínimo esfuerzoUno de los dos arquetipos de inversor de Graham. Los objetivos principales del inversor defensivo son evitar errores graves y minimizar el tiempo y esfuerzo dedicados a las decisiones de cartera. El enfoque recomendado implica mantener una cartera diversificada dividida entre bonos de alta calidad y acciones ordinarias de empresas líderes (o fondos indexados), reequilibrada periódicamente, con criterios cuantitativos estrictos para cualquier compra individual de acciones.

Inversor emprendedor (agresivo)

Inversor activo e intensivo en investigaciónEl segundo arquetipo de inversor de Graham. El inversor emprendedor está dispuesto a dedicar tiempo, energía y habilidad analítica significativos a la selección de títulos que sean tanto sólidos como más atractivos que el promedio. Esto puede incluir grandes empresas infravaloradas, emisiones de ganga por activo corriente neto, situaciones especiales como el arbitraje de fusiones y bonos en dificultades, siempre adquiridos con un margen de seguridad demostrable.

Emisiones de ganga por activo corriente neto

Acciones cotizadas por debajo del capital de trabajoEmpresas cuyas acciones pueden comprarse por menos que sus activos corrientes menos todos los pasivos, valorando efectivamente los activos fijos, plantas y fondo de comercio de la empresa en cero. La categoría de ganga preferida de Graham, que históricamente produjo rendimientos sólidos cuando se compraban como un grupo diversificado. Graham-Newman Corp. exigía comprar estas emisiones a dos tercios o menos del valor del activo corriente neto por acción.

Capacidad de generación de beneficios

Capacidad de ganancia promedio sostenibleEl término de Graham para la cantidad que una empresa podría razonablemente esperarse que ganara por año si las condiciones comerciales durante un período pasado representativo continuaran. Calculada utilizando beneficios promedio de siete a diez años en lugar de un solo período reciente, la capacidad de generación de beneficios suaviza las fluctuaciones cíclicas y las distorsiones puntuales, proporcionando una base más fiable para la valoración de acciones que los resultados reportados de un solo año.

Promedio de costo en dólares

Inversión regular fija independientemente del precioUna técnica de inversión sistemática en la que el inversor destina la misma cantidad fija de dinero a un título o fondo a intervalos regulares —mensual, trimestral u otro— independientemente del precio de mercado actual. Esto compra automáticamente más acciones cuando los precios son bajos y menos cuando son altos, produciendo un costo promedio favorable a lo largo del tiempo y eliminando la tarea imposible de intentar anticipar los movimientos del mercado.

Sobre el autor

Descargar PDF

Descargar EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.