Ideas clave

Ponerle precio a todo transforma silenciosamente lo que la sociedad valora

La tesis central de Carney es alarmante. A lo largo de los siglos, la teoría económica pasó del valor objetivo (arraigado en la producción y el trabajo, desde Aristóteles hasta Marx) al valor subjetivo (el precio equivale al valor, desde los neoclásicos en adelante). Este cambio fue inicialmente académico, pero escapó de los libros de texto. Hoy, la lógica de comprar y vender gobierna la asignación sanitaria, la educación, la protección medioambiental e incluso la vida cívica. Hemos pasado de una economía de mercado a una sociedad de mercado.

Consideremos la paradoja de Amazon. Amazon, la empresa, tiene una valoración de 1,5 billones de dólares que refleja los beneficios futuros esperados. La selva amazónica —que regula el clima global y alberga millones de especies— no aparece en ningún balance hasta que es arrasada para la ganadería. Los costes climáticos y de biodiversidad de su destrucción son invisibles para los mercados. Lo que no tiene precio no se valora. Lo que no se valora se destruye.

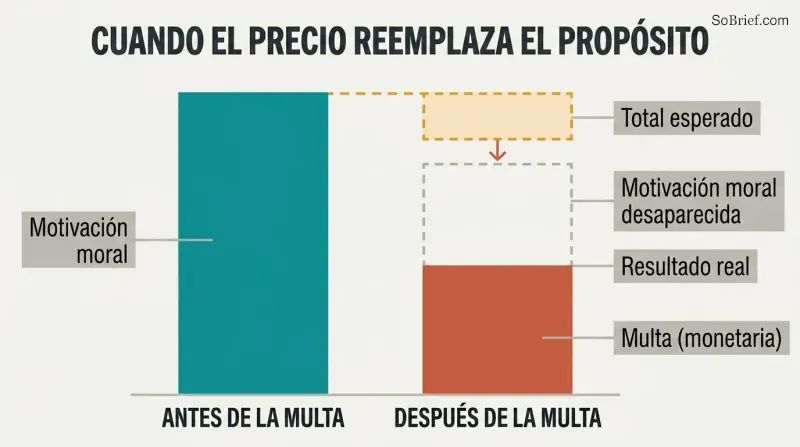

Multar a los padres por llegar tarde los hizo llegar aún más tarde: el dinero desplaza el deber

Ponerle un precio a una obligación moral la transforma en una transacción. En una guardería israelí, las multas por recoger tarde a los niños provocaron que los retrasos aumentaran: los padres trataban la multa como un precio, eliminando el estigma social de incomodar a los profesores. Richard Titmuss demostró que el sistema británico de donación voluntaria de sangre superaba al sistema estadounidense de donación remunerada. En un experimento de recaudación de fondos, los estudiantes motivados exclusivamente por un propósito benéfico recaudaron más dinero que aquellos a quienes se les ofreció una comisión del 1%.

Carney lo denomina el efecto de comercialización: mercantilizar un bien puede corroer su carácter. La economía convencional asume que ponerle precio a una actividad añade un incentivo monetario sobre la motivación moral existente. La evidencia demuestra que estos motivos suelen ser sustitutos, no complementarios, y que el monetario puede extinguir por completo el moral.

La crisis de 2008, la covid y el clima comparten una misma causa raíz: la valoración errónea

Tres crisis definitorias, un mismo patrón. La crisis financiera surgió de una valoración errónea del riesgo: regulación laxa, la ilusión de que la titulización había eliminado el peligro y bancos considerados demasiado grandes para caer que operaban en una burbuja de «si sale cara, gano yo; si sale cruz, pierdes tú». La catástrofe de la covid surgió de infravalorar la resiliencia: los gobiernos ignoraron las advertencias, agotaron las reservas y dejaron sin financiar los planes de pandemia. La emergencia climática persiste porque no ponemos precio a las externalidades del carbono ni sopesamos el bienestar de las generaciones futuras.

En cada caso, el fundamentalismo de mercado —la fe en que el mercado siempre tiene razón y en que añadir más mercados resuelve los fallos del mercado— ocultó riesgos catastróficos. Los 15 billones de dólares en rescates tras 2008, los billones perdidos por la covid y los costes inminentes del calentamiento descontrolado son facturas de lo que los mercados no supieron valorar.

Tres mentiras seductoras alimentan cada ciclo de auge y caída financiera

Carney identifica tres delirios recurrentes detrás de ocho siglos de crisis financieras:

1. «Esta vez es diferente»: la complacencia engendrada por el éxito (la Gran Moderación antes de 2008)

2. «Los mercados siempre se equilibran»: la fe en que los precios siempre son correctos, por lo que las burbujas no pueden existir (la doctrina de Greenspan)

3. «Los mercados son morales»: la suposición de que el interés propio mantiene naturalmente la integridad

La crisis de 2008 demostró que las tres eran falsas. Los costes por conducta indebida de la banca mundial superaron los 320.000 millones de dólares, un capital que podría haber respaldado 5 billones de dólares en préstamos. Solo el 20% de los ciudadanos británicos confiaba en los bancos después, frente al 90% en la década de 1980. Las reformas posteriores a la crisis multiplicaron por diez los requisitos de capital bancario, pero Carney advierte de que estas mejoras se desvanecen si volvemos a caer bajo el hechizo de las mismas tres mentiras.

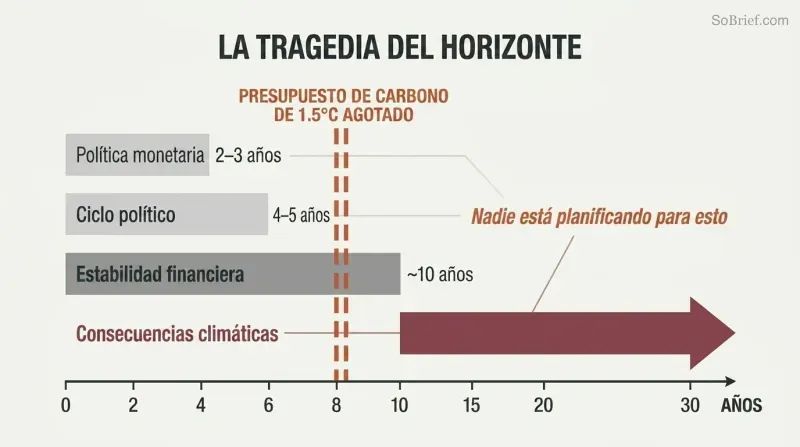

La catástrofe climática queda más allá del horizonte de planificación de cualquier decisor

Carney acuñó «la tragedia del horizonte» para describir la trampa temporal única del cambio climático. La política monetaria mira a 2-3 años vista. Los horizontes de estabilidad financiera se extienden hasta una década. Los ciclos políticos duran 4-5 años. Pero el presupuesto de carbono para limitar el calentamiento a 1,5 °C podría agotarse en aproximadamente ocho años al ritmo actual de emisiones. Para cuando el clima se convierta en la cuestión definitoria para cualquier decisor, puede que sea demasiado tarde.

Las cifras son contundentes. Un niño nacido hoy tiene un presupuesto de carbono vitalicio equivalente a un octavo del de sus abuelos. Para mantenerse en 1,5 °C, las emisiones deben caer un 8% anual; incluso los confinamientos por la covid solo lograron un 5-7%. Para cumplir el objetivo de París, más del 80% de las reservas conocidas de combustibles fósiles deben quedarse bajo tierra. Sin embargo, la mayoría de las empresas que declaran un precio sombra del carbono utilizan una cifra estática y retrospectiva muy por debajo de los 50-120 dólares por tonelada necesarios.

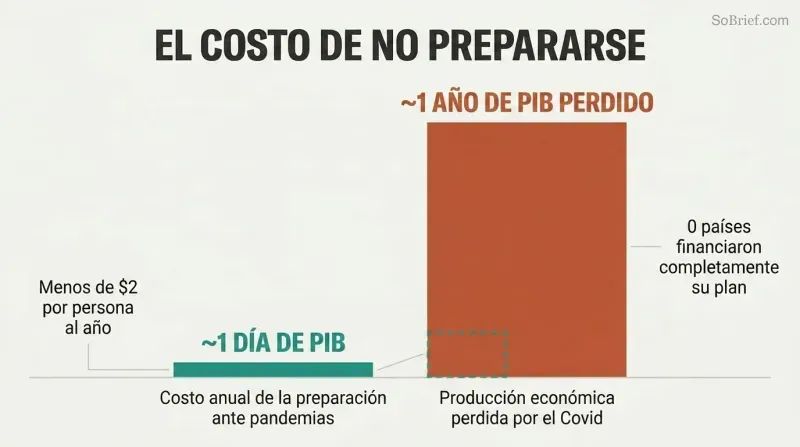

La preparación anual ante pandemias costaba un día del PIB que finalmente perdimos

Los gobiernos incumplieron su deber más fundamental: la protección. El Banco Mundial estimó que mejorar la preparación ante pandemias en los países más pobres costaría menos de 2 dólares por persona al año. Incluso duplicando esa cifra a nivel mundial, equivaldría aproximadamente a un día de la producción económica perdida por la covid. Sin embargo, ni un solo país financió completamente su plan de acción ante pandemias antes de que el virus golpeara. La reserva de mascarillas de Estados Unidos cubría aproximadamente el 1% de lo que una pandemia grave requería.

Corea del Sur fue la excepción. Tras su brote de MERS en 2015, reformó sus leyes de pruebas diagnósticas y rastreo de contactos, y contuvo la covid sin imponer nunca un confinamiento total. En el resto del mundo, los sesgos cognitivos —sesgo del presente, sesgo de confirmación, miopía ante desastres— llevaron sistemáticamente a los gobiernos a desviar los fondos de preparación. Cabe destacar que el Índice de Seguridad Sanitaria Global clasificó a Estados Unidos y al Reino Unido en primer y segundo lugar en preparación; ambos obtuvieron resultados deficientes, mientras que Nueva Zelanda, con una clasificación baja, tuvo éxito gracias a la legitimidad estatal y la confianza social.

El oro es una reliquia: el dinero funciona con confianza, transparencia y rendición de cuentas

5.500 toneladas de oro reposan inútilmente en las bóvedas del Banco de Inglaterra, vestigio de un sistema que colapsó porque sus valores entraban en conflicto con los de la sociedad. El patrón oro exigía recortes salariales y desempleo para mantener las paridades cambiarias, cargas que recaían con mayor fuerza sobre los trabajadores sin voz política. Una vez que se amplió el sufragio y el movimiento obrero se organizó, el sistema perdió legitimidad y se derrumbó.

El dinero fiduciario moderno funciona porque los bancos centrales independientes operan bajo una discrecionalidad restringida: mandatos claros, decisiones transparentes y rendición de cuentas democrática. Desde que el Banco de Inglaterra obtuvo su independencia en 1998, la inflación promedió poco menos del 2%, frente a más del 6% anteriormente. El legado constitucional de la Carta Magna —autoridad delegada con límites y obligación de responder— sustenta esta arquitectura. Como descubrió Carney cuando corrigió a un guía turístico: el dinero del Banco no está respaldado por oro, sino por una política monetaria creíble. El autobús nunca regresó.

El altruismo no es un recurso escaso que haya que racionar: se fortalece con el uso

La economía convencional lo entiende al revés. El premio Nobel Kenneth Arrow argumentó en 1972 que el comportamiento ético debía «economizarse» como cualquier bien escaso. Pero la evidencia abundante demuestra que el espíritu cívico aumenta, no disminuye, con la práctica. Aristóteles lo vio con claridad: «Nos hacemos justos practicando actos justos, temperantes practicando actos temperantes, valientes practicando actos valientes».

La covid lo demostró a gran escala. El llamamiento del Reino Unido para voluntarios del NHS atrajo a más de un millón de personas en cuestión de días, sin remuneración. Grupos comunitarios voluntarios fabricaron equipos de protección sin compensación alguna. Los ciudadanos ayudaron a vecinos mayores sin programas gubernamentales. Por el contrario, cuando externalizamos los deberes cívicos a proveedores externos remunerados, reducimos el ámbito de la comunidad y fomentamos el alejamiento de ella. La expansión del mercado hacia la vida familiar y cívica —desde la crianza remunerada hasta la redacción mercantilizada de ensayos— erosiona progresivamente el capital social que los propios mercados necesitan para funcionar.

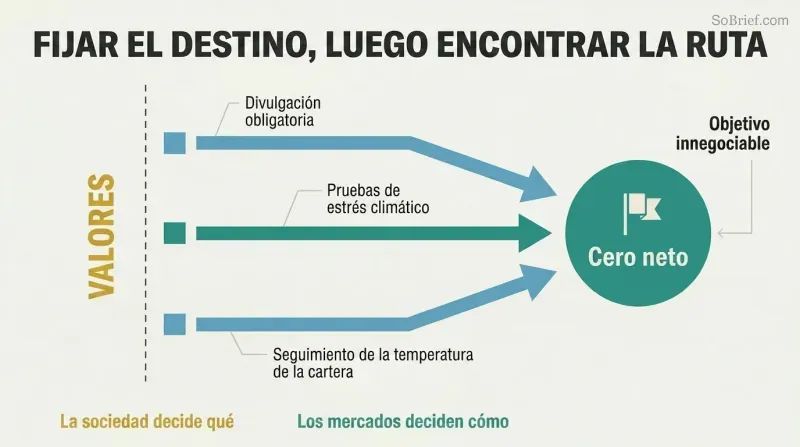

Que los valores de la sociedad fijen el destino; que los mercados encuentren la ruta

Para los desafíos existenciales, Carney aboga por el análisis de coste-efectividad frente al análisis de coste-beneficio. En un análisis de coste-beneficio simplista, todo —incluida la vida humana— recibe un valor monetario y las decisiones se toman en el margen. En el análisis de coste-efectividad, la sociedad primero establece el objetivo basándose en sus valores (R0 por debajo de 1 para la covid, un presupuesto de carbono para 1,5 °C) y luego examina las políticas más baratas para alcanzarlo.

Durante la covid, las poblaciones rechazaron el cálculo utilitarista. La gente actuó como rawlsiana —priorizando a los vulnerables— y no como libertaria optimizando la libertad individual. Esta preferencia revelada debería guiar también la política climática. Más de 125 países han fijado objetivos de cero emisiones netas. La agenda práctica consiste en hacer que cada decisión financiera tenga en cuenta el clima mediante la divulgación obligatoria (TCFD), las pruebas de estrés climático a los bancos y la medición del «aumento de temperatura implícito» de cada cartera de inversión. Una política creíble abarata la transición, del mismo modo que un banco central creíble necesita movimientos de tipos de interés más pequeños.

Las empresas que resuelven problemas de las partes interesadas superan al mercado en un 3-6%

El propósito no es algo blando: es medible. Un metaanálisis de más de 2.200 estudios encontró que el 90% reportaba una relación no negativa entre los criterios ESG y el rendimiento financiero. Las empresas que invierten fuertemente en cuestiones ESG relevantes para su sector superaron al mercado en un 3-6% anual. Durante la crisis de 2008, las empresas con alta responsabilidad social corporativa registraron rendimientos bursátiles un 4-5% superiores a los de sus pares con baja RSC. Patagonia recibe 9.000 solicitudes por cada puesto de prácticas.

Pero ESG no es una etiqueta mágica. Seis proveedores líderes de calificaciones ESG coinciden en las puntuaciones de las empresas solo el 46% de las veces; los inversores que delegan su juicio en las calificaciones sin comprender la metodología navegan a ciegas. Carney argumenta que los accionistas ni siquiera son propietarios en sentido legal (un fallo del Tribunal de Apelación del Reino Unido de 1948 lo confirmó), lo que socava la doctrina de la primacía del accionista. La declaración de 2019 de la Business Roundtable —181 directores ejecutivos respaldando el capitalismo de las partes interesadas— señala un cambio de tendencia, pero los valores «anunciados en páginas web» no mejoran el rendimiento. Solo los valores que los empleados perciben y viven lo hacen.

Análisis

Mark Carney ocupa un punto de observación casi único en la economía política moderna: es la única persona que ha gobernado dos bancos centrales del G7 (Canadá e Inglaterra), presidido el Consejo de Estabilidad Financiera durante su período de reformas posteriores a la crisis y ejercido como Enviado Especial de la ONU para la Acción Climática. Este pedigrí institucional otorga a Values una concreción que lo distingue de las críticas puramente académicas al fundamentalismo de mercado de académicos como Michael Sandel o Mariana Mazzucato, sobre cuyos argumentos Carney construye explícitamente.

La contribución intelectual más original del libro es la «tragedia del horizonte»: la idea de que los impactos catastróficos del cambio climático se materializarán más allá de los horizontes temporales de prácticamente todas las instituciones de toma de decisiones. Este marco, que Carney introdujo en un discurso de 2015 en Lloyd's de Londres, se ha convertido en canónico en las finanzas climáticas. Su fuerza reside en diagnosticar el problema como estructural, no moral: incluso los actores bienintencionados se enfrentan a estructuras de incentivos que descuentan el futuro de manera catastrófica.

La tensión central de Carney —que los mercados son simultáneamente el mayor motor de resolución de problemas de la humanidad y una fuerza corrosiva sobre el capital social que necesitan— es más honesta que la mayoría de los tratamientos procedentes tanto del campo pro-mercado como del anti-mercado. Su resolución, un «capitalismo orientado a misiones» donde la sociedad establece objetivos basados en valores y los mercados descubren soluciones, se hace eco de la innovación orientada a misiones de Mazzucato, pero añade detalle institucional de alguien que ha construido efectivamente el marco de divulgación TCFD e implementado el Régimen de Altos Directivos.

La debilidad del libro es su ambición. Con 191.000 palabras que abarcan desde Aristóteles hasta el blockchain y la política canadiense de cuidado infantil, a veces se lee como las memorias, el manifiesto y el libro blanco de políticas de tres libros diferentes. El capítulo específico sobre Canadá resulta parroquial tras el alcance global. Y el marco prescriptivo —siete valores, planes nacionales de diez puntos— cae ocasionalmente en lo burocrático. Sin embargo, el argumento central de que la teoría del valor subjetivo, sin control, corroe los mismos sentimientos morales sobre los que Smith construyó su defensa de los mercados, es tanto intelectualmente riguroso como urgentemente relevante.

Resumen de reseñas

Valor(es) de Mark Carney recibe críticas mixtas. Muchos elogian su exhaustividad y sus ideas estimulantes sobre economía, finanzas y valores sociales. Los lectores aprecian las reflexiones de Carney sobre crisis como el colapso financiero de 2008, la COVID-19 y el cambio climático. Sin embargo, algunos consideran el libro excesivamente largo, denso y repetitivo. Los críticos señalan su uso abundante de jerga financiera y un tono ocasionalmente autocomplaciente. Mientras que algunos reseñistas lo encuentran esclarecedor, otros tienen dificultades con su complejidad y extensión. En general, el libro se considera ambicioso pero desafiante para el lector general.

También leyeron

Glosario

Tragedia del horizonte

El clima queda fuera de los horizontes de planificaciónUn concepto acuñado por Carney para describir cómo los impactos catastróficos del cambio climático se sentirán más allá de los horizontes de planificación tradicionales de la mayoría de los líderes empresariales (3-5 años), los inversores (hasta 10 años) y los políticos (ciclos electorales). Para cuando el clima se convierta en un tema determinante para estos tomadores de decisiones, puede ser demasiado tarde para prevenir sus peores efectos. El concepto destaca un fallo estructural —no moral— en la forma en que las instituciones descuentan el futuro.

Sociedad de mercado

Los mercados gobiernan todos los ámbitos de la vidaTérmino de Carney (basado en Michael Sandel) para describir el cambio de una economía de mercado —donde los mercados son herramientas para organizar la actividad productiva— a una sociedad donde la lógica del mercado, la compra y la venta gobiernan prácticamente todos los ámbitos de la vida, incluidos la sanidad, la educación, los deberes cívicos y las relaciones personales. En una sociedad de mercado, lo que no tiene precio se trata como carente de valor, y el acto de poner precio modifica las normas sociales y los sentimientos morales.

Tres mentiras de las finanzas

Delirios detrás de cada crisis financieraEl marco de Carney que identifica tres creencias recurrentes que preceden a las crisis financieras: (1) «Esta vez es diferente» — complacencia derivada de una prosperidad sostenida; (2) «Los mercados siempre se equilibran» — la suposición de que los precios siempre son correctos y las burbujas no pueden identificarse; y (3) «Los mercados son morales» — la creencia de que los participantes del mercado movidos por el interés propio mantendrán naturalmente la integridad del sistema. Estos delirios impulsaron el auge previo a 2008 y se han repetido a lo largo de ocho siglos de historia financiera.

Discrecionalidad restringida

Autoridad delegada con límites de rendición de cuentasEl modelo de gobernanza bajo el cual operan los bancos centrales modernos: reciben mandatos específicos de los gobiernos electos (como un objetivo de inflación), tienen independencia operativa para perseguir esos mandatos utilizando sus herramientas, pero rinden cuentas ante el Parlamento y el público por su desempeño. Carney traza este principio desde las restricciones de la Carta Magna sobre la autoridad real hasta la Ley del Banco de Inglaterra de 1998, argumentando que resuelve el problema de la «inconsistencia temporal» donde los políticos se ven tentados a sacrificar la estabilidad de precios a largo plazo por el crecimiento a corto plazo.

TCFD

Marco de divulgación financiera climáticaEl Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima, establecido por el FSB en 2015 bajo el liderazgo de Michael Bloomberg. El TCFD desarrolló recomendaciones voluntarias para que las empresas divulguen los riesgos financieros relacionados con el clima en materia de gobernanza, estrategia, gestión de riesgos y métricas. Fue adoptado por más de 1.300 empresas y respaldado por instituciones financieras que controlan más de 170 billones de dólares en activos. Su innovación distintiva es exigir análisis de escenarios: pruebas de estrés prospectivas de los modelos de negocio bajo diferentes trayectorias climáticas.

Régimen de Altos Directivos

Responsabilidad personal para ejecutivos bancariosUn marco regulatorio del Reino Unido introducido tras la crisis financiera que responsabiliza individualmente a los ejecutivos bancarios de mayor rango si no toman medidas razonables para prevenir infracciones regulatorias en sus áreas de responsabilidad. Sus características clave incluyen la compensación diferida de hasta siete años, disposiciones de recuperación de retribuciones por mala conducta, referencias regulatorias que siguen a los empleados entre empresas y certificaciones anuales de idoneidad y honorabilidad. Carney se opuso al límite de bonificaciones de la UE, argumentando que reducir la remuneración sujeta a riesgo en realidad debilita la rendición de cuentas.

Efecto de comercialización

Poner precio cambia la naturaleza del bienEl fenómeno por el cual la introducción de un precio monetario para un bien, servicio o actividad cambia su naturaleza fundamental al desplazar motivaciones intrínsecas como la convicción moral, el deber cívico o el interés personal. Entre los ejemplos documentados se incluyen las multas en guarderías que aumentaron los retrasos (al convertir el estigma en una tarifa), la donación de sangre remunerada que redujo la calidad del suministro (al socavar el altruismo) y los incentivos financieros que redujeron la eficacia de la recaudación benéfica. Contradice la suposición económica estándar de que los incentivos monetarios son siempre aditivos.

Momento Minsky

Colapso repentino tras excesos impulsados por la complacenciaNombrado en honor al economista Hyman Minsky, describe el punto en el que un período prolongado de estabilidad y aumento de precios de activos (que fomenta un endeudamiento cada vez más especulativo) se revierte repentinamente cuando prestamistas e inversores reevalúan simultáneamente los riesgos. Carney aplica el concepto de manera amplia: a la crisis financiera de 2008 (cuando colapsaron los supuestos sobre las hipotecas subprime) y prospectivamente al cambio climático (un «momento Minsky climático» cuando los mercados reprician repentinamente los activos varados de combustibles fósiles). El ciclo sigue esta secuencia: prudencia → confianza → complacencia → euforia → desesperación.

Materialidad dinámica

La relevancia ESG cambia con el tiempoEl concepto de que la importancia de factores ambientales, sociales y de gobernanza específicos para el rendimiento financiero de una empresa puede cambiar rápidamente a medida que evolucionan las normas sociales, cambian las regulaciones o se intensifican los riesgos físicos. Antes de que se cuantificaran los presupuestos de carbono, la sostenibilidad ambiental concernía principalmente a las empresas energéticas; ahora afecta a todos los sectores. La materialidad dinámica explica por qué las puntuaciones ESG estáticas pueden pasar por alto riesgos emergentes y por qué las empresas deben seguir la evolución de los estándares de licencia social en lugar de simplemente informar sobre el cumplimiento actual.

Internacionalismo cooperativo

Cooperación global flexible basada en resultadosLa alternativa propuesta por Carney al multilateralismo basado en reglas para un mundo donde los acuerdos globales vinculantes son cada vez más difíciles. Inspirado en el proceso de reforma poscrisis del Consejo de Estabilidad Financiera, el internacionalismo cooperativo se basa en resultados (no en reglas), involucra coaliciones flexibles en lugar de membresía universal, es interoperable entre diferentes sistemas políticos y construye consenso a través del análisis compartido en lugar de la obligación por tratado. Los países implementan estándares voluntariamente basándose en la apropiación compartida, no en la compulsión legal.

Descargar PDF

Descargar EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.