Points clés

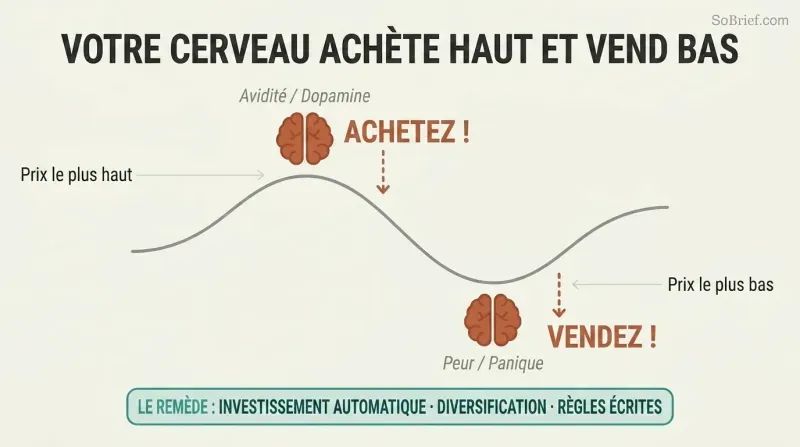

Votre cerveau est programmé pour saboter votre portefeuille

Le génie n'immunise pas contre la folie. Sir Isaac Newton acheta des actions de la Compagnie des mers du Sud, les revendit avec un profit de 100 %, puis se laissa emporter par la manie, racheta à un prix bien plus élevé et perdit 20 000 livres sterling — soit plus de 3 millions de dollars aujourd'hui. Deux économistes lauréats du prix Nobel, à la tête du fonds spéculatif Long-Term Capital Management, perdirent 2 milliards de dollars en quelques semaines. Graham redéfinit l'investissement « intelligent » comme une affaire de caractère — patience, discipline, maîtrise émotionnelle — et non de QI.

Vos impulsions frappent aux pires moments. La douleur d'une perte de 1 000 dollars est psychologiquement deux fois plus intense que le plaisir d'un gain de 1 000 dollars. Quand les actions montent, la dopamine inonde votre cerveau ; quand elles s'effondrent, votre centre de la peur s'active et vous vendez dans la panique au plus bas. Le remède de Graham : construire des systèmes — investissement automatique, diversification, contrat d'investissement écrit — qui neutralisent vos impulsions avant qu'elles ne frappent.

Ne payez jamais un prix qui ne vous laisse aucun droit à l'erreur

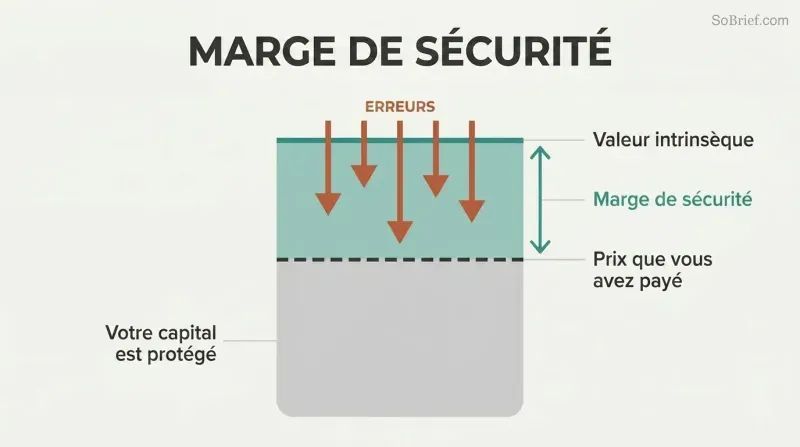

Le concept le plus important de Graham. La marge de sécurité est l'écart entre ce que vous payez pour un investissement et sa valeur réelle — un coussin intégré contre l'erreur, la malchance ou les retournements imprévus. Pour les obligations, cela signifie que les bénéfices couvrent les charges d'intérêts au moins cinq fois. Pour les actions, cela signifie acheter à un prix nettement inférieur à la valeur intrinsèque, de sorte que même une analyse partiellement erronée protège encore votre capital.

La diversification rend les probabilités décisives. Une marge de sécurité sur une action isolée ne garantit pas le profit — elle garantit de meilleures chances. Sur vingt actions ou plus achetées à prix bradé, les gains cumulés des gagnantes devraient confortablement dépasser les pertes des perdantes. Une fois que vous avez perdu 95 % de votre argent, il vous faut un gain de 1 900 % simplement pour revenir à l'équilibre — c'est pourquoi éviter les pertes catastrophiques compte davantage que de courir après des gains spectaculaires.

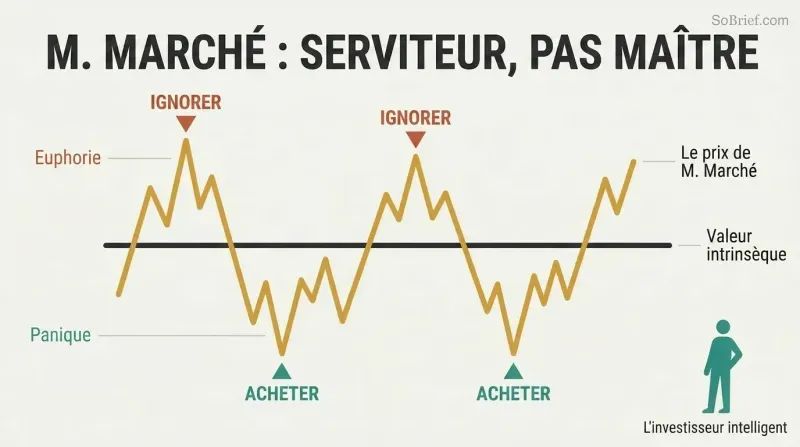

Traitez M. le Marché comme votre serviteur, jamais comme votre maître

La métaphore la plus célèbre de Graham. Imaginez que vous êtes copropriétaire d'une entreprise privée avec un associé nommé M. le Marché. Chaque jour, il vous propose de racheter votre part ou de vous vendre davantage de la sienne — à un prix qui fluctue violemment au gré de son humeur. Quand il est euphorique, il annonce des prix absurdement élevés ; quand il est déprimé, il brade pratiquement ses actions. Vous ne laisseriez jamais ce maniaco-dépressif fixer la valeur de votre entreprise — et pourtant, c'est exactement ce qui se passe quand les cours boursiers dictent vos décisions.

M. le Marché en action. L'entreprise Internet Inktomi atteignit 231 dollars par action en mars 2000, valorisée à 25 milliards de dollars alors qu'elle n'avait jamais dégagé le moindre centime de profit. Trente mois plus tard, elle s'échangeait à 25 cents. Yahoo racheta alors l'ensemble de l'entreprise pour 1,65 dollar par action. Quand M. le Marché panique, l'investisseur intelligent fait ses courses.

Isolez votre argent de jeu de vos investissements

Graham trace une ligne de démarcation nette. Un investissement exige trois éléments : une analyse approfondie, la sécurité du capital et un rendement adéquat — pas extraordinaire. Tout ce qui ne remplit pas ces critères relève de la spéculation. La distinction est cruciale car les spéculateurs confondent la chance avec le talent, puis misent de plus en plus gros jusqu'à la ruine. Les professeurs de finance Barber et Odean ont montré que les traders les plus actifs sous-performaient le marché de 6,4 points de pourcentage par an après frais.

Érigez un pare-feu. Graham conseille de ne pas consacrer plus de 10 % de vos actifs totaux à un compte « argent fou » réservé aux paris spéculatifs. N'y ajoutez jamais d'argent quand il est gagnant — c'est précisément le moment d'en retirer. Ne mélangez jamais opérations spéculatives et opérations d'investissement dans le même compte ni dans votre réflexion. Ce pare-feu sépare votre avenir financier de votre instinct de joueur.

Investissez en pilote automatique intégral ou traitez-le comme un second métier

Deux voies, zéro raccourci. Graham distingue les investisseurs « défensifs » (passifs) et les investisseurs « entreprenants » (actifs). L'investisseur défensif recherche la sécurité et un effort minimal — il construit un portefeuille en pilote automatique composé de fonds indiciels et d'obligations, rééquilibré deux fois par an. L'investisseur entreprenant consacre un temps considérable à la recherche d'actions sous-évaluées, d'obligations en difficulté et de situations spéciales, visant des rendements supérieurs à la moyenne grâce à ses compétences analytiques.

La voie médiane est un piège. Une tentative tiède de sélection d'actions — passer ses week-ends à parcourir distraitement des sites financiers — vous donne le pire des deux approches : trop d'efforts pour l'investissement passif, trop peu de rigueur pour réussir en actif. Si vous ne pouvez pas vous engager dans une analyse de niveau professionnel, embrassez la simplicité. Le choix repose entièrement sur votre temps et votre tempérament, jamais sur le niveau de risque que vous pouvez supporter.

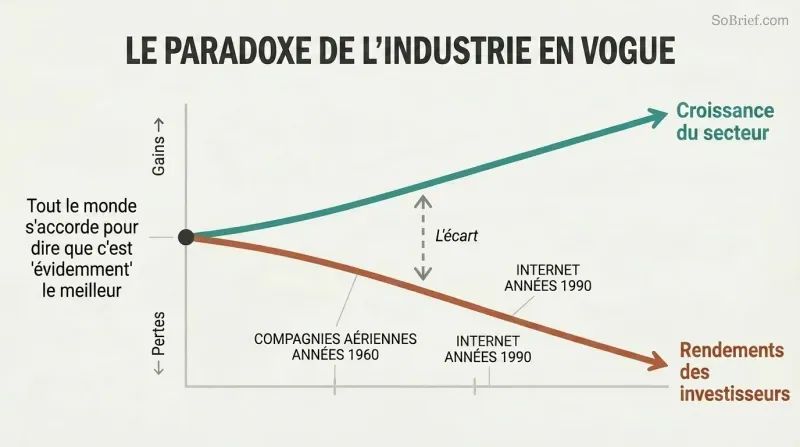

Les industries en plein essor produisent immanquablement des investisseurs déçus

Le paradoxe aérien est éternel. Le trafic aérien a connu une croissance spectaculaire au milieu du XXe siècle — pourtant les compagnies aériennes ont fait perdre 200 millions de dollars à leurs actionnaires rien qu'en 1970. Le même schéma a ruiné les investisseurs d'Internet : la technologie a changé le monde, mais la plupart des actions technologiques ont anéanti le patrimoine de leurs détenteurs. Même les experts grassement payés des fonds communs de placement se sont complètement trompés sur l'avenir à relativement court terme de ces industries prometteuses.

Le piège a deux mâchoires. Premièrement, quand tout le monde s'accorde à dire qu'une industrie est « évidemment » la meilleure, les cours boursiers reflètent déjà cet optimisme — ne laissant aucune marge de sécurité. Deuxièmement, même les professionnels ne parviennent pas à identifier de manière fiable les gagnants au sein d'un secteur en vogue. La plupart des fonds communs de placement détenant des actions informatiques dans les années 1960 ont perdu de l'argent sur chaque position, à l'exception d'IBM. Prédire la croissance d'une industrie et en tirer profit sont deux compétences entièrement différentes.

Investissez régulièrement dans des fonds indiciels, puis cessez de regarder

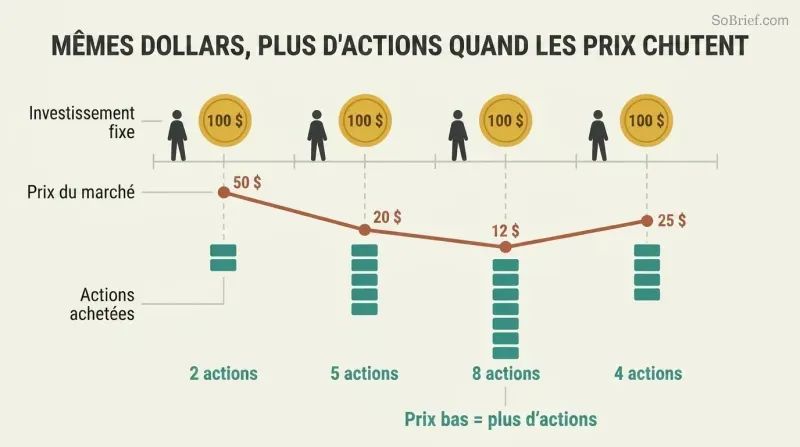

La stratégie la plus puissante ne requiert aucun talent. L'investissement programmé (dollar-cost averaging) consiste à investir le même montant fixe à intervalles réguliers, quelles que soient les conditions du marché — en achetant automatiquement plus de parts quand les prix baissent et moins quand ils montent. Si vous aviez investi 100 dollars par mois dans le S&P 500 à partir de septembre 1929 — le pire moment imaginable —, vous auriez disposé de 15 571 dollars en août 1939. Un investissement forfaitaire de 12 000 dollars au sommet du marché n'aurait donné que 7 223 dollars.

Les fonds indiciels rendent la chose sans effort. Graham comme Buffett recommandent les fonds indiciels de marché total comme le meilleur choix pour la plupart des investisseurs. Détenez-en trois — actions américaines, actions internationales et obligations —, programmez vos versements en pilote automatique et rééquilibrez tous les six mois. Quand quelqu'un vous interroge sur les conditions du marché, la réponse la plus puissante est : « Je ne sais pas et ça m'est égal. »

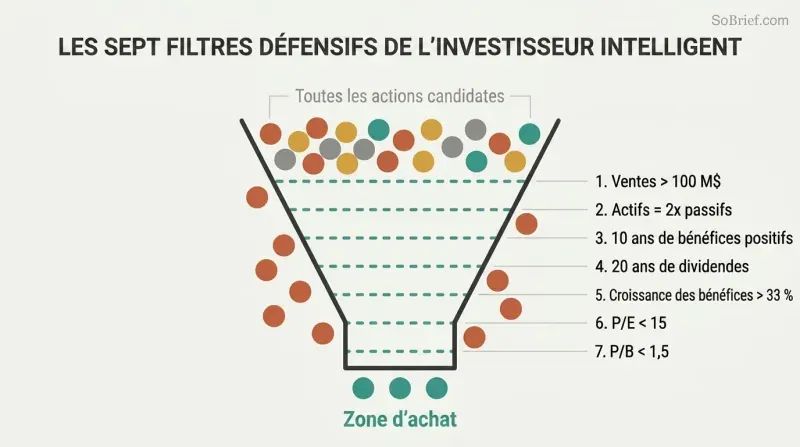

Appliquez les sept filtres stricts de Graham avant d'acheter toute action

Un filtre défensif de sélection d'actions en sept étapes :

1. Taille suffisante : au moins 100 millions de dollars de chiffre d'affaires annuel

2. Solidité financière : actifs courants au moins égaux à 2 fois les passifs courants

3. Stabilité des bénéfices : résultats positifs chaque année pendant 10 ans

4. Historique de dividendes : versements ininterrompus depuis plus de 20 ans

5. Croissance des bénéfices : augmentation d'au moins un tiers sur 10 ans

6. PER modéré : cours ne dépassant pas 15 fois la moyenne des bénéfices sur 3 ans

7. Ratio cours/valeur comptable modéré : ne dépassant pas 1,5 fois la valeur comptable

Ces filtres rejettent les valeurs à la mode par conception. La plupart des actions de croissance populaires échouent aux critères 6 et 7 — et c'est précisément le but. Graham recherche des entreprises éprouvées à des prix raisonnables, pas des récits exaltants à des valorisations exaltantes. Le test combiné (PER × ratio cours/valeur comptable inférieur à 22,5) impose un plafond mathématique à la spéculation.

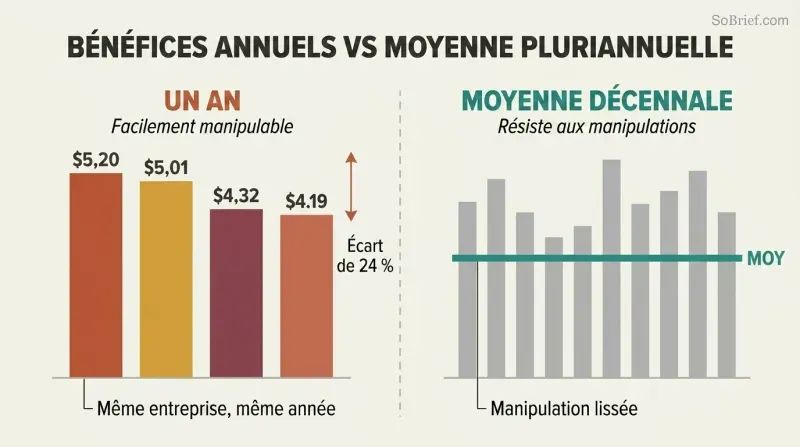

Le bénéfice par action est facilement manipulable — utilisez toujours des moyennes pluriannuelles

Une seule entreprise, quatre bénéfices différents. En 1970, Aluminum Company of America (ALCOA) a déclaré un bénéfice par action de 5,20 $, 5,01 $, 4,32 $ ou 4,19 $ — selon les ajustements pris en compte. Le chiffre le plus élevé dépassait le plus bas de 24 %. Les entreprises gonflent régulièrement leurs résultats par des « charges exceptionnelles », des modifications des méthodes d'amortissement, des hypothèses de rendement des fonds de pension et des rapports pro forma qui éliminent les dépenses gênantes.

L'antidote de Graham : calculer la moyenne sur sept à dix ans. Les bénéfices à court terme sont facilement manipulables ; les moyennes à long terme résistent aux artifices. Incluez toutes ces charges « non récurrentes » — elles reviennent avec une régularité déprimante. Lisez les notes de bas de page des états financiers à l'envers, en commençant par la dernière page : tout ce qu'une entreprise veut dissimuler est enfoui à la fin. Si des coûts « extraordinaires » apparaissent chaque année, ils sont ordinaires.

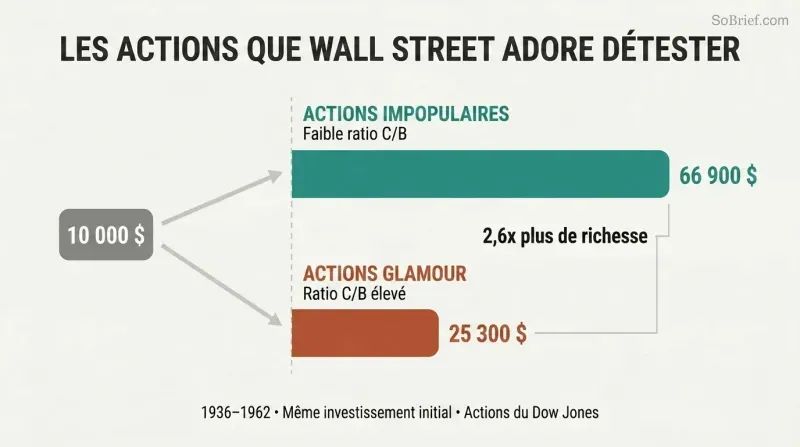

Achetez les grandes entreprises solides que Wall Street adore détester

Les grandes entreprises impopulaires écrasent les valeurs vedettes. Dans 25 des 34 tests annuels réalisés entre 1937 et 1969, les actions du Dow Jones Industrial Average ayant le PER le plus bas ont surperformé celles ayant le PER le plus élevé. Un investissement initial de 10 000 dollars dans les actions à faible multiple en 1936 atteignait 66 900 dollars en 1962 ; la même somme placée dans les valeurs vedettes à multiple élevé n'atteignait que 25 300 dollars — moins de la moitié.

Le schéma se répète à chaque époque. Dans la comparaison actualisée de Zweig, Sysco — le distributeur alimentaire institutionnel coté à 26 fois les bénéfices — a surpassé Cisco Systems, le géant d'Internet coté à 219 fois les bénéfices. Quand une mauvaise nouvelle temporaire fait chuter l'action d'une entreprise solide, Wall Street la décote souvent bien en dessous de sa valeur économique. Cet écart entre le prix et la valeur est précisément là où se cachent les meilleures opportunités de l'investisseur entreprenant.

Analyse

L'Investisseur intelligent est fréquemment qualifié de plus grand livre d'investissement jamais écrit, un éloge porté par Warren Buffett lui-même. Mais le réduire à un simple « livre d'investissement » sous-estime sa contribution. En son cœur, c'est un ouvrage de psychologie comportementale appliquée déguisé en manuel de finance. L'intuition la plus durable de Graham — le tempérament compte plus que la technique — a anticipé de plusieurs décennies l'ensemble du champ de l'économie comportementale. Les recherches de Kahneman et Tversky sur l'aversion aux pertes et l'excès de confiance n'arriveraient que dans les années 1970, mais Graham avait déjà diagnostiqué les mêmes pathologies et prescrit des remèdes à travers son allégorie de M. le Marché et son insistance sur des règles mécaniques qui neutralisent les impulsions émotionnelles.

Ce qui fait perdurer ce livre, c'est sa complétude structurelle. Graham ne se contente pas de vous dire quoi acheter — il construit une architecture décisionnelle complète. La distinction défensif/entreprenant impose une prise de conscience de soi avant tout achat d'action. Le concept de marge de sécurité s'applique universellement à toutes les classes d'actifs. Les sept critères de sélection d'actions fournissent un processus de filtrage reproductible. Et le contrat d'investissement écrit transforme une philosophie abstraite en un dispositif d'engagement comportemental. Rares sont les livres de finance qui offrent cette intégration de bout en bout entre philosophie, psychologie et processus.

Les limites du livre méritent d'être reconnues. L'accent mis par Graham sur la valeur comptable tangible a été remis en question par l'essor des entreprises à forte composante d'actifs immatériels — plateformes logicielles, portefeuilles de marques, effets de réseau — qui dominent les marchés modernes. Son analyse obligataire reflète des environnements de taux d'intérêt du milieu du XXe siècle désormais obsolètes, et son scepticisme envers tout investissement dans les valeurs de croissance est sans doute trop radical à une époque où les avantages cumulatifs des entreprises technologiques dominantes se sont révélés remarquablement durables. Le commentaire de Zweig comble partiellement ces lacunes mais ne peut entièrement moderniser un cadre enraciné dans l'économie industrielle.

Pourtant, le paradoxe de l'investissement est que plus les marchés évoluent, plus la psychologie humaine reste la même. Chaque bulle depuis 1949 a validé l'avertissement central de Graham : le principal ennemi de l'investisseur n'est pas le marché, mais lui-même. Ce principe n'a pas de date d'expiration — et ce livre, fondamentalement, non plus.

Résumé des avis

L'Investisseur intelligent est largement considéré comme un guide classique de l'investissement dans la valeur. Les lecteurs louent ses principes intemporels et ses enseignements perspicaces, bien que certains le trouvent dense et daté. Le livre met l'accent sur l'investissement à long terme, la compréhension des fondamentaux des entreprises et le maintien d'une marge de sécurité. Beaucoup le considèrent comme une lecture indispensable pour les investisseurs, l'approbation de Warren Buffett renforçant encore sa réputation. Si certains peinent face à sa complexité, d'autres apprécient sa profondeur et sa perspective historique. Les commentaires actualisés de Jason Zweig aident à contextualiser les enseignements de Graham pour les lecteurs contemporains.

Les lecteurs ont aussi lu

Glossaire

Marge de sécurité

Coussin entre le prix et la valeurL'écart entre le prix payé pour un titre et sa valeur intrinsèque estimée, servant de tampon contre les erreurs d'analyse, la malchance ou les baisses de marché. Graham considère ce concept comme l'idée centrale de tout investissement judicieux. Il peut être démontré à l'aide de données financières — comme une couverture des bénéfices dépassant largement les charges d'intérêts, ou un cours de l'action bien inférieur à la valeur de l'actif net — plutôt qu'en s'appuyant sur des prévisions concernant l'avenir.

M. le Marché

Métaphore de l'irrationalité des marchésL'allégorie de Graham décrivant un associé maniaco-dépressif qui se présente chaque jour pour proposer de racheter vos parts ou de vous vendre les siennes à des prix fluctuant follement au gré de son état émotionnel. L'investisseur intelligent utilise les sautes d'humeur de M. le Marché comme des occasions d'acheter bas et de vendre haut, mais ne le laisse jamais dicter la valeur intrinsèque de ses avoirs. Introduite au chapitre 8, cette métaphore reste sans doute la plus citée de toute la littérature sur l'investissement.

Investisseur défensif (passif)

Investisseur privilégiant la sécurité avec un effort minimalL'un des deux archétypes d'investisseur selon Graham. Les objectifs principaux de l'investisseur défensif sont d'éviter les erreurs graves et de minimiser le temps et l'effort consacrés aux décisions de portefeuille. L'approche recommandée consiste à maintenir un portefeuille diversifié réparti entre des obligations de premier ordre et des actions ordinaires de grandes entreprises (ou des fonds indiciels), rééquilibré périodiquement, avec des critères quantitatifs stricts pour tout achat individuel d'actions.

Investisseur entreprenant (agressif)

Investisseur actif axé sur la rechercheLe second archétype d'investisseur selon Graham. L'investisseur entreprenant est disposé à consacrer un temps, une énergie et des compétences analytiques considérables à la sélection de titres à la fois solides et plus attractifs que la moyenne. Cela peut inclure des grandes entreprises sous-évaluées, des titres à prix d'aubaine sur l'actif net courant, des situations spéciales comme l'arbitrage de fusion, et des obligations en difficulté — toujours achetés avec une marge de sécurité démontrable.

Titres à prix d'aubaine sur l'actif net courant

Actions cotées en dessous du fonds de roulementEntreprises dont les actions peuvent être achetées pour un montant inférieur à leurs actifs courants diminués de l'ensemble des dettes, ce qui revient à valoriser les actifs immobilisés, les usines et le fonds de commerce à zéro. C'est la catégorie d'aubaine préférée de Graham, qui a historiquement produit de solides rendements lorsque ces titres étaient achetés sous forme de groupe diversifié. La société Graham-Newman Corp. exigeait de les acheter à deux tiers ou moins de la valeur de l'actif net courant par action.

Capacité bénéficiaire

Capacité de gain moyenne durableLe terme utilisé par Graham pour désigner le montant qu'une entreprise pourrait raisonnablement espérer gagner par an si les conditions commerciales d'une période passée représentative se maintenaient. Calculée à partir des bénéfices moyens sur sept à dix ans plutôt que sur une seule période récente, la capacité bénéficiaire lisse les fluctuations cycliques et les distorsions ponctuelles, fournissant une base plus fiable pour l'évaluation des actions que les résultats publiés d'une seule année.

Investissement programmé à somme fixe

Investissement régulier d'un montant fixe quel que soit le coursUne technique d'investissement systématique dans laquelle l'investisseur engage le même montant fixe en dollars dans un titre ou un fonds à intervalles réguliers — mensuellement, trimestriellement ou autrement — quel que soit le cours du marché. Cela permet automatiquement d'acheter davantage de parts lorsque les prix sont bas et moins lorsqu'ils sont élevés, produisant un coût moyen favorable dans le temps et éliminant la tâche impossible de synchroniser le marché.

À propos de l'auteur

Télécharger le PDF

Télécharger l'EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.