Points clés

Mettre un prix sur tout remodèle silencieusement ce que la société valorise

La thèse centrale de Carney est alarmante. Au fil des siècles, la théorie économique est passée de la valeur objective (enracinée dans la production et le travail, d'Aristote à Marx) à la valeur subjective (le prix équivaut à la valeur, depuis les néoclassiques). Ce glissement était initialement académique — mais il a échappé aux manuels. Aujourd'hui, la logique de l'achat et de la vente régit l'allocation des soins de santé, l'éducation, la protection de l'environnement, et même la vie civique. Nous sommes passés d'une économie de marché à une société de marché.

Prenons le paradoxe Amazon. L'entreprise Amazon affiche une valorisation de 1 500 milliards de dollars reflétant ses bénéfices futurs attendus. La forêt amazonienne — qui régule le climat mondial et abrite des millions d'espèces — n'apparaît dans aucun bilan tant qu'elle n'est pas rasée pour l'élevage bovin. Les coûts climatiques et la perte de biodiversité liés à sa destruction sont invisibles pour les marchés. Ce qui n'a pas de prix n'a pas de valeur. Ce qui n'a pas de valeur finit par être détruit.

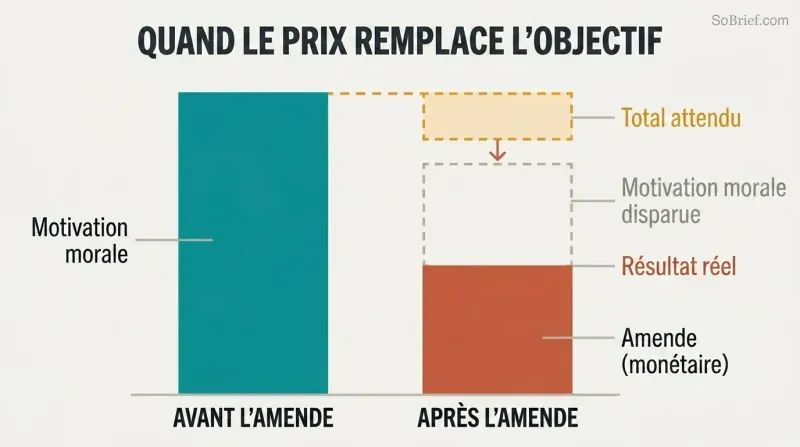

Infliger des amendes aux parents en retard les a rendus encore plus en retard — l'argent évince le sens du devoir

Imposer un tarif sur une obligation morale la transforme en transaction. Dans une crèche israélienne, les amendes pour retard lors de la récupération des enfants ont provoqué une augmentation des retards — les parents traitaient l'amende comme un prix, supprimant la stigmatisation sociale liée au fait d'importuner les enseignants. Richard Titmuss a montré que le système britannique de don du sang volontaire surpassait le système américain rémunéré. Dans une expérience de collecte de fonds, des étudiants motivés uniquement par la cause caritative ont récolté plus d'argent que ceux à qui l'on offrait une commission de 1 %.

Carney appelle cela l'effet de commercialisation : marchandiser un bien peut corroder sa nature même. L'économie standard suppose que fixer un prix sur une activité ajoute une incitation monétaire par-dessus la motivation morale existante. Les données montrent que ces motivations sont souvent substituables, et non complémentaires — et que la motivation monétaire peut éteindre entièrement la motivation morale.

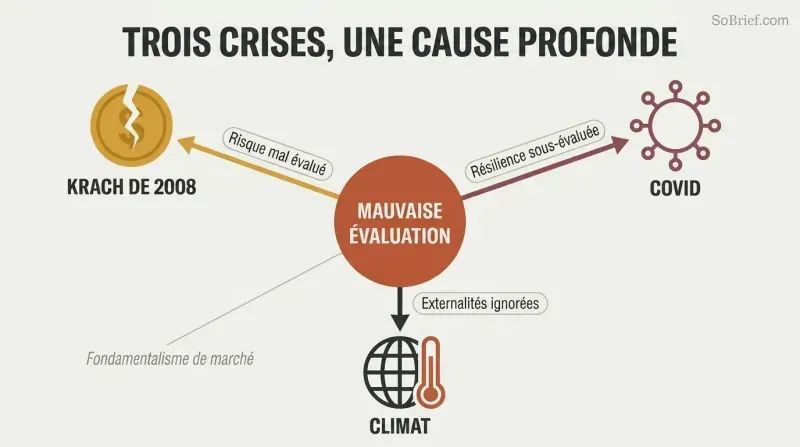

La crise de 2008, le Covid et le climat partagent une même cause profonde : une mauvaise évaluation

Trois crises déterminantes, un même schéma. La crise financière est née d'une mauvaise évaluation du risque — une régulation laxiste, l'illusion que la titrisation avait éliminé le danger, et des banques jugées trop grandes pour faire faillite opérant dans une logique du « pile je gagne, face tu perds ». La catastrophe du Covid est née d'une sous-évaluation de la résilience — les gouvernements ont ignoré les alertes, épuisé les stocks et laissé les plans pandémiques sans financement. L'urgence climatique persiste parce que nous ne tarifons pas les externalités carbone et ne prenons pas en compte le bien-être des générations futures.

Dans chaque cas, le fondamentalisme de marché — la croyance que le marché a toujours raison et qu'ajouter davantage de marchés résout les défaillances du marché — a masqué des risques catastrophiques. Les 15 000 milliards de dollars de plans de sauvetage après 2008, les milliers de milliards perdus à cause du Covid et les coûts imminents d'un réchauffement incontrôlé sont autant de factures pour ce que les marchés n'ont pas su évaluer.

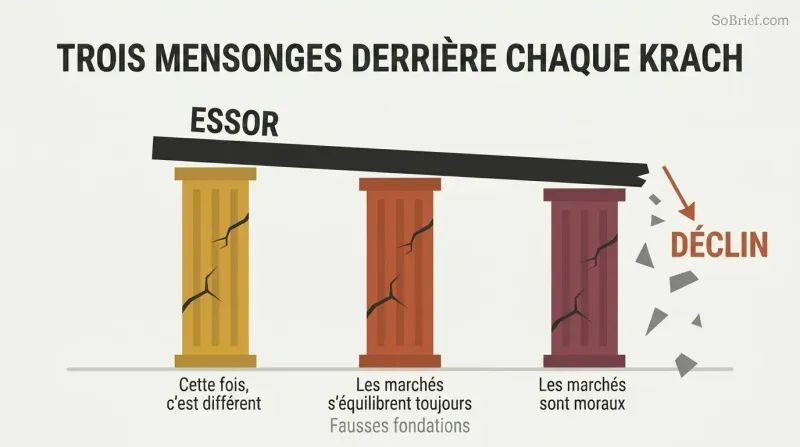

Trois mensonges séduisants alimentent chaque cycle d'euphorie et de krach financier

Carney identifie trois illusions récurrentes derrière huit siècles de crises financières :

1. « Cette fois, c'est différent » — la complaisance engendrée par le succès (la Grande Modération avant 2008)

2. « Les marchés s'équilibrent toujours » — la foi que les prix sont toujours justes, donc que les bulles ne peuvent pas exister (la doctrine Greenspan)

3. « Les marchés sont moraux » — l'hypothèse que l'intérêt personnel maintient naturellement l'intégrité

La crise de 2008 a prouvé la fausseté de ces trois postulats. Les coûts des comportements frauduleux des banques mondiales ont dépassé 320 milliards de dollars — un capital qui aurait pu soutenir 5 000 milliards de dollars de prêts. Seuls 20 % des citoyens britanniques faisaient encore confiance aux banques après la crise, contre 90 % dans les années 1980. Les réformes post-crise ont multiplié par dix les exigences de fonds propres des banques, mais Carney avertit que ces acquis s'évanouiront si nous retombons sous l'emprise de ces trois mêmes mensonges.

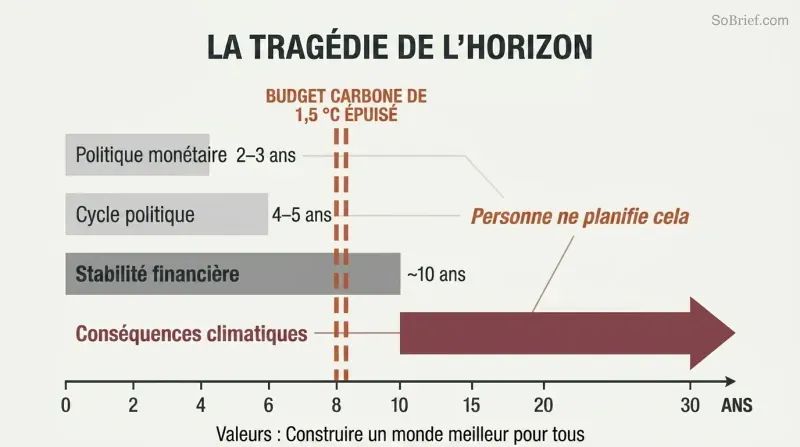

La catastrophe climatique se situe au-delà de l'horizon de planification de tout décideur

Carney a forgé l'expression « la tragédie de l'horizon » pour décrire le piège temporel unique du changement climatique. La politique monétaire se projette sur 2 à 3 ans. Les horizons de stabilité financière s'étendent à une décennie. Les cycles politiques durent 4 à 5 ans. Mais le budget carbone pour limiter le réchauffement à 1,5 °C pourrait être épuisé en huit ans environ au rythme actuel des émissions. D'ici que le climat devienne la question déterminante pour un décideur, il sera peut-être trop tard.

Les chiffres sont implacables. Un enfant né aujourd'hui dispose d'un budget carbone sur sa vie entière huit fois inférieur à celui de ses grands-parents. Pour rester à 1,5 °C, les émissions doivent diminuer de 8 % par an — même les confinements liés au Covid n'ont atteint que 5 à 7 %. Pour respecter l'objectif de Paris, plus de 80 % des réserves connues de combustibles fossiles doivent rester dans le sol. Pourtant, la plupart des entreprises qui déclarent un prix interne du carbone utilisent un chiffre statique et rétrospectif, bien en deçà des 50 à 120 dollars par tonne nécessaires.

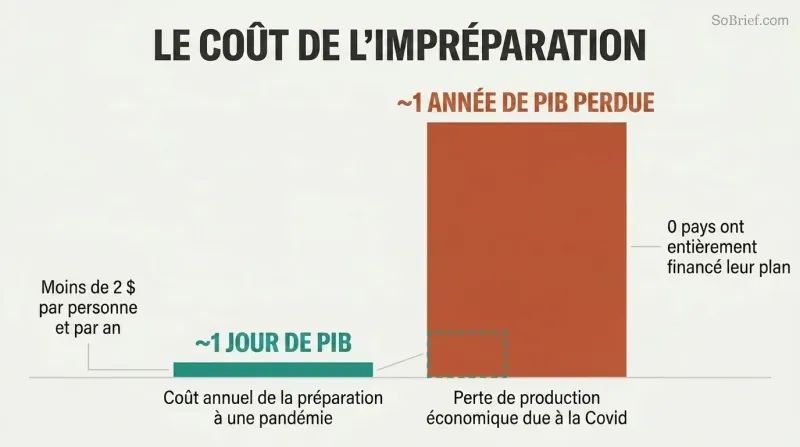

La préparation annuelle aux pandémies coûtait l'équivalent d'une journée du PIB que nous avons finalement perdu

Les gouvernements ont failli à leur devoir le plus fondamental : la protection. La Banque mondiale estimait que l'amélioration de la préparation aux pandémies dans les pays les plus pauvres coûterait moins de 2 dollars par personne et par an. Même en doublant ce montant à l'échelle mondiale, cela représenterait environ une journée de la production économique perdue à cause du Covid. Pourtant, aucun pays n'avait intégralement financé son plan d'action pandémique avant l'arrivée du virus. Le stock de masques des États-Unis couvrait environ 1 % des besoins d'une pandémie sévère.

La Corée du Sud a fait exception. Après l'épidémie de MERS en 2015, elle a réformé ses lois sur le dépistage et le traçage des contacts — et a contenu le Covid sans jamais imposer de confinement total. Ailleurs, les biais cognitifs — biais du présent, biais de confirmation, myopie face aux catastrophes — ont systématiquement conduit les gouvernements à détourner les fonds destinés à la préparation. Fait notable, l'Indice de sécurité sanitaire mondiale classait les États-Unis et le Royaume-Uni aux première et deuxième places en matière de préparation ; tous deux ont obtenu de piètres résultats, tandis que la Nouvelle-Zélande, mal classée, a réussi grâce à la légitimité de l'État et à la confiance sociale.

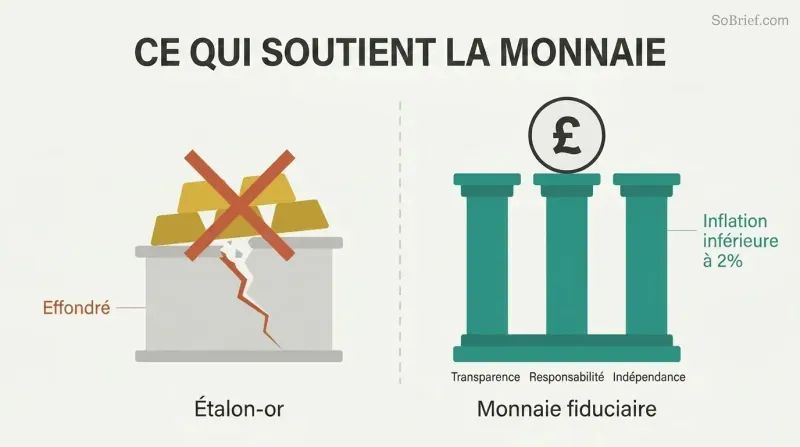

L'or est une relique — la monnaie repose sur la confiance, la transparence et la responsabilité

5 500 tonnes d'or reposent inutilement dans les coffres de la Banque d'Angleterre — vestige d'un système qui s'est effondré parce que ses valeurs entraient en conflit avec celles de la société. L'étalon-or exigeait des baisses de salaires et du chômage pour maintenir les parités monétaires, des fardeaux qui pesaient le plus lourdement sur les travailleurs privés de voix politique. Une fois le suffrage élargi et le mouvement ouvrier organisé, le système a perdu sa légitimité et s'est effondré.

La monnaie fiduciaire moderne fonctionne parce que des banques centrales indépendantes opèrent selon un principe de discrétion encadrée — des mandats clairs, des décisions transparentes et une responsabilité démocratique. Depuis que la Banque d'Angleterre a acquis son indépendance en 1998, l'inflation a été en moyenne d'un peu moins de 2 %, contre plus de 6 % auparavant. L'héritage constitutionnel de la Magna Carta — une autorité déléguée assortie de limites et d'une obligation de rendre des comptes — sous-tend cette architecture. Comme Carney l'a découvert en corrigeant un guide touristique : la monnaie de la Banque n'est pas adossée à l'or, mais à une politique monétaire crédible. Le bus n'est jamais revenu.

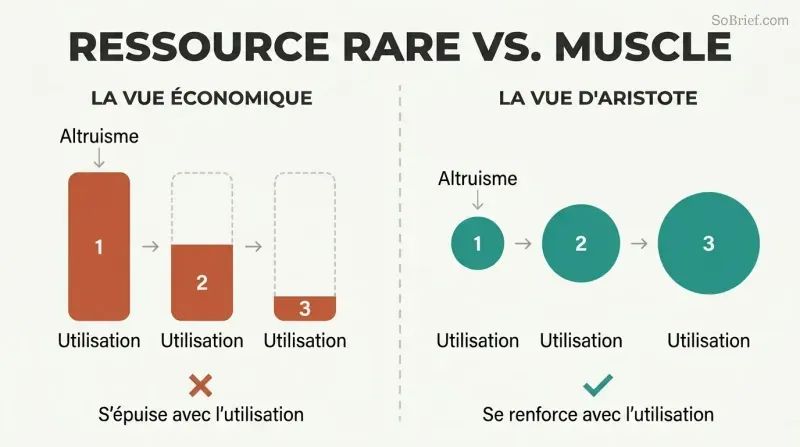

L'altruisme n'est pas une ressource rare à rationner — il se renforce à l'usage

L'économie dominante se trompe sur ce point. Le prix Nobel Kenneth Arrow soutenait en 1972 que le comportement éthique devait être « économisé » comme toute denrée rare. Mais de nombreuses données montrent que l'esprit civique augmente avec la pratique, au lieu de diminuer. Aristote l'avait clairement perçu : « C'est en pratiquant des actes justes que nous devenons justes, des actes tempérants que nous devenons tempérants, des actes courageux que nous devenons courageux. »

Le Covid l'a prouvé à grande échelle. L'appel aux volontaires du NHS au Royaume-Uni a attiré plus d'un million de personnes en quelques jours — sans rémunération. Des groupes communautaires bénévoles ont fabriqué des équipements de protection sans compensation. Des citoyens ont aidé leurs voisins âgés sans programmes gouvernementaux. À l'inverse, lorsque nous externalisons les devoirs civiques à des prestataires tiers rémunérés, nous réduisons le périmètre de la communauté et encourageons le désengagement. L'expansion du marché dans la vie familiale et civique — de la garde d'enfants rémunérée à la rédaction de dissertations marchandisée — érode progressivement le capital social dont les marchés eux-mêmes ont besoin pour fonctionner.

Laissons les valeurs de la société fixer la destination ; laissons les marchés trouver le chemin

Face aux défis existentiels, Carney plaide pour l'analyse coût-efficacité plutôt que l'analyse coûts-avantages. Dans une analyse coûts-avantages sommaire, tout — y compris la vie humaine — reçoit une valeur monétaire, et les décisions se prennent à la marge. Dans l'analyse coût-efficacité, la société fixe d'abord l'objectif en fonction de ses valeurs (un R0 inférieur à 1 pour le Covid, un budget carbone pour 1,5 °C), puis examine les politiques les moins coûteuses pour l'atteindre.

Pendant le Covid, les populations ont rejeté le calcul utilitariste. Les gens ont agi en rawlsiens — en donnant la priorité aux plus vulnérables — et non en libertariens optimisant la liberté individuelle. Cette préférence révélée devrait guider la politique climatique également. Plus de 125 pays se sont fixé des objectifs de neutralité carbone. Le programme concret consiste à faire en sorte que chaque décision financière intègre le climat, grâce à la divulgation obligatoire (TCFD), aux tests de résistance climatique des banques et à la mesure de la « hausse de température implicite » de chaque portefeuille d'investissement. Une politique crédible rend la transition moins coûteuse — tout comme une banque centrale crédible a besoin de mouvements de taux d'intérêt plus modestes.

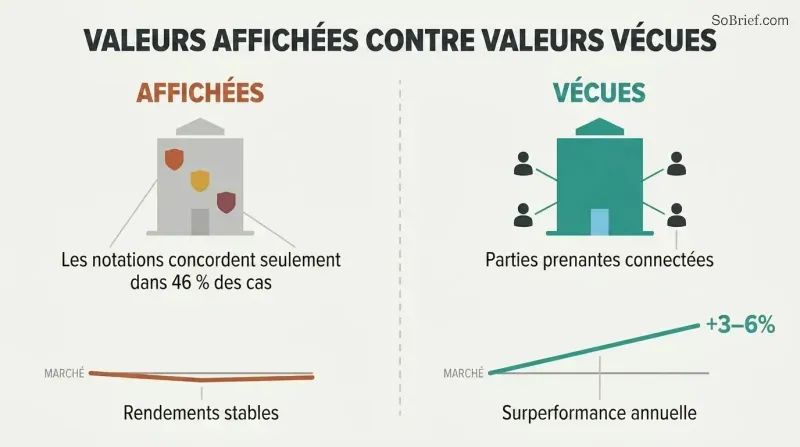

Les entreprises qui résolvent les problèmes de leurs parties prenantes surperforment le marché de 3 à 6 %

La raison d'être n'est pas un concept flou — elle est mesurable. Une méta-analyse de plus de 2 200 études a révélé que 90 % d'entre elles rapportaient un lien non négatif entre les critères ESG et la performance financière. Les entreprises investissant massivement dans les enjeux ESG matériels pour leur secteur surperformaient le marché de 3 à 6 % par an. Pendant la crise de 2008, les entreprises à forte RSE ont affiché des rendements boursiers supérieurs de 4 à 5 % à ceux de leurs homologues à faible RSE. Patagonia reçoit 9 000 candidatures par stage.

Mais l'ESG n'est pas une étiquette magique. Six grands fournisseurs de notations ESG ne s'accordent sur les scores des entreprises que 46 % du temps — les investisseurs qui délèguent leur jugement aux agences de notation sans comprendre la méthodologie naviguent à l'aveugle. Carney soutient que les actionnaires ne sont même pas propriétaires au sens juridique du terme (un arrêt de la Cour d'appel britannique de 1948 l'a confirmé), ce qui sape la doctrine de la primauté actionnariale. La déclaration de 2019 du Business Roundtable — 181 PDG approuvant le capitalisme des parties prenantes — signale un tournant, mais les valeurs « affichées sur les sites internet » n'améliorent pas la performance. Seules les valeurs perçues et vécues par les employés y parviennent.

Analyse

Mark Carney occupe un point d'observation quasi unique dans l'économie politique moderne : il est la seule personne à avoir dirigé deux banques centrales du G7 (Canada et Angleterre), présidé le Conseil de stabilité financière pendant sa période de réformes post-crise, et exercé les fonctions d'Envoyé spécial des Nations Unies pour l'action climatique. Ce pedigree institutionnel confère à Values une dimension concrète qui le distingue des critiques purement académiques du fondamentalisme de marché formulées par des chercheurs comme Michael Sandel ou Mariana Mazzucato, sur les travaux desquels Carney s'appuie explicitement.

La contribution intellectuelle la plus originale du livre est la « tragédie de l'horizon » — l'idée que les impacts catastrophiques du changement climatique se matérialiseront au-delà des horizons temporels de pratiquement toutes les institutions décisionnelles. Ce cadre d'analyse, que Carney a introduit dans un discours prononcé en 2015 au Lloyd's de Londres, est devenu canonique dans la finance climatique. Sa force réside dans le fait qu'il diagnostique le problème comme structurel, et non moral : même les acteurs bien intentionnés font face à des structures d'incitation qui décotent l'avenir de manière catastrophique.

La tension centrale de Carney — les marchés sont simultanément le plus puissant moteur de résolution de problèmes de l'humanité et une force corrosive pour le capital social dont ils ont besoin — est plus honnête que la plupart des analyses émanant des camps pro-marché ou anti-marché. Sa résolution, un « capitalisme orienté par des missions » où la société fixe des objectifs fondés sur des valeurs et les marchés découvrent les solutions, fait écho à l'innovation orientée par des missions de Mazzucato, mais y ajoute le détail institutionnel de quelqu'un qui a effectivement construit le cadre de divulgation TCFD et mis en œuvre le régime de responsabilité des dirigeants (Senior Managers Regime).

La faiblesse du livre réside dans son ambition. Avec 191 000 mots couvrant un spectre allant d'Aristote à la blockchain en passant par la politique canadienne de garde d'enfants, il se lit parfois comme les mémoires, le manifeste et le livre blanc de trois ouvrages différents. Le chapitre consacré au Canada paraît provincial après la portée mondiale du reste. Et le cadre prescriptif — sept valeurs, des plans nationaux en dix points — verse occasionnellement dans le bureaucratique. Pourtant, l'argument central selon lequel la théorie de la valeur subjective, laissée sans contrôle, corrode les sentiments moraux mêmes sur lesquels Smith a fondé sa défense des marchés, est à la fois intellectuellement rigoureux et d'une urgente actualité.

Résumé des avis

La Valeur de tout de Mark Carney reçoit des critiques mitigées. Beaucoup saluent son exhaustivité et ses idées stimulantes sur l'économie, la finance et les valeurs sociales. Les lecteurs apprécient les analyses de Carney sur des crises telles que le krach financier de 2008, la COVID-19 et le changement climatique. Cependant, certains trouvent le livre trop long, dense et répétitif. Les critiques relèvent un usage abondant du jargon financier et un ton parfois autoglorificateur. Si certains lecteurs le trouvent éclairant, d'autres peinent face à sa complexité et sa longueur. Dans l'ensemble, le livre est perçu comme ambitieux mais difficile d'accès pour le grand public.

Les lecteurs ont aussi lu

Glossaire

Tragédie de l'horizon

Le climat dépasse les horizons de planificationUn concept forgé par Carney pour décrire comment les impacts catastrophiques du changement climatique se feront sentir au-delà des horizons de planification traditionnels de la plupart des dirigeants d'entreprise (3 à 5 ans), des investisseurs (jusqu'à 10 ans) et des politiciens (cycles électoraux). D'ici à ce que le climat devienne un enjeu déterminant pour ces décideurs, il sera peut-être trop tard pour en prévenir les pires effets. Ce concept met en lumière une défaillance structurelle — et non morale — dans la manière dont les institutions escomptent l'avenir.

Société de marché

Les marchés régissent tous les aspects de la vieLe terme employé par Carney (s'appuyant sur Michael Sandel) pour désigner le glissement d'une économie de marché — où les marchés sont des outils d'organisation de l'activité productive — vers une société où la logique marchande, l'achat et la vente gouvernent pratiquement tous les domaines de la vie, y compris la santé, l'éducation, les devoirs civiques et les relations personnelles. Dans une société de marché, ce qui n'est pas tarifé est considéré comme sans valeur, et l'acte même de fixer un prix modifie les normes sociales et les sentiments moraux.

Les trois mensonges de la finance

Les illusions derrière chaque crise financièreLe cadre d'analyse de Carney identifiant trois croyances récurrentes qui précèdent les crises financières : (1) « Cette fois, c'est différent » — la complaisance née d'une prospérité prolongée ; (2) « Les marchés s'équilibrent toujours » — l'hypothèse selon laquelle les prix sont toujours justes et les bulles ne peuvent être identifiées ; et (3) « Les marchés sont moraux » — la croyance que les acteurs du marché, guidés par leur intérêt personnel, maintiendront naturellement l'intégrité du système. Ces illusions ont alimenté le boom d'avant 2008 et se sont reproduites au fil de huit siècles d'histoire financière.

Discrétion encadrée

Autorité déléguée avec des limites de responsabilitéLe modèle de gouvernance selon lequel fonctionnent les banques centrales modernes : elles reçoivent des mandats spécifiques de la part des gouvernements élus (comme un objectif d'inflation), disposent d'une indépendance opérationnelle pour poursuivre ces mandats avec leurs outils, mais sont responsables devant le Parlement et le public de leurs résultats. Carney retrace ce principe depuis les contraintes imposées à l'autorité royale par la Magna Carta jusqu'au Bank of England Act de 1998, arguant qu'il résout le problème d'« incohérence temporelle » où les politiciens sont tentés de sacrifier la stabilité des prix à long terme au profit de la croissance à court terme.

TCFD

Cadre de divulgation financière liée au climatLe Groupe de travail sur la publication d'informations financières relatives au climat (Task Force on Climate-Related Financial Disclosures), créé par le CSF en 2015 sous la direction de Michael Bloomberg. Le TCFD a élaboré des recommandations volontaires pour que les entreprises divulguent les risques financiers liés au climat, couvrant la gouvernance, la stratégie, la gestion des risques et les indicateurs. Adopté par plus de 1 300 entreprises et soutenu par des institutions financières contrôlant plus de 170 000 milliards de dollars d'actifs. Son innovation majeure est l'exigence d'analyses de scénarios — des tests de résistance prospectifs des modèles d'affaires selon différentes trajectoires climatiques.

Régime des cadres dirigeants

Responsabilité personnelle des dirigeants bancairesUn cadre réglementaire britannique introduit après la crise financière qui tient les dirigeants bancaires les plus haut placés individuellement responsables s'ils ne prennent pas les mesures raisonnables pour prévenir les manquements réglementaires dans leurs domaines de responsabilité. Ses caractéristiques principales comprennent la rémunération différée pouvant aller jusqu'à sept ans, des clauses de récupération en cas de faute, des références réglementaires qui suivent les employés d'une entreprise à l'autre, et des certifications annuelles d'aptitude et d'honorabilité. Carney s'est opposé au plafonnement des bonus par l'UE, arguant que la réduction de la rémunération à risque affaiblit en réalité la responsabilisation.

Effet de commercialisation

La tarification change la nature du bienLe phénomène par lequel l'introduction d'un prix monétaire pour un bien, un service ou une activité en modifie la nature fondamentale en évincant les motivations intrinsèques telles que la conviction morale, le devoir civique ou l'intérêt personnel. Parmi les exemples documentés : les amendes en crèche qui augmentent les retards (en convertissant la stigmatisation en simple frais), le don de sang rémunéré qui réduit la qualité de l'approvisionnement (en sapant l'altruisme), et les incitations financières qui diminuent l'efficacité des collectes de fonds caritatives. Cela contredit l'hypothèse économique standard selon laquelle les incitations monétaires sont toujours additives.

Moment Minsky

Effondrement soudain après des excès nourris par la complaisanceNommé d'après l'économiste Hyman Minsky, ce concept décrit le moment où une longue période de stabilité et de hausse des prix des actifs (qui encourage un endettement de plus en plus spéculatif) s'inverse soudainement lorsque les prêteurs et les investisseurs réévaluent simultanément les risques. Carney applique ce concept de manière large : à la crise financière de 2008 (lorsque les hypothèses sur les subprimes se sont effondrées), et de manière prospective au changement climatique (un « moment Minsky climatique » où les marchés réévaluent soudainement les actifs échoués liés aux combustibles fossiles). Le cycle se déroule ainsi : prudence → confiance → complaisance → euphorie → désespoir.

Matérialité dynamique

La pertinence ESG évolue dans le tempsLe concept selon lequel l'importance de facteurs environnementaux, sociaux et de gouvernance spécifiques pour la performance financière d'une entreprise peut changer rapidement à mesure que les normes sociétales évoluent, que les réglementations changent ou que les risques physiques s'intensifient. Avant que les budgets carbone ne soient quantifiés, la durabilité environnementale concernait principalement les entreprises énergétiques ; aujourd'hui, elle touche tous les secteurs. La matérialité dynamique explique pourquoi les scores ESG statiques peuvent passer à côté de risques émergents et pourquoi les entreprises doivent suivre l'évolution des normes de licence sociale plutôt que de simplement rendre compte de leur conformité actuelle.

Internationalisme coopératif

Coopération mondiale flexible axée sur les résultatsL'alternative proposée par Carney au multilatéralisme fondé sur des règles, pour un monde où les accords mondiaux contraignants sont de plus en plus difficiles à obtenir. Inspiré du processus de réforme post-crise du Conseil de stabilité financière, l'internationalisme coopératif est axé sur les résultats (et non sur les règles), implique des coalitions flexibles plutôt qu'une adhésion universelle, est interopérable entre différents systèmes politiques, et construit le consensus par l'analyse partagée plutôt que par l'obligation conventionnelle. Les pays mettent en œuvre les normes volontairement, sur la base d'une appropriation commune, et non d'une contrainte juridique.

Télécharger le PDF

Télécharger l'EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.