Punti chiave

Il tuo cervello è programmato per sabotare il tuo portafoglio

Il genio non immunizza dalla follia. Sir Isaac Newton acquistò azioni della South Sea Company, le vendette con un profitto del 100%, poi si lasciò trascinare nuovamente dalla mania, le riacquistò a un prezzo molto più alto e perse 20.000 sterline — oltre 3 milioni di dollari odierni. Due economisti vincitori del Premio Nobel presso l'hedge fund Long-Term Capital Management persero 2 miliardi di dollari in poche settimane. Graham ridefinisce l'investimento «intelligente» come una questione di carattere — pazienza, disciplina, autocontrollo emotivo — non di quoziente intellettivo.

I tuoi impulsi colpiscono nei momenti peggiori. Il dolore di una perdita di 1.000 dollari ha un impatto psicologico doppio rispetto al piacere di un guadagno di 1.000 dollari. Quando le azioni salgono, la dopamina inonda il cervello; quando crollano, il centro della paura si attiva e vendi in preda al panico ai minimi. La cura di Graham: costruire sistemi — investimento automatico, diversificazione, un contratto d'investimento scritto — che neutralizzino i tuoi impulsi prima che colpiscano.

Non pagare mai così tanto da non poterti permettere di sbagliare

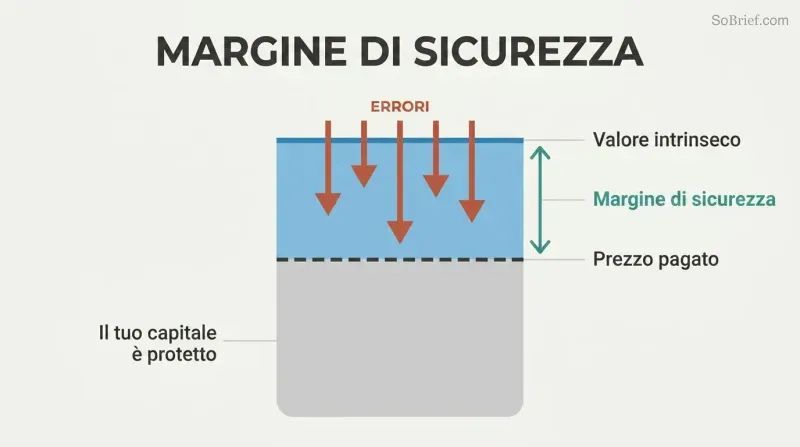

Il concetto più importante in assoluto di Graham. Il margine di sicurezza è il divario tra ciò che paghi per un investimento e il suo valore reale — un cuscinetto incorporato contro errori, sfortuna o flessioni impreviste. Per le obbligazioni, significa che gli utili coprono gli oneri finanziari almeno cinque volte. Per le azioni, significa acquistare a un prezzo ben al di sotto del valore intrinseco, così che anche un'analisi parzialmente errata protegga comunque il capitale.

La diversificazione rende la matematica decisiva. Un margine di sicurezza su un singolo titolo non garantisce il profitto — garantisce probabilità migliori. Su venti o più azioni acquistate a prezzi convenienti, i profitti aggregati dei vincitori dovrebbero superare comodamente le perdite dei titoli deludenti. Una volta perso il 95% del capitale, serve un guadagno del 1.900% solo per tornare in pari — ed è per questo che evitare perdite catastrofiche conta più che inseguire guadagni spettacolari.

Tratta Mr. Market come un tuo servitore, mai come il tuo padrone

La metafora più celebre di Graham. Immagina di essere comproprietario di un'azienda privata insieme a un socio di nome Mr. Market. Ogni giorno ti propone di comprare la tua quota o di venderti la sua — a un prezzo che oscilla selvaggiamente in base al suo umore. Quando è euforico, quota prezzi assurdamente alti; quando è depresso, praticamente regala le azioni. Non lasceresti mai che un maniaco-depressivo stabilisca il valore della tua azienda — eppure è esattamente ciò che accade quando i ticker di borsa dettano le tue decisioni.

Mr. Market in azione. L'azienda Internet Inktomi raggiunse i 231 dollari per azione nel marzo 2000, con una valutazione di 25 miliardi di dollari nonostante non avesse mai generato un centesimo di profitto. Trenta mesi dopo veniva scambiata a 25 centesimi. Yahoo acquistò poi l'intera società a 1,65 dollari per azione. Quando Mr. Market va nel panico, l'investitore intelligente va a fare acquisti.

Isola il denaro per il gioco d'azzardo dai tuoi investimenti

Graham traccia una linea netta. Un investimento richiede tre elementi: analisi approfondita, sicurezza del capitale e un rendimento adeguato — non straordinario. Qualsiasi operazione priva di questi criteri è speculazione. La distinzione è importante perché gli speculatori scambiano la fortuna per abilità, poi scommettono sempre di più fino alla rovina. I professori di finanza Barber e Odean hanno scoperto che i trader più attivi sottoperformavano il mercato di 6,4 punti percentuali all'anno al netto dei costi.

Costruisci un firewall. Graham consiglia di destinare non più del 10% del patrimonio totale a un conto «soldi pazzi» per operazioni speculative. Non aggiungere mai altro denaro quando stai vincendo — è proprio il momento di ritirarlo. Non mescolare mai operazioni speculative e di investimento nello stesso conto o nel tuo modo di pensare. Questo firewall separa il tuo futuro finanziario dal tuo istinto di giocatore.

O investi con il pilota automatico o trattalo come un secondo lavoro

Due strade, zero scorciatoie. Graham divide gli investitori in «difensivi» (passivi) e «intraprendenti» (attivi). L'investitore difensivo vuole sicurezza e il minimo sforzo — costruendo un portafoglio in pilota automatico con fondi indicizzati e obbligazioni, ribilanciato due volte l'anno. L'investitore intraprendente dedica tempo serio alla ricerca di azioni sottovalutate, obbligazioni in difficoltà e situazioni speciali, puntando a ottenere rendimenti superiori alla media grazie alle proprie capacità analitiche.

La via di mezzo è una trappola. Un tentativo svogliato di selezione dei titoli — passare i fine settimana a sfogliare distrattamente siti finanziari — ti dà il peggio di entrambi gli approcci: troppo sforzo per l'investimento passivo, troppo poco rigore per il successo attivo. Se non puoi impegnarti in un'analisi di livello professionale, abbraccia la semplicità. La scelta dipende interamente dal tuo tempo e dal tuo temperamento, mai da quanta volatilità riesci a sopportare.

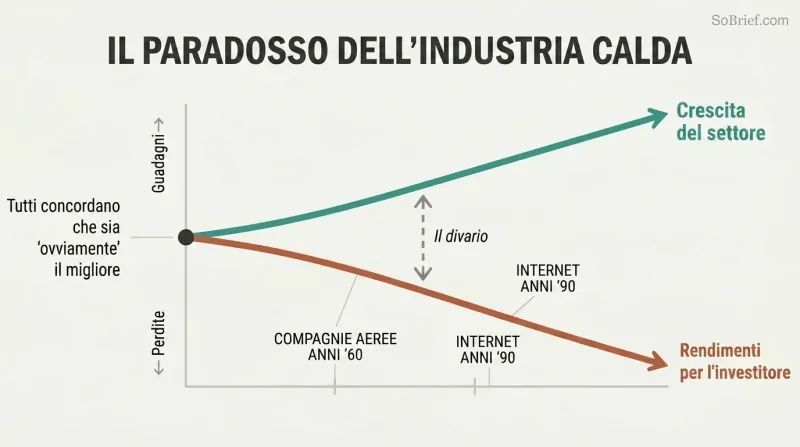

I settori in forte espansione producono regolarmente investitori delusi

Il paradosso delle compagnie aeree è eterno. Il traffico aereo crebbe in modo spettacolare nella prima metà del Novecento — eppure le compagnie aeree fecero perdere ai loro azionisti 200 milioni di dollari nel solo 1970. Lo stesso schema distrusse gli investitori di Internet: la tecnologia cambiò il mondo, ma la maggior parte dei titoli tecnologici annientò il patrimonio dei loro possessori. Persino gli esperti strapagati dei fondi comuni si sbagliarono completamente sul futuro a relativamente breve termine di questi settori promettenti.

La trappola ha due ganasce. Primo: quando tutti concordano che un settore è «ovviamente» il migliore, i prezzi delle azioni riflettono già quell'ottimismo — lasciando zero margine di sicurezza. Secondo: nemmeno i professionisti riescono a selezionare con affidabilità i vincitori all'interno di un settore in voga. La maggior parte dei fondi comuni che detenevano titoli informatici negli anni Sessanta perse denaro su ogni singola scelta tranne IBM. Prevedere la crescita di un settore e trarne profitto sono competenze completamente diverse.

Investi con il piano di accumulo in fondi indicizzati, poi smetti di guardare

La strategia più potente non richiede alcun talento. Il piano di accumulo (dollar-cost averaging) consiste nell'investire la stessa somma fissa a intervalli regolari indipendentemente dalle condizioni di mercato — acquistando automaticamente più quote quando i prezzi scendono e meno quando salgono. Se avessi investito 100 dollari al mese nell'S&P 500 a partire da settembre 1929 — il peggior tempismo possibile — ad agosto 1939 avresti avuto 15.571 dollari. Un investimento in un'unica soluzione di 12.000 dollari al picco si sarebbe ridotto a soli 7.223 dollari.

I fondi indicizzati rendono tutto semplice. Sia Graham che Buffett raccomandano i fondi indicizzati a mercato totale come la migliore scelta in assoluto per la maggior parte degli investitori. Possiedine tre — azioni statunitensi, azioni internazionali e obbligazioni — imposta i versamenti in automatico e ribilancia ogni sei mesi. Quando qualcuno ti chiede delle condizioni di mercato, la risposta più potente è: «Non lo so e non mi interessa».

Applica i sette filtri rigorosi di Graham prima di acquistare qualsiasi azione

Uno screening difensivo dei titoli in sette passaggi:

1. Dimensione adeguata: almeno 100 milioni di dollari di fatturato annuo

2. Solidità finanziaria: attività correnti almeno pari al doppio delle passività correnti

3. Stabilità degli utili: utili positivi ogni anno per 10 anni

4. Storico dei dividendi: pagamenti ininterrotti per oltre 20 anni

5. Crescita degli utili: aumento di almeno un terzo nell'arco di 10 anni

6. P/E moderato: prezzo non superiore a 15 volte la media degli utili degli ultimi tre anni

7. Rapporto prezzo/valore contabile moderato: non superiore a 1,5 volte il valore contabile

Questi filtri escludono i titoli alla moda per definizione. La maggior parte delle azioni growth più popolari non supera i criteri 6 e 7 — ed è proprio questo il punto. Graham vuole aziende consolidate a prezzi ragionevoli, non narrazioni entusiasmanti a valutazioni entusiasmanti. Il test combinato (P/E × rapporto prezzo/valore contabile deve essere inferiore a 22,5) impone un tetto matematico alla speculazione.

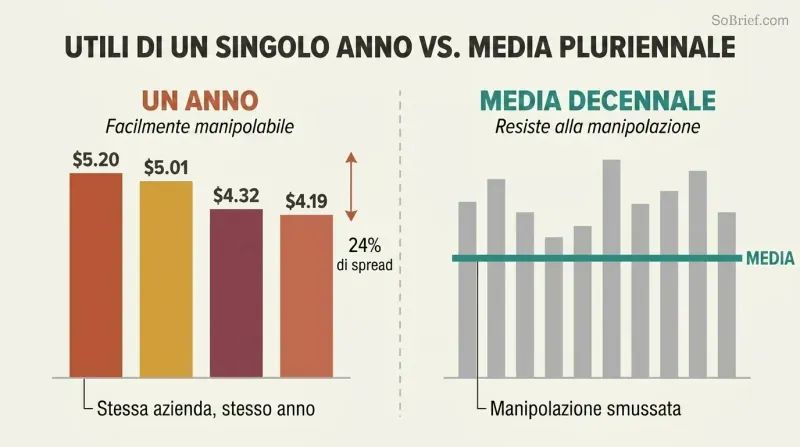

L'utile per azione è facilmente manipolabile — usa sempre medie pluriennali

Una sola azienda, quattro utili diversi. Nel 1970, Aluminum Company of America (ALCOA) riportò un utile per azione di 5,20, 5,01, 4,32 o 4,19 dollari — a seconda delle rettifiche considerate. La cifra più alta superava del 24% quella più bassa. Le aziende gonfiano regolarmente i risultati attraverso «oneri straordinari», modifiche ai metodi di ammortamento, ipotesi sui rendimenti dei fondi pensione e rendicontazioni pro forma che eliminano le spese scomode.

L'antidoto di Graham: calcolare la media su sette-dieci anni. Gli utili a breve termine sono facilmente manipolabili; le medie di lungo periodo resistono alle manipolazioni. Includi tutti quegli oneri «non ricorrenti» — si ripresentano con deprimente regolarità. Leggi le note al bilancio al contrario, partendo dall'ultima pagina: tutto ciò che un'azienda vuole nascondere è sepolto in fondo. Se costi «straordinari» compaiono ogni anno, sono ordinari.

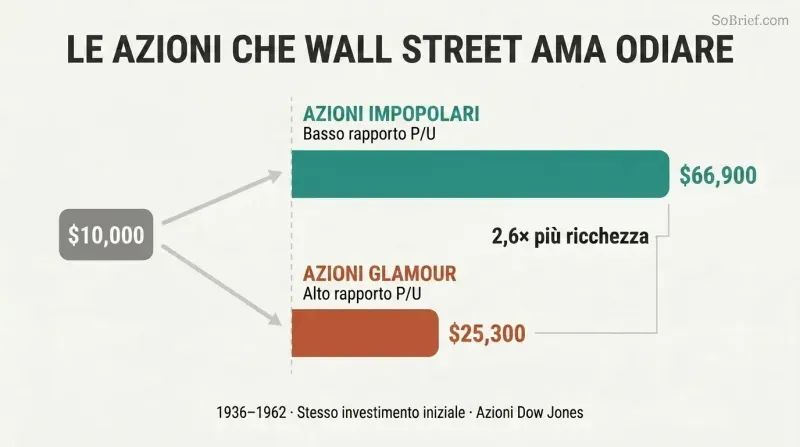

Compra le grandi aziende solide che Wall Street ama odiare

Le grandi aziende impopolari battono i titoli alla moda. In 25 dei 34 test annuali dal 1937 al 1969, le azioni con il P/E più basso del Dow Jones Industrial Average sovraperformarono quelle con il P/E più alto. Un investimento iniziale di 10.000 dollari in azioni a basso multiplo nel 1936 crebbe fino a 66.900 dollari entro il 1962; la stessa cifra investita nei beniamini ad alto multiplo raggiunse solo 25.300 dollari — meno della metà.

Lo schema si ripete in ogni epoca. Nel confronto aggiornato di Zweig, Sysco — il distributore alimentare per la ristorazione collettiva quotato a 26 volte gli utili — surclassò Cisco Systems, il colosso di Internet quotato a 219 volte gli utili. Quando una cattiva notizia temporanea colpisce il titolo di un'azienda solida, Wall Street spesso lo segna al ribasso ben al di sotto del suo valore aziendale. Quel divario tra prezzo e valore è esattamente dove si nascondono le migliori opportunità dell'investitore intraprendente.

Analisi

L'investitore intelligente viene spesso definito il più grande libro sugli investimenti mai scritto, un riconoscimento portato avanti da Warren Buffett in persona. Ma definirlo semplicemente un «libro sugli investimenti» ne sminuisce il contributo. Nel suo nucleo, si tratta di un'opera di psicologia comportamentale applicata mascherata da manuale di finanza. L'intuizione più duratura di Graham — che il temperamento conta più della tecnica — ha anticipato di decenni l'intero campo dell'economia comportamentale. Le ricerche di Kahneman e Tversky sull'avversione alle perdite e l'eccesso di fiducia non sarebbero arrivate fino agli anni Settanta, eppure Graham aveva già diagnosticato le stesse patologie e prescritto rimedi attraverso la sua allegoria di Mr. Market e la sua insistenza su regole meccaniche che prevalgono sugli impulsi emotivi.

Ciò che rende il libro duraturo è la sua completezza strutturale. Graham non si limita a dirti cosa comprare — costruisce un'intera architettura decisionale. La distinzione difensivo/intraprendente impone autoconsapevolezza prima che qualsiasi azione venga acquistata. Il concetto di margine di sicurezza si applica universalmente a tutte le classi di attività. I sette criteri di selezione dei titoli forniscono un processo di screening ripetibile. E il contratto d'investimento scritto trasforma una filosofia astratta in un dispositivo di impegno comportamentale. Pochi libri di finanza offrono questa integrazione completa di filosofia, psicologia e processo.

I limiti del libro meritano di essere riconosciuti. L'enfasi di Graham sul valore contabile tangibile è stata messa in discussione dall'ascesa delle aziende a forte componente di asset intangibili — piattaforme software, portafogli di marchi, effetti di rete — che dominano i mercati moderni. La sua analisi obbligazionaria riflette contesti di tassi d'interesse della metà del Novecento ormai obsoleti, e il suo scetticismo verso qualsiasi investimento in titoli growth è probabilmente troppo radicale in un'epoca in cui i vantaggi competitivi cumulativi delle aziende tecnologiche dominanti si sono dimostrati straordinariamente duraturi. Il commento di Zweig colma parzialmente queste lacune, ma non può modernizzare completamente un framework radicato nell'economia industriale.

Eppure il paradosso degli investimenti è che più i mercati evolvono, più la psicologia umana resta la stessa. Ogni bolla dal 1949 in poi ha confermato l'avvertimento centrale di Graham: il peggior nemico dell'investitore non è il mercato, ma se stesso. Questo principio non ha data di scadenza — e, fondamentalmente, nemmeno questo libro.

Sintesi delle recensioni

L'investitore intelligente è ampiamente considerato un classico della guida al value investing. I lettori ne lodano i principi senza tempo e le intuizioni profonde, sebbene alcuni lo trovino denso e datato. Il libro enfatizza l'investimento a lungo termine, la comprensione dei fondamentali aziendali e il mantenimento di un margine di sicurezza. Molti lo considerano una lettura essenziale per gli investitori, e l'endorsement di Warren Buffett ne accresce ulteriormente la reputazione. Mentre alcuni faticano con la sua complessità, altri ne apprezzano la profondità e la prospettiva storica. Il commento aggiornato di Jason Zweig aiuta a contestualizzare gli insegnamenti di Graham per i lettori moderni.

Altri hanno letto anche

Glossario

Margine di sicurezza

Cuscinetto tra prezzo e valoreIl divario tra il prezzo pagato per un titolo e il suo valore intrinseco stimato, che funge da protezione contro errori analitici, sfortuna o ribassi di mercato. Graham lo considera il concetto centrale di ogni investimento prudente. Può essere dimostrato attraverso dati finanziari — come una copertura degli utili che supera ampiamente gli oneri per interessi, o un prezzo azionario ben al di sotto del valore patrimoniale netto — anziché basarsi su previsioni future.

Mr. Market

Metafora dell'irrazionalità del mercatoL'allegoria di Graham di un socio in affari maniaco-depressivo che si presenta ogni giorno offrendosi di comprare le vostre azioni o di vendervi le sue a prezzi che oscillano selvaggiamente in base al suo stato emotivo. L'investitore intelligente sfrutta gli sbalzi d'umore di Mr. Market come opportunità per comprare a basso prezzo e vendere a prezzo alto, ma non permette mai a Mr. Market di dettare il valore intrinseco dei propri investimenti. Introdotto nel Capitolo 8, resta forse la metafora più citata nella letteratura sugli investimenti.

Investitore difensivo (passivo)

Investitore prudente e a basso impegnoUno dei due archetipi di investitore secondo Graham. Gli obiettivi principali dell'investitore difensivo sono evitare errori gravi e ridurre al minimo il tempo e lo sforzo dedicati alle decisioni di portafoglio. L'approccio raccomandato prevede il mantenimento di un portafoglio diversificato suddiviso tra obbligazioni di alta qualità e azioni ordinarie di società leader (o fondi indicizzati), ribilanciato periodicamente, con criteri quantitativi rigorosi per qualsiasi acquisto di singoli titoli.

Investitore intraprendente (aggressivo)

Investitore attivo orientato alla ricercaIl secondo archetipo di investitore secondo Graham. L'investitore intraprendente è disposto a dedicare tempo, energia e capacità analitiche significative alla selezione di titoli che siano al contempo solidi e più attraenti della media. Ciò può includere grandi società sottovalutate, titoli a sconto sul patrimonio netto corrente, situazioni speciali come l'arbitraggio su fusioni e obbligazioni in difficoltà — sempre acquistati con un dimostrabile margine di sicurezza.

Titoli a sconto sul patrimonio netto corrente

Azioni quotate sotto il capitale circolanteSocietà le cui azioni possono essere acquistate a un prezzo inferiore alle attività correnti meno tutte le passività, valutando di fatto a zero le immobilizzazioni, gli impianti e l'avviamento dell'azienda. La categoria di affare preferita da Graham, che storicamente ha prodotto rendimenti elevati quando acquistata come gruppo diversificato. La Graham-Newman Corp. richiedeva l'acquisto di questi titoli a due terzi o meno del valore del patrimonio netto corrente per azione.

Capacità di reddito

Capacità di guadagno media sostenibileIl termine usato da Graham per indicare l'importo che un'azienda potrebbe ragionevolmente aspettarsi di guadagnare all'anno se le condizioni economiche di un periodo passato rappresentativo dovessero continuare. Calcolata utilizzando la media degli utili su un arco di sette-dieci anni anziché un singolo periodo recente, la capacità di reddito attenua le fluttuazioni cicliche e le distorsioni una tantum, fornendo una base più affidabile per la valutazione azionaria rispetto ai risultati dichiarati di un singolo anno.

Piano di accumulo del capitale (dollar-cost averaging)

Investimento regolare fisso indipendentemente dal prezzoUna tecnica di investimento sistematico in cui l'investitore destina lo stesso importo fisso in dollari a un titolo o fondo a intervalli regolari — mensili, trimestrali o di altro tipo — indipendentemente dal prezzo di mercato corrente. Questo meccanismo acquista automaticamente più quote quando i prezzi sono bassi e meno quando sono alti, producendo un costo medio favorevole nel tempo ed eliminando l'impossibile compito di prevedere i movimenti del mercato.

Sull'autore

Scarica PDF

Scarica EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.