Kluczowe wnioski

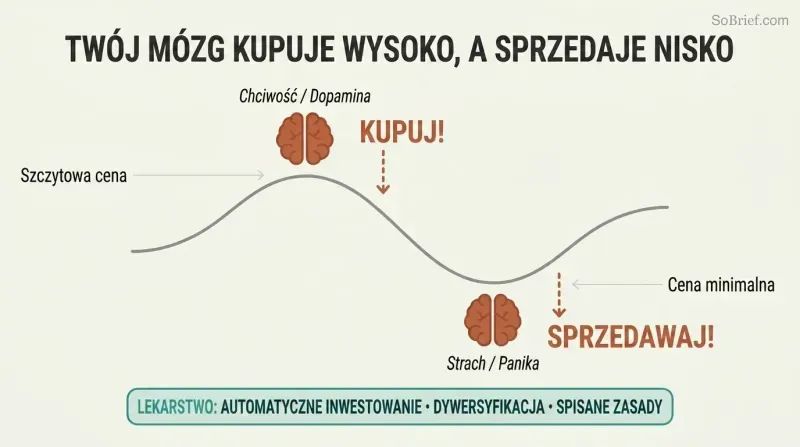

Twój mózg jest zaprogramowany, by sabotować Twój portfel

Geniusz nie chroni przed głupotą. Sir Isaac Newton kupił akcje Kompanii Mórz Południowych, sprzedał je z zyskiem 100%, a potem dał się ponownie wciągnąć w manię, odkupił je po znacznie wyższej cenie i stracił 20 000 funtów — ponad 3 miliony dolarów w dzisiejszych pieniądzach. Dwóch ekonomistów — laureatów Nagrody Nobla — z funduszu hedgingowego Long-Term Capital Management straciło 2 miliardy dolarów w ciągu kilku tygodni. Graham redefiniuje „inteligentne

Twoje impulsy atakują w najgorszych momentach. Ból straty 1000 dolarów uderza psychologicznie dwa razy mocniej niż przyjemność z zysku w tej samej wysokości. Gdy akcje rosną, mózg zalewa dopamina; gdy spadają, ośrodek strachu się aktywuje i w panice sprzedajesz na dnie. Recepta Grahama: zbuduj systemy — automatyczne inwestowanie, dywersyfikacja, pisemna umowa inwestycyjna — które powstrzymają Twoje impulsy, zanim zdążą zadziałać.

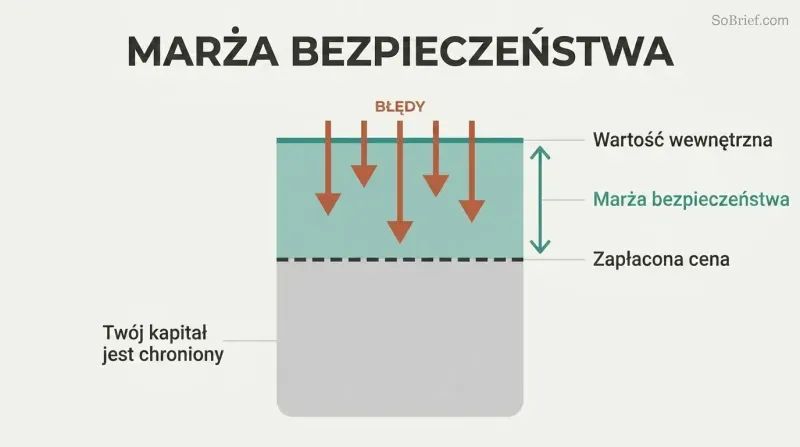

Nigdy nie płać tyle, by nie móc sobie pozwolić na błąd

Najważniejsza koncepcja Grahama. Margines bezpieczeństwa to różnica między ceną, jaką płacisz za inwestycję, a jej rzeczywistą wartością — wbudowana poduszka chroniąca przed błędem, pechem czy nieprzewidzianymi spadkami. W przypadku obligacji oznacza to, że zyski pokrywają koszty odsetek co najmniej pięciokrotnie. W przypadku akcji oznacza to kupowanie po cenie znacznie poniżej wartości wewnętrznej, tak aby nawet częściowo błędna analiza wciąż chroniła zainwestowany kapitał.

Dywersyfikacja sprawia, że matematyka przemawia na twoją korzyść. Margines bezpieczeństwa w przypadku pojedynczej akcji nie gwarantuje zysku — gwarantuje lepsze prawdopodobieństwo. Przy dwudziestu lub więcej akcjach kupionych po okazyjnych cenach łączne zyski ze zwycięzców powinny z nawiązką pokryć straty z nietrafionych inwestycji. Gdy stracisz 95% swoich pieniędzy, potrzebujesz 1900% zysku, żeby choćby wyjść na zero — dlatego unikanie katastrofalnych strat jest ważniejsze niż pogoń za spektakularnymi zyskami.

Traktuj Pana Rynek jako swojego sługę, nigdy jako pana

Najsłynniejsza metafora Grahama. Wyobraź sobie, że jesteś współwłaścicielem prywatnej firmy razem ze wspólnikiem o imieniu Pan Rynek. Każdego dnia proponuje on odkupienie twojego udziału lub sprzedanie ci kolejnej części swojego — po cenie, która gwałtownie zmienia się wraz z jego nastrojem. Gdy jest euforyczny, podaje absurdalnie wysokie ceny; gdy jest przygnębiony, praktycznie rozdaje udziały za darmo. Nigdy nie pozwoliłbyś temu maniakalno-depresyjnemu wspólnikowi ustalać wartości twojej firmy — a jednak dokładnie to się dzieje, gdy notowania giełdowe dyktują twoje decyzje.

Pan Rynek w akcji. Internetowa firma Inktomi osiągnęła cenę 231 dolarów za akcję w marcu 2000 roku, wyceniana na 25 miliardów dolarów, mimo że nigdy nie zarobiła ani grosza zysku. Trzydzieści miesięcy później jej akcje były notowane po 25 centów. Yahoo wykupiło wówczas całą firmę za 1,65 dolara za akcję. Gdy Pan Rynek wpada w panikę, inteligentny inwestor rusza na zakupy.

Oddziel pieniądze na spekulacje od swoich inwestycji

Graham wyznacza wyraźną granicę. Inwestycja wymaga trzech elementów: gruntownej analizy, bezpieczeństwa kapitału oraz odpowiedniego — nie nadzwyczajnego — zwrotu. Wszystko, co nie spełnia tych kryteriów, jest spekulacją. To rozróżnienie ma znaczenie, ponieważ spekulanci mylą szczęście z umiejętnościami, a potem obstawiają coraz wyższe stawki, aż do ruiny. Profesorowie finansów Barber i Odean wykazali, że najaktywniejszi traderzy osiągali wyniki gorsze od rynku o 6,4 punktu procentowego rocznie po uwzględnieniu kosztów.

Zbuduj zaporę ogniową. Graham radzi, by przeznaczyć nie więcej niż 10% łącznych aktywów na konto „szalonych pieniędzy" przeznaczone na spekulacyjne zagrywki. Nigdy nie dokładaj więcej pieniędzy, gdy konto przynosi zyski — to właśnie moment, by je wypłacać. Nigdy nie mieszaj operacji spekulacyjnych z inwestycyjnymi na tym samym rachunku ani w swoim myśleniu. Ta zapora oddziela Twoją finansową przyszłość od instynktu hazardzisty.

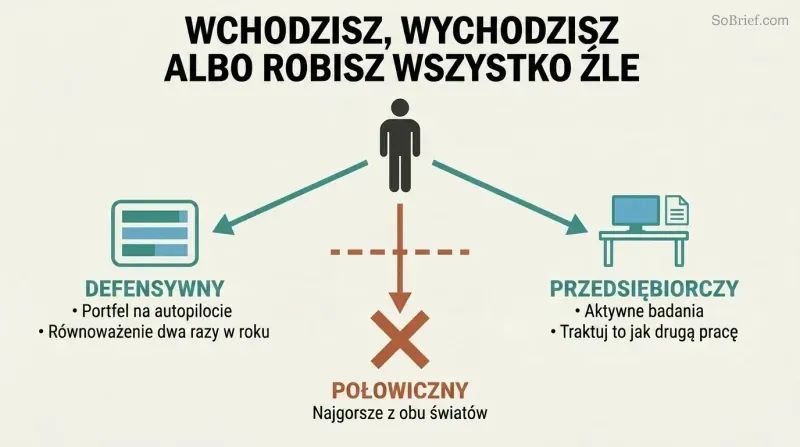

Albo inwestuj na pełnym autopilocie, albo traktuj to jak drugą pracę

Dwie drogi, zero skrótów. Graham dzieli inwestorów na „defensywnych

Droga pośrednia to pułapka. Połowiczne próby dobierania akcji — spędzanie weekendów na pobieżnym przeglądaniu serwisów finansowych — dają ci to, co najgorsze z obu podejść: zbyt dużo wysiłku jak na inwestowanie pasywne i zbyt mało dyscypliny, by odnieść sukces w inwestowaniu aktywnym. Jeśli nie jesteś w stanie poświęcić się analizie na profesjonalnym poziomie, wybierz prostotę. Decyzja zależy wyłącznie od tego, ile masz czasu i jaki masz temperament — nigdy od tego, ile ryzyka jesteś w stanie znieść.

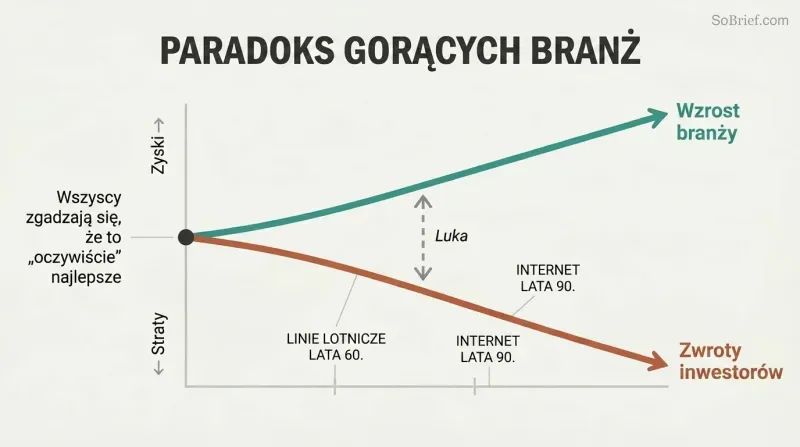

Dynamicznie rozwijające się branże niezawodnie rozczarowują inwestorów

Paradoks linii lotniczych jest ponadczasowy. Ruch lotniczy rósł spektakularnie przez połowę XX wieku — a mimo to same linie lotnicze przyniosły swoim akcjonariuszom 200 milionów dolarów strat tylko w 1970 roku. Ten sam schemat zrujnował inwestorów internetowych: technologia zmieniła świat, ale większość akcji spółek technologicznych unicestwiła majątek ich właścicieli. Nawet wysoko opłacani eksperci z funduszy inwestycyjnych całkowicie mylili się co do stosunkowo nieodległej przyszłości tych obiecujących branż.

Pułapka ma dwie szczęki. Po pierwsze, gdy wszyscy zgadzają się, że dana branża jest „oczywiście

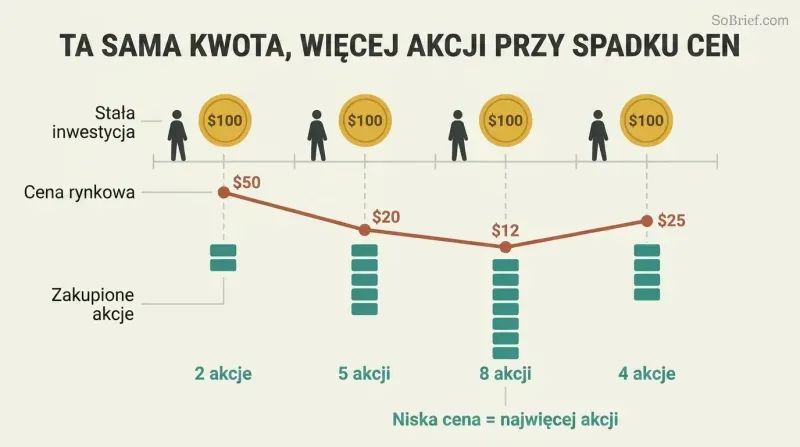

Uśrednianie kosztu zakupu w funduszach indeksowych — a potem przestań sprawdzać

Najskuteczniejsza strategia nie wymaga żadnego talentu. Uśrednianie kosztu zakupu (dollar-cost averaging) polega na inwestowaniu tej samej stałej kwoty w regularnych odstępach czasu, niezależnie od warunków rynkowych — automatycznie kupujesz więcej jednostek, gdy ceny spadają, i mniej, gdy rosną. Gdybyś inwestował 100 dolarów miesięcznie w indeks S&P 500, zaczynając we wrześniu 1929 roku — w najgorszym możliwym momencie — do sierpnia 1939 roku miałbyś 15 571 dolarów. Jednorazowa inwestycja 12 000 dolarów na szczycie skurczyłaby się do zaledwie 7 223 dolarów.

Fundusze indeksowe sprawiają, że jest to bezwysiłkowe. Zarówno Graham, jak i Buffett rekomendują fundusze indeksowe obejmujące cały rynek jako najlepszy pojedynczy wybór dla większości inwestorów. Posiadaj trzy — akcje amerykańskie, akcje międzynarodowe i obligacje — ustaw wpłaty na autopilocie i dokonuj rebalansowania co sześć miesięcy. Gdy ktoś zapyta cię o sytuację na rynku, najlepsza odpowiedź brzmi: „Nie wiem i nie obchodzi mnie to.

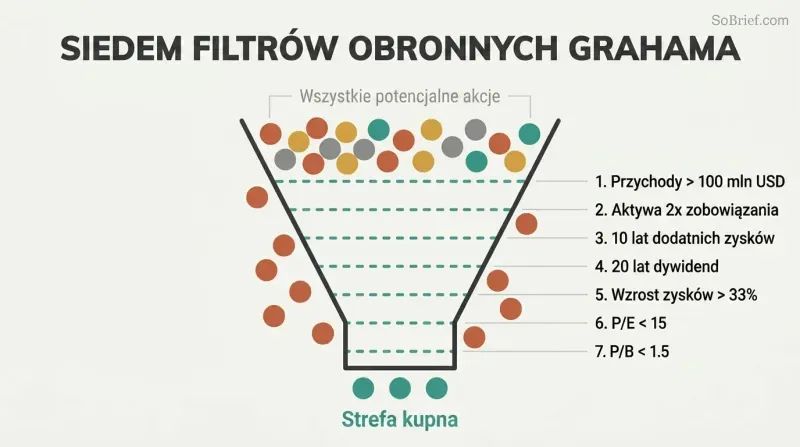

Zastosuj siedem rygorystycznych filtrów Grahama przed zakupem jakichkolwiek akcji

Defensywna selekcja akcji w siedmiu krokach:

1. Odpowiednia wielkość: co najmniej 100 milionów dolarów rocznej sprzedaży

2. Silna kondycja finansowa: aktywa obrotowe co najmniej 2-krotnie większe od zobowiązań bieżących

3. Stabilność zysków: dodatni wynik finansowy w każdym roku przez 10 lat

4. Historia dywidend: nieprzerwane wypłaty przez ponad 20 lat

5. Wzrost zysków: co najmniej jednотrzecia wzrostu w ciągu 10 lat

6. Umiarkowany wskaźnik C/Z: cena nie wyższa niż 15-krotność średnich zysków z trzech lat

7. Umiarkowany wskaźnik ceny do wartości księgowej: nie więcej niż 1,5-krotność wartości księgowej

Te filtry z założenia odrzucają modne spółki. Większość popularnych akcji wzrostowych nie spełnia kryteriów 6 i 7 — i o to właśnie chodzi. Graham szuka sprawdzonych przedsiębiorstw po rozsądnych cenach, a nie ekscytujących narracji przy ekscytujących wycenach. Test łączony (C/Z × wskaźnik ceny do wartości księgowej musi być poniżej 22,5) narzuca matematyczny pułap na spekulację.

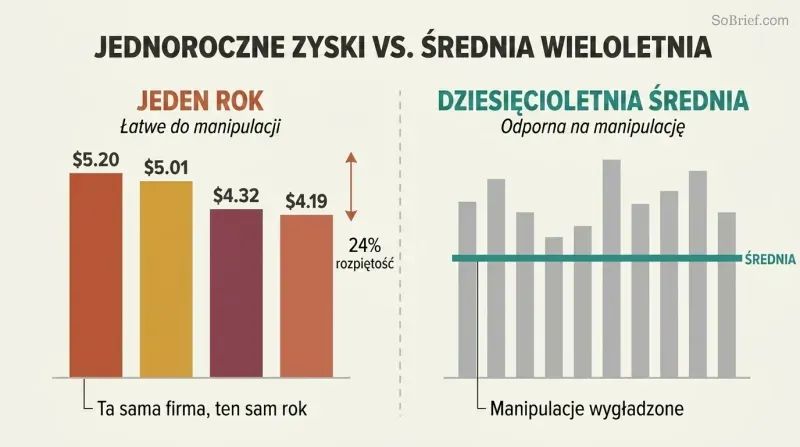

Zysk na akcję łatwo zmanipulować — zawsze stosuj średnie wieloletnie

Jedna firma, cztery różne wyniki. W 1970 roku Aluminum Company of America (ALCOA) wykazała zysk na akcję w wysokości 5,20 dol., 5,01 dol., 4,32 dol. lub 4,19 dol. — w zależności od tego, które korekty się uwzględniło. Najwyższa wartość była o 24% wyższa od najniższej. Firmy rutynowo zawyżają wyniki poprzez „obciążenia specjalne", zmiany metod amortyzacji, założenia dotyczące dochodów z funduszy emerytalnych oraz sprawozdawczość pro forma, która eliminuje niewygodne koszty.

Antidotum Grahama: uśredniaj wyniki z siedmiu do dziesięciu lat. Krótkoterminowymi zyskami łatwo manipulować; długoterminowe średnie opierają się oszustwom. Uwzględniaj wszystkie te „jednorazowe" obciążenia — powtarzają się z przygnębiającą regularnością. Czytaj przypisy do sprawozdań finansowych od tyłu, zaczynając od ostatniej strony: wszystko, co firma chce ukryć, jest zakopane na końcu. Jeśli „nadzwyczajne" koszty pojawiają się co roku, są zwyczajne.

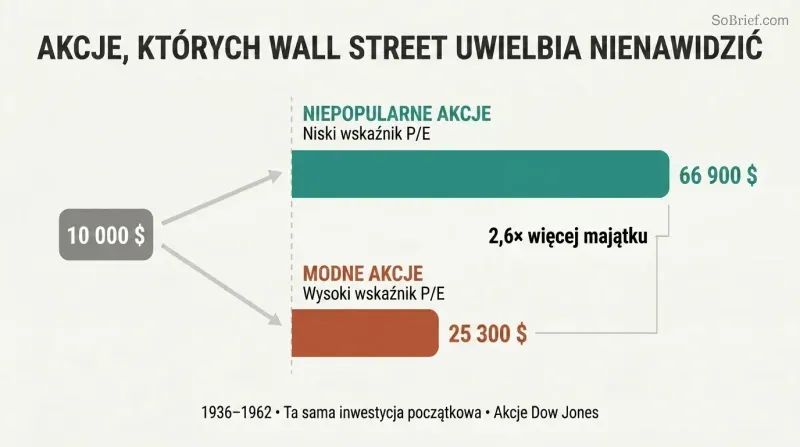

Kupuj duże, solidne spółki, których Wall Street nie znosi

Niepopularne duże spółki miażdżą modne akcje. W 25 z 34 rocznych testów przeprowadzonych w latach 1937–1969 akcje o najniższym wskaźniku C/Z w indeksie Dow Jones Industrial Average osiągały lepsze wyniki niż akcje o najwyższym C/Z. Początkowe 10 000 dolarów zainwestowane w spółki o niskim mnożniku w 1936 roku urosło do 66 900 dolarów do 1962 roku; ta sama kwota ulokowana w ulubieńcach o wysokim mnożniku osiągnęła zaledwie 25 300 dolarów — mniej niż połowę.

Ten schemat powtarza się w każdej epoce. W zaktualizowanym porównaniu Zweiga firma Sysco — dystrybutor żywności dla sektora instytucjonalnego, notowany przy wskaźniku 26-krotności zysków — zdeklasowała Cisco Systems, internetowego giganta wycenianego na 219-krotność zysków. Gdy tymczasowe złe wiadomości uderzają w kurs akcji silnej spółki, Wall Street często przecenia ją znacznie poniżej wartości biznesowej. Ta luka między ceną a wartością to dokładnie to miejsce, w którym kryją się najlepsze okazje dla przedsiębiorczego inwestora.

Analiza

Inteligentny inwestor jest często określany mianem najlepszej książki o inwestowaniu, jaką kiedykolwiek napisano — rekomendacji tej udzielił sam Warren Buffett. Jednak nazywanie jej jedynie „książką o inwestowaniu

To, co sprawia, że książka przetrwała próbę czasu, to jej strukturalna kompletność. Graham nie mówi jedynie, co kupować — buduje pełną architekturę decyzyjną. Podział na inwestora defensywnego i przedsiębiorczego wymusza samoświadomość, zanim jeszcze kupi się jakąkolwiek akcję. Koncepcja marginesu bezpieczeństwa ma uniwersalne zastosowanie we wszystkich klasach aktywów. Siedem kryteriów selekcji akcji zapewnia powtarzalny proces przesiewowy. A pisemny kontrakt inwestycyjny przekształca abstrakcyjną filozofię w behawioralne narzędzie zobowiązania. Niewiele książek o finansach oferuje tak kompleksową integrację filozofii, psychologii i procesu — od ogółu do szczegółu.

Ograniczenia książki zasługują na uznanie. Nacisk Grahama na materialną wartość księgową został zakwestionowany przez rozwój przedsiębiorstw opartych na aktywach niematerialnych — platform programistycznych, portfeli marek, efektów sieciowych — które dominują na współczesnych rynkach. Jego analiza obligacji odzwierciedla środowisko stóp procentowych z połowy XX wieku, które jest już nieaktualne, a jego sceptycyzm wobec wszelkiego inwestowania w akcje wzrostowe jest prawdopodobnie zbyt daleko idący w epoce, w której przewagi wynikające z efektu kumulacji dla dominujących firm technologicznych okazały się niezwykle trwałe. Komentarz Zweiga częściowo wypełnia te luki, ale nie jest w stanie w pełni zmodernizować ram zakorzenionych w gospodarce przemysłowej.

A jednak paradoks inwestowania polega na tym, że im bardziej rynki ewoluują, tym bardziej ludzka psychologia pozostaje taka sama. Każda bańka spekulacyjna od 1949 roku potwierdziła centralne ostrzeżenie Grahama: głównym wrogiem inwestora nie jest rynek, lecz on sam. Ta zasada nie ma daty ważności — i w gruncie rzeczy nie ma jej również ta książka.

Podsumowanie recenzji

Inteligentny inwestor jest powszechnie uważany za klasyczny przewodnik po inwestowaniu w wartość. Czytelnicy chwalą jego ponadczasowe zasady i spostrzeżenia, choć niektórzy uważają go za zbyt gęsty i przestarzały. Książka kładzie nacisk na inwestowanie długoterminowe, zrozumienie fundamentów spółek oraz utrzymywanie marginesu bezpieczeństwa. Wielu uważa ją za lekturę obowiązkową dla inwestorów, a rekomendacja Warrena Buffetta dodatkowo wzmacnia jej reputację. Podczas gdy niektórzy zmagają się z jej złożonością, inni doceniają jej głębię i perspektywę historyczną. Zaktualizowany komentarz Jasona Zweiga pomaga osadzić nauki Grahama w kontekście współczesnego czytelnika.

Inni czytali również

Słowniczek

Margines bezpieczeństwa

Poduszka między ceną a wartościąRóżnica między ceną zapłaconą za papier wartościowy a jego szacowaną wartością wewnętrzną, stanowiąca bufor przed błędami analitycznymi, pechem lub spadkami na rynku. Graham uważa to za centralną koncepcję wszelkiego rozsądnego inwestowania. Można ją wykazać na podstawie danych finansowych — takich jak pokrycie zysków znacznie przewyższające koszty odsetek lub cena akcji znacznie poniżej wartości aktywów netto — zamiast polegać na prognozach dotyczących przyszłości.

Pan Rynek

Metafora irracjonalności rynkuAlegoria Grahama przedstawiająca maniakalno-depresyjnego wspólnika, który codziennie pojawia się, oferując kupno twoich udziałów lub sprzedaż swoich po gwałtownie zmieniających się cenach, podyktowanych jego stanem emocjonalnym. Inteligentny inwestor wykorzystuje wahania nastrojów Pana Rynku jako okazje do kupowania tanio i sprzedawania drogo, ale nigdy nie pozwala Panu Rynkowi dyktować wewnętrznej wartości posiadanych aktywów. Wprowadzona w rozdziale 8, pozostaje prawdopodobnie najczęściej cytowaną metaforą w literaturze inwestycyjnej.

Inwestor defensywny (pasywny)

Inwestor stawiający na bezpieczeństwo i minimalizujący wysiłekJeden z dwóch archetypów inwestora według Grahama. Głównym celem inwestora defensywnego jest unikanie poważnych błędów i minimalizowanie czasu oraz wysiłku poświęcanego na decyzje portfelowe. Zalecane podejście obejmuje utrzymywanie zdywersyfikowanego portfela podzielonego między obligacje wysokiej jakości a wiodące akcje zwykłe (lub fundusze indeksowe), okresowo równoważonego, ze ścisłymi kryteriami ilościowymi dla wszelkich indywidualnych zakupów akcji.

Inwestor przedsiębiorczy (agresywny)

Aktywny inwestor prowadzący intensywne badaniaDrugi archetyp inwestora według Grahama. Inwestor przedsiębiorczy jest gotów poświęcić znaczną ilość czasu, energii i umiejętności analitycznych na wybór papierów wartościowych, które są zarówno solidne, jak i bardziej atrakcyjne niż przeciętne. Może to obejmować niedowartościowane duże spółki, akcje wyceniane poniżej aktywów obrotowych netto, sytuacje specjalne, takie jak arbitraż fuzyjny, oraz obligacje spółek w trudnej sytuacji — zawsze nabywane z wyraźnym marginesem bezpieczeństwa.

Akcje wyceniane poniżej aktywów obrotowych netto

Akcje wycenione poniżej kapitału obrotowegoSpółki, których akcje można kupić za cenę niższą niż ich aktywa obrotowe pomniejszone o wszystkie zobowiązania, co w praktyce oznacza wycenę środków trwałych, zakładów i wartości firmy na zero. Preferowana przez Grahama kategoria okazji inwestycyjnych, która historycznie przynosiła wysokie stopy zwrotu przy zakupie w formie zdywersyfikowanej grupy. Graham-Newman Corp. wymagała zakupu takich akcji po cenie nie wyższej niż dwie trzecie wartości aktywów obrotowych netto na akcję.

Zdolność do generowania zysków

Trwała przeciętna zdolność zarobkowaTermin Grahama określający kwotę, jaką spółka mogłaby racjonalnie zarobić rocznie, gdyby warunki biznesowe z reprezentatywnego okresu w przeszłości się utrzymały. Obliczana na podstawie średnich zysków z siedmiu do dziesięciu lat, a nie z jednego ostatniego okresu, zdolność do generowania zysków wygładza wahania cykliczne i jednorazowe zniekształcenia, zapewniając bardziej wiarygodną podstawę wyceny akcji niż wyniki z jakiegokolwiek pojedynczego roku.

Uśrednianie kosztu w dolarach

Regularne inwestowanie stałej kwoty niezależnie od cenyTechnika inwestowania według formuły, w której inwestor przeznacza tę samą stałą kwotę na papier wartościowy lub fundusz w regularnych odstępach czasu — miesięcznie, kwartalnie lub w innym cyklu — niezależnie od bieżącej ceny rynkowej. Automatycznie kupuje się więcej udziałów, gdy ceny są niskie, i mniej, gdy ceny są wysokie, co z czasem daje korzystny średni koszt zakupu i eliminuje niemożliwe zadanie wyczucia idealnego momentu na rynku.

O autorze

Pobierz PDF

Pobierz EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.