Wichtigste Erkenntnisse

Guter Umgang mit Geld ist Verhalten, nicht Intelligenz oder Mathematik

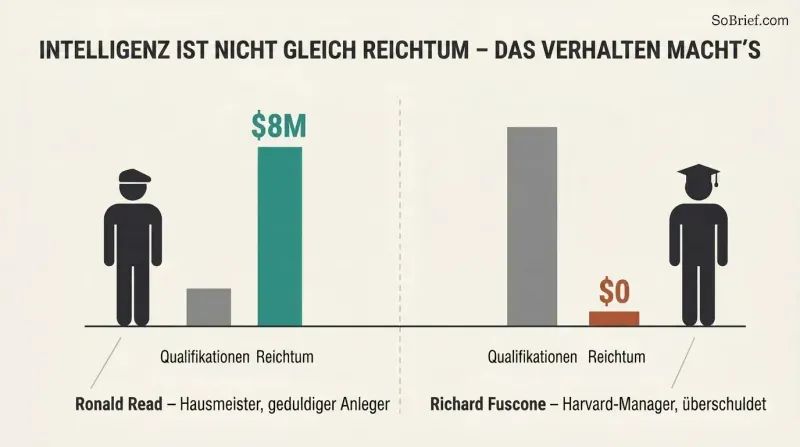

Klugheit ist nicht gleich finanzielle Weisheit. Ronald Read, ein Hausmeister und Tankstellenmitarbeiter aus Vermont, der 25 Jahre lang Autos reparierte, hinterließ bei seinem Tod über 8 Millionen Dollar – indem er still und leise Blue-Chip-Aktien kaufte und Jahrzehnte wartete. Währenddessen ging Richard Fuscone, ein Harvard-Absolvent und Führungskraft bei Merrill Lynch, in der Krise von 2008 bankrott, nachdem er sich hoch verschuldet hatte, um eine Villa auszubauen, deren Unterhalt 90.000 Dollar im Monat kostete.

Finanzen sind eine Soft Skill. Kein Hausmeister übertrifft einen Herzchirurgen, aber beim Investieren schlagen Laien regelmäßig die Experten. Geld wird wie Physik gelehrt – mit Formeln und Gesetzen –, obwohl es sich tatsächlich wie Psychologie verhält, voller Emotionen und Nuancen. Ein Genie, das in Panik gerät, ist eine finanzielle Katastrophe; eine gewöhnliche Person mit Geduld und Disziplin kann still und leise ein Vermögen aufbauen.

Bemerkenswert ist, wie dies die Finanzbildung selbst neu rahmt. Verhaltensökonomen wie Richard Thaler und Daniel Kahneman haben ihre gesamte Karriere damit verbracht zu beweisen, dass Menschen systematisch vom rationalen Akteur der klassischen Ökonomie abweichen – und dennoch lehren die meisten Lehrpläne für persönliche Finanzen immer noch Optimierung statt Selbstregulation. Der Kontrast zwischen Read und Fuscone erinnert an die Forschung zum Marshmallow-Test und zum Belohnungsaufschub, bei dem das Temperament Ergebnisse besser vorhersagt als der IQ. Ein Vorbehalt: Survivorship Bias ist real. Auf jeden geduldigen Ronald Read kommen andere, die fleißig gespart haben und trotzdem durch schlechtes Timing oder eine medizinische Katastrophe ruiniert wurden. Verhalten verschiebt die Chancen erheblich, neutralisiert aber das Glück nicht vollständig – eine Spannung, mit der sich das Buch selbst ehrlich auseinandersetzt.

Niemand ist verrückt im Umgang mit Geld; jeder spielt ein anderes Spiel

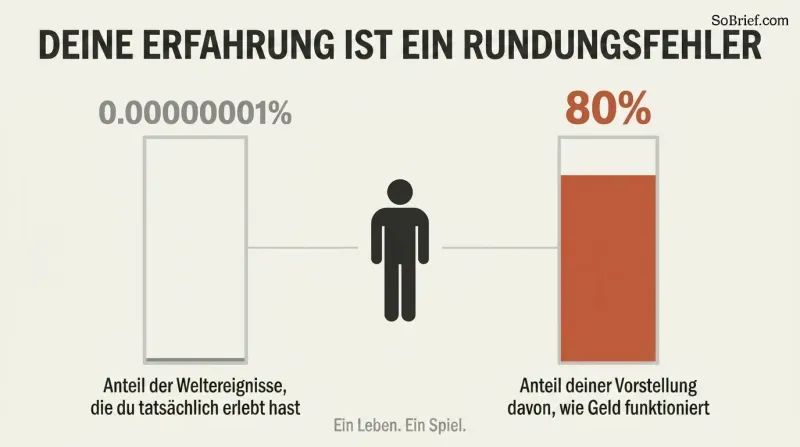

Ihre Erfahrung ist ein Rundungsfehler. Ihre persönliche Geschichte mit Geld macht vielleicht 0,00000001 % dessen aus, was auf der Welt passiert ist, prägt aber etwa 80 % Ihrer Vorstellung davon, wie die Welt funktioniert. Jemand, der in Zeiten hoher Inflation aufgewachsen ist, investiert anders als jemand, der in stabilen Preisen groß wurde. Die Ökonomen Malmendier und Nagel fanden heraus, dass Anleger ihre lebenslange Risikobereitschaft an den Märkten verankern, die sie in jungen Jahren erlebt haben – nicht an der Logik.

Scheinbar verrückte Entscheidungen haben eine verborgene Logik. Die ärmsten amerikanischen Haushalte geben etwa 412 Dollar pro Jahr für Lotterielose aus – viermal so viel wie die reichsten –, obwohl 40 % der Amerikaner keine unerwartete Ausgabe von 400 Dollar stemmen können. Grausam? Vielleicht. Aber für jemanden, der keinen Weg zu dem Komfort hat, den Finanzleser als selbstverständlich betrachten, ist ein Los der einzige bezahlbare Traum. Jede Geldentscheidung ergibt für die Person, die sie in diesem Moment trifft, Sinn.

Hier wird Empathie zum analytischen Werkzeug, und das deckt sich mit kulturpsychologischer Forschung, die zeigt, dass Risikopräferenzen keine festen Persönlichkeitsmerkmale sind, sondern Produkte von Umfeld und Knappheit. Studien zur Knappheit von Sendhil Mullainathan und Eldar Shafir zeigen, dass finanzielle Entbehrung kognitive Kapazitäten belastet, was den Lotterielos-Kauf weniger irrational erscheinen lässt, als er wirkt. Der tiefere Punkt ist Demut: Die Geldentscheidungen anderer zu verurteilen, ohne ihren Kontext zu kennen, ist wie einen Film zu kritisieren, in den man erst zur Hälfte hineingekommen ist. Eine nützliche Herausforderung ist allerdings, dass das Verstehen, warum ein Verhalten auftritt, es nicht klug macht. Das Buch räumt dies ein und plädiert für Mitgefühl, ohne Selbstsabotage gutzuheißen.

Respektiere Glück und Risiko als Zwillinge hinter jedem Ergebnis

Bill Gates hatte ein Glück, das einer unter einer Million hat. 1968 war seine Schule, Lakeside, eine von vielleicht einer Handvoll weltweit, die einen Computer besaß. Gates selbst sagte, ohne Lakeside hätte es kein Microsoft gegeben. Sein ebenso brillanter Freund Kent Evans, der die gleichen Begabungen und den gleichen Ehrgeiz teilte, starb bei einem Bergsteigerunfall, bevor er seinen Abschluss machte. Dieselbe Kraft, entgegengesetzte Richtung.

Wir beurteilen beides falsch. Wenn wir den Erfolg anderer bewerten, schreiben wir ihn dem Können zu; wenn wir unser eigenes Scheitern bewerten, geben wir dem Risiko die Schuld. Der Nobelökonom Robert Shiller sagte, was er am meisten wissen möchte, sei die genaue Rolle des Glücks beim Erfolg. Housels Rat: Sei vorsichtig, wen du lobst und wen du verurteilst, und studiere breite Muster statt extreme Einzelfälle, denn die extremsten Ergebnisse sind am wenigsten wiederholbar und am stärksten vom Glück durchdrungen.

Dies lässt sich nahtlos auf den fundamentalen Attributionsfehler in der Sozialpsychologie übertragen, bei dem Beobachter den Charakter über- und die Umstände unterbewerten. Nassim Talebs Narren des Zufalls bringt das parallele Argument vor, dass Märkte Glückspilze produzieren, die von Genies nicht zu unterscheiden sind – bis sich das Blatt wendet. Die praktische Genialität liegt in der Empfehlung, Muster statt Persönlichkeiten zu studieren. Warren Buffett ist nahezu unmöglich nachzuahmen, weil sein Ergebnis so weit im Extrembereich liegt, dass der Beitrag des Glücks hoch und unmessbar ist. Eine breite Erkenntnis wie ‚Menschen mit Kontrolle über ihre Zeit sind glücklicher' ist zuverlässiger umsetzbar. Die ehrliche Schwierigkeit, die der Autor einräumt, ist, dass wir das Können nicht sauber vom Würfelwurf trennen können.

Bringe das Tor zum Stillstand, oder der Reichtum zerstört dich

Genug ist die seltenste finanzielle Fähigkeit. Rajat Gupta, der aus einem Waisenhaus in Kalkutta aufstieg, McKinsey leitete und im Vorstand von Goldman saß, besaß 100 Millionen Dollar – und beging dennoch Insiderhandel, um Milliardärsstatus zu erlangen. Bernie Madoff betrieb ein legitimes Market-Making-Unternehmen, das Dutzende Millionen pro Jahr verdiente, bevor er das Schneeballsystem startete. Beide warfen alles weg, weil sie kein Gefühl für Genug hatten.

Sozialer Vergleich ist ein Krieg, den man nicht gewinnen kann. Ein Rookie mit 500.000 Dollar fühlt sich arm neben einem Teamkollegen, der 36 Millionen verdient, der sich bescheiden fühlt neben Hedgefonds-Managern mit 340 Millionen, die wiederum zu Buffett aufschauen, der 3,5 Milliarden im Jahr hinzugewinnt. Die Decke steigt endlos. Glück ist Ergebnis minus Erwartungen. Reputation, Freiheit, Familie und geliebt zu werden sind es nicht wert, für Dinge aufs Spiel gesetzt zu werden, die man nicht braucht.

Die Anekdote von Vonnegut und Heller, die das Kapitel eröffnet – in der ein Schriftsteller einem Hedgefonds-Milliardär sagt, er habe etwas, das der reiche Mann nie haben wird, nämlich genug –, destilliert eine uralte stoische und epikureische Einsicht in ein einziges Wort. Moderne Forschung zur hedonischen Adaptation bestätigt den Mechanismus: Lotteriegewinner und frisch Beförderte kehren zum Ausgangsniveau des Glücks zurück, wenn die Erwartungen nach oben kalibriert werden. Was das Buch hinzufügt, ist die Asymmetrie des Ruins. Gupta und Madoff zeigen, dass Unersättlichkeit nicht nur unbefriedigend, sondern aktiv gefährlich ist, weil die Jagd nach dem marginalen Dollar irgendwann verlangt, Unersetzliches zu riskieren. Die Fähigkeit ist psychologischer, nicht mathematischer Natur – und fast niemand wird darin unterrichtet.

Das Geheimnis des Zinseszinses sind nicht hohe Renditen, sondern absurd lange Zeithorizonte

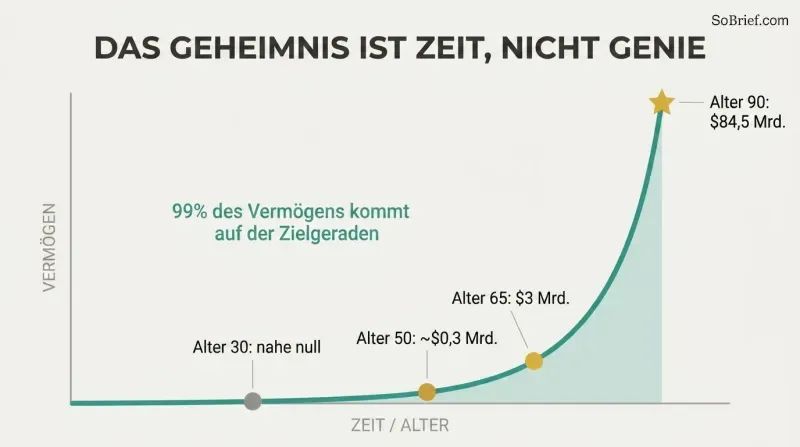

Buffetts Vorteil ist Langlebigkeit, nicht Genialität. Von Warren Buffetts rund 84,5 Milliarden Dollar wurden etwa 84,2 Milliarden nach seinem 50. Geburtstag angehäuft und 81,5 Milliarden nach Mitte sechzig. Hätte er mit 30 angefangen zu investieren und mit 60 bei normalen Renditen aufgehört, wäre er etwa 11,9 Millionen Dollar wert – 99,9 % weniger. Sein Können ist das Investieren; sein wahres Geheimnis ist, drei Viertel eines Jahrhunderts lang konsequent investiert zu haben.

Lineare Gehirne unterschätzen exponentielles Wachstum. Eiszeiten entstehen nicht durch massive Kräfte, sondern durch eine dünne Schicht Sommerschnee, die einfach liegen bleibt, Sonnenlicht reflektiert und sich zu kilometerdicken Eisschilden aufbaut. Geld funktioniert genauso. Das wirkungsvollste Investmentbuch, scherzt Housel, würde Halt die Klappe und warte heißen – eine einzige Seite mit einem langfristigen Wachstumschart. Gute Renditen, die ununterbrochen anhalten, schlagen spektakuläre Renditen, die sich nicht wiederholen lassen.

Die kognitionswissenschaftliche Grundlage ist real: Menschen denken linear, weil in der Umwelt unserer Vorfahren exponentielle Dynamiken selten vorkamen – weshalb Menschen die frühe Pandemieausbreitung falsch einschätzten und Bill Gates einst bezweifelte, dass jemand ein Gigabyte E-Mail-Speicher braucht. Der Vergleich mit Jim Simons ist die schärfste Klinge des Kapitels. Simons erzielte jährlich 66 % Rendite, das Dreifache von Buffetts 22 %, ist aber weit weniger vermögend, einfach weil er Jahrzehnte später begann. Dies rahmt die gesamte Branchenbesessenheit mit der Maximierung jährlicher Renditen als Kategorienfehler neu. Die stille Implikation, über die es sich nachzudenken lohnt, ist, dass langweilige Beständigkeit und eine lange Laufbahn mehr zählen als Brillanz – was der heroischen Mythologie des Stockpickers wenig schmeichelt.

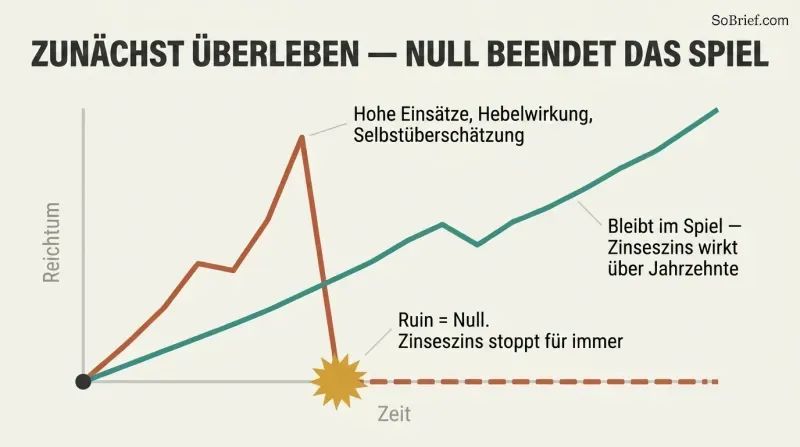

Überlebe zuerst; Ruin löscht jede zukünftige Chance auf Zinseszins

Reich werden und reich bleiben sind gegensätzliche Fähigkeiten. Jesse Livermore verdiente an einem einzigen Tag das Äquivalent von 3 Milliarden Dollar, indem er den Crash von 1929 shortete, wurde dann übermütig, ging größere Wetten ein, verlor alles und nahm sich das Leben. Geld zu verdienen erfordert Optimismus und Risikobereitschaft; es zu behalten erfordert Sparsamkeit, Paranoia und die Demut einzugestehen, dass Glück eine Rolle gespielt hat.

Plane damit, dass der Plan nicht aufgeht. Von Unternehmen, die es erfolgreich an die Börse schaffen, verlieren 40 % irgendwann im Wesentlichen ihren gesamten Wert. Rick Guerin, der ebenso talentierte dritte Partner von Buffett und Munger, war gezwungen, seine Berkshire-Anteile während des Crashs von 1973 bis 1974 zu verkaufen, weil er Hebel einsetzte und es eilig hatte. Die Lösung ist ein Hantel-Denken: optimistisch in Bezug auf den langen Bogen, paranoid in Bezug auf die Tretminen dazwischen. Sicherheitsmarge hält dich im Spiel.

Talebs Hantelstrategie und seine Maxime, dass man Ruin um jeden Preis vermeiden muss, stehen hier im Zentrum, und die Mathematik stützt dies. Da Zinseszins ununterbrochene Zeit erfordert, ist ein einziger Totalverlust kein Rückschlag, sondern ein Reset auf null – der die asymmetrische Aufwärtschance vollständig verwirkt. Dies verbindet sich mit der Ergodizitätsökonomie, dem Argument von Ole Peters, dass nicht das durchschnittliche Ergebnis über viele parallele Spieler zählt, sondern die Trajektorie des einzelnen Spielers, der ein zerstörtes Leben nicht noch einmal spielen kann. Das Beispiel mit Bargeld während eines Bullenmarktes ist psychologisch scharfsinnig: Trockenes Pulver zu halten fühlt sich an, als ließe man Geld auf dem Tisch liegen, doch die Verhinderung eines einzigen Panikverkaufs kann Dutzende gewinnbringende Picks aufwiegen.

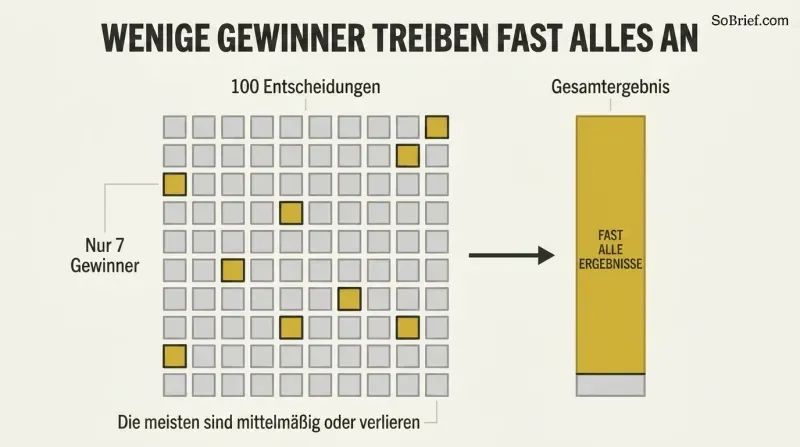

Eine winzige Handvoll Entscheidungen bestimmt fast alle deine Ergebnisse

Tail Events dominieren alles. Der Kunsthändler Heinz Berggruen kaufte Meisterwerke in großen Mengen wie einen Indexfonds; 99 % mögen mittelmäßig gewesen sein, aber ein paar Picassos machten die Sammlung über eine Milliarde wert. Von den Russell-3000-Aktien seit 1980 verloren 40 % mindestens 70 % und erholten sich nie, während nur 7 % der Komponenten praktisch alle Gewinne des Index erzielten. Walt Disney produzierte Hunderte von Zeichentrickfilmen, die Geld verloren, bevor Schneewittchens 83 Minuten das Unternehmen transformierten.

Man kann die Hälfte der Zeit falsch liegen und trotzdem gewinnen. Peter Lynch sagte, großartige Investoren liegen 6 von 10 Mal richtig. Buffett besaß 400 bis 500 Aktien, verdiente aber den Großteil seines Geldes mit 10. Die Lektion erstreckt sich auf das Verhalten: Sue, die von 1900 bis 2019 durch jede Rezession hindurch investierte, endete mit 435.551 Dollar – weit mehr als Anleger, die in Abschwüngen flohen.

Dies ist die Potenzgesetz-Weltsicht, und sie verallgemeinert weit über die Finanzwelt hinaus – von Risikokapital, wo eine einzige Investition einen ganzen Fonds zurückbringen kann, über wissenschaftliche Karrieren bis hin zu den Kinokassen. Das Detail über Chris Rock, bei dem das polierte Netflix-Special der überlebende Tail von Hunderten verpatzer Auftritte in kleinen Clubs ist, erinnert eindrücklich daran, dass wir immer nur fertige Produkte sehen, nie den von Misserfolgen gesäumten Prozess dahinter. Das fachübergreifende Echo sind Pareto und Mandelbrots fraktale Märkte. Eine Nuance, die es hervorzuheben lohnt: Diversifiziertes Indexinvestieren nutzt Tail Events sicher, aber konzentrierte Tail-Jagd bei Einzelaktien setzt gewöhnliche Anleger den 40 % aus, die auf null fallen. Die Strategie, die Tail Events einfängt, ist von enormer Bedeutung.

Die höchste Dividende des Geldes ist die Kontrolle über die eigene Zeit

Autonomie schlägt Luxus beim Glücklichsein. Der Psychologe Angus Campbell fand heraus, dass ein starkes Gefühl der Kontrolle über das eigene Leben das Wohlbefinden besser vorhersagt als Einkommen, Hausgröße oder berufliches Prestige. Die Fähigkeit zu tun, was man will, wann man will, mit wem man will – das ist die höchste Dividende, die Geld zahlt. Housel kündigte ein prestigeträchtiges Investmentbanking-Praktikum nach einem Monat, weil Arbeit, die er liebte, nach einem Zeitplan, den er nicht kontrollieren konnte, sich anfühlte wie Arbeit, die er hasste.

Moderne Jobs haben nie Feierabend. Der Unternehmer Derek Sivers sagte, der Moment, der ihn frei machte, war, als er in seinen Zwanzigern 12.000 Dollar gespart hatte – nicht als er später sein Unternehmen verkaufte. Dennoch sind Amerikaner nicht glücklicher als in den 1950er-Jahren, trotz viel größerer Häuser und schnellerer Autos, weil Wissensarbeit – wie John D. Rockefellers Denken – uns nach Hause folgt. Wir haben Dinge gekauft und Zeit aufgegeben.

Die Selbstbestimmungstheorie, entwickelt von Edward Deci und Richard Ryan, identifiziert Autonomie unabhängig als eines von drei psychologischen Grundbedürfnissen neben Kompetenz und sozialer Eingebundenheit, was Campbells Befund ein robustes empirisches Gerüst verleiht. Das Konzept der Reaktanz – unsere instinktive Rebellion gegen den Verlust von Kontrolle – erklärt, warum selbst geliebte Arbeit zur Qual wird, wenn sie nach dem Zeitplan eines anderen stattfindet. Karl Pillemers Interviews mit tausend älteren Amerikanern, von denen keiner sagte, härter für Geld zu arbeiten sei der Weg zum Glück, fungieren als eine Art Sterbebett-Reue-Studie, die an die Erkenntnisse der Palliativpflegerin Bronnie Ware erinnert. Der subtile moderne Dreh – dass Smartphones den Arbeitstag zum ganzen Tag gemacht haben – verdient mehr Aufmerksamkeit, als die Produktivitätskultur ihm schenkt.

Wohlstand ist das Geld, das man nicht ausgibt, nicht das, das man ausgibt

Reich und wohlhabend sind Gegensätze. Reich bedeutet hohes aktuelles Einkommen – das 100.000-Dollar-Auto und das große Haus –, was laut und sichtbar ist. Wohlstand ist bewusst nicht ausgegebenes Einkommen: das nicht gekaufte Auto, das abgelehnte Upgrade, Finanzanlagen, die nicht in Dinge umgewandelt wurden. Der einzige Datenpunkt, den ein Ferrari liefert, ist, dass der Besitzer 100.000 Dollar weniger hat als zuvor – oder mehr Schulden.

Das Mann-im-Auto-Paradoxon. Menschen kaufen auffällige Dinge in dem Glauben, andere würden sie bewundern, aber die Betrachter bewundern das Auto und ignorieren den Fahrer – sie stellen sich selbst hinter dem Steuer vor. Wohlstand ist per Definition unsichtbar, was es nahezu unmöglich macht, ihn durch Nachahmung zu erlernen. Ronald Read wurde erst nach seinem Tod zum Vorbild, weil zu Lebzeiten jeder Cent seines Vermögens unsichtbar war. Der Weg zu Wohlstand ist schlicht, das Geld, das man hat, nicht auszugeben.

Die Unterscheidung steht einer milliardenschweren Signalökonomie entgegen. Thorstein Veblen benannte den demonstrativen Konsum vor über einem Jahrhundert, und Robert Franks Arbeit über Luxusfieber zeigt, wie Positionswettbewerb ganze Gesellschaften in Rüstungswettläufe treibt, die Kosten erhöhen, ohne die Zufriedenheit zu steigern. Housels schärfster Zug ist epistemologisch: Weil Wohlstand unsichtbar ist, fehlen uns Vorbilder dafür – so wie ein angehender Schriftsteller, der keine großen Bücher lesen könnte, Schwierigkeiten hätte. Die Diät-Analogie – reich sein ist das Training, wohlhabend sein ist das Ablehnen der Belohnungsmahlzeit – ist einprägsam und treffend. Man könnte weiter gehen: Soziale Medien haben das Unsichtbarkeitsproblem verschärft, indem sie nur den Konsum zeigen und nie die Zurückhaltung.

Die Sparquote, nicht Einkommen oder Rendite, baut dein Vermögen auf

Sparsamkeit ist die kontrollierbare Variable. So wie die Welt die Ölkrise der 1970er-Jahre hauptsächlich durch Effizienz löste (die USA verbrauchen heute etwa 60 % weniger Energie pro Dollar BIP als 1950) und nicht durch das Finden von mehr Öl, baut man Vermögen auf, indem man weniger braucht – nicht indem man mehr verdient oder höhere Renditen erzielt. Renditen sind unsicher und außerhalb deiner Kontrolle; deine Sparquote liegt zu 100 % in deinen Händen.

Sparen ist die Lücke zwischen Ego und Einkommen. Ab einem gewissen Grundniveau dient Ausgeben hauptsächlich dazu, anderen zu zeigen, dass man Geld hat. Steigere deine Bescheidenheit, und du steigerst dein Sparen. Man braucht kein bestimmtes Ziel zum Sparen; Ersparnisse ohne Zweck sind eine Absicherung gegen die unvermeidlichen Überraschungen des Lebens und eine Anzahlung auf Flexibilität. In einer hypervernetzten Welt, in der Klugheit keine Seltenheit mehr ist, ist Flexibilität – die Fähigkeit, auf Gelegenheiten zu warten – der dauerhafte Vorteil.

Dies demontiert still und leise die Fixierung der Finanzmedien auf Renditen. Die Arithmetik ist gnadenlos: Profis schuften 80-Stunden-Wochen, um ein Zehntel Prozentpunkt hinzuzufügen, während sie zwei oder drei Prozentpunkte Lifestyle-Aufblähung ignorieren, die keinerlei Marktkooperation erfordern. Verhaltensforschung zur hedonischen Tretmühle stützt die Ego-versus-Einkommen-Rahmung, da Ausgeben zum Beeindrucken nur flüchtige Statusgewinne bringt. Das zukunftsgerichtete Argument ist scharf und unterschätzt: Da Globalisierung und Software den Wert reiner Intelligenz einebnen, wird Optionalität zum knappen Gut – ein Echo von Arbeitsökonomen, die feststellen, dass Anpassungsfähigkeit inzwischen Qualifikationen übertrifft. Die unmessbare Rendite von Bargeld – die Freiheit, Nein zu sagen – ist genau das, was Tabellenkalkulationen ignorieren und was Menschen daher unterschätzen.

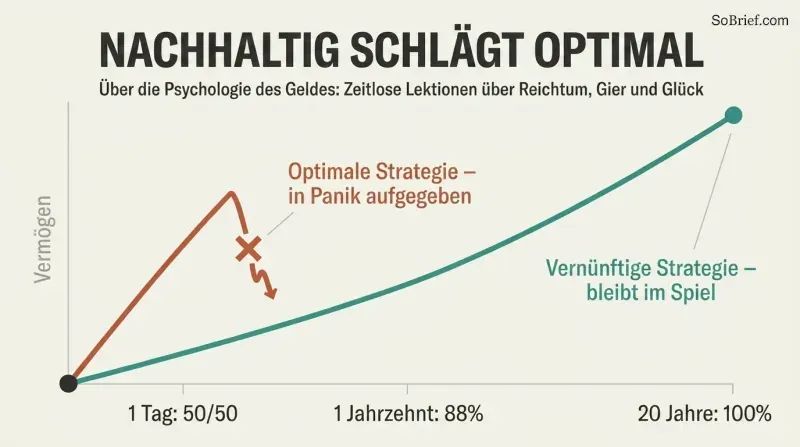

Strebe danach, vernünftig zu sein, nicht kalt rational, wenn es um Geld geht

Nachhaltig schlägt optimal. Eine rationale Strategie, die man in Panik aufgibt, ist schlechter als eine unvollkommene, an der man festhält. Nobelpreisträger Harry Markowitz, der für die mathematische Optimierung von Risiko und Rendite ausgezeichnet wurde, teilte sein eigenes Portfolio einfach 50/50 zwischen Aktien und Anleihen auf – nur um künftiges Bedauern zu minimieren. Die eigenen Investments zu lieben, einen Home Bias zu haben oder ein wenig Geld für Einzelaktien-Picking beiseitezulegen, ist technisch suboptimal, aber vernünftig – weil es einen im Spiel hält.

Die Fieber-Analogie. Fieber hilft tatsächlich bei der Infektionsbekämpfung und verlangsamt manche Viren um das 200-Fache, dennoch unterdrücken wir es universell, weil es wehtut. Es mag rational sein, Fieber zu wollen, aber es ist nicht vernünftig. Mit Geld ist es genauso. Die historische Wahrscheinlichkeit, mit US-Aktien Geld zu verdienen, steigt von 50/50 über einen Tag auf 88 % über ein Jahrzehnt und 100 % über 20 Jahre – also hat alles, was einen investiert hält, einen quantifizierbaren Vorteil.

Dies ist eine wirklich konträre Position gegen das Optimierungsethos, das die quantitative Finanzwelt dominiert. Die Malariatherapie-Geschichte – bei der ein Arzt Syphilis durch das Auslösen von Fieber heilte und einen Nobelpreis gewann – ist ein brillantes Vehikel für die Unterscheidung zwischen rational und vernünftig. Sie verbindet sich mit der Literatur über robuste versus optimale Entscheidungsfindung, bei der Ingenieure Designs bevorzugen, die unvollkommene Bedingungen tolerieren, gegenüber solchen, die die Leistung unter idealen Bedingungen maximieren. Die Studie zum gehebelten Ruhestand – mathematisch überlegen, aber psychologisch unerträglich, da kein Mensch nach einem Totalverlust gelassen wieder aufbaut – legt die Kluft zwischen Papier und Menschen offen. Die tiefere These ist, dass emotionale Nachhaltigkeit selbst ein quantifizierbarer finanzieller Input ist – keine Schwäche, die es wegzuoptimieren gilt.

Betrachte Marktverluste als Eintrittsgebühr, nicht als Strafe für Fehler

Renditen verlangen Bezahlung in Form von Volatilität. Der Dow erzielte von 1950 bis 2019 etwa 11 % jährliche Rendite, aber der Preis war unerbittlich: Aktien verbrachten enorme Zeiträume deutlich unter früheren Höchstständen. Netflix erzielte von 2002 bis 2018 über 35.000 % Rendite, handelte aber an 94 % der Tage unter seinem vorherigen Höchststand. Es gibt keinen mautfreien Weg zu hohen Renditen.

Gebühr versus Strafe als Denkweise. Eine Strafe bedeutet, man hat etwas falsch gemacht und sollte es vermeiden; eine Gebühr bedeutet, man hat für etwas Gutes bezahlt – wie eine Eintrittskarte für Disneyland. Anleger, die Volatilität als Strafe betrachten, versuchen ihr auszuweichen, indem sie den Markt timen – und zahlen meist doppelt. Morningstar fand heraus, dass von 112 taktischen Fonds, die darauf ausgelegt waren, Abschwünge zu umgehen, nur neun einen einfachen 60/40-Fonds schlugen. Jack Welchs GE glättete Gewinne, indem zukünftige Erträge vorgezogen wurden, und die Aktionäre zahlten die aufgeschobene Rechnung schließlich vollständig. Finde den Preis – und zahle ihn bereitwillig.

Die Umdeutung ist mehr als semantisch. Verlustaversion – Kahneman und Tverskys Erkenntnis, dass Verluste etwa doppelt so stark schmerzen, wie gleichwertige Gewinne Freude bereiten – ist genau das, was Volatilität als Bestrafung statt als Kauf empfinden lässt. Indem das Buch die Erfahrung als Gebühr umetikettiert, vollzieht es eine kognitive Neubewertung – eine Technik, die die klinische Psychologie zur Angstbewältigung einsetzt. Die Beispiele der Gewinnglättung bei GE und Freddie Mac sind vernichtend: Der Versuch, Renditen ohne das Unbehagen der Unsicherheit zu liefern, eliminiert die Kosten nicht, sondern schiebt sie auf und vervielfacht sie. Eine ehrliche Einschränkung, die das Buch einräumt, ist, dass die Gebühr nicht immer ihren Preis wert ist. Manchmal regnet es in Disneyland, und manche Anlagen erholen sich nie.

Analyse

The Psychology of Money ist eine Anthologie von zwanzig lose verknüpften Essays, vereint durch eine einzige These: Finanzieller Erfolg hängt weit mehr von Verhalten, Temperament und emotionaler Selbstregulation ab als von Intelligenz, Formeln oder Marktwissen. Morgan Housel, ein ehemaliger Kolumnist, der während der Krise von 2008 zu schreiben begann, strukturiert das Buch als Abfolge lebhafter Parabeln (ein Hausmeister, der mehr sparte als ein Harvard-Manager, Gates und sein verunglückter Freund, Livermores Aufstieg und Untergang) statt als starres Rahmenwerk, was es einprägsam, aber gelegentlich repetitiv macht. Die Gefahr beim Zusammenfassen besteht darin, dass seine Kraft in den Geschichten lebt, nicht in abstrahierbaren Prinzipien; streicht man die Anekdoten, riskiert man, reiche Einsichten auf Glückskeks-Weisheiten zu reduzieren. Das Buch steht an der Schnittstelle von Verhaltensökonomie und stoisch angehauchter Lebensphilosophie. Seine intellektuelle Ahnenreihe verläuft über Kahneman, Thaler und Taleb, doch Housels Beitrag ist die Übersetzung: Er verwandelt akademische Erkenntnisse in Küchentisch-Weisheit. Seine stärksten, originellsten Züge sind die Neudefinitionen – Wohlstand als das Geld, das man nicht sieht, Sparen als die Lücke zwischen Ego und Einkommen, Volatilität als Gebühr statt als Strafe. Diese Umdeutungen leisten echte kognitive Arbeit, indem sie abstrakte Konzepte in handlungsfähige mentale Haltungen verwandeln.

Die Grenzen des Buches verdienen es, benannt zu werden. Es schweigt weitgehend zu systemischen Einschränkungen – struktureller Ungleichheit, Diskriminierung und der Realität, dass für viele Menschen die Sparlücke keine Wahl, sondern eine Unmöglichkeit ist –, obwohl das abschließende Nachwort über den amerikanischen Verbraucher dies teilweise ausgleicht. Die Ratschläge richten sich zudem eher an Menschen, die bereits über überschüssiges Einkommen verfügen. Der Survivorship Bias ist real: Predige Geduld und Sparsamkeit, und du wirst Ronald Reads hervorbringen – aber auch Pechvögel, die trotz Sparens durch schlechtes Timing ruiniert wurden. Dennoch ist das Buch als Korrektiv zur mathematikbesessenen, renditejagende Grundhaltung der persönlichen Finanzkultur ungewöhnlich menschlich, beständig und auf stille Weise radikal in seinem Beharren darauf, dass das Ziel von Geld nicht mehr Geld ist, sondern Autonomie über die eigene Zeit.

Rezensionsübersicht

Die Psychologie des Geldes erhält überwiegend positive Bewertungen für seine zugänglichen Einblicke in persönliche Finanzen und Anlegerpsychologie. Leser schätzen Housels einfache, aber tiefgründige Lektionen über Wohlstand, Glück und Entscheidungsfindung. Viele empfinden die Betonung von Verhalten gegenüber Intelligenz als erfrischend. Einige kritisieren das Buch als repetitiv oder als zu wenig tiefgehend für erfahrene Anleger. Die meisten sind sich jedoch einig, dass es wertvolle Perspektiven auf die Beziehung zwischen Geld und persönlichen Werten bietet und besonders nützlich für diejenigen ist, die neu in der Finanzplanung sind.

Andere lasen auch

Glossar

Die Psychologie des Geldes

Verhalten schlägt Wissen in der FinanzweltHousels Begriff für die weichen, emotionalen und verhaltensbezogenen Fähigkeiten, die finanzielle Ergebnisse stärker bestimmen als Fachwissen oder Intelligenz. Er fasst die Idee zusammen, dass Geld keine exakte Wissenschaft ist, die von Formeln bestimmt wird, sondern eine Disziplin, die von persönlicher Geschichte, Ego, Angst und Geduld geprägt ist – in der gewöhnliche Menschen Experten durch gutes Verhalten übertreffen können.

Genug

Wissen, wann man aufhören sollteDie Fähigkeit, die Torpfosten des Verlangens zum Stillstand zu bringen, damit der Ehrgeiz nicht die Zufriedenheit überholt. Housel beschreibt es als die schwierigste und schützendste finanzielle Fähigkeit – die Erkenntnis, dass ein unstillbarer Appetit auf mehr Menschen letztlich dazu bringt, unersetzliche Dinge wie Ruf, Freiheit und Familie aufs Spiel zu setzen.

Wohlstand versus reich sein

Verborgene Vermögenswerte versus sichtbare AusgabenHousels Unterscheidung: Reich sein bedeutet ein hohes laufendes Einkommen, das für sichtbare Dinge wie Autos und Häuser ausgegeben wird, während Wohlstand bewusst nicht ausgegebenes Einkommen ist – finanzielle Vermögenswerte, die als Optionen für die Zukunft aufbewahrt werden. Wohlstand ist per Definition unsichtbar, was es schwer macht, ihn nachzuahmen oder daraus zu lernen.

Die Ränder bestimmen alles

Wenige Ereignisse erzeugen die meisten ErgebnisseDas Prinzip, dass eine kleine Anzahl von Ausreißer-Ereignissen – die langen Ränder einer Verteilung – für die Mehrheit der Ergebnisse beim Investieren, im Geschäftsleben und im Leben verantwortlich ist. Das bedeutet, dass man die meiste Zeit falsch liegen und trotzdem enorm erfolgreich sein kann, wenn die wenigen Gewinner groß genug sind.

Spielraum für Fehler (Sicherheitsmarge)

Puffer, der das Überleben sichertDie Lücke zwischen dem, was man erwartet, und dem, was passieren könnte, die in einen Finanzplan eingebaut wird, damit man Überraschungen überstehen und lange genug investiert bleiben kann, damit der Zinseszinseffekt wirken kann. Housel nennt es die am meisten unterschätzte Kraft in der Finanzwelt; sein Zweck ist es, Prognosen überflüssig zu machen.

Vernünftig statt rational

Durchhaltbar schlägt mathematisch optimalHousels Rat, Finanzstrategien zu verfolgen, an denen man emotional festhalten kann, anstatt solche, die auf dem Papier mathematisch optimal sind. Da es am meisten darauf ankommt, über die Zeit investiert zu bleiben, schlägt ein leicht unvollkommener Plan, den man auch in Angstphasen beibehält, einen perfekten Plan, den man in Panik aufgibt.

Das Mann-im-Auto-Paradoxon

Bewunderer ignorieren den BesitzerDie Beobachtung, dass Menschen teure Autos kaufen, in der Hoffnung, bewundert zu werden, aber die Zuschauer das Auto bewundern und den Fahrer ignorieren, weil sie sich selbst hinter dem Steuer vorstellen. Es veranschaulicht, dass auffälliger Besitz selten den Respekt liefert, den Menschen tatsächlich ersehnen.

Historiker-als-Propheten-Trugschluss

Übermäßige Nutzung der Vergangenheit als ZukunftskarteHousels Begriff für den Fehler, Wirtschafts- und Marktgeschichte als verlässlichen Leitfaden für die Zukunft zu behandeln. Da die wichtigsten Ereignisse beispiellose Überraschungen sind und sich Strukturen ständig verändern, kalibrieren historische Daten zwar Erwartungen, können aber keine Ergebnisse vorhersagen.

Verlockende Fiktionen

Glauben, was man verzweifelt willGeschichten, die Menschen als wahr akzeptieren, weil sie verzweifelt wollen, dass sie wahr sind – besonders bei hohem Einsatz und begrenzter Kontrolle. Im Bereich Geld erklären sie, warum Anleger unzuverlässigen Prognosen und fragwürdigen Vorhersagen vertrauen: Je größer die Kluft zwischen dem, was man will, und dem, was real ist, desto anfälliger ist man.

Über den Autor

Weitere Bücher von Morgan Housel

PDF herunterladen

EPUB herunterladen

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.