Ideas clave

1. El Cuadrante del FLUJO DE EFECTIVO: Comprende tu Posición Financiera

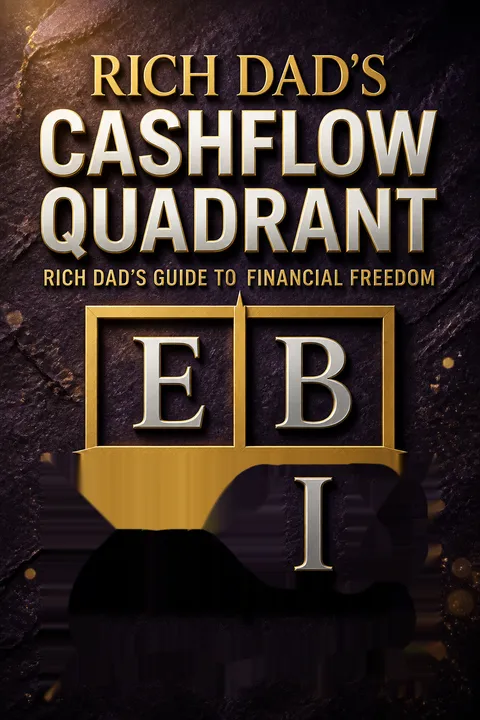

El Cuadrante del FLUJO DE EFECTIVO representa los diferentes métodos por los cuales se genera ingreso o dinero.

Los cuatro cuadrantes. El Cuadrante del FLUJO DE EFECTIVO se compone de:

- E (Empleado): Trabajar para alguien más

- A (Autoempleado): Poseer un empleo

- D (Dueño de negocio): Poseer un sistema

- I (Inversionista): El dinero trabaja para ti

Cada cuadrante requiere diferentes habilidades, mentalidades y enfoques hacia el dinero. Comprender en qué cuadrante te encuentras y a dónde quieres llegar es crucial para el éxito financiero.

2. Transición de Empleado a Dueño de Negocio e Inversionista

Para reducir tus impuestos, compra una casa más grande y endeúdate más para obtener una deducción fiscal.

Desafía la sabiduría convencional. El consejo tradicional de conseguir un buen empleo, comprar una casa grande y depender de las deducciones fiscales a menudo lleva a luchas financieras. En su lugar:

- Enfócate en construir negocios (cuadrante D)

- Invierte en activos que generen ingresos (cuadrante I)

- Prioriza el flujo de efectivo sobre la seguridad laboral

- Aprende a crear sistemas que generen riqueza

Este cambio requiere un cambio de mentalidad y enfoque hacia el dinero, pasando de buscar seguridad a perseguir la libertad financiera.

3. Desarrolla Inteligencia y Educación Financiera

La inteligencia financiera no se trata tanto de cuánto dinero ganas, sino de cuánto dinero conservas, cuán duro trabaja ese dinero para ti y cuántas generaciones lo mantienes.

Componentes clave de la inteligencia financiera:

- Comprender los estados financieros

- Reconocer la diferencia entre activos y pasivos

- Gestionar el flujo de efectivo de manera efectiva

- Saber cómo aprovechar la deuda

Desarrollar inteligencia financiera implica aprendizaje continuo, practicar con situaciones del mundo real y desafiar tus suposiciones sobre el dinero.

4. Supera Barreras Emocionales hacia la Riqueza

El éxito es un mal maestro. Aprendemos más sobre nosotros mismos cuando fallamos… así que no temas fallar.

Identifica y aborda obstáculos emocionales:

- Miedo al fracaso

- Necesidad de seguridad

- Deseo de gratificación instantánea

- Perfeccionismo

Superar estas barreras emocionales requiere:

- Abrazar el fracaso como una oportunidad de aprendizaje

- Desarrollar una perspectiva a largo plazo

- Practicar la gratificación retrasada

- Tomar riesgos calculados

5. Crea Activos y Gestiona el Flujo de Efectivo

Tu ganancia se realiza cuando compras… no cuando vendes.

Enfócate en construir activos. Estrategias clave incluyen:

- Identificar oportunidades para crear o adquirir activos

- Priorizar inversiones que generen flujo de efectivo

- Comprender los ciclos de mercado y el momento adecuado

- Reinvertir las ganancias para hacer crecer tu base de activos

La gestión efectiva del flujo de efectivo implica:

- Pagarte a ti mismo primero

- Minimizar gastos

- Usar la deuda estratégicamente

- Monitorear y ajustar continuamente tu estrategia financiera

6. Distingue entre Deuda Buena y Deuda Mala

La deuda buena era aquella que alguien más pagaba por ti, y la deuda mala era aquella que pagabas con tu propio sudor y sangre.

Aprovecha la deuda sabiamente:

- Deuda buena: Financia activos que generan ingresos (por ejemplo, propiedades de alquiler)

- Deuda mala: Financia pasivos o consumibles (por ejemplo, deuda de tarjeta de crédito)

Estrategias para usar la deuda efectivamente:

- Invierte en activos con flujo de efectivo positivo

- Comprende y utiliza las ventajas fiscales

- Educarte constantemente sobre estrategias financieras

- Siempre considera las implicaciones a largo plazo de la deuda

7. Resuelve Problemas Financieros para Crear Oportunidades

Si quieres adquirir gran riqueza rápidamente, asume grandes problemas financieros.

Busca y resuelve problemas. La creación de riqueza a menudo proviene de:

- Identificar ineficiencias del mercado

- Proveer soluciones a problemas financieros complejos

- Recuperar activos o negocios en dificultades

Desarrollar habilidades para resolver problemas:

- Comienza pequeño y aprende de cada experiencia

- Conéctate con otros solucionadores de problemas

- Educarte continuamente sobre diversas industrias y mercados

- Estar dispuesto a tomar riesgos calculados

8. Construye un Negocio Antes de Convertirte en Inversionista

Para tener éxito como "D", debes ser capaz de controlar la dirección en la que fluye tu efectivo.

Prioriza la propiedad de negocios:

- Desarrolla sistemas que generen ingresos

- Aprende a liderar y gestionar personas

- Crea valor a través de productos o servicios

- Construye una marca y presencia en el mercado

Beneficios de construir un negocio antes de invertir:

- Genera flujo de efectivo para inversiones

- Proporciona experiencia práctica en finanzas y gestión

- Desarrolla una red de contactos y recursos

- Ofrece ventajas fiscales y estrategias de protección de activos

9. Toma Control de tu Educación Financiera

Si no puedes leer números, entonces debes tomar la opinión de alguien más.

Invierte en tu conocimiento financiero:

- Lee libros y periódicos financieros

- Asiste a seminarios y talleres

- Juega juegos de educación financiera (por ejemplo, FLUJO DE EFECTIVO)

- Busca mentores con éxito financiero comprobado

Estrategias de aprendizaje continuo:

- Reserva tiempo cada semana para la educación financiera

- Aplica nuevos conocimientos a situaciones del mundo real

- Únete o crea un grupo de estudio enfocado en la alfabetización financiera

- Desafía tus suposiciones y busca perspectivas diversas

10. Abraza el Riesgo y Evita Ser Imprudente

Ser ignorante es arriesgado.

Comprende y gestiona el riesgo:

- Diferencia entre riesgos calculados y comportamiento imprudente

- Desarrolla estrategias para mitigar posibles pérdidas

- Educarte continuamente sobre tendencias y oportunidades del mercado

- Construye una red diversa de asesores y socios

Estrategias para tomar riesgos inteligentes:

- Comienza pequeño y escala a medida que adquieras experiencia

- Siempre ten una estrategia de salida

- Revisa y ajusta regularmente tu tolerancia al riesgo

- Aprende tanto de los éxitos como de los fracasos

11. Elige tu Tipo de Inversionista y Vía Rápida Financiera

La dirección del flujo de efectivo lo es todo.

Identifica tu tipo de inversionista:

- Tipo A: Busca problemas para resolver

- Tipo B: Busca asesoramiento experto

- Tipo C: Evita la responsabilidad financiera

Estrategias para encontrar tu vía rápida financiera:

- Desarrolla experiencia en resolver problemas financieros específicos

- Construye una red de asesores y socios de confianza

- Enfócate en tus fortalezas y delega debilidades

- Busca continuamente oportunidades para aprender y crecer

Resumen de reseñas

Cuadrante del Flujo de Dinero recibió críticas mixtas. Muchos elogiaron sus ideas sobre educación financiera y cambios de mentalidad, considerándolo revelador y potencialmente transformador. Los lectores apreciaron las explicaciones de Kiyosaki sobre diferentes fuentes de ingresos y caminos hacia la libertad financiera. Sin embargo, algunos criticaron el libro por ser repetitivo, carecer de consejos prácticos y simplificar en exceso conceptos financieros complejos. Los críticos también señalaron las opiniones controvertidas de Kiyosaki sobre la educación formal y su autopromoción a lo largo del libro. En general, los lectores encontraron valor en las ideas centrales del libro, pero tuvieron opiniones variadas sobre su ejecución y aplicabilidad.

También leyeron

Preguntas frecuentes

What's Rich Dad's Cashflow Quadrant about?

- Financial Freedom Focus: The book explores achieving financial freedom by understanding different income sources through the CASHFLOW Quadrant.

- Quadrant Categories: It categorizes individuals into four types: Employee (E), Self-employed (S), Business owner (B), and Investor (I).

- Mindset Differences: The left side (E and S) focuses on job security, while the right side (B and I) emphasizes wealth creation and financial independence.

- Path to Change: Kiyosaki encourages moving from the left to the right side of the Quadrant for financial freedom.

Why should I read Rich Dad's Cashflow Quadrant?

- Transformative Insights: The book challenges conventional beliefs about job security and wealth, offering new perspectives on money.

- Practical Guidance: It provides actionable steps and strategies for achieving financial independence.

- Relatable Examples: Kiyosaki shares personal anecdotes and lessons from his "rich dad," making the concepts easy to understand and apply.

What are the key takeaways of Rich Dad's Cashflow Quadrant?

- Quadrant Understanding: Recognizing where you currently stand in the Quadrant helps identify your path to financial freedom.

- Financial Education Importance: Kiyosaki stresses the need for financial education to navigate money management and investing complexities.

- Mindset Shift: A significant takeaway is shifting from seeking job security to pursuing financial freedom through entrepreneurship and investing.

What is the CASHFLOW Quadrant in Rich Dad's Cashflow Quadrant?

- Four Income Sources: The Quadrant categorizes income sources as Employee (E), Self-employed (S), Business owner (B), and Investor (I).

- Left vs. Right Side: The left side (E and S) is about job security, while the right side (B and I) focuses on wealth through business and investments.

- Path to Financial Freedom: Understanding the Quadrant helps individuals identify their current financial situation and steps to improve it.

How does Rich Dad's Cashflow Quadrant define an asset and a liability?

- Asset Definition: An asset is something that puts money into your pocket, like rental properties or dividend-paying stocks.

- Liability Definition: A liability takes money out of your pocket, such as debts and expenses that do not generate income.

- Understanding Importance: Kiyosaki emphasizes understanding these definitions to make informed financial decisions, as many mistakenly consider liabilities as assets.

How can I transition from the E or S quadrant to the B or I quadrant according to Rich Dad's Cashflow Quadrant?

- Education and Learning: Financial education is crucial for making informed decisions and understanding the market.

- Start Small: Begin with small steps towards entrepreneurship or investing to gain experience and confidence.

- Seek Mentorship: A mentor who has successfully transitioned can provide valuable guidance and support.

What are the three kinds of business systems mentioned in Rich Dad's Cashflow Quadrant?

- Traditional C-type Corporations: These require developing your own system and significant effort to run effectively.

- Franchises: Operating under an established system reduces the risk of starting a new business from scratch.

- Network Marketing: Joining an existing system offers a low-cost entry point and potential for passive income.

What is financial intelligence according to Rich Dad's Cashflow Quadrant?

- Money Management Understanding: It involves managing money effectively, including making, keeping, and growing it over time.

- Distinguishing Facts from Opinions: Recognizing the difference is crucial for sound investment decisions.

- Long-Term Perspective: Financial intelligence includes understanding risks and rewards associated with different strategies.

What are the seven levels of investors discussed in Rich Dad's Cashflow Quadrant?

- Level 0: Nothing to Invest: Living paycheck to paycheck with no money to invest.

- Level 1: Borrowers: Relying on borrowing, leading to a cycle of debt.

- Level 2: Savers: Using low-risk, low-return vehicles, missing better opportunities.

- Level 3-6: Ranging from "Smart" Investors to Capitalists, each level shows increasing sophistication and wealth creation.

How does Rich Dad's Cashflow Quadrant suggest managing risk in investing?

- Education is Key: Understanding the market and financial principles is crucial for managing risk.

- Start Small and Learn: Small investments allow learning from mistakes without significant risk.

- Diversification and Strategy: Focus on well-researched investments with a clear strategy to mitigate risk.

What are some common misconceptions about money discussed in Rich Dad's Cashflow Quadrant?

- Job Security Misconception: True security comes from owning assets, not job security.

- Home as an Asset: Homes are often liabilities due to ongoing expenses, not assets.

- Investment Risks: Investing isn't inherently risky; lack of education poses the real risk.

What are the best quotes from Rich Dad's Cashflow Quadrant and what do they mean?

- “True freedom requires financial freedom.”: Financial independence is essential for overall freedom in life.

- “Profit is made when you buy.”: Successful investing starts with informed purchasing decisions.

- “Indebtedness equals poverty.”: Debt limits financial freedom; strive for independence.

Padre Rico Serie

Sobre el autor

Otros libros de Robert T. Kiyosaki

Descargar PDF

Descargar EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.