Ideas clave

Manejar bien el dinero es cuestión de comportamiento, no de inteligencia ni de matemáticas

La inteligencia no equivale a sabiduría financiera. Ronald Read, un conserje y empleado de gasolinera de Vermont que reparó coches durante 25 años, murió con más de 8 millones de dólares por haber comprado discretamente acciones de primera línea y haber esperado décadas. Mientras tanto, Richard Fuscone, un ejecutivo de Merrill Lynch formado en Harvard, se declaró en bancarrota durante la crisis de 2008 tras endeudarse fuertemente para ampliar una mansión cuyo mantenimiento costaba 90.000 dólares al mes.

Las finanzas son una habilidad blanda. Ningún conserje supera a un cirujano cardíaco, pero en la inversión los no formados vencen rutinariamente a los titulados. El dinero se enseña como la física, con fórmulas y leyes, cuando en realidad se comporta como la psicología, lleno de emociones y matices. Un genio que entra en pánico es un desastre financiero; una persona corriente con paciencia y disciplina puede construir una fortuna en silencio.

Lo llamativo es cómo esto replantea la propia educación financiera. Economistas conductuales como Richard Thaler y Daniel Kahneman dedicaron sus carreras a demostrar que los seres humanos se desvían sistemáticamente del actor racional de la economía clásica, y sin embargo la mayoría de los planes de estudio de finanzas personales siguen enseñando optimización en lugar de autorregulación. El contraste entre Read y Fuscone evoca la investigación sobre el test del malvavisco y la gratificación diferida, donde el temperamento predice los resultados mejor que el coeficiente intelectual. Una advertencia: el sesgo de supervivencia es real. Por cada Ronald Read paciente, otros ahorraron con diligencia y aun así fueron aplastados por el mal momento o una catástrofe médica. El comportamiento inclina las probabilidades de forma poderosa, pero no neutraliza completamente la suerte, una tensión que el propio libro aborda con honestidad.

Nadie está loco con el dinero; cada uno juega un juego diferente

Tu experiencia es un error de redondeo. Tu historia personal con el dinero representa quizá el 0,00000001 % de lo que ha ocurrido en el mundo, pero moldea aproximadamente el 80 % de cómo crees que funciona. Alguien que creció durante una inflación alta invierte de forma distinta a alguien criado con precios estables. Los economistas Malmendier y Nagel descubrieron que los inversores anclan su tolerancia al riesgo de por vida a los mercados que presenciaron en su juventud, no a la lógica.

Las decisiones aparentemente absurdas tienen una lógica oculta. Los hogares estadounidenses más pobres gastan unos 412 dólares al año en lotería, cuatro veces más que los más ricos, aunque el 40 % de los estadounidenses no puede cubrir una emergencia de 400 dólares. ¿Cruel? Quizá. Pero para alguien sin acceso a las comodidades que los lectores de finanzas dan por sentadas, un billete de lotería es el único sueño asequible. Cada decisión sobre dinero tiene sentido para quien la toma en ese momento.

Esto es empatía como herramienta analítica, y encaja con la investigación en psicología cultural que muestra que las preferencias de riesgo no son rasgos fijos sino productos del entorno y la escasez. Los estudios sobre escasez de Sendhil Mullainathan y Eldar Shafir demuestran que la privación financiera consume ancho de banda cognitivo, lo que hace que la compra de lotería sea menos irracional de lo que parece. El punto más profundo es la humildad: juzgar las decisiones financieras de otros sin conocer su contexto es como criticar una película a la que llegaste a la mitad. Un desafío útil, sin embargo, es que comprender por qué ocurre un comportamiento no lo convierte en sabio. El libro lo reconoce, pidiendo compasión sin avalar el autosabotaje.

Respeta la suerte y el riesgo como gemelos detrás de cada resultado

Bill Gates tuvo una suerte entre un millón. En 1968 su colegio, Lakeside, era uno de quizá un puñado en todo el planeta que tenía un ordenador. El propio Gates dijo que sin Lakeside no habría existido Microsoft. Su amigo igualmente brillante, Kent Evans, que compartía los mismos dones y ambición, murió en un accidente de montañismo antes de graduarse. La misma magnitud de fuerza, en dirección opuesta.

Juzgamos mal ambas cosas. Cuando evaluamos el éxito ajeno, lo atribuimos a la habilidad; cuando evaluamos nuestro propio fracaso, culpamos al riesgo. El economista Nobel Robert Shiller dijo que lo que más desea saber es el papel exacto de la suerte en el éxito. El consejo de Housel: ten cuidado con a quién elogias y a quién desprecias, y estudia patrones amplios en lugar de individuos extremos, ya que los resultados más extremos son los menos repetibles y los más empapados de suerte.

Esto encaja perfectamente con el error fundamental de atribución en psicología social, donde los observadores sobrevaloran el carácter y subestiman las circunstancias. ¿Engañados por el azar? de Nassim Taleb plantea el argumento paralelo de que los mercados fabrican tontos con suerte indistinguibles de los genios hasta que cambia la marea. La genialidad práctica aquí es la prescripción de estudiar patrones en lugar de personalidades. Warren Buffett es casi imposible de emular porque su resultado se sitúa tan lejos en la cola que la contribución de la suerte es alta e inmensurable. Un hallazgo amplio como «las personas con control sobre su tiempo son más felices» es más fiablemente aplicable. La dificultad honesta, que el autor reconoce, es que no podemos separar limpiamente la habilidad de los dados.

Haz que la meta deje de moverse o la riqueza te destruirá

«Suficiente» es la habilidad financiera más rara. Rajat Gupta, que pasó de un orfanato en Calcuta a dirigir McKinsey y sentarse en el consejo de Goldman, tenía un patrimonio de 100 millones de dólares y aun así cometió uso de información privilegiada persiguiendo el estatus de multimillonario. Bernie Madoff dirigía una firma legítima de creación de mercado que ganaba decenas de millones al año antes del esquema Ponzi. Ambos lo tiraron todo por la borda porque no tenían noción de «suficiente».

La comparación social es una guerra que no puedes ganar. Un novato que gana 500.000 dólares se siente pobre al lado de un compañero que gana 36 millones, quien a su vez se siente modesto frente a gestores de fondos de cobertura que ganan 340 millones, quienes miran hacia arriba a Buffett ganando 3.500 millones al año. El techo sube eternamente. La felicidad es resultados menos expectativas. La reputación, la libertad, la familia y ser querido no merecen arriesgarse por cosas que no necesitas.

La anécdota de Vonnegut y Heller que abre el capítulo —donde un novelista le dice a un multimillonario de fondos de cobertura que él posee algo que el rico nunca tendrá, a saber, «suficiente»— destila en una sola palabra una idea estoica y epicúrea milenaria. La investigación moderna sobre adaptación hedónica confirma el mecanismo: los ganadores de lotería y los recién ascendidos vuelven a su nivel base de felicidad a medida que las expectativas se recalibran al alza. Lo que el libro añade es la asimetría de la ruina. Gupta y Madoff ilustran que la insaciabilidad no es meramente insatisfactoria sino activamente peligrosa, porque perseguir el dólar marginal acaba exigiendo apostar cosas irremplazables. La habilidad es psicológica, no matemática, y casi nadie la enseña.

El secreto del interés compuesto no son los grandes rendimientos, sino horizontes temporales absurdos

La ventaja de Buffett es la longevidad, no la genialidad. De los aproximadamente 84.500 millones de dólares de Warren Buffett, unos 84.200 millones se acumularon después de cumplir 50 años, y 81.500 millones después de mediados de los 60. Si hubiera empezado a invertir a los 30 y se hubiera jubilado a los 60 con rendimientos normales, su patrimonio rondaría los 11,9 millones, un 99,9 % menos. Su habilidad es invertir; su verdadero secreto es haber invertido de forma constante durante tres cuartos de siglo.

Los cerebros lineales subestiman el crecimiento exponencial. Las eras glaciales no se forman por una fuerza descomunal, sino por una fina capa de nieve estival que simplemente perdura, refleja la luz solar y se acumula hasta convertirse en capas de kilómetros de espesor. El dinero funciona igual. El libro de inversión más poderoso, bromea Housel, se titularía Cállate y espera: una sola página con un gráfico de crecimiento a largo plazo. Buenos rendimientos sostenidos sin interrupción superan a rendimientos espectaculares que no pueden repetirse.

La ciencia cognitiva es real: los humanos razonan de forma lineal porque los entornos ancestrales rara vez presentaban dinámicas exponenciales, razón por la cual la gente juzgó mal la propagación temprana de la pandemia y por la que Bill Gates dudó una vez de que alguien necesitara un gigabyte de almacenamiento de correo electrónico. La comparación con Jim Simons es la hoja más afilada del capítulo. Simons compuso al 66 % anual, el triple del 22 % de Buffett, y sin embargo es mucho menos rico simplemente porque empezó décadas más tarde. Esto replantea la obsesión de toda la industria por maximizar los rendimientos anuales como un error de categoría. La implicación silenciosa, que merece reflexión, es que la consistencia aburrida y una pista larga importan más que la brillantez, lo cual resulta poco halagador para la mitología del seleccionador heroico de acciones.

Sobrevive primero; la ruina borra toda oportunidad futura de capitalizar

Hacerse rico y mantenerse rico son habilidades opuestas. Jesse Livermore ganó el equivalente a 3.000 millones de dólares en un solo día vendiendo en corto durante el crac de 1929, luego se volvió excesivamente confiado, hizo apuestas mayores, lo perdió todo y se quitó la vida. Ganar dinero requiere optimismo y riesgo; conservarlo requiere frugalidad, paranoia y la humildad de admitir que la suerte jugó un papel.

Planifica que el plan no funcione. De las empresas lo bastante exitosas como para salir a bolsa, el 40 % acaba perdiendo esencialmente todo su valor. Rick Guerin, el tercer socio igualmente talentoso de Buffett y Munger, se vio obligado a vender sus acciones de Berkshire durante el crac de 1973-1974 porque usó apalancamiento y tenía prisa. La solución es una mente en forma de barra: optimista respecto al arco largo, paranoica respecto a las minas en el camino. El margen de seguridad te mantiene en el juego.

La estrategia de barra de Taleb y su máxima de que hay que evitar la ruina a toda costa están en el centro aquí, y las matemáticas lo respaldan. Dado que la capitalización requiere tiempo ininterrumpido, una sola quiebra no es un revés sino un reinicio a cero, renunciando por completo a la ventaja asimétrica. Esto conecta con la economía de la ergodicidad, el argumento de Ole Peters de que lo que importa no es el resultado promedio entre muchos jugadores paralelos, sino la trayectoria del jugador único que no puede repetir una vida arruinada. El ejemplo del efectivo durante un mercado alcista es psicológicamente astuto: mantener reservas se siente como dejar dinero sobre la mesa, pero evitar una sola venta por pánico puede superar a docenas de aciertos.

Un puñado diminuto de decisiones determina casi todos tus resultados

Las colas lo dominan todo. El marchante de arte Heinz Berggruen compraba obras maestras al por mayor como un fondo indexado; el 99 % pudo haber sido mediocre, pero unos pocos Picassos hicieron que la colección valiera más de mil millones. De las acciones del Russell 3000 desde 1980, el 40 % perdió al menos el 70 % y nunca se recuperó, mientras que apenas el 7 % de los componentes generó prácticamente todas las ganancias del índice. Walt Disney produjo cientos de dibujos animados que perdieron dinero antes de que los 83 minutos de Blancanieves transformaran la compañía.

Puedes equivocarte la mitad de las veces y aun así ganar. Peter Lynch dijo que los grandes inversores aciertan 6 de cada 10 veces. Buffett poseyó entre 400 y 500 acciones, pero ganó la mayor parte de su dinero con 10. La lección se extiende al comportamiento: Sue, que invirtió a lo largo de cada recesión desde 1900 hasta 2019, terminó con 435.551 dólares, mucho más que los inversores que huyeron de las caídas.

Esta es la visión del mundo de la ley de potencias, y se generaliza mucho más allá de las finanzas: desde el capital de riesgo, donde una sola inversión puede devolver un fondo entero, hasta las carreras científicas o la taquilla. El detalle de Chris Rock —donde el especial pulido de Netflix es la cola superviviente de cientos de actuaciones fallidas en pequeños clubes— es un recordatorio vívido de que solo vemos los productos terminados, nunca el proceso plagado de fracasos detrás de ellos. El eco interdisciplinario es Pareto y los mercados fractales de Mandelbrot. Un matiz que vale la pena señalar: la inversión indexada diversificada captura las colas de forma segura, pero la caza concentrada de colas en acciones individuales expone a los inversores comunes al 40 % que se va a cero. La estrategia que captura las colas importa enormemente.

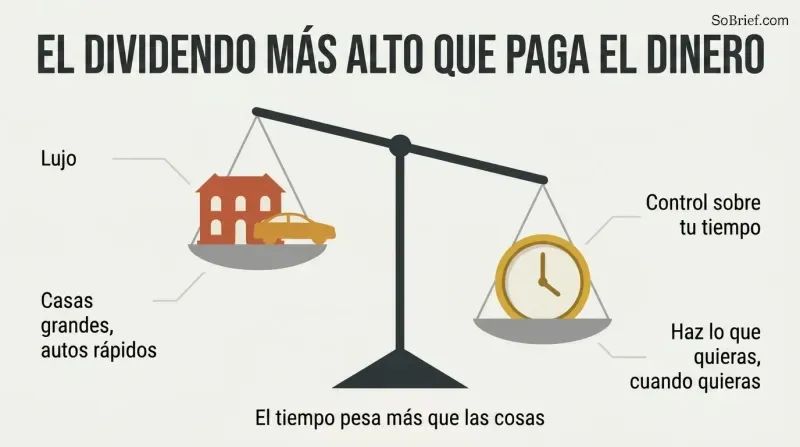

El mayor dividendo del dinero es el control sobre tu propio tiempo

La autonomía supera al lujo en felicidad. El psicólogo Angus Campbell descubrió que una fuerte sensación de control sobre la propia vida predice el bienestar mejor que los ingresos, el tamaño de la casa o el prestigio laboral. La capacidad de hacer lo que quieras, cuando quieras, con quien quieras, es el mayor dividendo que paga el dinero. Housel dejó una prestigiosa pasantía en banca de inversión en un mes porque hacer un trabajo que amaba en un horario que no controlaba se sentía como un trabajo que odiaba.

Los trabajos modernos nunca desconectan. El emprendedor Derek Sivers dijo que el momento que lo hizo libre fue ahorrar 12.000 dólares a los veintitantos, no vender su empresa después. Sin embargo, los estadounidenses no son más felices que en la década de 1950 a pesar de casas mucho más grandes y coches más rápidos, porque el trabajo del conocimiento, como el pensamiento de John D. Rockefeller, nos sigue a casa. Compramos cosas y entregamos tiempo.

La teoría de la autodeterminación, desarrollada por Edward Deci y Richard Ryan, identifica de forma independiente la autonomía como una de las tres necesidades psicológicas fundamentales junto con la competencia y la vinculación, proporcionando un andamiaje empírico robusto al hallazgo de Campbell. El concepto de reactancia —nuestra rebelión instintiva contra la pérdida de control— explica por qué incluso el trabajo amado se convierte en miseria bajo el horario de otro. Las entrevistas de Karl Pillemer con mil ancianos estadounidenses, ninguno de los cuales dijo que trabajar más duro por dinero fuera el camino a la felicidad, funcionan como una especie de estudio de arrepentimientos en el lecho de muerte que hace eco de los hallazgos de la enfermera paliativa Bronnie Ware. El giro moderno sutil —que los teléfonos inteligentes convirtieron la jornada laboral en todo el día— merece más atención de la que le da la cultura de la productividad.

La riqueza es el gasto que no ves, no el gasto que ves

Rico y acaudalado son opuestos. Rico es un ingreso alto actual: el coche de 100.000 dólares y la casa grande, que son ruidosos y visibles. Riqueza es ingreso deliberadamente no gastado: el coche no comprado, la mejora rechazada, activos financieros que no se han convertido en cosas. El único dato que te da un Ferrari es que su dueño tiene 100.000 dólares menos que antes, o más deuda.

La paradoja del hombre en el coche. La gente compra cosas llamativas creyendo que otros los admirarán, pero los espectadores admiran el coche mientras ignoran al conductor, imaginándose a sí mismos al volante. La riqueza es invisible por definición, lo que hace casi imposible aprenderla por imitación. Ronald Read se convirtió en modelo a seguir solo después de morir, porque en vida cada centavo de su fortuna era invisible. La forma de ser acaudalado es simplemente no gastar el dinero que tienes.

La distinción va en contra de una economía de señalización multimillonaria. Thorstein Veblen nombró el consumo ostentoso hace más de un siglo, y el trabajo de Robert Frank sobre la fiebre del lujo muestra cómo el gasto posicional atrapa a sociedades enteras en carreras armamentísticas que elevan los costes sin elevar la satisfacción. El movimiento más agudo de Housel es epistemológico: como la riqueza es invisible, carecemos de modelos a seguir, del mismo modo que un aspirante a escritor que no pudiera leer grandes libros tendría dificultades. La analogía de la dieta —donde ser rico es el entrenamiento y ser acaudalado es rechazar la comida de recompensa— es memorable y precisa. Se podría ir más lejos: las redes sociales han empeorado el problema de la invisibilidad, transmitiendo solo el consumo y nunca la contención.

La tasa de ahorro, no los ingresos ni los rendimientos, construye tu riqueza

La frugalidad es la variable controlable. Así como el mundo resolvió la crisis del petróleo de los años 70 principalmente mediante la eficiencia (EE. UU. usa aproximadamente un 60 % menos de energía por dólar de PIB que en 1950) en lugar de encontrar más petróleo, construyes riqueza necesitando menos, no ganando o rindiendo más. Los rendimientos son inciertos y están fuera de tu control; tu tasa de ahorro está 100 % en tus manos.

El ahorro es la brecha entre el ego y los ingresos. Más allá de un nivel básico, gastar es sobre todo mostrar a los demás que tienes dinero. Aumenta tu humildad y aumentarás tu ahorro. No necesitas un objetivo específico para ahorrar; el ahorro sin propósito es una cobertura contra las inevitables sorpresas de la vida y un anticipo de flexibilidad. En un mundo hiperconectado donde ser inteligente ya no es raro, la flexibilidad —la capacidad de esperar la oportunidad— es la ventaja duradera.

Esto derriba silenciosamente la fijación de los medios financieros con los rendimientos. La aritmética es implacable: los profesionales trabajan semanas de 80 horas para añadir una décima de punto porcentual mientras ignoran dos o tres puntos de inflación del estilo de vida que no requieren cooperación del mercado. La investigación conductual sobre la cinta hedónica respalda el encuadre ego-versus-ingresos, ya que gastar para impresionar produce ganancias de estatus fugaces. El argumento prospectivo es agudo y poco apreciado: a medida que la globalización y el software aplanan el valor de la inteligencia bruta, la opcionalidad se convierte en el activo escaso, haciendo eco de los economistas laborales que señalan que la adaptabilidad ahora supera a las credenciales. El rendimiento inmensurable del efectivo —la libertad de decir no— es precisamente lo que las hojas de cálculo ignoran y, por tanto, lo que la gente infravalora.

Aspira a ser razonable, no fríamente racional, con el dinero

Lo sostenible supera a lo óptimo. Una estrategia racional que abandonas en pánico es peor que una imperfecta a la que te aferras. El premio Nobel Harry Markowitz, galardonado por optimizar matemáticamente riesgo y rendimiento, dividió su propia cartera 50/50 entre acciones y bonos simplemente para minimizar el arrepentimiento futuro. Amar tus inversiones, tener sesgo hacia tu país de origen o reservar algo de dinero para seleccionar acciones individuales son técnicamente subóptimos pero razonables, porque te mantienen en el juego.

La analogía de la fiebre. La fiebre en realidad ayuda a combatir las infecciones, ralentizando algunos virus hasta 200 veces, pero universalmente la suprimimos porque duele. Puede ser racional querer tener fiebre, pero no es razonable. Con el dinero pasa lo mismo. Las probabilidades históricas de ganar dinero en acciones estadounidenses pasan de 50/50 en un día al 88 % en una década y al 100 % en 20 años, así que cualquier cosa que te mantenga invertido tiene una ventaja cuantificable.

Esta es una postura genuinamente contraria al ethos de optimización que domina las finanzas cuantitativas. La historia de la malarioterapia —donde un médico curó la sífilis induciendo fiebre y ganó un Nobel— es un vehículo brillante para la distinción entre racional y razonable. Conecta con la literatura sobre toma de decisiones robusta versus óptima, donde los ingenieros favorecen diseños que toleran condiciones imperfectas sobre aquellos que maximizan el rendimiento en condiciones ideales. El estudio de la jubilación apalancada —matemáticamente superior pero psicológicamente insoportable, ya que ningún humano reconstruye con calma después de una quiebra total— expone la brecha entre el papel y las personas. La afirmación más profunda es que la sostenibilidad emocional es en sí misma un insumo financiero cuantificable, no una debilidad que haya que eliminar mediante ingeniería.

Trata las pérdidas del mercado como una tarifa de entrada, no como una multa por error

Los rendimientos exigen un pago en volatilidad. El Dow rindió aproximadamente un 11 % anual entre 1950 y 2019, pero el precio fue implacable: las acciones pasaron enormes períodos muy por debajo de máximos anteriores. Netflix rindió más de un 35.000 % entre 2002 y 2018, pero cotizó por debajo de su máximo previo el 94 % de los días. No hay camino libre de peaje hacia los altos rendimientos.

Mentalidad de tarifa versus multa. Una multa significa que hiciste algo mal y deberías evitarlo; una tarifa significa que pagaste por algo bueno, como una entrada a Disneyland. Los inversores que tratan la volatilidad como una multa intentan esquivarla cronometrando el mercado, y normalmente pagan el doble. Morningstar descubrió que de 112 fondos tácticos diseñados para esquivar las caídas, solo nueve superaron a un simple fondo 60/40. Jack Welch en GE suavizó los beneficios adelantando ganancias futuras, y los accionistas acabaron pagando la factura diferida en su totalidad. Encuentra el precio y págalo de buena gana.

El reencuadre es más que semántico. La aversión a la pérdida —el hallazgo de Kahneman y Tversky de que las pérdidas duelen aproximadamente el doble de lo que las ganancias equivalentes producen satisfacción— es precisamente lo que hace que la volatilidad se registre como castigo en lugar de compra. Al reetiquetar la experiencia como una tarifa, el libro realiza una reevaluación cognitiva, una técnica que la psicología clínica usa para desactivar la ansiedad. Los ejemplos de suavización de beneficios de GE y Freddie Mac son demoledores: el intento de ofrecer rendimientos sin la incomodidad de la incertidumbre no elimina el coste, simplemente lo aplaza y lo acumula. Un límite honesto, que el libro reconoce, es que la tarifa no siempre vale la pena. A veces llueve en Disneyland, y algunos activos nunca se recuperan.

Análisis

La psicología del dinero es una antología de veinte ensayos vagamente conectados, unificados por una sola tesis: el éxito financiero depende mucho más del comportamiento, el temperamento y la autorregulación emocional que de la inteligencia, las fórmulas o el conocimiento del mercado. Morgan Housel, un ex columnista que comenzó a escribir durante la crisis de 2008, estructura el libro como una secuencia de parábolas vívidas (un conserje que ahorró más que un ejecutivo de Harvard, Gates y su amigo malogrado, el ascenso y la ruina de Livermore) en lugar de un marco rígido, lo que lo hace memorable pero ocasionalmente repetitivo. El peligro de resumirlo es que su poder reside en las historias, no en principios abstraíbles; despoja las anécdotas y corres el riesgo de reducir ideas ricas a máximas de galleta de la fortuna. El libro se sitúa en la intersección de la economía conductual y una filosofía de vida cercana al estoicismo. Su linaje intelectual pasa por Kahneman, Thaler y Taleb, pero la contribución de Housel es la traducción: convierte hallazgos académicos en sabiduría de sobremesa. Sus movimientos más fuertes y originales son las redefiniciones: la riqueza como el gasto que no puedes ver, el ahorro como la brecha entre el ego y los ingresos, la volatilidad como tarifa en lugar de multa. Estos reencuadres realizan un trabajo cognitivo genuino, convirtiendo conceptos abstractos en posturas mentales aplicables.

Vale la pena nombrar las limitaciones del libro. Es en gran medida silencioso sobre las restricciones sistémicas: la desigualdad estructural, la discriminación y la realidad de que para muchas personas la brecha de ahorro no es una elección sino una imposibilidad, aunque el epílogo final sobre el consumidor estadounidense redime parcialmente esto. Los consejos también están orientados hacia personas que ya tienen ingresos excedentes que gestionar. Su sesgo de supervivencia es real: aconseja paciencia y frugalidad y producirás Ronald Reads, pero también ahorradores desafortunados aplastados por el momento. Aun así, como correctivo a la cultura de finanzas personales obsesionada con las matemáticas y la persecución de rendimientos, es inusualmente humano, duradero y silenciosamente radical en su insistencia de que el objetivo del dinero no es más dinero, sino la autonomía sobre el propio tiempo.

Resumen de reseñas

La psicología del dinero recibe en su mayoría reseñas positivas por sus reflexiones accesibles sobre finanzas personales y la psicología de la inversión. Los lectores valoran las lecciones simples pero profundas de Housel sobre la riqueza, la felicidad y la toma de decisiones. Muchos encuentran refrescante el énfasis del libro en el comportamiento por encima de la inteligencia. Algunos lo critican por ser repetitivo o carecer de profundidad para inversores experimentados. Sin embargo, la mayoría coincide en que ofrece perspectivas valiosas sobre la relación entre el dinero y los valores personales, lo que lo hace especialmente útil para quienes se inician en la planificación financiera.

También leyeron

Glosario

La psicología del dinero

El comportamiento supera al conocimiento en las finanzasTérmino de Housel para las habilidades blandas, emocionales y conductuales que determinan los resultados financieros más que el conocimiento técnico o la inteligencia. Recoge la idea de que el dinero no es una ciencia exacta gobernada por fórmulas, sino una disciplina moldeada por la historia personal, el ego, el miedo y la paciencia, donde personas comunes pueden superar a los expertos mediante un buen comportamiento.

Suficiente

Saber cuándo pararLa habilidad de lograr que los objetivos del deseo dejen de moverse para que la ambición no sobrepase la satisfacción. Housel lo presenta como la habilidad financiera más difícil y más protectora: el reconocimiento de que un apetito insaciable por más termina empujando a las personas a arriesgar cosas irremplazables, como la reputación, la libertad y la familia.

Riqueza frente a ser rico

Activos ocultos frente a gasto visibleLa distinción de Housel: ser rico significa tener un ingreso alto que se gasta en cosas visibles como coches y casas, mientras que la riqueza es el ingreso deliberadamente no gastado, activos financieros guardados como opciones para el futuro. La riqueza es invisible por definición, lo que hace difícil imitarla o aprender de ella.

Las colas lo impulsan todo

Pocos eventos generan la mayoría de los resultadosEl principio de que un pequeño número de eventos atípicos, las colas largas de una distribución, representan la mayoría de los resultados en la inversión, los negocios y la vida. Significa que puedes equivocarte la mayor parte del tiempo y aun así tener un éxito enorme si tus pocos aciertos son lo suficientemente grandes.

Margen de error (margen de seguridad)

Colchón que garantiza la supervivenciaLa brecha entre lo que esperas que suceda y lo que podría suceder, incorporada en un plan financiero para poder soportar sorpresas y mantenerse invertido el tiempo suficiente para que el interés compuesto funcione. Housel lo llama la fuerza más subestimada en las finanzas; su propósito es hacer innecesarias las predicciones.

Razonable por encima de racional

Lo sostenible supera a lo matemáticamente óptimoEl consejo de Housel de seguir estrategias financieras con las que puedas convivir emocionalmente en lugar de aquellas que son matemáticamente óptimas sobre el papel. Dado que mantenerse invertido a lo largo del tiempo es lo que más importa, un plan ligeramente imperfecto que mantienes durante el miedo supera a un plan perfecto que abandonas en pánico.

La paradoja del hombre en el coche

Los admiradores ignoran al propietarioLa observación de que las personas compran coches caros esperando ser admiradas, pero los espectadores admiran el coche mientras ignoran al conductor, imaginándose a sí mismos al volante. Ilustra que las posesiones ostentosas rara vez proporcionan el respeto que las personas realmente anhelan.

La falacia de los historiadores como profetas

Uso excesivo del pasado como mapa del futuroTérmino de Housel para el error de tratar la historia económica y de los mercados como una guía fiable del futuro. Dado que los eventos más importantes son sorpresas sin precedentes y que las estructuras cambian constantemente, los datos del pasado calibran las expectativas pero no pueden predecir los resultados.

Ficciones atractivas

Creer lo que desesperadamente se deseaHistorias que las personas aceptan como verdaderas porque desean desesperadamente que lo sean, especialmente cuando hay mucho en juego y poco control. En el ámbito del dinero, explican por qué los inversores confían en pronósticos poco fiables y predicciones charlatanas: cuanto mayor es la brecha entre lo que deseas y lo que es real, más vulnerable eres.

Sobre el autor

Descargar PDF

Descargar EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.