نکات کلیدی

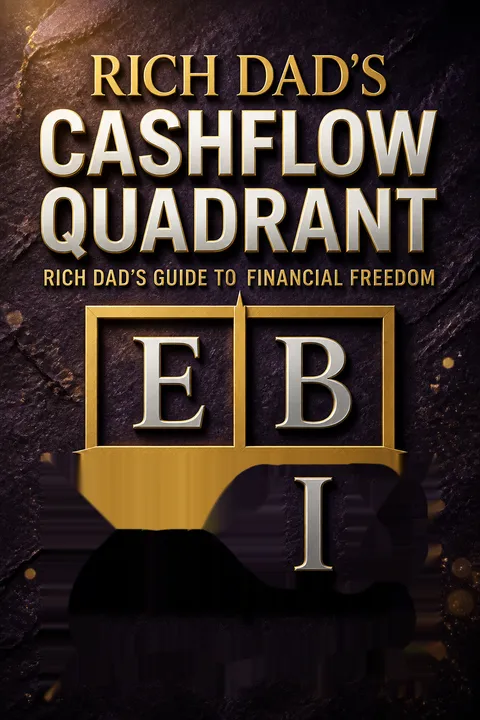

1. ربع نقدینگی: موقعیت مالی خود را درک کنید

ربع نقدینگی نمایانگر روشهای مختلفی است که از طریق آنها درآمد یا پول تولید میشود.

چهار ربع. ربع نقدینگی شامل:

- E (کارمند): برای شخص دیگری کار کنید

- S (خویشفرما): مالک یک شغل باشید

- B (صاحب کسبوکار): مالک یک سیستم باشید

- I (سرمایهگذار): پول برای شما کار کند

هر ربع نیازمند مهارتها، ذهنیتها و رویکردهای متفاوتی به پول است. درک اینکه در کدام ربع قرار دارید و به کجا میخواهید برسید برای موفقیت مالی حیاتی است.

2. انتقال از کارمند به صاحب کسبوکار و سرمایهگذار

برای کاهش مالیاتها، خانهای بزرگتر بخرید و بدهی بیشتری بگیرید تا بتوانید از تخفیف مالیاتی بهرهمند شوید.

چالش حکمت متعارف. توصیههای سنتی مانند گرفتن شغل خوب، خرید خانه بزرگ و تکیه بر تخفیفهای مالیاتی اغلب به مشکلات مالی منجر میشود. به جای آن:

- بر ساخت کسبوکارها تمرکز کنید (ربع B)

- در داراییهای درآمدزا سرمایهگذاری کنید (ربع I)

- جریان نقدی را بر امنیت شغلی اولویت دهید

- یاد بگیرید که سیستمهایی ایجاد کنید که ثروت تولید کنند

این تغییر نیازمند تغییر ذهنیت و رویکرد به پول است، از جستجوی امنیت به دنبال آزادی مالی.

3. توسعه هوش و سواد مالی

هوش مالی بیشتر به این نیست که چقدر پول در میآورید، بلکه به این است که چقدر پول نگه میدارید، چقدر سخت آن پول برای شما کار میکند و برای چند نسل آن را نگه میدارید.

اجزای کلیدی هوش مالی:

- درک صورتهای مالی

- تشخیص تفاوت بین داراییها و بدهیها

- مدیریت مؤثر جریان نقدی

- دانستن چگونگی استفاده از بدهی

توسعه هوش مالی شامل یادگیری مداوم، تمرین با موقعیتهای واقعی و به چالش کشیدن فرضیات خود درباره پول است.

4. غلبه بر موانع احساسی به ثروت

موفقیت معلم ضعیفی است. ما بیشترین چیزها را درباره خودمان زمانی یاد میگیریم که شکست میخوریم... بنابراین از شکست نترسید.

شناسایی و رفع موانع احساسی:

- ترس از شکست

- نیاز به امنیت

- تمایل به رضایت فوری

- کمالگرایی

غلبه بر این موانع احساسی نیازمند:

- پذیرش شکست به عنوان فرصتی برای یادگیری

- توسعه دیدگاه بلندمدت

- تمرین تأخیر در رضایت

- پذیرش ریسکهای محاسبهشده

5. ایجاد داراییها و مدیریت جریان نقدی

سود شما زمانی به دست میآید که خرید میکنید... نه زمانی که میفروشید.

تمرکز بر ساخت داراییها. استراتژیهای کلیدی شامل:

- شناسایی فرصتها برای ایجاد یا کسب داراییها

- اولویت دادن به سرمایهگذاریهای تولیدکننده جریان نقدی

- درک چرخههای بازار و زمانبندی

- سرمایهگذاری مجدد سودها برای رشد پایه دارایی

مدیریت مؤثر جریان نقدی شامل:

- ابتدا به خودتان پرداخت کنید

- کاهش هزینهها

- استفاده استراتژیک از بدهی

- به طور مداوم استراتژی مالی خود را نظارت و تنظیم کنید

6. تمایز بین بدهی خوب و بدهی بد

بدهی خوب بدهی بود که شخص دیگری برای شما پرداخت میکرد، و بدهی بد بدهی بود که شما با عرق و خون خود پرداخت میکردید.

استفاده هوشمندانه از بدهی:

- بدهی خوب: داراییهایی را تأمین مالی میکند که درآمد تولید میکنند (مثلاً املاک اجارهای)

- بدهی بد: بدهیهایی را تأمین مالی میکند که مصرفی هستند (مثلاً بدهی کارت اعتباری)

استراتژیهای استفاده مؤثر از بدهی:

- سرمایهگذاری در داراییهایی با جریان نقدی مثبت

- درک و استفاده از مزایای مالیاتی

- به طور مداوم خود را در استراتژیهای مالی آموزش دهید

- همیشه به پیامدهای بلندمدت بدهی توجه کنید

7. حل مشکلات مالی برای ایجاد فرصتها

اگر میخواهید به سرعت ثروت زیادی به دست آورید، مشکلات مالی بزرگی را بر عهده بگیرید.

جستجو و حل مشکلات. ایجاد ثروت اغلب از:

- شناسایی ناکارآمدیهای بازار

- ارائه راهحلهایی برای مسائل مالی پیچیده

- بازگرداندن داراییها یا کسبوکارهای دچار مشکل

توسعه مهارتهای حل مسئله:

- کوچک شروع کنید و از هر تجربه یاد بگیرید

- با دیگر حلکنندگان مسئله شبکهسازی کنید

- به طور مداوم خود را در صنایع و بازارهای مختلف آموزش دهید

- آماده پذیرش ریسکهای محاسبهشده باشید

8. ساخت کسبوکار قبل از تبدیل شدن به سرمایهگذار

برای موفقیت به عنوان "B"، باید بتوانید جهت جریان نقدی خود را کنترل کنید.

اولویت دادن به مالکیت کسبوکار:

- توسعه سیستمهایی که درآمد تولید میکنند

- یادگیری رهبری و مدیریت افراد

- ایجاد ارزش از طریق محصولات یا خدمات

- ساخت برند و حضور در بازار

مزایای ساخت کسبوکار قبل از سرمایهگذاری:

- تولید جریان نقدی برای سرمایهگذاریها

- ارائه تجربه مالی و مدیریتی عملی

- توسعه شبکهای از تماسها و منابع

- ارائه مزایای مالیاتی و استراتژیهای حفاظت از دارایی

9. کنترل آموزش مالی خود را به دست بگیرید

اگر نمیتوانید اعداد را بخوانید، باید نظر شخص دیگری را بپذیرید.

سرمایهگذاری در دانش مالی خود:

- خواندن کتابها و روزنامههای مالی

- شرکت در سمینارها و کارگاهها

- بازیهای آموزشی مالی (مثلاً CASHFLOW)

- جستجوی مربیانی با موفقیت مالی اثباتشده

استراتژیهای یادگیری مداوم:

- هر هفته زمانی را برای آموزش مالی اختصاص دهید

- دانش جدید را در موقعیتهای واقعی به کار ببرید

- به یک گروه مطالعه متمرکز بر سواد مالی بپیوندید یا آن را ایجاد کنید

- فرضیات خود را به چالش بکشید و به دنبال دیدگاههای متنوع باشید

10. پذیرش ریسک و اجتناب از خطرناک بودن

بیسوادی خطرناک است.

درک و مدیریت ریسک:

- تمایز بین ریسکهای محاسبهشده و رفتار بیپروا

- توسعه استراتژیهایی برای کاهش زیانهای احتمالی

- به طور مداوم خود را در روندها و فرصتهای بازار آموزش دهید

- ساخت شبکهای متنوع از مشاوران و شرکا

استراتژیهای ریسکپذیری هوشمندانه:

- کوچک شروع کنید و با کسب تجربه مقیاس را افزایش دهید

- همیشه یک استراتژی خروج داشته باشید

- به طور منظم تحمل ریسک خود را بررسی و تنظیم کنید

- از هر دو موفقیت و شکست یاد بگیرید

11. نوع سرمایهگذار خود و مسیر سریع مالی را انتخاب کنید

جهت جریان نقدی همه چیز است.

نوع سرمایهگذار خود را شناسایی کنید:

- نوع A: به دنبال مشکلات برای حل

- نوع B: به دنبال مشاوره کارشناسان

- نوع C: اجتناب از مسئولیت مالی

استراتژیهای یافتن مسیر سریع مالی خود:

- توسعه تخصص در حل مشکلات مالی خاص

- ساخت شبکهای از مشاوران و شرکای مورد اعتماد

- تمرکز بر نقاط قوت خود و واگذاری نقاط ضعف

- به طور مداوم به دنبال فرصتهایی برای یادگیری و رشد باشید

خلاصه نقدها

کتاب چهارراه جریان نقدی نقدهای متفاوتی دریافت کرد. بسیاری از خوانندگان از دیدگاههای آن در زمینهی آموزش مالی و تغییر نگرشها تمجید کردند و آن را چشمگشا و بالقوه تغییر دهندهی زندگی دانستند. خوانندگان توضیحات کیوساکی دربارهی منابع مختلف درآمد و مسیرهای دستیابی به آزادی مالی را مورد تقدیر قرار دادند. با این حال، برخی از کتاب به دلیل تکراری بودن، کمبود راهنماییهای عملی و سادهسازی بیش از حد مفاهیم پیچیده مالی انتقاد کردند. منتقدان همچنین به دیدگاههای بحثبرانگیز کیوساکی دربارهی آموزش رسمی و خودتبلیغی او در سراسر کتاب اشاره کردند. به طور کلی، خوانندگان ارزشهایی در ایدههای اصلی کتاب یافتند اما نظرات متفاوتی دربارهی اجرای آن و کاربردپذیریاش داشتند.

دیگران نیز خواندهاند

سؤالات متداول

What's Rich Dad's Cashflow Quadrant about?

- Financial Freedom Focus: The book explores achieving financial freedom by understanding different income sources through the CASHFLOW Quadrant.

- Quadrant Categories: It categorizes individuals into four types: Employee (E), Self-employed (S), Business owner (B), and Investor (I).

- Mindset Differences: The left side (E and S) focuses on job security, while the right side (B and I) emphasizes wealth creation and financial independence.

- Path to Change: Kiyosaki encourages moving from the left to the right side of the Quadrant for financial freedom.

Why should I read Rich Dad's Cashflow Quadrant?

- Transformative Insights: The book challenges conventional beliefs about job security and wealth, offering new perspectives on money.

- Practical Guidance: It provides actionable steps and strategies for achieving financial independence.

- Relatable Examples: Kiyosaki shares personal anecdotes and lessons from his "rich dad," making the concepts easy to understand and apply.

What are the key takeaways of Rich Dad's Cashflow Quadrant?

- Quadrant Understanding: Recognizing where you currently stand in the Quadrant helps identify your path to financial freedom.

- Financial Education Importance: Kiyosaki stresses the need for financial education to navigate money management and investing complexities.

- Mindset Shift: A significant takeaway is shifting from seeking job security to pursuing financial freedom through entrepreneurship and investing.

What is the CASHFLOW Quadrant in Rich Dad's Cashflow Quadrant?

- Four Income Sources: The Quadrant categorizes income sources as Employee (E), Self-employed (S), Business owner (B), and Investor (I).

- Left vs. Right Side: The left side (E and S) is about job security, while the right side (B and I) focuses on wealth through business and investments.

- Path to Financial Freedom: Understanding the Quadrant helps individuals identify their current financial situation and steps to improve it.

How does Rich Dad's Cashflow Quadrant define an asset and a liability?

- Asset Definition: An asset is something that puts money into your pocket, like rental properties or dividend-paying stocks.

- Liability Definition: A liability takes money out of your pocket, such as debts and expenses that do not generate income.

- Understanding Importance: Kiyosaki emphasizes understanding these definitions to make informed financial decisions, as many mistakenly consider liabilities as assets.

How can I transition from the E or S quadrant to the B or I quadrant according to Rich Dad's Cashflow Quadrant?

- Education and Learning: Financial education is crucial for making informed decisions and understanding the market.

- Start Small: Begin with small steps towards entrepreneurship or investing to gain experience and confidence.

- Seek Mentorship: A mentor who has successfully transitioned can provide valuable guidance and support.

What are the three kinds of business systems mentioned in Rich Dad's Cashflow Quadrant?

- Traditional C-type Corporations: These require developing your own system and significant effort to run effectively.

- Franchises: Operating under an established system reduces the risk of starting a new business from scratch.

- Network Marketing: Joining an existing system offers a low-cost entry point and potential for passive income.

What is financial intelligence according to Rich Dad's Cashflow Quadrant?

- Money Management Understanding: It involves managing money effectively, including making, keeping, and growing it over time.

- Distinguishing Facts from Opinions: Recognizing the difference is crucial for sound investment decisions.

- Long-Term Perspective: Financial intelligence includes understanding risks and rewards associated with different strategies.

What are the seven levels of investors discussed in Rich Dad's Cashflow Quadrant?

- Level 0: Nothing to Invest: Living paycheck to paycheck with no money to invest.

- Level 1: Borrowers: Relying on borrowing, leading to a cycle of debt.

- Level 2: Savers: Using low-risk, low-return vehicles, missing better opportunities.

- Level 3-6: Ranging from "Smart" Investors to Capitalists, each level shows increasing sophistication and wealth creation.

How does Rich Dad's Cashflow Quadrant suggest managing risk in investing?

- Education is Key: Understanding the market and financial principles is crucial for managing risk.

- Start Small and Learn: Small investments allow learning from mistakes without significant risk.

- Diversification and Strategy: Focus on well-researched investments with a clear strategy to mitigate risk.

What are some common misconceptions about money discussed in Rich Dad's Cashflow Quadrant?

- Job Security Misconception: True security comes from owning assets, not job security.

- Home as an Asset: Homes are often liabilities due to ongoing expenses, not assets.

- Investment Risks: Investing isn't inherently risky; lack of education poses the real risk.

What are the best quotes from Rich Dad's Cashflow Quadrant and what do they mean?

- “True freedom requires financial freedom.”: Financial independence is essential for overall freedom in life.

- “Profit is made when you buy.”: Successful investing starts with informed purchasing decisions.

- “Indebtedness equals poverty.”: Debt limits financial freedom; strive for independence.

پدر پولدار مجموعه

درباره نویسنده

کتابهای دیگر از رابرت تی. کیوساکی

دانلود PDF

دانلود EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.