Points clés

Les pauvres travaillent pour l'argent ; les riches font travailler l'argent pour eux

La ligne de fracture centrale du livre. Kiyosaki construit toute sa philosophie autour de deux figures paternelles : son père biologique, titulaire d'un doctorat et directeur de l'éducation d'Hawaï, mort criblé de factures impayées, et le père de son meilleur ami, un autodidacte ayant quitté l'école en quatrième qui devint l'un des hommes les plus riches d'Hawaï. Le père instruit courait après les augmentations et la sécurité de l'emploi. Le père riche bâtissait des actifs qui généraient des revenus, qu'il soit présent ou non.

La peur et le désir gouvernent la plupart des vies. À neuf ans, payé dix cents de l'heure, Kiyosaki apprend que le cycle se lever, travailler, payer les factures se répète parce que deux émotions l'alimentent : la peur de manquer d'argent et l'envie de ce que l'argent permet d'acheter. La plupart des gens ne s'arrêtent jamais pour se demander si un emploi constitue réellement une solution à long terme pour un problème à long terme.

Ce qui frappe, c'est la façon dont Kiyosaki redéfinit le salaire non pas comme une sécurité, mais comme un sédatif contre la peur. L'intuition fait écho à l'économie comportementale : les êtres humains ont une aversion pour la perte, si bien que la crainte d'une facture impayée l'emporte sur l'objectif abstrait de richesse. Pourtant, la dichotomie est exagérée. De nombreux salariés construisent leur patrimoine grâce aux fonds indiciels et aux comptes de retraite sans jamais posséder d'entreprise. L'opposition fonctionne mieux comme provocation que comme loi absolue, incitant le lecteur à se demander si c'est son salaire qui le possède plutôt que l'inverse.

Achetez des actifs qui vous nourrissent ; tout le reste est un passif

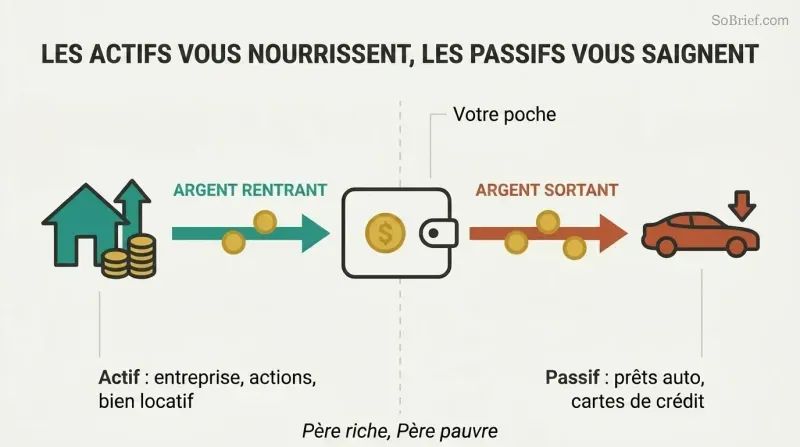

La règle la plus importante. Kiyosaki réduit la richesse à une seule distinction que la plupart des adultes comprennent mal : un actif met de l'argent dans votre poche, un passif en retire. Les riches accumulent des actifs. Les pauvres et la classe moyenne accumulent des passifs qu'ils prennent à tort pour des actifs. Il insiste sur le fait que les définitions résident dans les flux de trésorerie, pas dans le jargon des dictionnaires.

Les actifs qu'il recense comprennent :

1. Des entreprises qui fonctionnent sans votre présence

2. Des actions et des obligations

3. De l'immobilier locatif

4. Des créances et des redevances issues de la propriété intellectuelle

5. Tout ce qui produit un revenu ou prend de la valeur de manière fiable

Le compte de résultat (entrées et sorties d'argent) doit être lu conjointement avec le bilan (actifs contre passifs). L'histoire se lit dans la direction des flux de trésorerie. Dans environ 80 pour cent des familles, le scénario est celui d'un travail acharné canalisé vers des passifs plutôt que vers des actifs.

La simplicité est à la fois la force et la faiblesse du propos. Les comptables objectent à juste titre que les définitions de Kiyosaki ignorent les normes en vigueur, mais son prisme des flux de trésorerie est pédagogiquement brillant pour les débutants qui décrochent devant un bilan. La valeur profonde réside dans le déplacement de l'attention du revenu (ce que vous gagnez) vers le flux de trésorerie (ce que vous faites travailler pour vous). Cela préfigure l'obsession du mouvement FIRE pour les revenus passifs. L'angle mort : l'appréciation et l'effet de levier comportent de vrais risques, et traiter toute dette comme un ennemi simplifie à l'excès la manière dont les riches déploient stratégiquement l'argent emprunté.

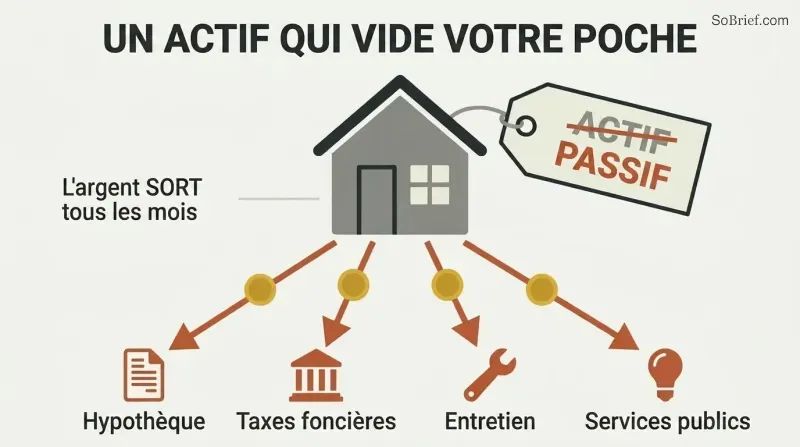

Votre maison est un passif déguisé en votre plus bel actif

L'affirmation la plus controversée du livre. Kiyosaki soutient que la résidence familiale, largement considérée comme le plus gros investissement d'une personne, draine de l'argent chaque mois à travers le crédit immobilier, les taxes foncières, l'entretien et les charges. Il a un jour dessiné un schéma pour son père instruit montrant l'argent s'écoulant par la colonne des dépenses, déclenchant une vive dispute.

Les coûts cachés qu'il détaille :

1. Les gens refinancent à répétition, payant leur maison sur toute leur vie active

2. Les taxes foncières peuvent exploser (ses beaux-parents faisaient face à 1 000 dollars par mois après leur retraite)

3. Les maisons ne prennent pas toujours de la valeur

4. L'argent immobilisé dans une maison ne peut pas fructifier dans un portefeuille d'investissement

5. La plus grande perte est l'éducation manquée pour devenir un investisseur averti

Il n'est pas contre l'accession à la propriété. Il achète simplement des actifs en premier, puis laisse leurs flux de trésorerie financer les plaisirs.

Cette affirmation a déclenché mille débats. Techniquement, une résidence principale est un passif selon la définition de Kiyosaki fondée sur les flux de trésorerie, et l'effondrement immobilier de 2008 a confirmé son avertissement : les maisons ne montent pas toujours. Pourtant, il sous-estime l'épargne forcée : un crédit immobilier contraint à constituer un capital que des épargnants indisciplinés n'accumuleraient jamais, et le loyer implicite représente une valeur réelle. Les économistes qualifieraient une maison remboursée d'actif de consommation plutôt que d'actif d'investissement. La leçon perdure moins comme un évangile financier que comme un antidote à l'idée qu'un crédit immobilier crée automatiquement de la richesse.

Gardez votre emploi, mais occupez-vous sans relâche de vos propres affaires

Profession et affaires ne sont pas la même chose. Kiyosaki raconte comment Ray Kroc demanda à des étudiants en MBA dans quel secteur McDonald's opérait. La réponse qui les fit rire était l'immobilier, pas les hamburgers : Kroc achetait systématiquement le terrain sous chaque franchise, faisant de McDonald's l'un des plus grands propriétaires fonciers au monde. Votre profession est ce qui paie les factures. Vos affaires, c'est votre colonne d'actifs.

Construisez des actifs tout en étant salarié. Kiyosaki travaillait chez Xerox le jour tout en achetant de l'immobilier et des actions de petites capitalisations en parallèle, finissant par gagner plus que son salaire grâce à sa société holding. Il met en garde contre la confusion entre une belle voiture ou des clubs de golf et des actifs (une voiture neuve perd environ 25 pour cent de sa valeur dès que vous quittez le concessionnaire). Les riches achètent les plaisirs en dernier, financés par les revenus que leurs actifs produisent déjà.

L'anecdote de McDonald's est une leçon magistrale pour voir le véritable moteur derrière un produit visible — une leçon qui s'étend au cloud d'Amazon finançant son activité de commerce en ligne. La stratégie foncière de Kroc est bien documentée. Le conseil de garder un emploi tout en construisant des actifs est sobre et sous-estimé à une époque qui romantise l'entrepreneur qui plaque tout. Là où Kiyosaki pourrait aller plus loin : s'occuper de ses propres affaires exige un surplus de capital et de temps, des luxes dont les véritablement pauvres ne disposent pas. Le cadre suppose une marge que beaucoup de lecteurs doivent d'abord créer par la frugalité avant que toute colonne d'actifs puisse croître.

Les sociétés permettent aux riches de gagner, dépenser, puis payer les impôts en dernier

L'ordre est déterminant. Les salariés gagnent, sont imposés, puis vivent avec ce qui reste. Une société gagne, dépense en charges légitimes, et ne paie d'impôts que sur ce qui reste. Kiyosaki qualifie cela de l'un des plus grands avantages légaux exploités par les riches, et il retrace l'histoire de l'impôt sur le revenu pour étayer son propos : les impôts furent initialement présentés aux masses comme un moyen de punir les riches, mais l'appétit de l'État a fait glisser le fardeau sur la classe moyenne.

Les sociétés offrent deux boucliers :

1. Des avantages fiscaux (charges payées en dollars avant impôts, taux d'imposition des sociétés plus bas)

2. Une protection contre les poursuites judiciaires (les riches contrôlent les actifs tout en ne possédant que peu à titre personnel)

Il attribue l'intelligence financière à quatre domaines : la comptabilité, l'investissement, la compréhension des marchés et le droit. Le droit, enveloppant les trois autres, est ce qui transforme la marche en vol.

Le cadrage historique est percutant : la Grande-Bretagne comme les États-Unis ont introduit l'impôt sur le revenu comme un prélèvement temporaire réservé aux riches qui s'est progressivement étendu vers le bas — un schéma que les spécialistes des finances publiques confirment. Les avantages du voile sociétaire et des charges déductibles avant impôts sont réels, bien que Kiyosaki passe sous silence le niveau de revenus et de complexité nécessaire avant que la création d'une société soit rentable, et les montages agressifs attirent les contrôles fiscaux. Les lecteurs d'aujourd'hui doivent noter que la législation fiscale s'est durcie depuis les années 1990. La leçon durable n'est pas une niche fiscale particulière mais un état d'esprit : le code fiscal récompense les entrepreneurs et les investisseurs davantage que les salariés, et cette asymétrie peut s'apprendre.

Travaillez pour acquérir des compétences, pas pour décrocher le plus gros salaire

Privilégiez l'apprentissage au salaire en début de carrière. Kiyosaki quitta un poste bien payé chez Standard Oil dans le transport maritime pour rejoindre les Marines et apprendre le leadership, puis accepta un emploi chez Xerox spécifiquement pour vaincre sa terreur de la vente. Il recommande aux jeunes de choisir un travail pour les compétences qu'il développe, pas pour le salaire qu'il procure. Un pilote totalisant 100 000 heures de vol possède des compétences inutilisables en dehors de l'aviation ; l'hyperspécialisation vous piège.

Les compétences qui se composent. Il raconte l'histoire d'une écrivaine talentueuse de Singapour, titulaire d'un master, qui refusait d'apprendre la vente, offensée par la suggestion. Kiyosaki lui montra ses propres notes : elle avait écrit auteure à succès, pas meilleure écrivaine. La différence entre le talent et la richesse tient souvent à une compétence manquante. Les compétences vitales : la vente, le marketing, la communication, et la gestion des flux de trésorerie, des systèmes et des personnes.

La distinction entre auteure à succès et meilleure écrivaine est un recadrage véritablement mémorable de la raison pour laquelle compétence et rémunération divergent. Les recherches sur le capital de carrière (les travaux de Cal Newport) confirment la thèse : ce sont les compétences rares et précieuses, et non la passion seule, qui créent un levier. L'éloge du généralisme par Kiyosaki (savoir un peu de tout) entre en conflit avec les partisans de la spécialisation profonde, et la vérité dépend du contexte : les chirurgiens et les architectes logiciels s'enrichissent en allant en profondeur. Sa véritable cible est la personne qui dissimule un talent technique brillant derrière une incapacité à vendre ou à diriger. Pour celle-là, la prescription est précise et puissante : une seule nouvelle compétence peut multiplier les revenus.

Payez-vous en premier, même quand les factures hurlent

Inversez l'ordre des paiements. La plupart des gens paient tout le monde (l'État, les créanciers, le propriétaire) et se paient eux-mêmes avec les miettes qui restent — c'est-à-dire généralement rien. Le père riche canalisait l'argent vers sa colonne d'actifs avant de payer les factures, même quand il était à court de liquidités. La pression des créanciers impayés devenait alors un carburant, le forçant à générer de nouveaux revenus plutôt qu'à puiser dans son épargne.

La discipline est le moteur. Kiyosaki présente cela comme un entraînement des muscles mentaux de l'argent : laisser les intimidateurs (le fisc, les agents de recouvrement) crier vous pousse à inventer des revenus au lieu de céder. La règle, tirée de L'Homme le plus riche de Babylone, ne prône pas l'irresponsabilité. Elle s'accompagne de deux garde-fous : maintenez vos dépenses et vos dettes de consommation à un niveau bas pour que les factures auxquelles vous faites face restent modestes, et ne liquidez jamais vos investissements pour les payer. Il qualifie l'autodiscipline de facteur numéro un séparant les riches de tous les autres.

Se payer en premier est désormais un dogme standard des finances personnelles, popularisé par les cotisations automatiques aux plans d'épargne retraite, et les sciences comportementales le confirment : automatiser l'épargne avant les dépenses discrétionnaires neutralise le biais du présent. La variante de Kiyosaki — rechercher délibérément la pression des créanciers comme motivation — est psychologiquement risquée et ne convient pas à tout le monde. Pour les personnes financièrement fragiles, cela pourrait provoquer la ruine plutôt que l'ingéniosité. La lecture la plus sûre repose sur le garde-fou qu'il enfouit dans le texte : maintenir les charges fixes suffisamment basses pour que se payer en premier ne mette jamais réellement en péril la solvabilité. En tant que pur état d'esprit, l'idée que la contrainte engendre la créativité est étayée par des études sur la façon dont la rareté peut aiguiser la concentration.

Cinq ennemis intérieurs sabotent même les personnes financièrement instruites

Le savoir ne suffit pas. Kiyosaki identifie cinq obstacles qui maintiennent les gens instruits dans la pauvreté :

1. La peur (de perdre de l'argent)

2. Le cynisme (la voix de Cassandre qui crie que le ciel va tomber)

3. La paresse (souvent déguisée en « je suis trop occupé »)

4. Les mauvaises habitudes (se payer en dernier)

5. L'arrogance (l'ego plus l'ignorance, faire semblant de savoir ce qu'on ne sait pas)

Les antidotes tirés des histoires. Sur la peur, il invoque les Texans qui se vantent de leurs grosses pertes et l'Alamo transformé en cri de ralliement : les gagnants laissent l'échec les inspirer. Sur le cynisme, son ami Richard renonça à un appartement de 42 000 dollars à Phoenix après qu'un voisin non investisseur l'eut effrayé ; l'appartement rapporta ensuite plus de 1 000 dollars par mois en loyer. Sur la paresse, le remède est un brin de cupidité : se demander « comment puis-je me le permettre ? » plutôt que déclarer « je ne peux pas me le permettre », ce qui éteint le cerveau.

C'est le cœur émotionnel du livre, et il s'accorde avec les découvertes modernes selon lesquelles le comportement financier est davantage guidé par la psychologie que par les mathématiques (les travaux de Morgan Housel défendent la même thèse). L'argument de Cassandre est essentiellement une mise en garde contre le fait de suivre les conseils de personnes qui n'ont pas de peau dans le jeu — un thème que Nassim Taleb a formalisé par la suite. Le recadrage « comment puis-je me le permettre ? » est un outil cognitif astucieux : les questions ouvertes activent la résolution de problèmes là où les affirmations fermées y mettent fin. La faiblesse réside dans le biais du survivant des histoires de réussite ; pour chaque Richard qui a raté une bonne affaire, quelqu'un a évité une perte réelle en écoutant la prudence.

Les investisseurs avertis récupèrent leur mise, puis conservent l'actif gratuitement

Récupérez votre capital au plus vite. Le terme de Kiyosaki pour l'investissement idéal : récupérer rapidement sa mise, puis posséder l'actif productif de revenus essentiellement gratuitement. Il acheta un appartement saisi pour 50 000 dollars avec un chèque de banque de 50 000 dollars, le loua à des retraités hivernants pour 2 500 dollars par mois en hiver, et récupéra son capital en environ trois ans, conservant un actif qui le rémunère indéfiniment. En bourse, il investit avant un catalyseur, retire sa mise initiale une fois que le cours monte, et laisse les actions gratuites fructifier.

Concentrez-vous, ne diversifiez pas, pour vous enrichir. Il soutient que les portefeuilles équilibrés sont faits pour ceux qui jouent à ne pas perdre. Edison, Gates et Soros étaient concentrés, pas équilibrés. Mettez beaucoup d'œufs dans quelques paniers, limitez le risque à l'argent que vous pouvez vous permettre de perdre, et attendez-vous à des coups de circuit sur seulement deux ou trois investissements sur dix.

L'obsession du retour sur capital reflète la façon dont les capital-risqueurs et les syndicateurs immobiliers pensent réellement, en priorisant la récupération du principal pour que la plus-value restante soit de l'argent gratuit. C'est véritablement sophistiqué. Le conseil de concentration plutôt que de diversification, en revanche, contredit directement la théorie moderne du portefeuille, où la diversification est le seul repas gratuit. Kiyosaki décrit la création de richesse (concentration) plutôt que la préservation de richesse (diversification), et confondre les deux est dangereux pour les novices. Son propre aveu qu'il perd sur deux ou trois opérations sur dix révèle la mathématique du survivant : cette approche exige une tolérance à l'échec et un capital que la plupart des lecteurs ne peuvent pas se permettre de volatiliser.

L'argent n'est qu'une idée ; l'intelligence financière le crée à partir de presque rien

La richesse naît dans la tête, pas dans le portefeuille. Kiyosaki rejette la croyance selon laquelle il faut de l'argent pour faire de l'argent, qu'il considère comme la pensée des non-initiés en finance. Son exemple final : un ami peinant à épargner 400 000 dollars pour les études de ses quatre enfants acheta une saisie immobilière à Phoenix à 79 000 dollars avec seulement 7 000 dollars d'apport. Il la revendit trois ans plus tard pour 156 000 dollars, réinvestit la plus-value en report d'imposition dans un garde-meuble, puis dans un projet plus important générant plus de 3 000 dollars par mois, le tout alimentant le fonds universitaire.

Chaque dollar est un choix pour votre avenir. Dépensez-le bêtement et vous choisissez la pauvreté ; dépensez-le en passifs et vous rejoignez la classe moyenne ; investissez-le dans votre esprit et vos actifs et vous choisissez la richesse. Il a transformé 5 000 dollars en un actif d'un million de dollars produisant 5 000 dollars par mois en moins de six ans, affirmant que la science de gagner de l'argent s'apprend et commence modestement.

L'histoire des 7 000 dollars transformés en fonds universitaire est la démonstration la plus concrète du livre, et les échanges à imposition différée (Section 1031) sont un outil légitime et puissant. Pourtant, elle repose fortement sur un marché immobilier haussier à Phoenix ; les mêmes opérations en période de baisse auraient pu ruiner l'ami, illustrant combien Kiyosaki sous-estime la chance et le timing. L'affirmation plus profonde et défendable est que la créativité financière, l'effet de levier et l'apprentissage continu se composent bien plus vite que l'épargne salariale. En tant que philosophie, c'est stimulant ; en tant que garantie, c'est présomptueux. Le juste milieu honnête : l'éducation réduit le capital et la chance nécessaires, elle ne les élimine pas.

Analyse

Père riche, Père pauvre est moins un manuel d'investissement qu'une œuvre de philosophie financière déguisée en mémoires. Publié en 1997, il perdure parce qu'il s'attaque à une cible que la plupart des livres de finances personnelles ignorent : le scénario non questionné du va à l'école, trouve un emploi sûr, achète une maison. Le moteur rhétorique de Kiyosaki est la parabole des deux pères, un dispositif qui lui permet de mettre en scène chaque croyance sur l'argent comme un débat entre sécurité et liberté. Que le père riche ait réellement existé est remis en question depuis des décennies, mais la puissance pédagogique du cadre ne dépend pas de son historicité.

Les contributions durables du livre sont conceptuelles, non techniques. Le recadrage actif contre passif, le prisme des flux de trésorerie, l'insistance sur le fait que la littératie financière est une cinquième littératie que l'école refuse d'enseigner, et le diagnostic psychologique de la peur, du cynisme et de la paresse comme véritables barrières à la richesse — tout cela réoriente la perception que le lecteur a de l'argent. Ces idées ont engendré tout un genre, des blogs FIRE aux gourous du revenu passif.

Ses faiblesses sont tout aussi évidentes. Les tactiques spécifiques (immobilier sans apport, portefeuilles concentrés plutôt que diversifiés, pression délibérée des créanciers) vont du dépassé au dangereux pour les personnes financièrement fragiles, et les histoires de réussite surfent sur un marché haussier des années 1990 qui flatte le jugement de l'auteur tout en masquant la chance et le biais du survivant. Les critiques notent que Kiyosaki vend des séminaires et des jeux, faisant du livre en partie un entonnoir commercial. Les comptables rejettent catégoriquement ses définitions.

Pourtant, la provocation centrale résiste à l'épreuve de la finance comportementale moderne, qui reconnaît de plus en plus que la richesse est déterminée par le comportement, l'état d'esprit et la patience plutôt que par l'intelligence brute ou le niveau de revenu. Lu comme un évangile, le livre est dangereux. Lu comme un argument qui change les mentalités — selon lequel l'éducation financière s'apprend, que les riches jouent selon des règles différentes mais légales, et que chaque dollar est un vote pour votre futur vous — il reste l'un des livres sur l'argent les plus influents jamais écrits, précisément parce qu'il met le lecteur mal à l'aise face à des conseils qu'il n'avait jamais songé à remettre en question.

Résumé des avis

Les lecteurs louent « Père riche, Père pauvre » pour ses perspectives révélatrices sur la culture financière et les stratégies de création de richesse. Beaucoup attribuent à ce livre le mérite d'avoir changé leur vision de l'argent et de les avoir motivés à prendre le contrôle de leurs finances. Cependant, certains critiques estiment que les conseils sont trop simplifiés et potentiellement risqués. Malgré des avis partagés, le livre reste très influent, suscitant des discussions sur l'éducation financière et remettant en question les conceptions traditionnelles du travail et de la richesse.

Les lecteurs ont aussi lu

Père riche Série

À propos de l'auteur

Autres livres de Robert T. Kiyosaki

Télécharger le PDF

Télécharger l'EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.