Punti chiave

Gestire bene il denaro è questione di comportamento, non di intelligenza o matematica

L'intelligenza non equivale a saggezza finanziaria. Ronald Read, un custode e benzinaio del Vermont che riparò automobili per 25 anni, morì lasciando oltre 8 milioni di dollari, accumulati comprando silenziosamente azioni blue-chip e aspettando decenni. Nel frattempo Richard Fuscone, dirigente di Merrill Lynch laureato a Harvard, finì in bancarotta nella crisi del 2008 dopo essersi pesantemente indebitato per ampliare una villa che costava 90.000 dollari al mese di mantenimento.

La finanza è una competenza soft. Nessun custode supera un cardiochirurgo, ma negli investimenti i non addetti ai lavori battono regolarmente i professionisti titolati. Il denaro viene insegnato come la fisica, con formule e leggi, quando in realtà si comporta come la psicologia, pieno di emozioni e sfumature. Un genio che si fa prendere dal panico è un disastro finanziario; una persona comune dotata di pazienza e disciplina può costruire silenziosamente un patrimonio.

Ciò che colpisce è come questo ridefinisca l'educazione finanziaria stessa. Economisti comportamentali come Richard Thaler e Daniel Kahneman hanno dedicato intere carriere a dimostrare che gli esseri umani deviano sistematicamente dall'attore razionale dell'economia classica, eppure la maggior parte dei programmi di finanza personale insegna ancora l'ottimizzazione anziché l'autoregolazione. Il contrasto tra Read e Fuscone richiama le ricerche sul test del marshmallow e sulla gratificazione differita, dove il temperamento predice i risultati meglio del QI. Una precisazione: il bias di sopravvivenza è reale. Per ogni paziente Ronald Read, altri hanno risparmiato diligentemente e sono stati comunque travolti da un tempismo sfortunato o da una catastrofe sanitaria. Il comportamento inclina potentemente le probabilità a proprio favore, ma non neutralizza del tutto la fortuna — una tensione che il libro stesso affronta con onestà.

Nessuno è pazzo con il denaro; ognuno gioca una partita diversa

La tua esperienza è un errore di arrotondamento. La tua storia personale con il denaro rappresenta forse lo 0,00000001% di ciò che è accaduto nel mondo, eppure determina circa l'80% del modo in cui pensi che il mondo funzioni. Chi è cresciuto durante un periodo di alta inflazione investe in modo diverso da chi è cresciuto con prezzi stabili. Gli economisti Malmendier e Nagel hanno scoperto che gli investitori ancorano la propensione al rischio per tutta la vita ai mercati che hanno vissuto nella prima età adulta, non alla logica.

Scelte apparentemente folli hanno una logica nascosta. Le famiglie americane più povere spendono circa 412 dollari l'anno in biglietti della lotteria, quattro volte più delle più ricche, nonostante il 40% degli americani non riesca a coprire un'emergenza da 400 dollari. Crudele? Forse. Ma per chi non ha alcuna via d'accesso alle comodità che i lettori di finanza danno per scontate, un biglietto è l'unico sogno accessibile. Ogni decisione finanziaria ha senso per la persona che la prende in quel momento.

Questa è empatia come strumento analitico, e si intreccia con la ricerca in psicologia culturale che mostra come le preferenze di rischio non siano tratti fissi ma prodotti dell'ambiente e della scarsità. Gli studi sulla scarsità di Sendhil Mullainathan ed Eldar Shafir dimostrano che la deprivazione finanziaria tassa la larghezza di banda cognitiva, rendendo l'acquisto del biglietto della lotteria meno irrazionale di quanto sembri. Il punto più profondo è l'umiltà: giudicare le scelte finanziarie altrui senza conoscerne il contesto è come criticare un film in cui si è entrati a metà. Una sfida utile, tuttavia, è che comprendere perché un comportamento si verifica non lo rende saggio. Il libro lo riconosce, invitando alla compassione senza avallare l'autosabotaggio.

Rispetta fortuna e rischio come gemelli dietro ogni risultato

Bill Gates ha avuto una fortuna su un milione. Nel 1968 la sua scuola, Lakeside, era una delle pochissime al mondo a possedere un computer. Lo stesso Gates ha dichiarato che senza Lakeside non ci sarebbe stata Microsoft. Il suo amico altrettanto brillante Kent Evans, che condivideva gli stessi talenti e la stessa ambizione, morì in un incidente alpinistico prima di diplomarsi. Stessa entità della forza, direzione opposta.

Giudichiamo male entrambi. Quando valutiamo il successo altrui attribuiamo merito all'abilità; quando valutiamo i nostri fallimenti diamo la colpa al rischio. L'economista premio Nobel Robert Shiller ha detto che ciò che più desidera conoscere è il ruolo esatto della fortuna nel successo. Il consiglio di Housel: sii cauto su chi elogi e chi disprezzi, e studia i modelli generali piuttosto che gli individui estremi, poiché i risultati più estremi sono i meno replicabili e i più intrisi di fortuna.

Questo si sovrappone perfettamente all'errore fondamentale di attribuzione della psicologia sociale, dove gli osservatori sopravvalutano il carattere e sottovalutano le circostanze. Giocati dal caso di Nassim Taleb sviluppa l'argomento parallelo secondo cui i mercati producono sciocchi fortunati indistinguibili dai geni finché la marea non si inverte. La genialità pratica sta nella prescrizione di studiare i modelli anziché le personalità. Warren Buffett è quasi impossibile da emulare perché il suo risultato si colloca così lontano nella coda della distribuzione che il contributo della fortuna è elevato e non misurabile. Una scoperta generale come "le persone che hanno il controllo del proprio tempo sono più felici" è più affidabilmente applicabile. La difficoltà onesta, che l'autore riconosce, è che non possiamo separare nettamente l'abilità dal lancio dei dadi.

Ferma il traguardo che si sposta o la ricchezza ti distruggerà

"Abbastanza" è la competenza finanziaria più rara. Rajat Gupta, cresciuto orfano a Calcutta fino a dirigere McKinsey e sedere nel consiglio di Goldman Sachs, possedeva 100 milioni di dollari eppure commise insider trading inseguendo lo status di miliardario. Bernie Madoff gestiva una legittima società di market-making che guadagnava decine di milioni l'anno prima dello schema Ponzi. Entrambi hanno buttato via tutto perché non avevano il senso del "basta".

Il confronto sociale è una guerra che non puoi vincere. Un esordiente da 500.000 dollari si sente al verde accanto a un compagno di squadra che ne guadagna 36 milioni, il quale si sente modesto rispetto ai gestori di hedge fund che ne guadagnano 340 milioni, i quali guardano in alto verso Buffett che ne accumula 3,5 miliardi l'anno. Il tetto sale all'infinito. La felicità è il risultato meno le aspettative. Reputazione, libertà, famiglia e l'essere amati non valgono il rischio di essere sacrificati per cose di cui non hai bisogno.

L'aneddoto di Vonnegut e Heller che apre il capitolo — dove un romanziere dice a un miliardario degli hedge fund che lui possiede qualcosa che il ricco non avrà mai, cioè "abbastanza" — distilla in una sola parola un'intuizione stoica ed epicurea millenaria. La ricerca moderna sull'adattamento edonico conferma il meccanismo: i vincitori della lotteria e i neopromossi tornano al livello base di felicità man mano che le aspettative si ricalibrano verso l'alto. Ciò che il libro aggiunge è l'asimmetria della rovina. Gupta e Madoff illustrano che l'insaziabilità non è semplicemente insoddisfacente ma attivamente pericolosa, perché inseguire il dollaro marginale finisce per richiedere di scommettere cose insostituibili. La competenza è psicologica, non matematica, e quasi nessuno la insegna.

Il segreto dell'interesse composto non sono i grandi rendimenti, ma orizzonti temporali assurdi

Il vantaggio di Buffett è la longevità, non il genio. Dei circa 84,5 miliardi di dollari di Warren Buffett, circa 84,2 miliardi sono stati accumulati dopo il suo cinquantesimo compleanno, e 81,5 miliardi dopo i sessantacinque anni. Se avesse iniziato a investire a 30 anni e si fosse ritirato a 60 con rendimenti normali, il suo patrimonio sarebbe stato di circa 11,9 milioni di dollari — il 99,9% in meno. La sua abilità è investire; il suo vero segreto è aver investito costantemente per tre quarti di secolo.

I cervelli lineari sottovalutano la crescita esponenziale. Le ere glaciali non si formano per una forza immensa, ma per un sottile strato di neve estiva che semplicemente persiste, riflettendo la luce solare e accumulandosi in lastre spesse chilometri. Il denaro funziona allo stesso modo. Il libro di investimenti più potente, scherza Housel, si intitolerebbe Stai zitto e aspetta: una sola pagina con un grafico di crescita a lungo termine. Buoni rendimenti sostenuti senza interruzione battono rendimenti spettacolari che non possono essere ripetuti.

La scienza cognitiva è reale: gli esseri umani ragionano in modo lineare perché gli ambienti ancestrali raramente presentavano dinamiche esponenziali, ed è per questo che le persone hanno sottovalutato la diffusione iniziale della pandemia e perché Bill Gates una volta dubitò che qualcuno avesse bisogno di un gigabyte di spazio email. Il confronto con Jim Simons è la lama più affilata del capitolo. Simons ha ottenuto un rendimento composto del 66% annuo, il triplo del 22% di Buffett, eppure è molto meno ricco semplicemente perché ha iniziato decenni dopo. Questo ridefinisce l'ossessione dell'intera industria per la massimizzazione dei rendimenti annuali come un errore di categoria. L'implicazione silenziosa, su cui vale la pena riflettere, è che la costanza noiosa e un lungo orizzonte temporale contano più del genio — il che è poco lusinghiero per la mitologia eroica dello stock-picker.

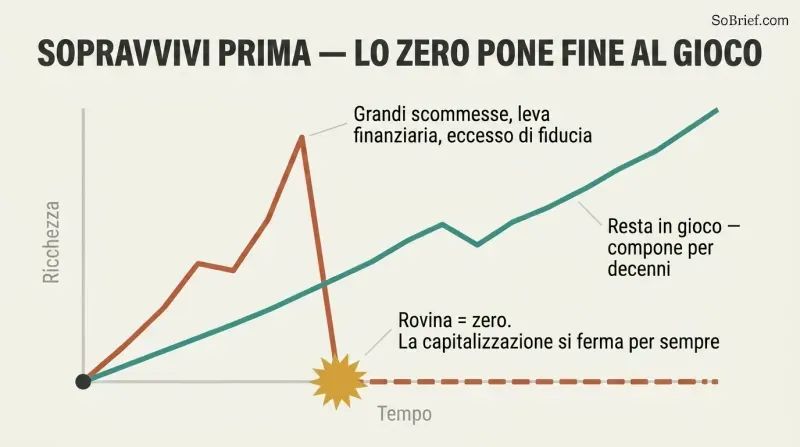

Sopravvivi prima di tutto; la rovina cancella ogni futura opportunità di capitalizzazione

Arricchirsi e restare ricchi sono abilità opposte. Jesse Livermore guadagnò l'equivalente di 3 miliardi di dollari in un solo giorno vendendo allo scoperto durante il crollo del 1929, poi divenne troppo sicuro di sé, fece scommesse più grandi, perse tutto e si tolse la vita. Fare soldi richiede ottimismo e rischio; conservarli richiede frugalità, paranoia e l'umiltà di ammettere che la fortuna ha avuto un ruolo.

Pianifica che il piano non funzionerà. Delle aziende abbastanza di successo da quotarsi in borsa, il 40% finisce per perdere sostanzialmente tutto il proprio valore. Rick Guerin, il terzo socio altrettanto talentuoso di Buffett e Munger, fu costretto a vendere le sue azioni Berkshire durante il crollo del 1973-1974 perché usava la leva finanziaria e aveva fretta. La soluzione è una mente a bilanciere: ottimista sull'arco lungo, paranoica sulle mine disseminate nel mezzo. Il margine di sicurezza ti tiene in gioco.

La strategia a bilanciere di Taleb e la sua massima secondo cui bisogna evitare la rovina a tutti i costi sono al centro di questo capitolo, e la matematica lo conferma. Poiché la capitalizzazione composta richiede tempo ininterrotto, un singolo azzeramento non è una battuta d'arresto ma un reset a zero, che sacrifica interamente il vantaggio asimmetrico futuro. Questo si collega all'economia dell'ergodicità, l'argomento di Ole Peters secondo cui ciò che conta non è il risultato medio tra molti giocatori paralleli, ma la traiettoria del singolo giocatore che non può rigiocare una vita andata in fumo. L'esempio della liquidità durante un mercato rialzista è psicologicamente acuto: tenere polvere asciutta sembra lasciare soldi sul tavolo, eppure prevenire una singola vendita dettata dal panico può superare dozzine di scelte vincenti.

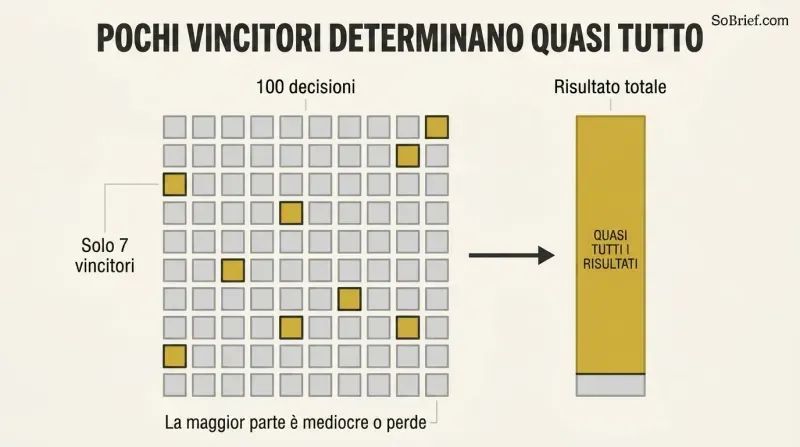

Una manciata di decisioni determina quasi tutti i tuoi risultati

Le code dominano tutto. Il mercante d'arte Heinz Berggruen acquistava capolavori in blocco come un fondo indicizzato; il 99% poteva essere mediocre, ma pochi Picasso resero la collezione del valore di oltre un miliardo. Delle azioni del Russell 3000 dal 1980, il 40% ha perso almeno il 70% senza mai recuperare, mentre appena il 7% dei componenti ha generato di fatto tutti i guadagni dell'indice. Walt Disney produsse centinaia di cartoni animati in perdita prima che gli 83 minuti di Biancaneve trasformassero l'azienda.

Puoi sbagliare metà delle volte e vincere comunque. Peter Lynch diceva che i grandi investitori hanno ragione 6 volte su 10. Buffett ha posseduto tra 400 e 500 azioni ma ha guadagnato la maggior parte del suo denaro con 10. La lezione si estende al comportamento: Sue, che investì attraverso ogni recessione dal 1900 al 2019, finì con 435.551 dollari, molto più degli investitori che fuggirono durante le crisi.

Questa è la visione del mondo basata sulle leggi di potenza, e si generalizza ben oltre la finanza — dal venture capital, dove un singolo investimento può ripagare un intero fondo, alle carriere scientifiche, al botteghino cinematografico. Il dettaglio su Chris Rock, dove lo speciale Netflix rifinito è la coda sopravvissuta di centinaia di esibizioni maldestre in piccoli club, è un vivido promemoria che vediamo solo i prodotti finiti, mai il processo costellato di fallimenti che li precede. L'eco interdisciplinare è Pareto e i mercati frattali di Mandelbrot. Una sfumatura da segnalare: l'investimento indicizzato diversificato cattura le code in sicurezza, ma la caccia concentrata alle code in singole azioni espone gli investitori comuni a quel 40% che va a zero. La strategia con cui si catturano le code conta enormemente.

Il dividendo più alto del denaro è il controllo sul proprio tempo

L'autonomia batte il lusso in termini di felicità. Lo psicologo Angus Campbell scoprì che un forte senso di controllo sulla propria vita predice il benessere meglio del reddito, delle dimensioni della casa o del prestigio lavorativo. La possibilità di fare ciò che vuoi, quando vuoi, con chi vuoi, è il dividendo più alto che il denaro paga. Housel lasciò un prestigioso stage in investment banking dopo un mese perché fare un lavoro che amava con un orario che non poteva controllare gli sembrava un lavoro che odiava.

I lavori moderni non staccano mai. L'imprenditore Derek Sivers disse che il momento in cui si sentì libero fu quando risparmiò 12.000 dollari a vent'anni, non quando vendette la sua azienda più tardi. Eppure gli americani non sono più felici rispetto agli anni Cinquanta nonostante case molto più grandi e auto più veloci, perché il lavoro intellettuale — come il pensiero di John D. Rockefeller — ci segue a casa. Abbiamo comprato cose e ceduto tempo.

La teoria dell'autodeterminazione, sviluppata da Edward Deci e Richard Ryan, identifica indipendentemente l'autonomia come uno dei tre bisogni psicologici fondamentali insieme a competenza e relazionalità, fornendo un solido impianto empirico alla scoperta di Campbell. Il concetto di reattanza — la nostra ribellione istintiva contro la perdita di controllo — spiega perché anche un lavoro amato diventa sofferenza quando è sottoposto al programma di qualcun altro. Le interviste di Karl Pillemer con mille anziani americani, nessuno dei quali disse che lavorare più duramente per soldi fosse la via della felicità, funzionano come una sorta di studio sui rimpianti in punto di morte, facendo eco alle scoperte dell'infermiera palliativista Bronnie Ware. La sottile svolta moderna — che gli smartphone hanno trasformato la giornata lavorativa nell'intera giornata — merita più attenzione di quanta gliene dedichi la cultura della produttività.

La ricchezza è la spesa che non vedi, non quella che vedi

Ricco e benestante sono opposti. Ricco è un reddito elevato attuale — l'auto da 100.000 dollari e la grande casa — che è rumoroso e visibile. La ricchezza è reddito deliberatamente non speso: l'auto non comprata, l'upgrade rifiutato, gli asset finanziari che non sono stati convertiti in oggetti. L'unico dato che una Ferrari ti fornisce è che il proprietario ha 100.000 dollari in meno di prima, o più debiti.

Il Paradosso dell'Uomo in Auto. Le persone comprano cose appariscenti credendo che gli altri li ammireranno, ma chi guarda ammira l'auto ignorando il conducente, immaginandosi mentalmente al volante. La ricchezza è nascosta per definizione, il che rende quasi impossibile impararla per imitazione. Ronald Read divenne un modello solo dopo la morte, perché in vita ogni centesimo del suo patrimonio era invisibile. Il modo per essere ricchi è semplicemente non spendere il denaro che si ha.

La distinzione va contro un'economia della segnalazione da miliardi di dollari. Thorstein Veblen coniò il termine consumo vistoso oltre un secolo fa, e il lavoro di Robert Frank sulla febbre del lusso mostra come la spesa posizionale intrappoli intere società in corse agli armamenti che alzano i costi senza alzare la soddisfazione. La mossa più acuta di Housel è epistemologica: poiché la ricchezza è invisibile, ci mancano modelli da seguire, come uno scrittore aspirante che non potesse leggere grandi libri faticherebbe a migliorare. L'analogia con la dieta — dove essere ricchi è l'allenamento ed essere benestanti è rifiutare il pasto-premio — è memorabile e accurata. Si potrebbe andare oltre: i social media hanno peggiorato il problema dell'invisibilità, trasmettendo solo il consumo e mai la moderazione.

Il tasso di risparmio, non il reddito o i rendimenti, costruisce la tua ricchezza

La frugalità è la variabile controllabile. Così come il mondo risolse la crisi petrolifera degli anni Settanta soprattutto attraverso l'efficienza (gli Stati Uniti usano circa il 60% in meno di energia per dollaro di PIL rispetto al 1950) piuttosto che trovando più petrolio, si costruisce ricchezza avendo bisogno di meno, non guadagnando o rendendo di più. I rendimenti sono incerti e fuori dal tuo controllo; il tuo tasso di risparmio è al 100% nelle tue mani.

Il risparmio è il divario tra ego e reddito. Oltre un livello di base, la spesa serve soprattutto a mostrare agli altri che hai soldi. Aumenta la tua umiltà e aumenterai i tuoi risparmi. Non hai bisogno di un obiettivo specifico per risparmiare; il risparmio senza uno scopo è una copertura contro le inevitabili sorprese della vita e un anticipo sulla flessibilità. In un mondo iperconnesso dove essere intelligenti non è più raro, la flessibilità — la capacità di aspettare l'opportunità giusta — è il vantaggio duraturo.

Questo demolisce silenziosamente l'ossessione dei media finanziari per i rendimenti. L'aritmetica è spietata: i professionisti macinano settimane da 80 ore per aggiungere un decimo di punto percentuale ignorando due o tre punti di inflazione dello stile di vita che non richiedono alcuna cooperazione del mercato. La ricerca comportamentale sul tapis roulant edonico supporta l'inquadramento ego-contro-reddito, poiché spendere per impressionare produce guadagni di status fugaci. L'argomento prospettico è acuto e sottovalutato: man mano che la globalizzazione e il software appiattiscono il valore dell'intelligenza grezza, l'opzionalità diventa l'asset scarso — facendo eco agli economisti del lavoro che notano come l'adattabilità superi ormai le credenziali. Il rendimento non misurabile della liquidità — la libertà di dire no — è precisamente ciò che i fogli di calcolo ignorano e quindi ciò che le persone sottovalutano.

Punta a essere ragionevole, non freddamente razionale, con il denaro

Sostenibile batte ottimale. Una strategia razionale che abbandoni nel panico è peggiore di una imperfetta a cui ti attieni. Il premio Nobel Harry Markowitz, che vinse per aver ottimizzato matematicamente rischio e rendimento, divise il proprio portafoglio 50 e 50 tra azioni e obbligazioni semplicemente per minimizzare il rimpianto futuro. Amare i propri investimenti, avere un bias verso il proprio Paese o tenere un po' di denaro per il stock-picking individuale sono scelte tecnicamente subottimali ma ragionevoli, perché ti tengono in gioco.

L'analogia della febbre. La febbre in realtà aiuta a combattere le infezioni, rallentando alcuni virus fino a 200 volte, eppure la sopprimiamo universalmente perché fa male. Può essere razionale volere la febbre, ma non è ragionevole. Il denaro funziona allo stesso modo. Le probabilità storiche di guadagnare con le azioni americane passano dal 50 e 50 nell'arco di un giorno all'88% su un decennio al 100% su 20 anni, quindi qualsiasi cosa ti tenga investito ha un vantaggio quantificabile.

Questa è una posizione genuinamente controcorrente rispetto all'etica dell'ottimizzazione che domina la finanza quantitativa. La storia della malarioterapia — dove un medico curò la sifilide inducendo la febbre e vinse un Nobel — è un veicolo brillante per la distinzione tra razionale e ragionevole. Si collega alla letteratura sul processo decisionale robusto versus ottimale, dove gli ingegneri preferiscono progetti che tollerano condizioni imperfette rispetto a quelli che massimizzano le prestazioni in condizioni ideali. Lo studio sul pensionamento con leva finanziaria — matematicamente superiore ma psicologicamente insopportabile, dato che nessun essere umano ricostruisce con calma dopo un azzeramento totale — espone il divario tra la carta e le persone. L'affermazione più profonda è che la sostenibilità emotiva è essa stessa un input finanziario quantificabile, non una debolezza da eliminare con l'ingegneria.

Tratta le perdite di mercato come un biglietto d'ingresso, non come una multa per un errore

I rendimenti richiedono un pagamento in volatilità. Il Dow ha reso circa l'11% annuo dal 1950 al 2019, ma il prezzo è stato implacabile: le azioni hanno trascorso enormi periodi ben al di sotto dei massimi precedenti. Netflix ha reso oltre il 35.000% dal 2002 al 2018, eppure ha scambiato sotto il suo picco precedente nel 94% dei giorni. Non esiste una strada senza pedaggio verso rendimenti elevati.

Mentalità del biglietto versus mentalità della multa. Una multa significa che hai fatto qualcosa di sbagliato e dovresti evitarlo; un biglietto significa che hai pagato per qualcosa di buono, come un ingresso a Disneyland. Gli investitori che trattano la volatilità come una multa cercano di schivarla facendo market timing, e di solito pagano il doppio. Morningstar ha scoperto che su 112 fondi tattici progettati per evitare le flessioni, solo nove hanno battuto un semplice fondo 60/40. Jack Welch alla GE livellava gli utili anticipando i guadagni futuri, e gli azionisti alla fine pagarono il conto differito per intero. Trova il prezzo, poi pagalo volentieri.

La riformulazione è più che semantica. L'avversione alla perdita — la scoperta di Kahneman e Tversky secondo cui le perdite bruciano circa il doppio di quanto i guadagni equivalenti facciano piacere — è esattamente ciò che fa percepire la volatilità come una punizione anziché un acquisto. Rietichettando l'esperienza come un biglietto, il libro compie una rivalutazione cognitiva, una tecnica che la psicologia clinica usa per disinnescare l'ansia. Gli esempi del livellamento degli utili di GE e Freddie Mac sono devastanti: il tentativo di offrire rendimenti senza il disagio dell'incertezza non elimina il costo, lo differisce e lo amplifica. Un limite onesto, che il libro riconosce, è che il biglietto non sempre vale il prezzo. A volte piove a Disneyland, e alcuni asset non si riprendono mai.

Analisi

La psicologia dei soldi è un'antologia di venti saggi vagamente collegati, unificati da un'unica tesi: il successo finanziario dipende molto più dal comportamento, dal temperamento e dall'autoregolazione emotiva che dall'intelligenza, dalle formule o dalla conoscenza dei mercati. Morgan Housel, ex editorialista che iniziò a scrivere durante la crisi del 2008, struttura il libro come una sequenza di parabole vivide (un custode che risparmiò più di un dirigente di Harvard, Gates e il suo amico sfortunato, l'ascesa e la rovina di Livermore) piuttosto che come un quadro rigido, il che lo rende memorabile ma occasionalmente ripetitivo. Il pericolo nel riassumerlo è che la sua forza risiede nelle storie, non in principi astraibili; spoglialo degli aneddoti e rischi di ridurre intuizioni profonde a massime da biscotto della fortuna. Il libro si colloca all'intersezione tra economia comportamentale e filosofia di vita di ispirazione stoica. La sua genealogia intellettuale passa attraverso Kahneman, Thaler e Taleb, ma il contributo di Housel è la traduzione: trasforma scoperte accademiche in saggezza da tavola di cucina. Le sue mosse più forti e originali sono le ridefinizioni — la ricchezza come la spesa che non puoi vedere, il risparmio come il divario tra ego e reddito, la volatilità come un biglietto anziché una multa. Queste riformulazioni compiono un autentico lavoro cognitivo, convertendo concetti astratti in posture mentali praticabili.

Vale la pena nominare i limiti del libro. È in gran parte silenzioso sui vincoli sistemici — disuguaglianza strutturale, discriminazione e la realtà che per molte persone il divario di risparmio non è una scelta ma un'impossibilità — sebbene il poscritto finale sul consumatore americano riscatti parzialmente questa lacuna. I consigli sono inoltre orientati verso persone che hanno già un reddito eccedente da gestire. Il bias di sopravvivenza è reale: predica pazienza e frugalità e produrrai dei Ronald Read, ma anche risparmiatori sfortunati schiacciati dal tempismo. Tuttavia, come correttivo alla cultura della finanza personale ossessionata dalla matematica e dalla caccia ai rendimenti, il libro è insolitamente umano, duraturo e silenziosamente radicale nell'insistere che l'obiettivo del denaro non è più denaro, ma l'autonomia sul proprio tempo.

Sintesi delle recensioni

La psicologia dei soldi riceve recensioni per lo più positive grazie alle sue intuizioni accessibili sulla finanza personale e sulla psicologia degli investimenti. I lettori apprezzano le lezioni semplici ma profonde di Housel su ricchezza, felicità e processo decisionale. Molti trovano rinfrescante l'enfasi del libro sul comportamento piuttosto che sull'intelligenza. Alcuni lo criticano perché ripetitivo o privo di profondità per gli investitori esperti. Tuttavia, la maggior parte concorda sul fatto che offra prospettive preziose sul rapporto tra denaro e valori personali, rendendolo particolarmente utile per chi si avvicina per la prima volta alla pianificazione finanziaria.

Altri hanno letto anche

Glossario

La psicologia dei soldi

Il comportamento batte la conoscenza in finanzaL'espressione usata da Housel per indicare le competenze soft, emotive e comportamentali che determinano i risultati finanziari più della conoscenza tecnica o dell'intelligenza. Racchiude l'idea che il denaro non è una scienza esatta governata da formule, ma una disciplina plasmata dalla storia personale, dall'ego, dalla paura e dalla pazienza, in cui persone comuni possono superare gli esperti grazie a un buon comportamento.

Abbastanza

Sapere quando fermarsiLa capacità di impedire che l'asticella del desiderio continui a spostarsi, in modo che l'ambizione non superi la soddisfazione. Housel la presenta come l'abilità finanziaria più difficile e al tempo stesso più protettiva: la consapevolezza che un appetito insaziabile per il di più finisce per spingere le persone a rischiare cose insostituibili, come la reputazione, la libertà e la famiglia.

Ricchezza nascosta contro apparenza di ricchezza

Patrimonio invisibile contro spesa visibileLa distinzione di Housel: essere ricchi significa avere un reddito elevato speso in cose visibili come auto e case, mentre la vera ricchezza è il reddito deliberatamente non speso, ovvero attività finanziarie conservate come opzioni per il futuro. La ricchezza è invisibile per definizione, il che la rende difficile da imitare o da cui imparare.

Le code guidano tutto

Pochi eventi generano la maggior parte dei risultatiIl principio secondo cui un piccolo numero di eventi eccezionali, le code lunghe di una distribuzione, è responsabile della maggior parte dei risultati negli investimenti, negli affari e nella vita. Significa che si può sbagliare la maggior parte delle volte e avere comunque un enorme successo, purché le poche vittorie siano abbastanza grandi.

Margine di errore (margine di sicurezza)

Un cuscinetto che garantisce la sopravvivenzaIl divario tra ciò che ci si aspetta che accada e ciò che potrebbe accadere, incorporato in un piano finanziario affinché si possano sopportare le sorprese e restare investiti abbastanza a lungo perché l'interesse composto faccia il suo lavoro. Housel lo definisce la forza più sottovalutata della finanza; il suo scopo è rendere superflue le previsioni.

Ragionevole più che razionale

La sostenibilità batte l'ottimo matematicoIl consiglio di Housel di perseguire strategie finanziarie a cui si riesce a restare fedeli emotivamente, piuttosto che quelle matematicamente ottimali sulla carta. Poiché ciò che conta di più è restare investiti nel tempo, un piano leggermente imperfetto che si mantiene nei momenti di paura batte un piano perfetto che si abbandona nel panico.

Il paradosso dell'uomo in auto

Gli ammiratori ignorano il proprietarioL'osservazione che le persone comprano auto costose sperando di essere ammirate, ma chi guarda ammira l'auto ignorando il conducente, immaginando se stesso al volante. Illustra come i beni appariscenti raramente procurino il rispetto che le persone desiderano davvero.

La fallacia degli storici come profeti

Usare troppo il passato come mappa del futuroL'espressione di Housel per indicare l'errore di trattare la storia economica e dei mercati come una guida affidabile per il futuro. Poiché gli eventi più importanti sono sorprese senza precedenti e le strutture cambiano continuamente, i dati storici calibrano le aspettative ma non possono prevedere i risultati.

Finzioni seducenti

Credere a ciò che si desidera disperatamenteStorie che le persone accettano come vere perché desiderano disperatamente che lo siano, soprattutto in situazioni ad alta posta in gioco e con scarso controllo. In ambito finanziario, spiegano perché gli investitori si fidano di previsioni inaffidabili e di profezie infondate: più è ampio il divario tra ciò che si vuole e ciò che è reale, più si è vulnerabili.

Sull'autore

Scarica PDF

Scarica EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.