Temel Çıkarımlar

Beyniniz portföyünüzü sabote etmek için programlanmıştır

Dahilik aptallığa karşı bağışıklık sağlamaz. Sir Isaac Newton, Güney Denizi Şirketi'nin hisselerini satın aldı, %100 kârla sattı, ardından çılgınlığa kapılıp çok daha yüksek fiyattan yeniden satın aldı ve 20.000 sterlin — bugünün parasıyla 3 milyon doların üzerinde — kaybetti. Long-Term Capital Management adlı hedge fonundaki iki Nobel ödüllü ekonomist, haftalar içinde 2 milyar dolar kaybetti. Graham "akıllı" yatırımcılığı yeniden tanımlar: önemli olan IQ değil, karakter — sabır, disiplin ve duygusal özdenetimdir.

Dürtüleriniz en kötü anlarda saldırır. 1.000 dolarlık bir kaybın acısı, psikolojik olarak 1.000 dolarlık bir kazancın verdiği hazzın iki katı şiddetinde hissedilir. Hisse senetleri yükseldiğinde beyninizi dopamin basar; düştüğünde ise korku merkeziniz devreye girer ve dip noktada panikle satarsınız. Graham'ın çaresi: dürtüleriniz devreye girmeden onları devre dışı bırakacak sistemler kurmaktır — otomatik yatırım, çeşitlendirme ve yazılı bir yatırım sözleşmesi.

Asla yanılmayı göze alamayacağınız kadar fazla ödemeyin

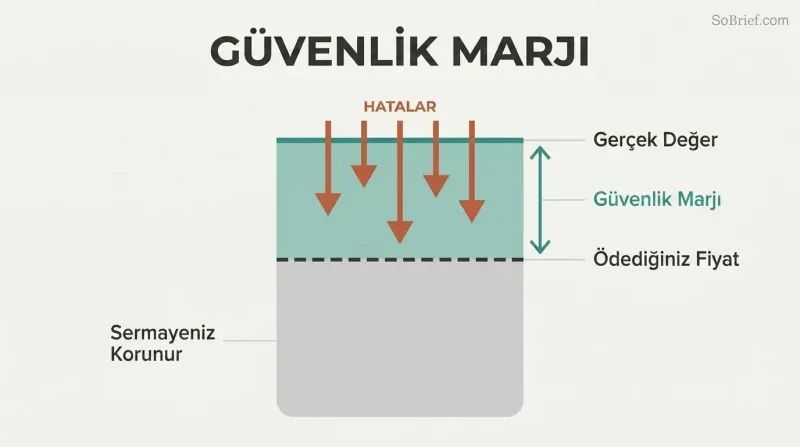

Graham'ın en önemli kavramı. Güvenlik marjı, bir yatırım için ödediğiniz fiyat ile o yatırımın gerçek değeri arasındaki farktır — hatalara, kötü şansa veya öngörülemeyen düşüşlere karşı yerleşik bir tampon bölgedir. Tahviller için bu, kazançların faiz giderlerini en az beş kat karşılaması anlamına gelir. Hisse senetleri için ise, kısmen hatalı bir analiz bile anaparanızı koruyacak şekilde, içsel değerin çok altında bir fiyattan satın almak demektir.

Çeşitlendirme matematiği kesinleştirir. Tek bir hisse senedindeki güvenlik marjı kâr garantisi vermez — daha iyi olasılıklar garanti eder. Yirmi veya daha fazla uygun fiyatlı hisse senedine yayıldığında, kazananlardan elde edilen toplam kâr, başarısız olanlardan kaynaklanan zararları rahatlıkla aşmalıdır. Paranızın %95'ini kaybettiğinizde, sadece başa baş noktasına dönmek için %1.900'lük bir kazanç gerekir — bu yüzden felaket niteliğinde kayıplardan kaçınmak, olağanüstü kazançların peşinden koşmaktan çok daha önemlidir.

Bay Piyasa'yı hizmetkârınız olarak görün, asla efendiniz olarak değil

Graham'ın en ünlü metaforu. Bay Piyasa adında bir ortağınızla birlikte özel bir işletmeye sahip olduğunuzu hayal edin. Her gün size hissenizi almayı ya da kendininkinden daha fazlasını satmayı teklif eder — ruh haline göre çılgınca değişen bir fiyattan. Coşkulu olduğunda saçma sapan yüksek fiyatlar söyler; bunalımdayken hisseleri neredeyse bedavaya verir. Bu manik-depresif birinin işletmenizin değerini belirlemesine asla izin vermezdiniz — ama hisse senedi fiyat göstergeleri kararlarınızı yönlendirdiğinde tam olarak olan budur.

Bay Piyasa iş başında. İnternet şirketi Inktomi, Mart 2000'de hisse başına 231 dolara ulaştı ve bir kuruş bile kâr etmemesine rağmen 25 milyar dolar değerlemeye sahip oldu. Otuz ay sonra 25 sente işlem görüyordu. Yahoo daha sonra tüm şirketi hisse başına 1,65 dolara satın aldı. Bay Piyasa panik yaptığında, akıllı yatırımcı alışverişe çıkar.

Kumar paranızı yatırımlarınızdan ayırın

Graham net bir çizgi çizer. Bir yatırım üç unsur gerektirir: kapsamlı analiz, anaparanın güvenliği ve yeterli — olağanüstü değil — getiri. Bu kriterlerin herhangi birini karşılamayan her şey spekülasyondur. Bu ayrım önemlidir çünkü spekülatörler şansı beceriyle karıştırır, sonra mahvolana kadar bahislerini büyütür. Finans profesörleri Barber ve Odean, en aktif yatırımcıların maliyetler düşüldükten sonra piyasanın yıllık bazda 6,4 puan gerisinde kaldığını tespit etmiştir.

Bir güvenlik duvarı oluşturun. Graham, toplam varlıklarınızın en fazla %10'unu spekülatif hamleler için "çılgın para" hesabı olarak ayırmanızı önerir. Kazandığında asla daha fazla para eklemeyin — tam da o an parayı çekmeniz gereken zamandır. Spekülatif ve yatırım işlemlerini asla aynı hesapta veya düşüncelerinizde birbirine karıştırmayın. Bu güvenlik duvarı, finansal geleceğinizi kumar içgüdünüzden ayırır.

Ya tamamen otomatik pilotta yatırım yapın ya da bunu ikinci bir iş gibi ele alın

İki yol, sıfır kestirme. Graham yatırımcıları "savunmacı" (pasif) ve "girişimci" (aktif) olarak ikiye ayırır. Savunmacı yatırımcı güvenlik ve minimum çaba ister — endeks fonları ve tahvillerden oluşan otomatik pilotta bir portföy kurar, yılda iki kez yeniden dengeler. Girişimci yatırımcı ise düşük değerlenmiş hisse senetlerini, sorunlu tahvilleri ve özel durumları araştırmaya ciddi zaman ayırır ve analitik becerisiyle ortalamanın üzerinde getiri elde etmeyi hedefler.

Orta yol bir tuzaktır. Hisse senedi seçimine yarım yamalak bir girişim — hafta sonları finansal web sitelerini gelişigüzel taramak — size her iki yaklaşımın da en kötüsünü verir: pasif yatırım için çok fazla çaba, aktif başarı için çok az titizlik. Profesyonel düzeyde analize kendinizi adayamıyorsanız, sadeliği benimseyin. Seçim tamamen zamanınıza ve mizacınıza bağlıdır, asla ne kadar risk kaldırabileceğinize değil.

Patlama yapan sektörler güvenilir bir şekilde hayal kırıklığına uğramış yatırımcılar üretir

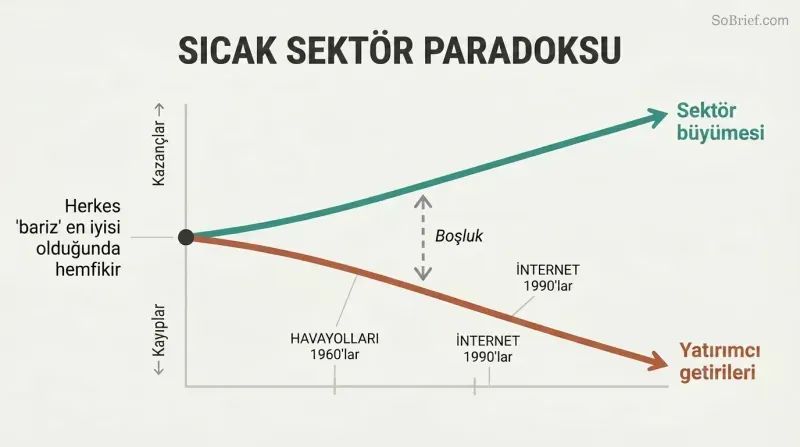

Havayolu paradoksu ebedidir. Hava trafiği yirminci yüzyılın ortalarında olağanüstü büyüdü — ancak havayolları yalnızca 1970 yılında hissedarlarına 200 milyon dolar kaybettirdi. Aynı kalıp internet yatırımcılarını da mahvetti: teknoloji dünyayı değiştirdi, ancak çoğu teknoloji hissesi sahiplerinin servetini yok etti. Yatırım fonlarındaki yüksek maaşlı uzmanlar bile bu umut vadeden sektörlerin oldukça kısa vadeli geleceği konusunda tamamen yanıldı.

Tuzağın iki çenesi vardır. Birincisi, herkes bir sektörün "açıkça" en iyi olduğu konusunda hemfikir olduğunda, hisse fiyatları zaten bu iyimserliği yansıtır — güvenlik marjı sıfıra iner. İkincisi, profesyoneller bile sıcak bir sektörde kazananları güvenilir bir şekilde seçemez. 1960'larda bilgisayar hissesi tutan yatırım fonlarının çoğu, IBM hariç her seçimde para kaybetti. Bir sektörün büyümesini öngörmek ile bundan kâr etmek tamamen farklı becerilerdir.

Endeks fonlarına düzenli sabit tutarla yatırım yapın, sonra izlemeyi bırakın

En güçlü strateji hiçbir yetenek gerektirmez. Düzenli sabit tutarlı yatırım (dolar maliyet ortalaması), piyasa koşullarından bağımsız olarak düzenli aralıklarla aynı sabit miktarı yatırmak demektir — fiyatlar düştüğünde otomatik olarak daha fazla, yükseldiğinde daha az hisse satın alırsınız. Eylül 1929'dan — mümkün olan en kötü zamanlama — başlayarak S&P 500'e aylık 100 dolar yatırsaydınız, Ağustos 1939'a kadar 15.571 dolarınız olurdu. Zirve noktasında yatırılan 12.000 dolarlık toplu yatırım ise sadece 7.223 dolara düşerdi.

Endeks fonları bunu zahmetsiz hale getirir. Hem Graham hem de Buffett, toplam piyasa endeks fonlarını çoğu yatırımcı için en iyi tek seçenek olarak destekler. Üç tane edinin — ABD hisseleri, uluslararası hisseler ve tahviller — katkıları otomatik pilota alın ve altı ayda bir yeniden dengeleyin. Biri size piyasa koşullarını sorduğunda, en güçlü cevap şudur: "Bilmiyorum ve umurumda değil."

Herhangi bir hisse senedi almadan önce Graham'ın yedi katı filtresini uygulayın

Yedi adımda savunmacı hisse senedi taraması:

1. Yeterli büyüklük: yıllık satışlarda en az 100 milyon dolar

2. Güçlü mali yapı: dönen varlıklar kısa vadeli borçların en az 2 katı

3. Kazanç istikrarı: 10 yıl boyunca her yıl pozitif kazanç

4. Temettü geçmişi: 20 yılı aşkın kesintisiz ödeme

5. Kazanç büyümesi: 10 yıl içinde en az üçte bir artış

6. Makul F/K oranı: fiyat, üç yıllık ortalama kazancın en fazla 15 katı

7. Makul fiyat/defter değeri oranı: defter değerinin en fazla 1,5 katı

Bu filtreler tasarım gereği gösterişli hisseleri eler. Popüler büyüme hisselerinin çoğu 6. ve 7. kriterleri karşılayamaz — ki amaç da budur. Graham, heyecan verici değerlemelerdeki heyecan verici hikâyeleri değil, makul fiyatlardaki kanıtlanmış işletmeleri ister. Birleşik test (F/K × fiyat/defter değeri 22,5'in altında olmalıdır) spekülasyona matematiksel bir tavan koyar.

Hisse başına kazanç kolayca manipüle edilebilir — her zaman çok yıllık ortalamaları kullanın

Bir şirket, dört farklı kazanç. 1970 yılında Aluminum Company of America (ALCOA), hangi düzeltmeleri hesaba kattığınıza bağlı olarak hisse başına 5,20 dolar, 5,01 dolar, 4,32 dolar veya 4,19 dolar kazanç bildirdi. En yüksek rakam en düşüğün %24 üzerindeydi. Şirketler "özel giderler", amortisman yöntemlerindeki değişiklikler, emeklilik fonu gelir varsayımları ve rahatsız edici giderleri çıkaran proforma raporlama yoluyla sonuçları rutin olarak şişirir.

Graham'ın panzehiri: yedi ila on yıllık ortalama alın. Kısa vadeli kazançlar kolayca manipüle edilir; uzun vadeli ortalamalar manipülasyona direnir. Tüm o "tekrarlanmayan" giderleri dahil edin — bunlar iç karartıcı bir düzenlilikle tekrarlanır. Mali dipnotları sondan başlayarak, son sayfadan okuyun: bir şirketin gizlemek istediği her şey arkaya gömülüdür. "Olağanüstü" maliyetler her yıl ortaya çıkıyorsa, bunlar olağandır.

Wall Street'in nefret ettiği büyük, sağlam hisseleri satın alın

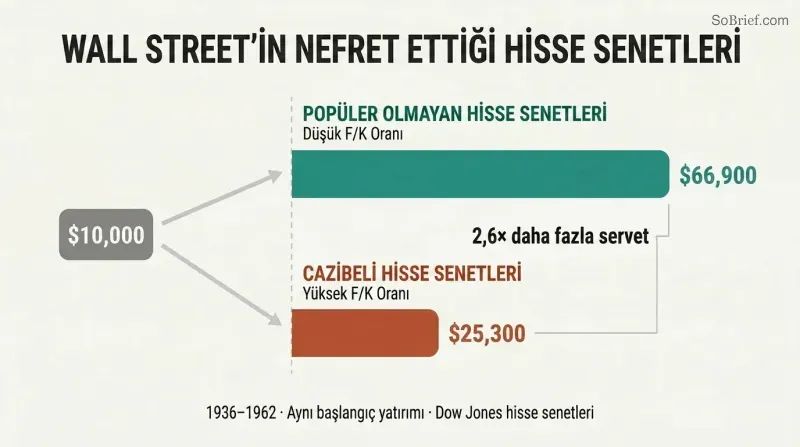

Popüler olmayan büyük şirketler gösterişli hisseleri ezer. 1937'den 1969'a kadar yapılan 34 yıllık testin 25'inde, Dow Jones Sanayi Ortalaması'ndaki en düşük F/K oranlı hisseler, en yüksek F/K oranlı hisseleri geride bıraktı. 1936'da düşük çarpanlı hisselere yatırılan 10.000 dolar, 1962'ye kadar 66.900 dolara büyüdü; aynı miktar yüksek çarpanlı gözde hisselere yatırılsaydı yalnızca 25.300 dolara — yarısından azına — ulaşırdı.

Bu kalıp her dönemde tekrarlanır. Zweig'in güncellenmiş karşılaştırmasında, 26 katı kazançla işlem gören kurumsal gıda dağıtıcısı Sysco, 219 katı kazançla işlem gören internet devi Cisco Systems'ı ezdi. Geçici kötü haberler güçlü bir şirketin hissesini vurduğunda, Wall Street genellikle onu iş değerinin çok altına indirir. Fiyat ile değer arasındaki bu fark, tam olarak girişimci yatırımcının en iyi fırsatlarının gizlendiği yerdir.

Analiz

Akıllı Yatırımcı, sıklıkla şimdiye kadar yazılmış en büyük yatırım kitabı olarak nitelendirilir — bu onayı bizzat Warren Buffett taşır. Ancak onu yalnızca bir 'yatırım kitabı' olarak adlandırmak, katkısını küçümser. Özünde bu, bir finans kılavuzu kılığına bürünmüş uygulamalı davranışsal psikoloji eseridir. Graham'ın en kalıcı içgörüsü — mizacın teknikten daha önemli olduğu — davranışsal ekonomi alanının tamamını onlarca yıl önceden öngörmüştür. Kahneman ve Tversky'nin kayıptan kaçınma ve aşırı güven üzerine araştırmaları 1970'lere kadar gelmeyecekti, ancak Graham aynı patolojileri çoktan teşhis etmiş ve Bay Piyasa alegorisi ile duygusal dürtüleri devre dışı bırakan mekanik kurallar konusundaki ısrarıyla çareler sunmuştu.

Kitabı kalıcı kılan şey yapısal bütünlüğüdür. Graham size yalnızca ne alacağınızı söylemez — eksiksiz bir karar mimarisi inşa eder. Savunmacı/girişimci ayrımı, herhangi bir hisse senedi satın alınmadan önce öz farkındalığı zorunlu kılar. Güvenlik marjı kavramı, varlık sınıfları genelinde evrensel olarak uygulanır. Yedi hisse senedi seçim kriteri, tekrarlanabilir bir tarama süreci sağlar. Ve yazılı yatırım sözleşmesi, soyut felsefeyi davranışsal bir taahhüt aracına dönüştürür. Çok az finans kitabı felsefe, psikoloji ve sürecin bu yukarıdan aşağıya entegrasyonunu sunar.

Kitabın sınırlamalarını da kabul etmek gerekir. Graham'ın maddi defter değerine verdiği önem, modern piyasalara hâkim olan maddi olmayan varlık ağırlıklı işletmeler — yazılım platformları, marka portföyleri, ağ etkileri — tarafından sorgulanmıştır. Tahvil analizi, artık geçerliliğini yitirmiş yüzyıl ortası faiz oranı ortamlarını yansıtır ve tüm büyüme hissesi yatırımlarına yönelik şüpheciliği, baskın teknoloji firmalarının bileşik avantajlarının son derece dayanıklı olduğunu kanıtladığı bir çağda tartışmalı biçimde fazla kapsamlıdır. Zweig'in yorumu bu boşlukları kısmen kapatır ancak sanayi ekonomisine dayanan bir çerçeveyi tamamen modernize edemez.

Yine de yatırımın paradoksu şudur: piyasalar ne kadar evrilirse, insan psikolojisi o kadar aynı kalır. 1949'dan bu yana her balon, Graham'ın temel uyarısını doğrulamıştır: yatırımcının baş düşmanı piyasa değil, kendisidir. Bu ilkenin son kullanma tarihi yoktur — ve temelde bu kitabın da.

İnceleme Özeti

Akıllı Yatırımcı, değer yatırımcılığına yönelik klasik bir rehber olarak yaygın biçimde kabul görmektedir. Okuyucular zamansız ilkelerini ve içgörülerini övmekle birlikte, bazıları kitabı yoğun ve güncelliğini yitirmiş bulmaktadır. Kitap, uzun vadeli yatırım yapmayı, şirket temellerini anlamayı ve güvenlik marjını korumayı vurgular. Birçok kişi kitabı yatırımcılar için vazgeçilmez bir okuma olarak değerlendirmekte olup, Warren Buffett'ın onayı itibarını daha da artırmaktadır. Bazıları karmaşıklığıyla zorlanırken, diğerleri derinliğini ve tarihsel perspektifini takdir etmektedir. Jason Zweig'in güncellenmiş yorumları, Graham'ın öğretilerini modern okuyucular için bağlama oturtmaya yardımcı olmaktadır.

Diğer Okunanlar

Sözlük

Güvenlik Marjı

Fiyat ile değer arasındaki tamponBir menkul kıymet için ödenen fiyat ile tahmini içsel değeri arasındaki fark; analitik hata, kötü şans veya piyasa düşüşlerine karşı bir tampon görevi görür. Graham bunu sağlam yatırımın temel kavramı olarak değerlendirir. Bu kavram, geleceğe ilişkin tahminlere dayanmak yerine finansal verilerle kanıtlanabilir; örneğin kazançların faiz giderlerini geniş bir marjla aşması veya hisse senedi fiyatının net varlık değerinin çok altında olması gibi.

Bay Piyasa

Piyasa irrasyonelliğinin metaforuGraham'ın, her gün gelip duygusal durumuna göre çılgınca dalgalanan fiyatlarla hisselerinizi almayı ya da size kendi hisselerini satmayı teklif eden manik-depresif bir iş ortağı alegorisi. Akıllı yatırımcı, Bay Piyasa'nın ruh hali dalgalanmalarını ucuzdan alıp pahalıya satma fırsatı olarak kullanır, ancak Bay Piyasa'nın varlıklarının içsel değerini belirlemesine asla izin vermez. 8. Bölüm'de tanıtılan bu kavram, yatırım literatüründe en çok alıntılanan metafor olmaya devam etmektedir.

Savunmacı (pasif) yatırımcı

Güvenlik öncelikli, düşük çaba gerektiren yatırımcıGraham'ın iki yatırımcı arketipinden biri. Savunmacı yatırımcının temel hedefleri ciddi hatalardan kaçınmak ve portföy kararlarına ayrılan zaman ile çabayı en aza indirmektir. Önerilen yaklaşım, yüksek kaliteli tahviller ile önde gelen adi hisse senetleri (veya endeks fonları) arasında bölünmüş, periyodik olarak yeniden dengelenen çeşitlendirilmiş bir portföy tutmayı ve bireysel hisse senedi alımları için katı nicel kriterler uygulamayı içerir.

Girişimci (agresif) yatırımcı

Araştırma yoğun, aktif yatırımcıGraham'ın ikinci yatırımcı arketipi. Girişimci yatırımcı, hem sağlam hem de ortalamadan daha cazip menkul kıymetleri seçmek için önemli ölçüde zaman, enerji ve analitik beceri harcamaya isteklidir. Bu, değerinin altında işlem gören büyük şirketleri, net dönen varlık değerinin altındaki pazarlık hisselerini, birleşme arbitrajı gibi özel durumları ve sorunlu tahvilleri içerebilir; bunların tümü kanıtlanabilir bir güvenlik marjı ile satın alınmalıdır.

Net dönen varlık (pazarlık) hisseleri

İşletme sermayesinin altında fiyatlanan hisselerHisse senetleri, dönen varlıklarından tüm borçları çıkarıldıktan sonra kalan tutarın altında satın alınabilen şirketlerdir; bu durum şirketin sabit varlıklarını, tesislerini ve şerefiyesini fiilen sıfır olarak değerlendirir. Graham'ın tercih ettiği pazarlık kategorisi olup, çeşitlendirilmiş bir grup halinde satın alındığında tarihsel olarak güçlü getiriler sağlamıştır. Graham-Newman Corp., bunları hisse başına net dönen varlık değerinin üçte ikisi veya altında satın almayı şart koşuyordu.

Kazanç gücü

Sürdürülebilir ortalama kazanç kapasitesiGraham'ın, temsili bir geçmiş dönemdeki iş koşullarının devam etmesi halinde bir şirketin yılda makul olarak kazanması beklenen tutarı ifade eden terimi. Tek bir yakın dönem yerine yedi ila on yıllık ortalama kazançlar kullanılarak hesaplanan kazanç gücü, döngüsel dalgalanmaları ve tek seferlik bozulmaları düzleştirerek, herhangi bir yılın raporlanan sonuçlarından daha güvenilir bir hisse senedi değerleme temeli sağlar.

Düzenli sabit tutarlı yatırım (Dolar maliyet ortalaması)

Fiyattan bağımsız düzenli sabit yatırımYatırımcının mevcut piyasa fiyatından bağımsız olarak düzenli aralıklarla (aylık, üç aylık veya başka periyotlarla) bir menkul kıymete veya fona aynı sabit dolar tutarını yatırdığı formül yatırım tekniği. Bu yöntem, fiyatlar düşükken otomatik olarak daha fazla, yüksekken daha az hisse satın alarak zaman içinde uygun bir ortalama maliyet oluşturur ve piyasayı zamanlamanın imkansız görevini ortadan kaldırır.

Yazar Hakkında

PDF İndir

EPUB İndir

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.