Idees clau

1. El Quadrant CASHFLOW: Comprèn la teva situació financera

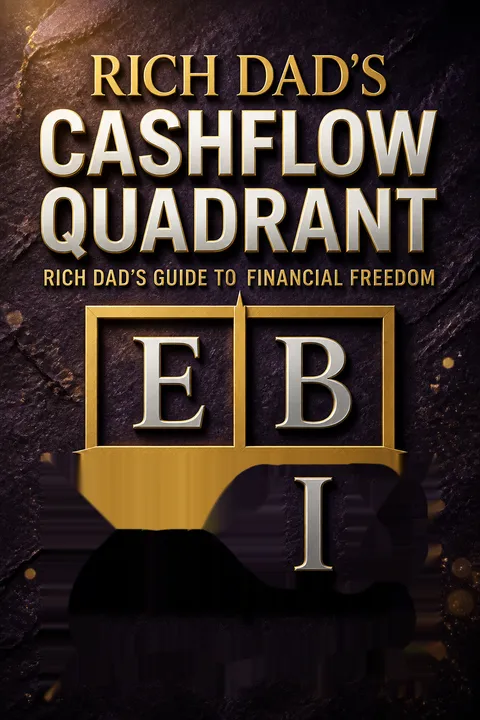

El Quadrant CASHFLOW representa les diferents maneres en què s’obté ingressos o diners.

Els quatre quadrants. El Quadrant CASHFLOW es divideix en:

- E (Empleat): Treballar per a algú altre

- S (Autònom): Tenir un treball propi

- B (Propietari d’empresa): Tenir un sistema

- I (Inversor): Que els diners treballin per tu

Cada quadrant requereix habilitats, mentalitats i enfocaments diferents envers els diners. Entendre en quin quadrant ets i on vols arribar és fonamental per a l’èxit financer.

2. Passa d’Empleat a Propietari d’Empresa i Inversor

Per reduir els impostos, compra una casa més gran i endeuta’t més per obtenir deduccions fiscals.

Posa en dubte la saviesa convencional. El consell tradicional de trobar una bona feina, comprar una casa gran i confiar en les deduccions fiscals sovint porta a dificultats econòmiques. En canvi:

- Centra’t a crear empreses (quadrant B)

- Inverteix en actius que generin ingressos (quadrant I)

- Prioritza el flux de caixa per sobre de la seguretat laboral

- Aprèn a crear sistemes que generin riquesa

Aquest canvi exigeix una transformació en la mentalitat i l’enfocament cap als diners, passant de buscar seguretat a perseguir la llibertat financera.

3. Desenvolupa la Intel·ligència i la Cultura Financera

La intel·ligència financera no és tant quant diners guanyes, sinó quant en conserves, com de dur treballen per tu i durant quantes generacions els mantens.

Components clau de la intel·ligència financera:

- Entendre els estats financers

- Reconèixer la diferència entre actius i passius

- Gestionar el flux de caixa de manera efectiva

- Saber com aprofitar el deute

Desenvolupar la intel·ligència financera implica aprendre contínuament, practicar amb situacions reals i qüestionar les teves creences sobre els diners.

4. Supera les Barreres Emocionals cap a la Riquesa

L’èxit és un mal mestre. Aprenem més de nosaltres mateixos quan fracassem… així que no tinguis por de fallar.

Identifica i afronta els obstacles emocionals:

- Por al fracàs

- Necessitat de seguretat

- Desig de gratificació immediata

- Perfeccionisme

Superar aquestes barreres emocionals requereix:

- Acceptar el fracàs com una oportunitat d’aprenentatge

- Desenvolupar una perspectiva a llarg termini

- Practicar la gratificació retardada

- Assumir riscos calculats

5. Crea Actius i Gestiona el Flux de Caixa

El teu benefici es fa quan compres… no quan vens.

Focalitza’t en construir actius. Estratègies clau:

- Identificar oportunitats per crear o adquirir actius

- Prioritzar inversions que generin flux de caixa

- Entendre els cicles de mercat i el moment adequat

- Reinvertir els beneficis per fer créixer la base d’actius

Una gestió efectiva del flux de caixa implica:

- Pagar-te a tu mateix primer

- Minimitzar despeses

- Utilitzar el deute de manera estratègica

- Monitoritzar i ajustar contínuament la teva estratègia financera

6. Distingir entre Deute Bo i Deute Dolent

El deute bo és aquell que algú altre paga per tu, i el deute dolent és el que pagues amb el teu esforç i suor.

Aprofita el deute amb saviesa:

- Deute bo: Finança actius que generen ingressos (per exemple, immobles de lloguer)

- Deute dolent: Finança passius o consumibles (per exemple, deutes de targetes de crèdit)

Estratègies per utilitzar el deute de manera efectiva:

- Invertir en actius amb flux de caixa positiu

- Entendre i aprofitar avantatges fiscals

- Formar-te constantment en estratègies financeres

- Considerar sempre les implicacions a llarg termini del deute

7. Resol Problemes Financers per Crear Oportunitats

Si vols adquirir gran riquesa ràpidament, afronta grans problemes financers.

Busca i resol problemes. La creació de riquesa sovint prové de:

- Identificar ineficiències del mercat

- Oferir solucions a problemes financers complexos

- Recuperar actius o empreses en dificultats

Desenvolupar habilitats per resoldre problemes:

- Comença amb reptes petits i aprèn de cada experiència

- Connecta amb altres que resolen problemes

- Forma’t contínuament en diferents sectors i mercats

- Estigues disposat a assumir riscos calculats

8. Construeix una Empresa Abans de Convertir-te en Inversor

Per tenir èxit com a “B”, has de controlar cap a on flueix el teu flux de caixa.

Prioritza la propietat empresarial:

- Desenvolupa sistemes que generin ingressos

- Aprèn a liderar i gestionar persones

- Crea valor a través de productes o serveis

- Construeix una marca i presència al mercat

Avantatges de crear una empresa abans d’invertir:

- Genera flux de caixa per a les inversions

- Proporciona experiència pràctica financera i de gestió

- Desenvolupa una xarxa de contactes i recursos

- Ofereix avantatges fiscals i estratègies de protecció d’actius

9. Pren el Control de la Teva Educació Financera

Si no saps llegir números, hauràs de confiar en l’opinió d’altri.

Inverteix en el teu coneixement financer:

- Llegeix llibres i diaris financers

- Assisteix a seminaris i tallers

- Juga a jocs d’educació financera (per exemple, CASHFLOW)

- Busca mentors amb èxit financer provat

Estratègies per aprendre contínuament:

- Reserva temps setmanal per a l’educació financera

- Aplica els coneixements a situacions reals

- Uneix-te o crea un grup d’estudi sobre cultura financera

- Qüestiona les teves creences i busca perspectives diverses

10. Accepta el Risc i Evita Ser Imprudent

No estar format és un risc.

Entén i gestiona el risc:

- Distingir entre riscos calculats i comportaments temeraris

- Desenvolupar estratègies per mitigar possibles pèrdues

- Formar-te contínuament sobre tendències i oportunitats del mercat

- Construir una xarxa diversa d’assessors i socis

Estratègies per assumir riscos intel·ligents:

- Comença petit i escala a mesura que guanyes experiència

- Sempre tingues una estratègia de sortida

- Revisa i ajusta regularment la teva tolerància al risc

- Aprèn tant dels èxits com dels fracassos

11. Tria el teu Tipus d’Inversor i la Teva Via Ràpida Financera

La direcció del flux de caixa ho és tot.

Identifica el teu tipus d’inversor:

- Tipus A: Busca problemes per resoldre

- Tipus B: Busca consell expert

- Tipus C: Evita la responsabilitat financera

Estratègies per trobar la teva via ràpida financera:

- Desenvolupa experiència en resoldre problemes financers específics

- Construeix una xarxa de consellers i socis de confiança

- Centra’t en les teves fortaleses i delega les debilitats

- Busca contínuament oportunitats per aprendre i créixer

Resum de ressenyes

El llibre Cash Flow Quadrant va rebre opinions diverses. Molts van valorar positivament les seves reflexions sobre l’educació financera i els canvis de mentalitat, considerant-lo revelador i amb un potencial transformador. Els lectors van agrair les explicacions de Kiyosaki sobre les diferents fonts d’ingressos i els camins cap a la llibertat financera. No obstant això, alguns van criticar el llibre per resultar repetitiu, per la manca de consells pràctics i per simplificar en excés conceptes financers complexos. També es va posar en evidència la controvèrsia que susciten les opinions de Kiyosaki sobre l’educació formal i la seva autopromoció al llarg de l’obra. En conjunt, els lectors van trobar valor en les idees principals del llibre, tot i que les seves opinions sobre la manera com s’exposen i la seva aplicabilitat van ser diverses.

La gent també llegeix

Preguntes freqüents

What's Rich Dad's Cashflow Quadrant about?

- Financial Freedom Focus: The book explores achieving financial freedom by understanding different income sources through the CASHFLOW Quadrant.

- Quadrant Categories: It categorizes individuals into four types: Employee (E), Self-employed (S), Business owner (B), and Investor (I).

- Mindset Differences: The left side (E and S) focuses on job security, while the right side (B and I) emphasizes wealth creation and financial independence.

- Path to Change: Kiyosaki encourages moving from the left to the right side of the Quadrant for financial freedom.

Why should I read Rich Dad's Cashflow Quadrant?

- Transformative Insights: The book challenges conventional beliefs about job security and wealth, offering new perspectives on money.

- Practical Guidance: It provides actionable steps and strategies for achieving financial independence.

- Relatable Examples: Kiyosaki shares personal anecdotes and lessons from his "rich dad," making the concepts easy to understand and apply.

What are the key takeaways of Rich Dad's Cashflow Quadrant?

- Quadrant Understanding: Recognizing where you currently stand in the Quadrant helps identify your path to financial freedom.

- Financial Education Importance: Kiyosaki stresses the need for financial education to navigate money management and investing complexities.

- Mindset Shift: A significant takeaway is shifting from seeking job security to pursuing financial freedom through entrepreneurship and investing.

What is the CASHFLOW Quadrant in Rich Dad's Cashflow Quadrant?

- Four Income Sources: The Quadrant categorizes income sources as Employee (E), Self-employed (S), Business owner (B), and Investor (I).

- Left vs. Right Side: The left side (E and S) is about job security, while the right side (B and I) focuses on wealth through business and investments.

- Path to Financial Freedom: Understanding the Quadrant helps individuals identify their current financial situation and steps to improve it.

How does Rich Dad's Cashflow Quadrant define an asset and a liability?

- Asset Definition: An asset is something that puts money into your pocket, like rental properties or dividend-paying stocks.

- Liability Definition: A liability takes money out of your pocket, such as debts and expenses that do not generate income.

- Understanding Importance: Kiyosaki emphasizes understanding these definitions to make informed financial decisions, as many mistakenly consider liabilities as assets.

How can I transition from the E or S quadrant to the B or I quadrant according to Rich Dad's Cashflow Quadrant?

- Education and Learning: Financial education is crucial for making informed decisions and understanding the market.

- Start Small: Begin with small steps towards entrepreneurship or investing to gain experience and confidence.

- Seek Mentorship: A mentor who has successfully transitioned can provide valuable guidance and support.

What are the three kinds of business systems mentioned in Rich Dad's Cashflow Quadrant?

- Traditional C-type Corporations: These require developing your own system and significant effort to run effectively.

- Franchises: Operating under an established system reduces the risk of starting a new business from scratch.

- Network Marketing: Joining an existing system offers a low-cost entry point and potential for passive income.

What is financial intelligence according to Rich Dad's Cashflow Quadrant?

- Money Management Understanding: It involves managing money effectively, including making, keeping, and growing it over time.

- Distinguishing Facts from Opinions: Recognizing the difference is crucial for sound investment decisions.

- Long-Term Perspective: Financial intelligence includes understanding risks and rewards associated with different strategies.

What are the seven levels of investors discussed in Rich Dad's Cashflow Quadrant?

- Level 0: Nothing to Invest: Living paycheck to paycheck with no money to invest.

- Level 1: Borrowers: Relying on borrowing, leading to a cycle of debt.

- Level 2: Savers: Using low-risk, low-return vehicles, missing better opportunities.

- Level 3-6: Ranging from "Smart" Investors to Capitalists, each level shows increasing sophistication and wealth creation.

How does Rich Dad's Cashflow Quadrant suggest managing risk in investing?

- Education is Key: Understanding the market and financial principles is crucial for managing risk.

- Start Small and Learn: Small investments allow learning from mistakes without significant risk.

- Diversification and Strategy: Focus on well-researched investments with a clear strategy to mitigate risk.

What are some common misconceptions about money discussed in Rich Dad's Cashflow Quadrant?

- Job Security Misconception: True security comes from owning assets, not job security.

- Home as an Asset: Homes are often liabilities due to ongoing expenses, not assets.

- Investment Risks: Investing isn't inherently risky; lack of education poses the real risk.

What are the best quotes from Rich Dad's Cashflow Quadrant and what do they mean?

- “True freedom requires financial freedom.”: Financial independence is essential for overall freedom in life.

- “Profit is made when you buy.”: Successful investing starts with informed purchasing decisions.

- “Indebtedness equals poverty.”: Debt limits financial freedom; strive for independence.

Pare Ric Sèrie

Sobre l'autor

Altres llibres de Robert T. Kiyosaki

Descarregar PDF

Descarregar EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.