Points clés

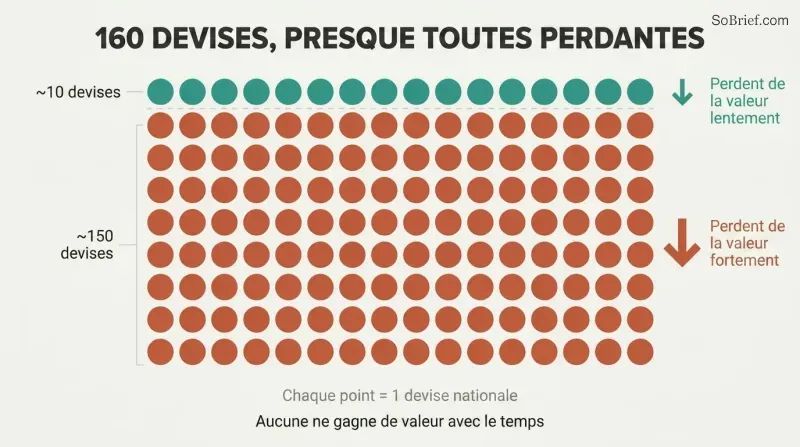

La plupart des 160 monnaies du monde piègent les épargnants dans un jeu perdant

Le problème monétaire mondial est vertigineux. En 2022, la Türkiye a atteint 85 % d'inflation ; l'Argentine a dépassé les 100 %. L'Égypte a divisé par deux la valeur de sa monnaie à deux reprises en six ans, anéantissant l'épargne du jour au lendemain. Le Liban a gelé les dépôts bancaires si sévèrement que des citoyens ont littéralement braqué des banques pour récupérer leur propre argent. Même dans les pays riches, plus de 18 000 milliards de dollars d'obligations offraient des rendements négatifs au plus fort du phénomène — les gens payaient pour avoir le privilège de prêter aux gouvernements.

Il existe environ 160 monnaies fiduciaires, chacune détenant un monopole dans sa propre juridiction et n'ayant guère cours en dehors. L'ordre financier mondial fonctionne pratiquement comme un système de troc. Une poignée de grandes monnaies perdent lentement de la valeur ; la plupart des autres se dévaluent brutalement et fréquemment. Le comité de douze personnes de la Réserve fédérale fixe les conditions monétaires pour 330 millions d'Américains et des milliards de personnes à travers le monde.

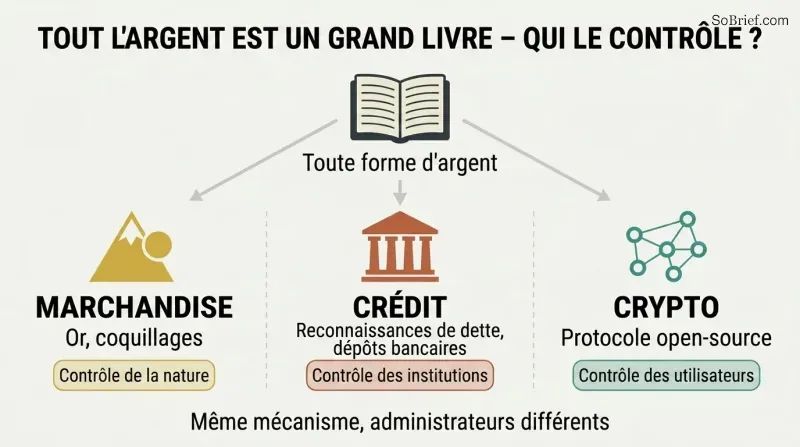

Considérez toute forme de monnaie comme un registre — puis demandez-vous qui le contrôle

L'intuition unificatrice d'Alden est simple. La monnaie-marchandise (or, coquillages) comme la monnaie de crédit (reconnaissances de dette, dépôts bancaires) ne sont que des manières différentes de tenir un registre. Avec la monnaie-marchandise, la nature contrôle le registre par la rareté physique du matériau — personne ne peut tricher. Avec la monnaie de crédit, des institutions humaines contrôlent le registre — et les institutions humaines peuvent déprécier la monnaie, et le font effectivement. Avec les cryptomonnaies open source, les utilisateurs contrôlent collectivement le registre grâce au code et à la cryptographie.

Ce cadre conceptuel, qu'Alden appelle la théorie du registre de la monnaie, réconcilie le conflit de longue date entre la théorie de la monnaie-marchandise (école autrichienne) et la théorie du crédit (chartalistes, TMM). Les deux théories ont partiellement raison, car toutes deux décrivent des méthodes différentes de tenue d'un registre, avec des administrateurs différents et des modes de défaillance différents.

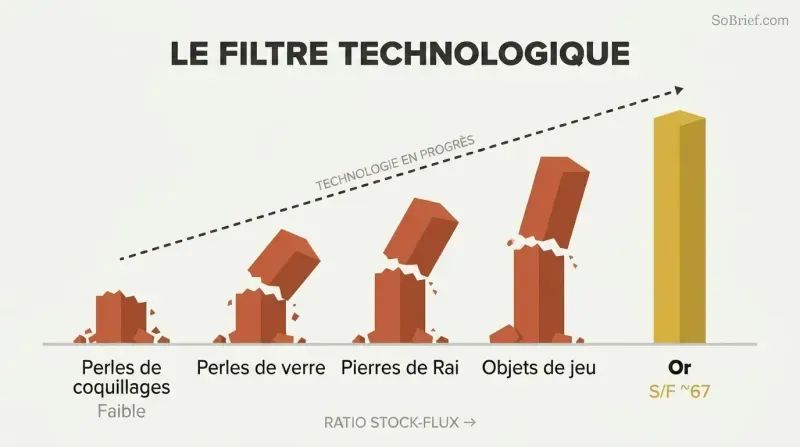

Seule la monnaie qui résiste à l'inflation de l'offre survit aux avancées technologiques

La technologie élimine impitoyablement les monnaies faibles. Le ratio stock/flux — le stock existant divisé par la production annuelle nouvelle — détermine si une marchandise peut servir de monnaie à long terme. Le ratio de l'or est d'environ 67, ce qui signifie qu'il faudrait 67 ans d'extraction minière pour doubler le stock existant. C'est le ratio le plus élevé de toutes les matières premières. Les perles de coquillage ont survécu des milliers d'années jusqu'à ce que les perceuses industrielles permettent de les produire en masse. Les perles de verre ouest-africaines se sont effondrées lorsque les Européens ont inondé le marché. Sur l'île de Yap, un Irlandais équipé de navires modernes a détruit l'économie des pierres rai.

Même dans le jeu vidéo Diablo II, des millions de joueurs ont naturellement choisi les anneaux Pierre de Jordan comme monnaie — jusqu'à ce que des bugs de duplication détruisent leur rareté. Seuls l'or et l'argent ont résisté à des millénaires de progrès technologique.

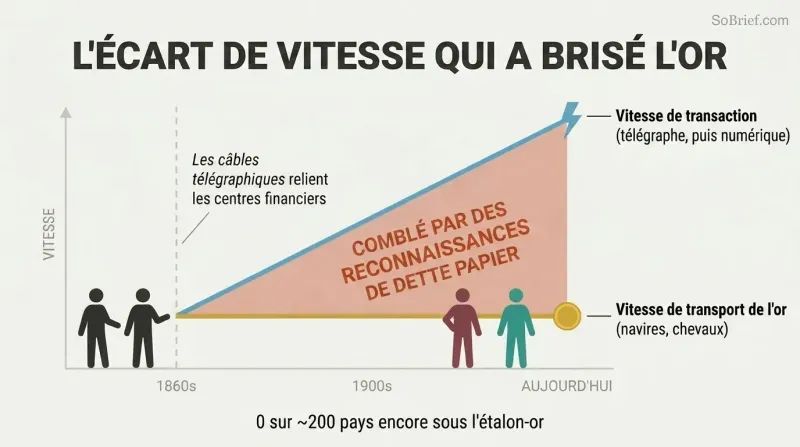

C'est le télégraphe — et non les politiciens — qui a brisé la monnaie saine à l'échelle mondiale

La vitesse a créé un fossé infranchissable. Lorsque les câbles télégraphiques intercontinentaux ont relié les centres financiers dans les années 1860, les transactions ont commencé à circuler à la vitesse de la lumière tandis que l'or voyageait encore à la vitesse des chevaux et des navires. Les banques ont comblé ce fossé avec des reconnaissances de dette, obtenant un monopole sur les paiements rapides à longue distance. Les créances sur l'or ont proliféré bien au-delà des réserves d'or réelles. Au début du XXe siècle, le système bancaire britannique ne détenait que 4 à 7 % de réserves par rapport aux dépôts.

Ce n'était pas une défaillance morale — c'était une fatalité technologique. Sur près de 200 pays, aucun ne maintient un étalon-or aujourd'hui. La Suisse a été la dernière, l'abandonnant en 1999. Si l'on rejouait cette période de l'histoire cent fois, soutient Alden, on aboutirait au même résultat presque à chaque fois. Dès lors que les systèmes de télécommunication existaient, les registres centralisés ont dominé.

Les gouvernements financent guerres et renflouements en dépréciant silencieusement votre épargne

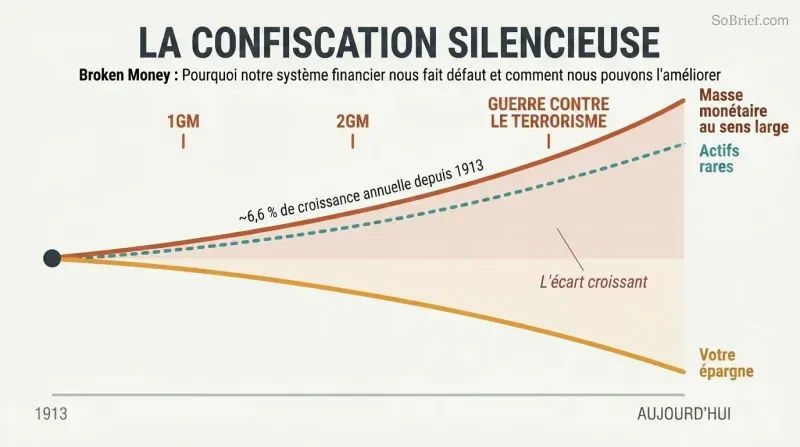

Le financement de la Première Guerre mondiale par le Royaume-Uni a été une opération de dissimulation. L'emprunt de guerre de 1914 a été présenté comme massivement sursouscrit ; un siècle plus tard, les archives de la Banque d'Angleterre ont révélé qu'il avait levé moins d'un tiers de son objectif. La Banque a secrètement créé de la monnaie pour acheter le reste, puis a menti. Le Financial Times a publié un rectificatif 103 ans plus tard. Les prix et la masse monétaire au sens large ont plus que doublé en cinq ans, confisquant silencieusement le pouvoir d'achat des épargnants.

Le schéma se répète. La guerre contre le terrorisme menée par les États-Unis a coûté environ 5 800 milliards de dollars en 2022, financée entièrement par la dette plutôt que par une fiscalité transparente — du jamais vu dans l'histoire américaine. Parallèlement, la masse monétaire au sens large aux États-Unis a augmenté d'environ 6,6 % par an depuis 1913, tandis que les comptes bancaires suivent rarement ce rythme. Les actifs rares comme les propriétés en bord de mer suivent la croissance de la masse monétaire presque exactement.

L'inflation récompense ceux qui sont les plus proches de la planche à billets

L'effet Cantillon se manifeste de manière spectaculaire. En 2020-2021, le 1 % le plus riche a collectivement gagné 11 800 milliards de dollars de patrimoine net tandis que les 50 % les plus pauvres n'ont gagné que 1 500 milliards. Une étude a révélé que les trois quarts des 800 milliards de dollars du Paycheck Protection Program sont allés aux 20 % de ménages les plus aisés. Les compagnies aériennes qui avaient dépensé imprudemment leurs bénéfices en rachats d'actions ont reçu des dizaines de milliards en renflouements ; les concurrents prudents ont été punis pour leur conservatisme.

L'accès au crédit bon marché est le véritable facteur de division. Les grandes entreprises empruntent à des taux bas, se développent grâce à l'effet de levier et sont renflouées en période de crise. Les petites entreprises paient des taux plus élevés et se font évincer. Depuis 1972, les banques américaines se sont consolidées, passant de 13 733 à 4 135, les dix premières détenant 55 % de l'ensemble des actifs. Le système centralise intrinsèquement la richesse vers ceux qui sont les plus proches de la source de création monétaire.

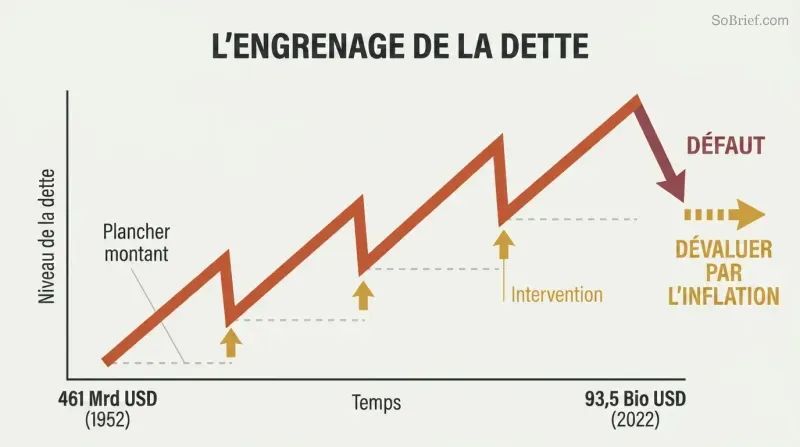

La dette s'accumule jusqu'à ce que la société fasse défaut ou la dissolve par l'inflation

Dette totale des États-Unis : 461 milliards de dollars en 1952 ; 93 500 milliards en 2022. Elle n'a jamais été autorisée à diminuer au cours de ces sept décennies, à l'exception d'un soubresaut de 1,3 % lors de la crise de 2008. En 2007, la dette totale représentait 63 fois la base monétaire — comme un jeu de chaises musicales avec 63 enfants par chaise. Quand la musique s'est arrêtée, plutôt que de laisser la dette s'effondrer, la Fed a doublé la base monétaire.

C'est le cycle de dette à long terme. Les cycles à court terme accumulent une dette toujours plus élevée par des interventions politiques récurrentes qui empêchent le crédit de se purger. Finalement, les taux d'intérêt atteignent zéro, les niveaux d'endettement deviennent ingérables, et la résolution passe du secteur privé au gouvernement, qui la dissout par l'inflation. Les années 2020 font écho aux années 1940 : déficits de temps de guerre, répression financière et destruction du pouvoir d'achat pour les détenteurs d'obligations.

La monnaie de réserve mondiale érode l'Amérique de l'intérieur

La demande mondiale supplémentaire de dollars est une malédiction. Elle rend les exportations américaines non compétitives et les travailleurs coûteux par rapport à leurs homologues. Les États-Unis accusent des déficits commerciaux structurels depuis les années 1970, et leur position extérieure nette est devenue profondément négative — les étrangers possèdent plus d'actifs américains que les Américains ne possèdent d'actifs à l'étranger. La production industrielle par habitant décline depuis environ l'an 2000.

Le système enrichit deux groupes : les financiers américains et les exportateurs étrangers. Il en pénalise deux autres : les travailleurs américains et les consommateurs des pays en développement contraints d'épargner dans des monnaies locales constamment dévaluées. L'arrangement du pétrodollar a probablement contribué à gagner la guerre froide, mais depuis les années 1990, il est davantage une malédiction qu'une bénédiction. La Chine utilise désormais ses excédents commerciaux pour financer plus de 150 pays à travers l'initiative des Nouvelles Routes de la soie plutôt que d'acheter des bons du Trésor américain.

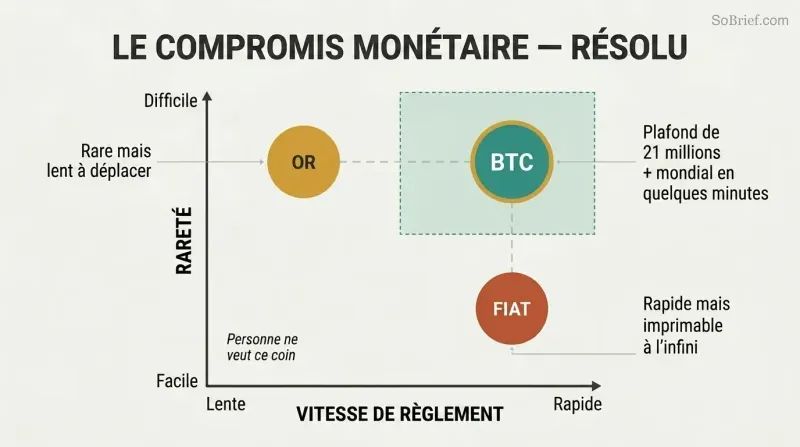

Le Bitcoin est la première monnaie rare qui se règle à la vitesse de la lumière

Le Bitcoin comble le fossé de vitesse vieux de 150 ans. Pour la première fois, un actif numérique fini (21 millions de pièces, subdivisées en 2,1 billiards d'unités) peut être auto-détenu et transféré de pair à pair à l'échelle mondiale en quelques minutes — sans banque. La guerre des blocs de 2015-2017 a prouvé sa décentralisation : plus de 80 % des mineurs et des grandes plateformes d'échange ont tenté d'imposer un changement de règles et ont échoué. Les opérateurs de nœuds individuels ont maintenu le consensus.

Le Lightning Network ajoute des paiements instantanés et quasi gratuits sous forme de couche de canaux par-dessus. La réfugiée afghane Laleh Farzan a conservé 2,5 bitcoins tout au long de la fuite de sa famille vers l'Europe — les voleurs ont dérobé leurs bijoux et leur argent liquide, mais elle a caché sa phrase de récupération sur un bout de papier. L'opposition russe de Navalny a utilisé le bitcoin après que l'establishment de Poutine a gelé leurs comptes bancaires. Des manifestants nigérians s'y sont tournés lorsque leurs comptes ont été gelés par le gouvernement.

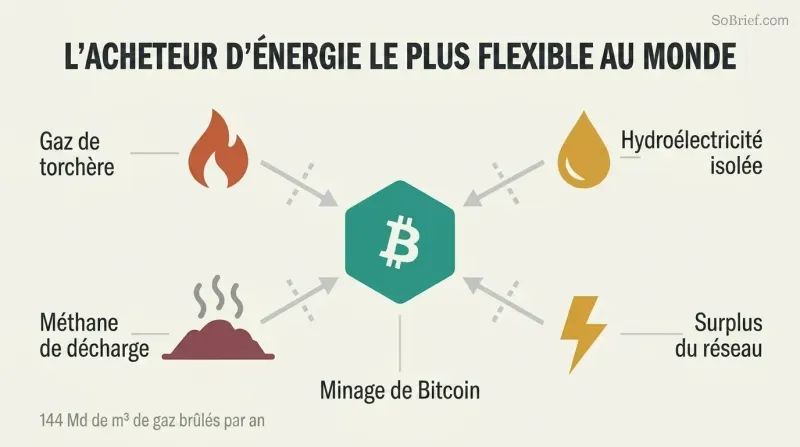

Le minage de Bitcoin monétise l'énergie gaspillée que personne d'autre ne peut utiliser

Les mineurs sont des acheteurs d'énergie uniques. Ils se rendent à la source d'énergie (plutôt que d'exiger que l'énergie vienne à eux), tolèrent un approvisionnement intermittent et ont besoin de prix au plus bas — ils consomment donc de l'énergie qui serait autrement gaspillée. La Banque mondiale estime que 144 milliards de mètres cubes de gaz naturel sont ventilés ou torchés chaque année ; cela seul pourrait alimenter le réseau Bitcoin plusieurs fois.

Gridless, au Kenya, utilise le minage de bitcoin pour ancrer des micro-réseaux hydroélectriques ruraux, rendant le développement de petites centrales fluviales économiquement viable. Vespene Energy capture le méthane des décharges. Les mineurs au Texas réduisent leur consommation pendant les pics de demande, agissant comme une batterie virtuelle pour le réseau. La consommation énergétique du Bitcoin est strictement limitée par l'utilité qu'il procure — et la diminution de la subvention de bloc signifie que la consommation d'énergie en pourcentage de la capitalisation boursière a baissé chaque année.

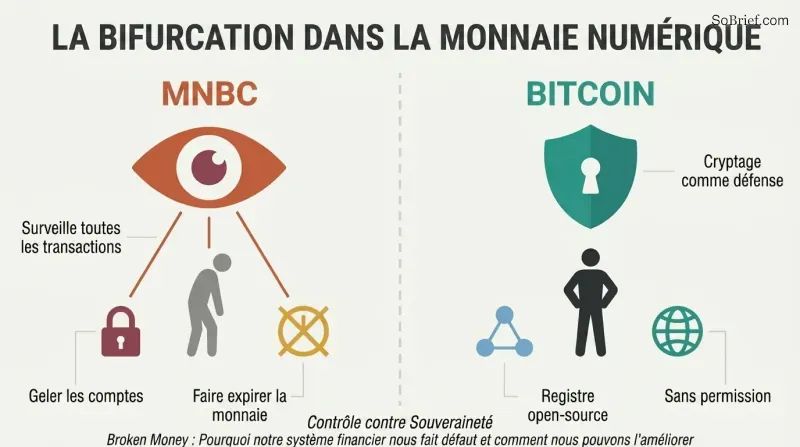

Les MNBC transforment la monnaie en outil de surveillance ; le Bitcoin résiste

Voici le carrefour décisif. Le yuan numérique chinois peut suivre toutes les transactions, fixer des dates d'expiration sur la monnaie et geler automatiquement des comptes. La présidente de la BCE a suggéré de n'autoriser aucune transaction anonyme au-delà de 300-400 € — en invoquant un attentat terroriste vieux de dix ans. Le Nigeria a plafonné les retraits aux distributeurs à 45 $/jour pour pousser les citoyens vers son eNaira, mais bien plus de Nigérians ont adopté le bitcoin et les stablecoins à la place.

Le chiffrement offre une défense asymétrique : peu coûteux à déployer, impossible à briser même pour des superordinateurs. Phil Zimmermann a publié son code de chiffrement PGP sous forme de livre pour invoquer la protection du Premier Amendement lorsque le gouvernement américain l'a classé comme matériel de guerre. Le Bitcoin étend ce principe au transfert de valeur. Si la simple existence d'un registre open source menace le système en place, soutient Alden, c'est que le problème réside dans le système en place.

Analyse

La contribution intellectuelle centrale de Lyn Alden est la thèse du fossé de vitesse — l'argument selon lequel l'échec mondial de l'étalon-or était une fatalité technologique plutôt qu'un choix politique. Ce recadrage est plus puissant que la lamentation autrichienne (« ils n'auraient pas dû abandonner l'or ») ou le rejet keynésien (« l'or est une relique barbare »). En traitant le système financier comme un système d'ingénierie soumis à des contraintes technologiques, Alden parvient à des conclusions qui remettent en question les deux camps : l'or n'a pas échoué parce que c'était une mauvaise monnaie, mais parce que les registres améliorés par les télécommunications ont introduit la vitesse comme variable concurrentielle que les actifs physiques au porteur ne pouvaient égaler.

La théorie du registre de la monnaie est une véritable contribution à l'économie monétaire. En reconnaissant que la monnaie-marchandise et la monnaie de crédit ne sont que des méthodes différentes d'administration d'un registre — avec la nature ou les institutions humaines comme administrateurs respectifs — Alden dissout un débat qui persiste au moins depuis Adam Smith et Mitchell-Innes. Ce cadre positionne également élégamment le Bitcoin comme une troisième catégorie : un registre gouverné par les utilisateurs à travers le code, combinant la résistance de la nature à la dépréciation (via la dépense énergétique de la preuve de travail) avec la vitesse de l'ère des télécommunications.

La section la plus vulnérable du livre est son analyse du Bitcoin, qui passe inévitablement de l'analyse historique à la spéculation prospective. Alden le reconnaît explicitement et consacre un chapitre entier à l'analyse des risques, ce qui renforce sa crédibilité. Son traitement de la preuve de travail versus la preuve d'enjeu — présentant la distinction comme mémoire volatile versus non volatile — est l'une des explications les plus claires disponibles. Cependant, le livre sous-estime peut-être le risque d'économie politique : les gouvernements ont démontré leur volonté de supprimer les technologies monétaires concurrentes pendant des siècles, et la combinaison du déploiement des MNBC avec une législation anti-vie privée pourrait créer un environnement plus hostile que ce que le livre anticipe.

Ce qui distingue cet ouvrage du Bitcoin Standard d'Ammous ou de Dette de Graeber, c'est la rigueur d'ingénieur d'Alden. Elle traite les systèmes monétaires comme des systèmes d'ingénierie complexes dotés de paramètres mesurables — ratios stock/flux, multiplicateurs monétaires, ratios dépôts/réserves — plutôt que comme des constructions purement idéologiques. Cela rend ses arguments réfutables et son cadre transférable à des lecteurs qui ne partagent pas nécessairement ses conclusions sur le Bitcoin en particulier.

Résumé des avis

Les lecteurs saluent massivement « Broken Money » pour son explication complète et accessible des systèmes monétaires. Beaucoup apprécient l'approche équilibrée d'Alden, qui combine contexte historique et analyse financière moderne. L'exploration du Bitcoin et des cryptomonnaies suscite des réactions mitigées, certains la trouvant éclairante et d'autres la jugeant trop enthousiaste. Dans l'ensemble, les critiques louent le livre pour sa clarté dans l'explication de concepts financiers complexes et pour ses idées stimulantes sur l'avenir de la monnaie.

Les lecteurs ont aussi lu

Glossaire

Ratio stock-flux

Stock existant par rapport à la production annuelleUne mesure de la rareté monétaire calculée en divisant l'offre totale existante d'une matière première (le stock) par la quantité de nouvelle offre produite annuellement (le flux). Le ratio de l'or, d'environ 67, est le plus élevé de toutes les matières premières, ce qui signifie que 67 années d'extraction seraient nécessaires pour doubler le stock existant. Des ratios plus élevés indiquent une plus grande résistance à la dilution de l'offre et donc de meilleures propriétés monétaires.

Théorie du registre de la monnaie

La monnaie comme système de registreL'unification proposée par Alden de la théorie de la monnaie-marchandise et de la théorie du crédit de la monnaie. Elle soutient que toutes les formes de monnaie — des perles de coquillage aux pièces d'or, en passant par les dépôts bancaires et le Bitcoin — sont fondamentalement des méthodes de tenue d'un registre. Les différences essentielles entre les systèmes monétaires résident dans la question de savoir qui ou quoi administre le registre : la nature (monnaie-marchandise), les institutions humaines (monnaie de crédit/fiduciaire) ou un code exploité par les utilisateurs (cryptomonnaie open source).

Écart de vitesse

Vitesse de transaction moins vitesse de règlementLe terme d'Alden désignant le décalage fondamental créé lorsque le télégraphe a permis aux transactions de circuler à la vitesse de la lumière, tandis que les actifs physiques au porteur comme l'or ne pouvaient être réglés qu'à la vitesse de la matière. Cet écart, apparu dans les années 1860, a conféré aux banques et aux banques centrales un monopole sur les paiements rapides à longue distance et est identifié comme la cause profonde de l'échec de l'étalon-or mondial et de l'essor des systèmes de monnaie fiduciaire.

Prime monétaire

Valeur excédentaire liée à la demande d'épargneLa part de la valeur marchande d'un actif qui dépasse sa pure valeur d'utilité, résultant du fait que de nombreuses personnes détiennent cet actif comme épargne plutôt que pour son usage final. Le prix de l'or, par exemple, dépasse largement ce que la seule demande industrielle justifierait. Cette prime crée une incitation permanente à produire davantage de cet actif, c'est pourquoi seules les matières premières ayant des ratios stock-flux très élevés peuvent maintenir une prime monétaire à long terme.

Effet Cantillon

Impact inégal de la création monétaireUne observation du XVIIIe siècle de Richard Cantillon décrivant comment la monnaie nouvellement créée n'affecte pas tous les prix simultanément. Ceux qui sont les plus proches de la source de création monétaire — banques, grandes entreprises, fournisseurs de l'État — en bénéficient en premier en dépensant la nouvelle monnaie aux prix en vigueur, tandis que ceux qui en sont les plus éloignés ne subissent que l'inflation des prix qui en résulte. Alden applique ce concept aux renflouements sélectifs modernes et à l'assouplissement quantitatif.

Cycle de dette à long terme

Schéma d'accumulation de dette sur plusieurs décenniesUn schéma s'étendant sur plusieurs décennies au cours duquel des cycles économiques successifs à court terme accumulent des niveaux de dette totale de plus en plus élevés par rapport à l'économie, parce que les décideurs politiques interviennent pour empêcher que la dette ne soit jamais entièrement résorbée. Le cycle culmine lorsque les taux d'intérêt atteignent zéro, que les niveaux de dette souveraine deviennent insoutenables, et que la résolution implique une inflation significative, une répression financière ou une restructuration de la dette — comme ce fut le cas dans les années 1940 et semble se reproduire dans les années 2020.

Répression financière

Réduction dissimulée de la dette publique par l'inflationUn ensemble de politiques gouvernementales qui maintiennent les taux d'intérêt en dessous du taux d'inflation en vigueur tout en limitant la capacité des citoyens à se réfugier dans des actifs alternatifs. Cela contraint les détenteurs d'obligations et les épargnants à accepter des rendements réels négatifs, transférant effectivement la richesse des créanciers vers l'État débiteur. Entre 1945 et 1980, les taux d'intérêt réels dans les économies avancées ont été négatifs environ la moitié du temps, liquidant une grande partie de la dette publique de l'ère de la Seconde Guerre mondiale.

Ajustement de la difficulté

Calibrage autorégulateur du minage de BitcoinUn mécanisme de recalibrage automatique du protocole Bitcoin qui intervient tous les 2 016 blocs (environ deux semaines). Si les blocs sont produits plus rapidement que l'objectif de dix minutes — parce que davantage de puissance de calcul a rejoint le réseau — le puzzle de minage devient plus difficile. Si les blocs ralentissent parce que des mineurs quittent le réseau, il devient plus facile. Cela garantit une production de blocs régulière indépendamment de la puissance totale de minage du réseau, et constitue une innovation clé de Satoshi Nakamoto.

Télécharger le PDF

Télécharger l'EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.