Belangrijkste inzichten

Je brein is geprogrammeerd om je portefeuille te saboteren

Genialiteit beschermt niet tegen dwaasheid. Sir Isaac Newton kocht aandelen in de South Sea Company, verkocht ze met 100% winst, liet zich vervolgens weer meeslepen door de manie, kocht opnieuw tegen een veel hogere prijs en verloor £20.000 — vandaag de dag meer dan $3 miljoen. Twee Nobelprijswinnende economen bij het hedgefonds Long-Term Capital Management verloren in enkele weken $2 miljard. Graham herdefinieert 'intelligent' beleggen als karakter — geduld, discipline, emotionele zelfbeheersing — niet als IQ.

Je impulsen slaan toe op de slechtst mogelijke momenten. De pijn van een verlies van $1.000 treft je psychologisch twee keer zo hard als het plezier van een winst van $1.000. Wanneer aandelen stijgen, overspoelt dopamine je brein; wanneer ze kelderen, slaat je angstcentrum aan en verkoop je in paniek op het dieptepunt. Grahams remedie: bouw systemen — automatisch beleggen, spreiding, een schriftelijk beleggingscontract — die je impulsen overrulen voordat ze toeslaan.

Betaal nooit zoveel dat je het je niet kunt veroorloven om fout te zitten

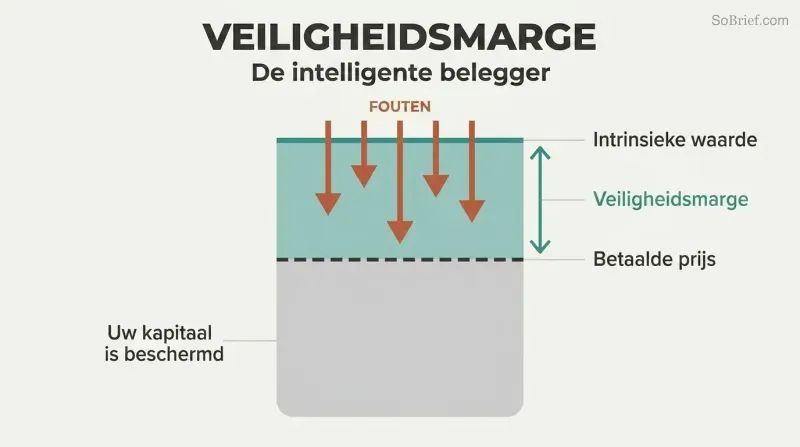

Grahams allerbelangrijkste concept. De veiligheidsmarge is het verschil tussen wat je betaalt voor een belegging en wat die werkelijk waard is — een ingebouwde buffer tegen fouten, pech of onvoorziene tegenvallers. Bij obligaties betekent het dat de winst de rentelasten minstens vijf keer dekt. Bij aandelen betekent het kopen tegen een prijs die ruim onder de intrinsieke waarde ligt, zodat zelfs een gedeeltelijk onjuiste analyse je hoofdsom nog beschermt.

Spreiding maakt de wiskunde doorslaggevend. Een veiligheidsmarge op één enkel aandeel garandeert geen winst — het garandeert betere kansen. Over twintig of meer goedkoop geprijsde aandelen zouden de gezamenlijke winsten van de successen de verliezen van de missers ruimschoots moeten overtreffen. Als je eenmaal 95% van je geld verliest, heb je een rendement van 1.900% nodig om alleen maar quitte te spelen — en daarom is het vermijden van catastrofaal verlies belangrijker dan het najagen van spectaculaire winst.

Behandel Mr. Market als je dienaar, nooit als je meester

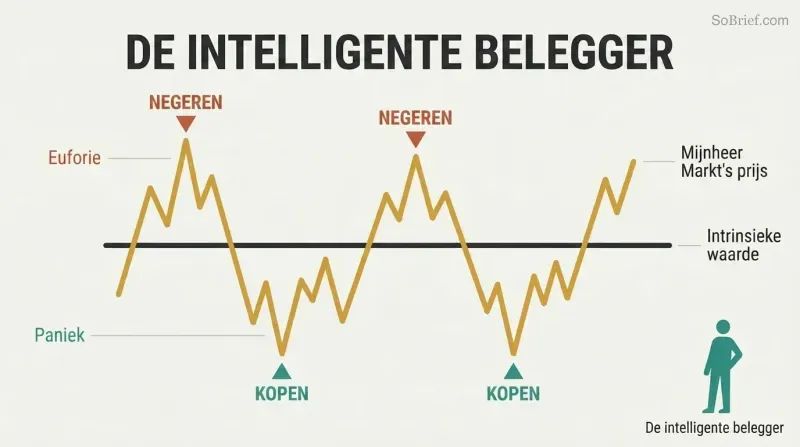

Grahams beroemdste metafoor. Stel je voor dat je mede-eigenaar bent van een particulier bedrijf met een partner genaamd Mr. Market. Elke dag biedt hij aan om jouw aandeel te kopen of je meer van het zijne te verkopen — tegen een prijs die wild meebeweegt met zijn stemming. Als hij euforisch is, noemt hij absurd hoge prijzen; als hij depressief is, geeft hij aandelen praktisch weg. Je zou deze manisch-depressieve partner nooit de waarde van je bedrijf laten bepalen — maar dat is precies wat er gebeurt wanneer aandelenkoersen je beslissingen dicteren.

Mr. Market in actie. Het internetbedrijf Inktomi bereikte $231 per aandeel in maart 2000, gewaardeerd op $25 miljard ondanks dat het nooit een cent winst had gemaakt. Dertig maanden later werd het verhandeld voor 25 cent. Yahoo kocht vervolgens het hele bedrijf voor $1,65 per aandeel. Wanneer Mr. Market in paniek raakt, gaat de intelligente belegger winkelen.

Houd je gokgeld strikt gescheiden van je beleggingen

Graham trekt een scherpe grens. Een belegging vereist drie elementen: grondige analyse, veiligheid van de hoofdsom en een adequaat — niet buitengewoon — rendement. Alles wat niet aan deze criteria voldoet, is speculatie. Het onderscheid is belangrijk omdat speculanten geluk verwarren met vaardigheid en vervolgens steeds groter inzetten totdat ze geruïneerd zijn. De financieel onderzoekers Barber en Odean ontdekten dat de meest actieve handelaren jaarlijks 6,4 procentpunt slechter presteerden dan de markt, na aftrek van kosten.

Bouw een brandmuur. Graham adviseert om maximaal 10% van je totale vermogen aan te wijzen als een 'speelgeldrekening' voor speculatieve acties. Voeg nooit meer geld toe wanneer het goed gaat — dat is juist het moment om geld eruit te halen. Meng nooit speculatieve en beleggingsactiviteiten in dezelfde rekening of in je denken. Deze brandmuur scheidt je financiële toekomst van je gokinstinct.

Beleg ofwel op volledige automatische piloot, ofwel behandel het als een tweede baan

Twee paden, nul sluiproutes. Graham verdeelt beleggers in 'defensief' (passief) en 'ondernemend' (actief). De defensieve belegger wil veiligheid en minimale inspanning — een portefeuille op de automatische piloot bouwen met indexfondsen en obligaties, twee keer per jaar herbalanceren. De ondernemende belegger besteedt serieus tijd aan het onderzoeken van ondergewaardeerde aandelen, noodlijdende obligaties en bijzondere situaties, met als doel bovengemiddelde rendementen te behalen door analytische vaardigheid.

De middenweg is een valkuil. Een halfslachtige poging tot aandelenselectie — in het weekend wat financiële websites doorbladeren — geeft je het slechtste van beide benaderingen: te veel moeite voor passief beleggen, te weinig grondigheid voor actief succes. Als je je niet kunt committeren aan analyse op professioneel niveau, omarm dan eenvoud. De keuze hangt volledig af van je tijd en temperament, nooit van hoeveel risico je aankunt.

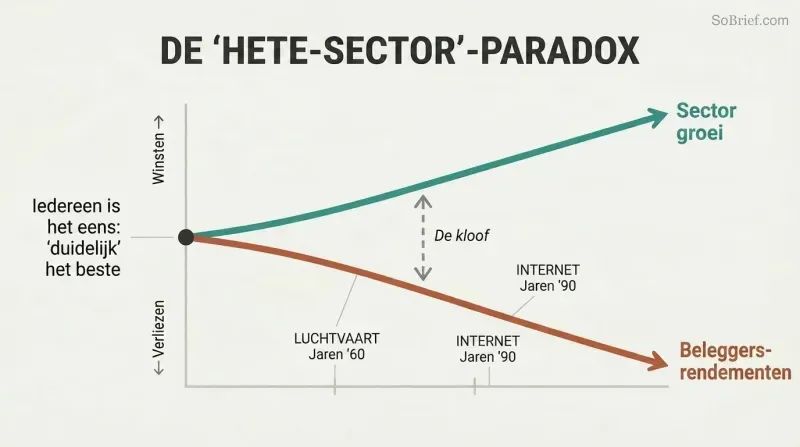

Bloeiende sectoren leveren betrouwbaar teleurgestelde beleggers op

De luchtvaartparadox is eeuwig. Het luchtverkeer groeide spectaculair gedurende het midden van de twintigste eeuw — maar toch verloren luchtvaartmaatschappijen alleen al in 1970 $200 miljoen voor hun aandeelhouders. Hetzelfde patroon vernietigde internetbeleggers: de technologie veranderde de wereld, maar de meeste techaandelen vernietigden het vermogen van hun eigenaren. Zelfs de goedbetaalde experts bij beleggingsfondsen zaten er volledig naast over de relatief korte termijn toekomst van deze veelbelovende sectoren.

De val heeft twee kaken. Ten eerste: wanneer iedereen het erover eens is dat een sector 'duidelijk' de beste is, weerspiegelen de aandelenkoersen dat optimisme al — waardoor er nul veiligheidsmarge overblijft. Ten tweede: zelfs professionals kunnen niet betrouwbaar winnaars selecteren binnen een populaire sector. De meeste beleggingsfondsen die in de jaren zestig computeraandelen aanhielden, verloren geld op elke keuze behalve IBM. De groei van een sector voorspellen en er daadwerkelijk van profiteren zijn totaal verschillende vaardigheden.

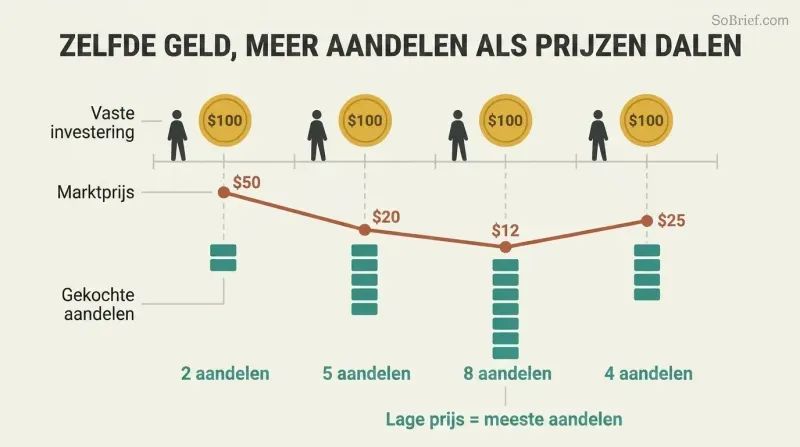

Beleg periodiek een vast bedrag in indexfondsen en stop dan met kijken

De krachtigste strategie vereist geen enkel talent. Periodiek beleggen (dollar-cost averaging) betekent op vaste intervallen hetzelfde vaste bedrag investeren, ongeacht de marktomstandigheden — je koopt automatisch meer aandelen wanneer de koersen dalen en minder wanneer ze stijgen. Als je vanaf september 1929 — het slechtst mogelijke instapmoment — maandelijks $100 in de S&P 500 had belegd, had je in augustus 1939 $15.571 gehad. Een eenmalige investering van $12.000 op de piek zou zijn gekrompen tot slechts $7.223.

Indexfondsen maken het moeiteloos. Zowel Graham als Buffett onderschrijven brede marktindexfondsen als de beste keuze voor de meeste beleggers. Bezit er drie — Amerikaanse aandelen, internationale aandelen en obligaties — stel de inleg in op automatisch en herbalanceer elke zes maanden. Wanneer iemand je vraagt naar de marktomstandigheden, is het krachtigste antwoord: 'Ik weet het niet en het interesseert me niet.'

Pas Grahams zeven strenge filters toe voordat je een aandeel koopt

Een defensieve aandelenselectie in zeven stappen:

1. Voldoende omvang: minimaal $100 miljoen aan jaarlijkse omzet

2. Sterke financiën: vlottende activa minstens 2x de kortlopende schulden

3. Winststabiliteit: elk jaar positieve winst gedurende 10 jaar

4. Dividendhistorie: ononderbroken uitkeringen gedurende 20+ jaar

5. Winstgroei: minstens een derde toename over 10 jaar

6. Gematigde koers-winstverhouding: prijs maximaal 15x de driejaarsgemiddelde winst

7. Gematigde koers-boekwaardeverhouding: maximaal 1,5x de boekwaarde

Deze filters wijzen glamouraandelen bewust af. De meeste populaire groeiaandelen falen op criteria 6 en 7 — en dat is precies de bedoeling. Graham wil bewezen bedrijven tegen redelijke prijzen, geen opwindende verhalen tegen opwindende waarderingen. De gecombineerde toets (K/W × koers-boekwaarde moet onder 22,5 liggen) legt een wiskundig plafond op aan speculatie.

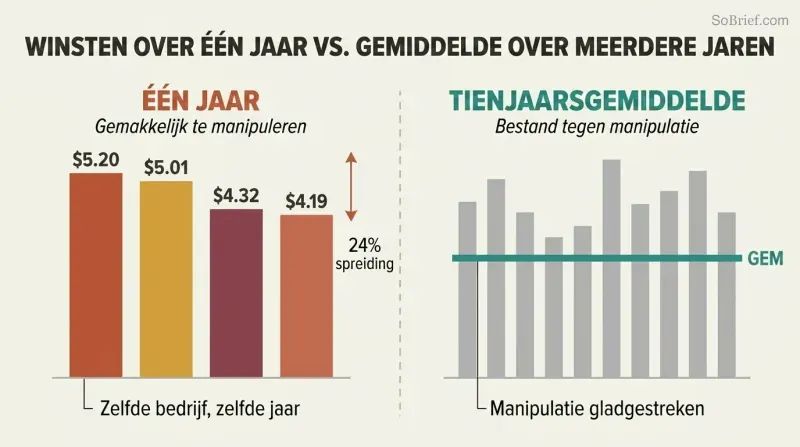

Winst per aandeel is makkelijk te manipuleren — gebruik altijd meerjaarsgemiddelden

Eén bedrijf, vier verschillende winstcijfers. In 1970 rapporteerde Aluminum Company of America (ALCOA) een winst per aandeel van $5,20, $5,01, $4,32 of $4,19 — afhankelijk van welke correcties je meetelde. Het hoogste cijfer lag 24% boven het laagste. Bedrijven blazen hun resultaten routinematig op via 'bijzondere lasten', wijzigingen in afschrijvingsmethoden, aannames over pensioenfondsinkomsten en pro-formacijfers die onwelgevallige kosten wegstrepen.

Grahams tegengif: middel over zeven tot tien jaar. Kortetermijnwinsten zijn makkelijk te manipuleren; langetermijngemiddelden zijn bestand tegen gesjoemel. Neem al die 'eenmalige' lasten mee — ze keren met deprimerende regelmaat terug. Lees de voetnoten bij de jaarrekening achterstevoren, beginnend bij de laatste pagina: alles wat een bedrijf wil verbergen, staat achteraan begraven. Als 'buitengewone' kosten elk jaar opduiken, zijn ze gewoon.

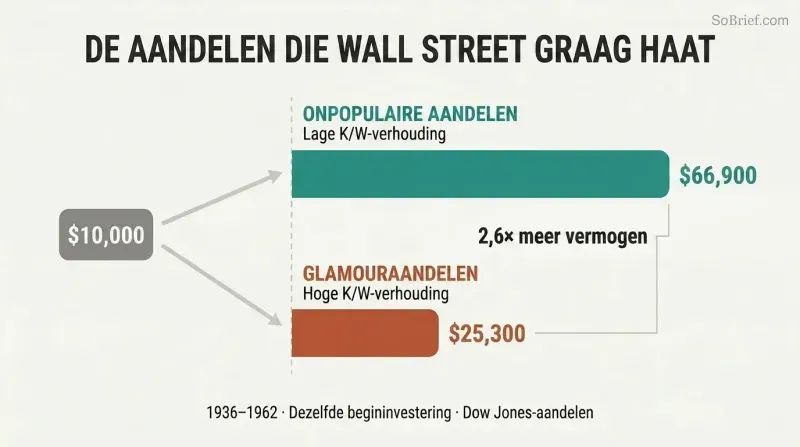

Koop de grote, solide aandelen waar Wall Street een hekel aan heeft

Impopulaire grote bedrijven verslaan glamouraandelen. In 25 van de 34 jaarlijkse tests van 1937 tot 1969 presteerden de aandelen met de laagste koers-winstverhouding in de Dow Jones Industrial Average beter dan die met de hoogste koers-winstverhouding. Een initiële investering van $10.000 in aandelen met een lage koerswinstverhouding in 1936 groeide tot $66.900 in 1962; hetzelfde bedrag in populaire aandelen met een hoge koerswinstverhouding bereikte slechts $25.300 — minder dan de helft.

Het patroon herhaalt zich in elk tijdperk. In Zweigs geactualiseerde vergelijking versloeg Sysco — de institutionele voedseldistributeur die tegen 26 keer de winst werd verhandeld — Cisco Systems, de internetgigant die tegen 219 keer de winst werd verhandeld. Wanneer tijdelijk slecht nieuws het aandeel van een sterk bedrijf raakt, waardeert Wall Street het vaak ver onder de bedrijfswaarde. Dat verschil tussen prijs en waarde is precies waar de beste kansen van de ondernemende belegger schuilgaan.

Analyse

The Intelligent Investor wordt vaak bestempeld als het beste beleggingsboek ooit geschreven, een aanbeveling die door Warren Buffett zelf wordt gedragen. Maar het slechts een 'beleggingsboek' noemen doet tekort aan de bijdrage ervan. In de kern is dit een werk van toegepaste gedragspsychologie, vermomd als financieel handboek. Grahams meest blijvende inzicht — dat temperament belangrijker is dan techniek — liep decennia vooruit op het hele vakgebied van de gedragseconomie. Het onderzoek van Kahneman en Tversky naar verliesaversie en overmoed zou pas in de jaren zeventig verschijnen, maar Graham had dezelfde pathologieën al gediagnosticeerd en remedies voorgeschreven via zijn Mr. Market-allegorie en zijn nadruk op mechanische regels die emotionele impulsen overrulen.

Wat het boek doet voortbestaan, is zijn structurele volledigheid. Graham vertelt je niet alleen wat je moet kopen — hij bouwt een complete beslissingsarchitectuur. Het onderscheid tussen defensief en ondernemend dwingt tot zelfkennis voordat er ook maar één aandeel wordt gekocht. Het concept van de veiligheidsmarge is universeel toepasbaar op alle beleggingscategorieën. De zeven aandelenselectiecriteria bieden een herhaalbaar screeningsproces. En het schriftelijke beleggingscontract transformeert abstracte filosofie in een gedragsmatig commitment-instrument. Weinig financiële boeken bieden deze volledige integratie van filosofie, psychologie en proces van boven tot onder.

De beperkingen van het boek verdienen erkenning. Grahams nadruk op tastbare boekwaarde is uitgedaagd door de opkomst van bedrijven die zwaar leunen op immateriële activa — softwareplatforms, merkenportefeuilles, netwerkeffecten — die de moderne markten domineren. Zijn obligatie-analyse weerspiegelt renteomgevingen uit het midden van de twintigste eeuw die inmiddels achterhaald zijn, en zijn scepsis tegenover alle vormen van groeibeleggen is aantoonbaar te breed in een tijdperk waarin de samengestelde voordelen van dominante technologiebedrijven opmerkelijk duurzaam zijn gebleken. Zweigs commentaar overbrugt deze kloven gedeeltelijk, maar kan een raamwerk dat geworteld is in de industriële economie niet volledig moderniseren.

Toch is de paradox van beleggen dat hoe meer markten evolueren, hoe meer de menselijke psychologie hetzelfde blijft. Elke zeepbel sinds 1949 heeft Grahams centrale waarschuwing bevestigd: de grootste vijand van de belegger is niet de markt, maar hijzelf. Dat principe kent geen houdbaarheidsdatum — en dit boek in wezen ook niet.

Samenvatting van recensies

The Intelligent Investor wordt algemeen beschouwd als een klassieke gids voor waardebeleggen. Lezers prijzen de tijdloze principes en inzichten, hoewel sommigen het boek als compact en gedateerd ervaren. Het boek benadrukt langetermijnbeleggen, het begrijpen van bedrijfsfundamenten en het handhaven van een veiligheidsmarge. Velen beschouwen het als essentiële lectuur voor beleggers, waarbij de aanbeveling van Warren Buffett bijdraagt aan de reputatie. Terwijl sommigen worstelen met de complexiteit, waarderen anderen de diepgang en het historische perspectief. Het bijgewerkte commentaar van Jason Zweig helpt om Grahams lessen in een modern kader te plaatsen.

Anderen lazen ook

Woordenlijst

Veiligheidsmarge

Buffer tussen prijs en waardeHet verschil tussen de prijs die voor een effect wordt betaald en de geschatte intrinsieke waarde ervan, dat dient als buffer tegen analytische fouten, pech of marktdalingen. Graham beschouwt dit als het centrale concept van al het verstandige beleggen. Het kan worden aangetoond aan de hand van financiële gegevens — zoals een winstdekking die de rentelasten ruimschoots overtreft, of een aandelenkoers die ver onder de netto vermogenswaarde ligt — in plaats van te vertrouwen op voorspellingen over de toekomst.

Mr. Market

Metafoor voor marktirrationeel gedragGrahams allegorie van een manisch-depressieve zakenpartner die dagelijks langskomt en aanbiedt om je aandelen te kopen of de zijne aan je te verkopen tegen wild fluctuerende prijzen, gedreven door zijn emotionele toestand. De intelligente belegger gebruikt de stemmingswisselingen van Mr. Market als kansen om laag te kopen en hoog te verkopen, maar laat Mr. Market nooit de intrinsieke waarde van zijn bezittingen bepalen. Geïntroduceerd in hoofdstuk 8, blijft het misschien wel de meest geciteerde metafoor in de beleggingsliteratuur.

Defensieve (passieve) belegger

Veiligheid-eerst, weinig-inspanning beleggerEen van Grahams twee beleggersarchetypen. De belangrijkste doelen van de defensieve belegger zijn het vermijden van ernstige fouten en het minimaliseren van de tijd en moeite die aan portefeuillebeslissingen worden besteed. De aanbevolen aanpak omvat het aanhouden van een gediversifieerde portefeuille verdeeld over hoogwaardige obligaties en toonaangevende gewone aandelen (of indexfondsen), periodiek geherbalanceerd, met strikte kwantitatieve criteria voor eventuele individuele aandelenaankopen.

Ondernemende (agressieve) belegger

Onderzoeksintensieve, actieve beleggerGrahams tweede beleggersarchetype. De ondernemende belegger is bereid aanzienlijke tijd, energie en analytische vaardigheden te besteden aan het selecteren van effecten die zowel solide als aantrekkelijker zijn dan het gemiddelde. Dit kan ondergewaardeerde grote bedrijven omvatten, netto-vlottende-activa-koopjes, bijzondere situaties zoals fusiearbitrage, en noodlijdende obligaties — altijd aangekocht met een aantoonbare veiligheidsmarge.

Netto-vlottende-activa-koopjes

Aandelen geprijsd onder werkkapitaalBedrijven waarvan de aandelen kunnen worden gekocht voor minder dan hun vlottende activa minus alle verplichtingen, waardoor de vaste activa, fabrieken en goodwill van het bedrijf effectief op nul worden gewaardeerd. Grahams favoriete koopjescategorie, die historisch gezien sterke rendementen opleverde wanneer ze als gediversifieerde groep werden gekocht. Graham-Newman Corp. vereiste dat deze werden aangekocht tegen twee derde of minder van de netto-vlottende-activawaarde per aandeel.

Winstkracht

Duurzame gemiddelde winstcapaciteitGrahams term voor het bedrag dat een bedrijf redelijkerwijs per jaar zou kunnen verdienen als de bedrijfsomstandigheden van een representatieve periode uit het verleden zouden voortduren. Berekend op basis van gemiddelde winsten over zeven tot tien jaar in plaats van één recente periode, vlakt winstkracht cyclische schommelingen en eenmalige verstoringen af, en biedt een betrouwbaardere basis voor aandelenwaardering dan de gerapporteerde resultaten van één enkel jaar.

Dollar-cost averaging

Vast periodiek beleggen ongeacht de prijsEen formulematige beleggingstechniek waarbij de belegger op regelmatige intervallen — maandelijks, per kwartaal of anderszins — hetzelfde vaste geldbedrag in een effect of fonds investeert, ongeacht de huidige marktprijs. Dit koopt automatisch meer aandelen wanneer de prijzen laag zijn en minder wanneer de prijzen hoog zijn, wat in de loop der tijd een gunstige gemiddelde kostprijs oplevert en de onmogelijke taak van markttiming elimineert.

Over de auteur

PDF downloaden

EPUB downloaden

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.