Kluczowe wnioski

Dobre zarządzanie pieniędzmi to kwestia zachowania, nie inteligencji czy matematyki

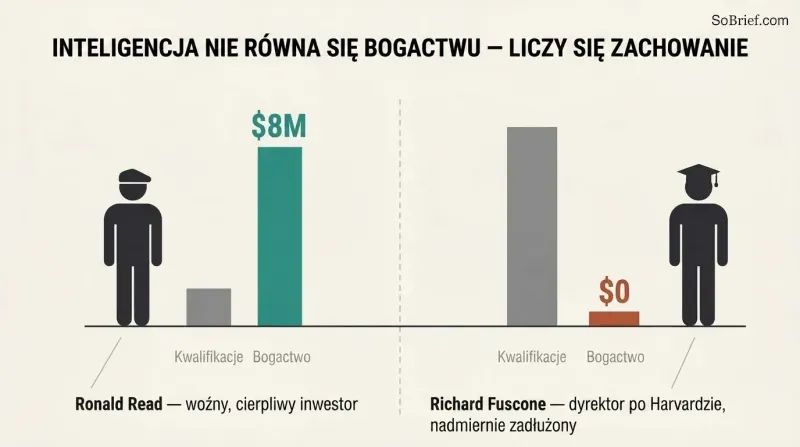

Inteligencja nie oznacza mądrości finansowej. Ronald Read, woźny i pracownik stacji benzynowej z Vermont, który przez 25 lat naprawiał samochody, zmarł z majątkiem przekraczającym 8 milionów dolarów — po cichu kupował akcje renomowanych spółek i czekał całe dekady. Tymczasem Richard Fuscone, absolwent Harvardu i dyrektor w Merrill Lynch, zbankrutował podczas kryzysu w 2008 roku, bo zaciągał ogromne kredyty na rozbudowę rezydencji, której utrzymanie kosztowało 90 000 dolarów miesięcznie.

Finanse to umiejętność miękka. Żaden woźny nie prześcignie kardiochirurga w jego dziedzinie, ale w inwestowaniu osoby bez formalnego wykształcenia regularnie pokonują dyplomowanych specjalistów. Pieniądze są nauczane jak fizyka — za pomocą wzorów i praw — podczas gdy w rzeczywistości zachowują się jak psychologia, pełna emocji i niuansów. Geniusz, który wpada w panikę, to finansowa katastrofa; zwykły człowiek z cierpliwością i dyscypliną potrafi po cichu zbudować fortunę.

Uderzające jest to, jak bardzo ta perspektywa zmienia samo podejście do edukacji finansowej. Ekonomiści behawioralni, tacy jak Richard Thaler i Daniel Kahneman, poświęcili całe kariery na udowodnienie, że ludzie systematycznie odbiegają od modelu racjonalnego podmiotu z ekonomii klasycznej, a mimo to większość programów finansów osobistych wciąż uczy optymalizacji zamiast samoregulacji. Kontrast między Readem a Fusconem nawiązuje do badań nad testem pianki marshmallow i odraczaniem gratyfikacji, w których temperament lepiej przewiduje wyniki niż IQ. Jedno zastrzeżenie: efekt przeżywalności jest realny. Na każdego cierpliwego Ronalda Reada przypadają inni, którzy sumiennie oszczędzali, a i tak zostali zmiażdżeni przez zły moment lub katastrofę zdrowotną. Zachowanie potężnie przechyla szanse na naszą korzyść, ale nie neutralizuje w pełni roli szczęścia — i jest to napięcie, z którym sama książka uczciwie się mierzy.

Nikt nie jest szalony, jeśli chodzi o pieniądze; każdy gra w inną grę

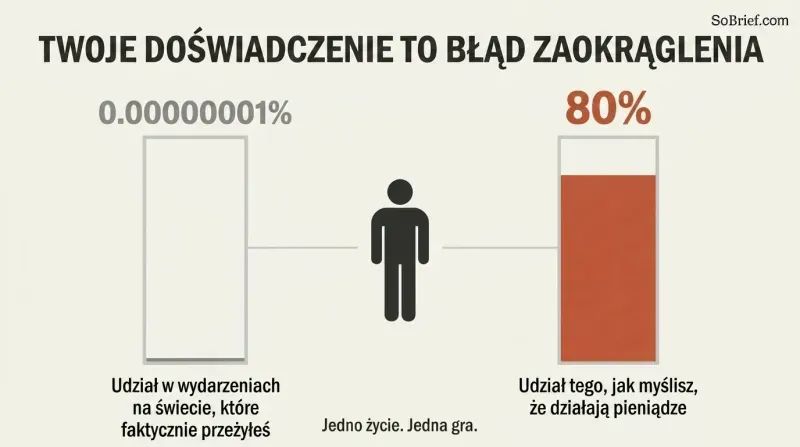

Twoje doświadczenie to błąd zaokrąglenia. Twoja osobista historia z pieniędzmi stanowi może 0,00000001% tego, co wydarzyło się na świecie, a mimo to kształtuje mniej więcej 80% twojego postrzegania rzeczywistości. Ktoś, kto dorastał w czasach wysokiej inflacji, inwestuje inaczej niż ktoś wychowany w warunkach stabilnych cen. Ekonomiści Malmendier i Nagel odkryli, że inwestorzy na całe życie zakotwiczają swoją skłonność do ryzyka w rynkach, które obserwowali we wczesnej dorosłości — a nie w logice.

Pozornie szalone wybory mają ukrytą logikę. Najbiedniejsze amerykańskie gospodarstwa domowe wydają na losy na loterię około 412 dolarów rocznie — cztery razy więcej niż najbogatsze — mimo że 40% Amerykanów nie jest w stanie pokryć nagłego wydatku w wysokości 400 dolarów. Okrutne? Być może. Ale dla kogoś, kto nie ma żadnej ścieżki do wygód, które czytelnicy literatury finansowej uważają za oczywiste, los na loterię jest jedynym dostępnym marzeniem. Każda decyzja finansowa ma sens dla osoby, która ją podejmuje w danym momencie.

To empatia jako narzędzie analityczne, co koresponduje z badaniami z zakresu psychologii kulturowej, pokazującymi, że preferencje dotyczące ryzyka nie są stałymi cechami, lecz produktem środowiska i niedostatku. Badania nad niedoborem prowadzone przez Sendhila Mullainathana i Eldara Shafira dowodzą, że deprywacja finansowa obciąża zasoby poznawcze, przez co zakup losu na loterię jest mniej irracjonalny, niż się wydaje. Głębsze przesłanie to pokora: ocenianie cudzych decyzji finansowych bez znajomości ich kontekstu jest jak krytykowanie filmu, na który weszliśmy w połowie seansu. Warto jednak zauważyć, że zrozumienie, dlaczego dane zachowanie występuje, nie czyni go mądrym. Książka to przyznaje, zachęcając do współczucia, ale nie do autosabotażu.

Szanuj szczęście i ryzyko jako bliźniacze siły stojące za każdym rezultatem

Bill Gates miał szczęście, jakie zdarza się raz na milion. W 1968 roku jego szkoła, Lakeside, była jedną z zaledwie kilku na świecie, które posiadały komputer. Sam Gates powiedział, że bez Lakeside nie byłoby Microsoftu. Jego równie błyskotliwy przyjaciel Kent Evans, obdarzony tymi samymi talentami i ambicjami, zginął w wypadku wspinaczkowym, nie dożywszy ukończenia szkoły. Ta sama skala siły, przeciwny kierunek.

Błędnie oceniamy jedno i drugie. Oceniając sukcesy innych, przypisujemy je umiejętnościom; oceniając własne porażki, winimy ryzyko. Laureat Nagrody Nobla w dziedzinie ekonomii Robert Shiller powiedział, że najbardziej chciałby poznać dokładną rolę szczęścia w osiąganiu sukcesu. Rada Housela: bądź ostrożny w tym, kogo chwalisz i kogo potępiasz, i badaj szerokie wzorce, a nie skrajne jednostki, ponieważ najbardziej ekstremalne wyniki są najmniej powtarzalne i najbardziej przesiąknięte szczęściem.

To doskonale wpisuje się w podstawowy błąd atrybucji w psychologii społecznej, gdzie obserwatorzy przeceniają znaczenie charakteru, a niedoceniają okoliczności. Książka Nassima Taleba „Zwiedzeni przez losowość

Zatrzymaj przesuwającą się poprzeczkę, bo inaczej bogactwo cię zniszczy

Poczucie „wystarczy" to najrzadsza umiejętność finansowa. Rajat Gupta, który wyrósł z sierocińca w Kalkucie, by kierować McKinseyem i zasiadać w radzie Goldman Sachs, był wart 100 milionów dolarów, a mimo to dopuścił się wykorzystywania informacji poufnych, goniąc za statusem miliardera. Bernie Madoff prowadził legalną firmę animatora rynku, zarabiającą dziesiątki milionów rocznie, zanim stworzył piramidę finansową. Obaj stracili wszystko, ponieważ nie znali pojęcia „wystarczy".

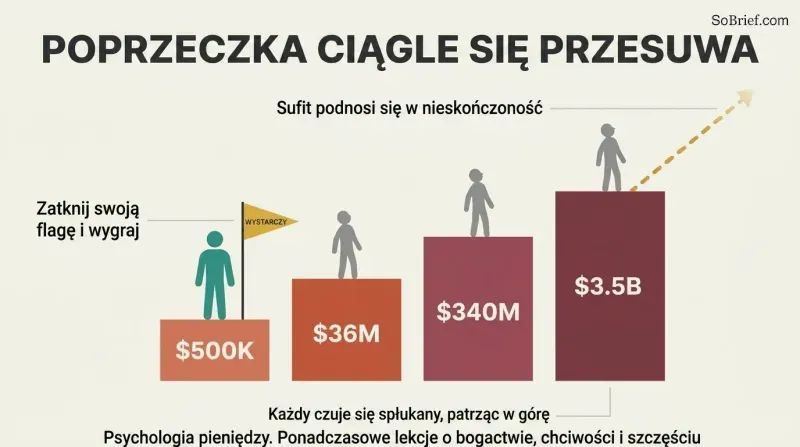

Porównywanie się z innymi to wojna, której nie da się wygrać. Debiutant zarabiający 500 000 dolarów czuje się biedny obok kolegi z drużyny inkasującego 36 milionów, który z kolei czuje się skromnie przy zarządzających funduszami hedgingowymi zarabiających 340 milionów, a ci spoglądają w górę na Buffetta zyskującego 3,5 miliarda rocznie. Sufit podnosi się w nieskończoność. Szczęście to wyniki minus oczekiwania. Reputacja, wolność, rodzina i bycie kochanym — tego nie warto ryzykować dla rzeczy, których się nie potrzebuje.

Anegdota Vonneguta i Hellera otwierająca ten rozdział — w której pisarz mówi miliarderowi z funduszu hedgingowego, że posiada coś, czego bogacz nigdy nie będzie miał, a mianowicie poczucie „wystarczy" — destyluje starożytną stoicką i epikurejską mądrość w jedno słowo. Współczesne badania nad adaptacją hedoniczną potwierdzają ten mechanizm: zwycięzcy loterii i świeżo awansowani wracają do wyjściowego poziomu szczęścia, gdy oczekiwania rekalibrują się w górę. To, co książka dodaje od siebie, to asymetria ruiny. Gupta i Madoff pokazują, że nienasycenie nie jest jedynie niesatysfakcjonujące, lecz wręcz niebezpieczne, ponieważ pogoń za kolejnym dolarem w końcu wymaga stawiania na szalę rzeczy niezastąpionych. Ta umiejętność ma charakter psychologiczny, nie matematyczny, a niemal nikt nie jest jej uczony.

Sekret procentu składanego to nie wysokie stopy zwrotu, lecz absurdalnie długi horyzont czasowy

Przewaga Buffetta to długowieczność, nie geniusz. Z około 84,5 miliarda dolarów majątku Warrena Buffetta mniej więcej 84,2 miliarda zostało zgromadzone po jego pięćdziesiątych urodzinach, a 81,5 miliarda — po sześćdziesiątce z okładem. Gdyby zaczął inwestować w wieku 30 lat i przeszedł na emeryturę w wieku 60 lat, osiągając przeciętne stopy zwrotu, byłby wart około 11,9 miliona dolarów — o 99,9% mniej. Jego umiejętnością jest inwestowanie; jego prawdziwym sekretem jest konsekwentne inwestowanie przez trzy czwarte stulecia.

Mózgi myślące liniowo nie doceniają wzrostu wykładniczego. Epoki lodowcowe nie powstają pod wpływem potężnych sił, lecz z cienkiej warstwy letniego śniegu, który po prostu nie topnieje, odbija promienie słoneczne i kumuluje się w pokrywy grube na kilometry. Z pieniędzmi jest tak samo. Najpotężniejsza książka o inwestowaniu, żartuje Housel, nosiłaby tytuł „Zamknij się i czekaj" — miałaby jedną stronę z wykresem długoterminowego wzrostu. Dobre stopy zwrotu utrzymywane nieprzerwanie biją spektakularne wyniki, których nie da się powtórzyć.

Nauka o poznaniu potwierdza tę tezę: ludzie myślą liniowo, ponieważ w środowiskach, w których ewoluowali nasi przodkowie, dynamika wykładnicza niemal nie występowała — dlatego ludzie błędnie oceniali tempo rozprzestrzeniania się pandemii na jej początku i dlatego Bill Gates kiedyś wątpił, by ktokolwiek potrzebował gigabajta przestrzeni na pocztę elektroniczną. Porównanie z Jimem Simonsem to najostrzejszy argument w tym rozdziale. Simons osiągał roczną stopę zwrotu na poziomie 66%, trzykrotnie więcej niż 22% Buffetta, a mimo to jest znacznie mniej zamożny — po prostu dlatego, że zaczął o dekady później. To przeformułowuje obsesję całej branży na punkcie maksymalizacji rocznych stóp zwrotu jako błąd kategorii. Cicha implikacja, nad którą warto się zatrzymać, jest taka, że nudna konsekwencja i długi horyzont czasowy mają większe znaczenie niż błyskotliwość — co nie licuje z heroiczną mitologią genialnego inwestora dobierającego akcje.

Najpierw przetrwaj; ruina przekreśla każdą przyszłą szansę na pomnażanie

Zdobywanie bogactwa i utrzymanie go to przeciwstawne umiejętności. Jesse Livermore zarobił równowartość 3 miliardów dolarów w jeden dzień, grając na krótko podczas krachu w 1929 roku, po czym nabrał nadmiernej pewności siebie, stawiał coraz większe zakłady, stracił wszystko i odebrał sobie życie. Zarabianie pieniędzy wymaga optymizmu i podejmowania ryzyka; ich utrzymanie wymaga oszczędności, paranoi i pokory, by przyznać, że szczęście odegrało swoją rolę.

Planuj z założeniem, że plan może nie zadziałać. Spośród firm na tyle udanych, by wejść na giełdę, 40% ostatecznie traci praktycznie całą swoją wartość. Rick Guerin, równie utalentowany trzeci partner Buffetta i Mungera, został zmuszony do sprzedaży swoich udziałów w Berkshire podczas krachu w latach 1973–1974, ponieważ korzystał z dźwigni finansowej i się spieszył. Remedium jest umysł oparty na strategii sztangi: optymistyczny co do długoterminowej trajektorii, paranoiczny wobec min czyhających po drodze. Margines bezpieczeństwa pozwala ci pozostać w grze.

Strategia sztangi Taleba i jego maksyma, że za wszelką cenę należy unikać ruiny, stanowią tu centralny punkt, a matematyka to potwierdza. Ponieważ pomnażanie wymaga nieprzerwanego czasu, pojedyncze bankructwo nie jest cofnięciem, lecz resetem do zera, całkowicie przekreślającym asymetryczny potencjał wzrostu. Łączy się to z ekonomią ergodyczności — argumentem Ole Petersa, że liczy się nie średni wynik wielu równoległych graczy, lecz trajektoria pojedynczego gracza, który nie może powtórzyć zniszczonego życia. Przykład z gotówką trzymaną podczas hossy jest psychologicznie przenikliwy: utrzymywanie rezerw wydaje się marnowaniem okazji, a jednak uniknięcie jednej panicznej sprzedaży może przeważyć nad dziesiątkami udanych wyborów inwestycyjnych.

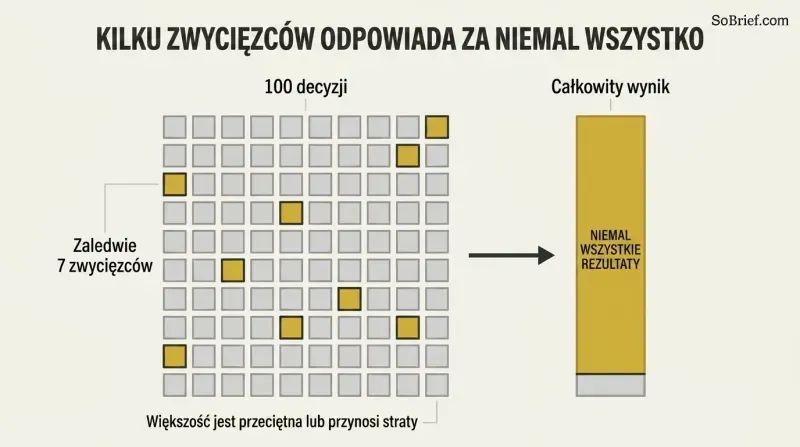

Garstka kluczowych decyzji determinuje niemal wszystkie twoje wyniki

Ogony rozkładu rządzą wszystkim. Marszand Heinz Berggruen kupował arcydzieła hurtowo, niczym fundusz indeksowy — 99% mogło być przeciętnych, ale kilka Picassów sprawiło, że kolekcja była warta ponad miliard. Spośród akcji wchodzących w skład indeksu Russell 3000 od 1980 roku 40% straciło co najmniej 70% wartości i nigdy się nie odbiło, podczas gdy zaledwie 7% składników odpowiadało za praktycznie cały wzrost indeksu. Walt Disney wyprodukował setki kreskówek, które przynosiły straty, zanim 83 minuty Królewny Śnieżki odmieniły losy firmy.

Możesz się mylić przez połowę czasu i wciąż wygrywać. Peter Lynch mówił, że świetni inwestorzy mają rację 6 razy na 10. Buffett posiadał od 400 do 500 akcji, ale większość pieniędzy zarobił na 10. Ta lekcja dotyczy też zachowania: Sue, która inwestowała przez każdą recesję od 1900 do 2019 roku, skończyła z kwotą 435 551 dolarów — znacznie więcej niż inwestorzy, którzy uciekali z rynku podczas spadków.

To jest perspektywa prawa potęgowego i wykracza ona daleko poza finanse — od venture capital, gdzie jedna inwestycja potrafi zwrócić cały fundusz, przez kariery naukowe, po wyniki box office. Szczegół dotyczący Chrisa Rocka — dopracowany specjalny program na Netflixie jest ocalałym ogonem setek nieudanych występów w małych klubach — dobitnie przypomina, że widzimy jedynie gotowe produkty, nigdy zaś usianego porażkami procesu, który za nimi stoi. Interdyscyplinarnym echem jest tu Pareto i fraktalne rynki Mandelbrota. Jeden niuans wart podkreślenia: zdywersyfikowane inwestowanie indeksowe pozwala bezpiecznie wykorzystywać ogony rozkładu, ale skoncentrowane polowanie na ogony w pojedynczych akcjach naraża zwykłych inwestorów na te 40%, które spadają do zera. Strategia, dzięki której wychwytujemy ogony, ma ogromne znaczenie.

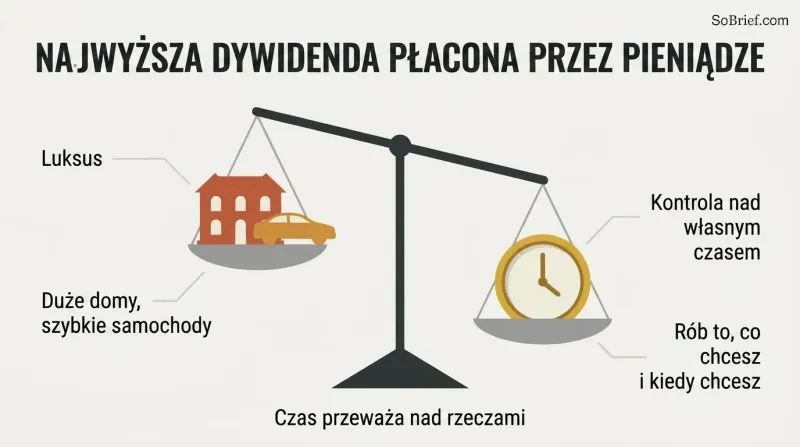

Najwyższą dywidendą pieniędzy jest kontrola nad własnym czasem

Autonomia przewyższa luksus, jeśli chodzi o szczęście. Psycholog Angus Campbell odkrył, że silne poczucie kontroli nad własnym życiem jest lepszym predyktorem dobrostanu niż dochód, wielkość domu czy prestiż zawodowy. Możliwość robienia tego, co chcesz, kiedy chcesz i z kim chcesz — to najwyższa dywidenda, jaką wypłacają pieniądze. Housel zrezygnował z prestiżowego stażu w bankowości inwestycyjnej po zaledwie miesiącu, ponieważ wykonywanie pracy, którą kochał, według harmonogramu, nad którym nie miał kontroli, sprawiało, że czuł się jak w pracy, której nienawidził.

Współczesna praca nigdy się nie kończy. Przedsiębiorca Derek Sivers powiedział, że momentem, który dał mu wolność, było odłożenie 12 000 dolarów, gdy miał dwadzieścia kilka lat, a nie późniejsza sprzedaż firmy. A mimo to Amerykanie nie są szczęśliwsi niż w latach pięćdziesiątych XX wieku, choć mają znacznie większe domy i szybsze samochody — bo praca umysłowa, podobnie jak rozmyślania Johna D. Rockefellera, podąża za nami do domu. Kupiliśmy rzeczy i oddaliśmy czas.

Teoria autodeterminacji, opracowana przez Edwarda Deciego i Richarda Ryana, niezależnie wskazuje autonomię jako jedną z trzech podstawowych potrzeb psychologicznych, obok kompetencji i więzi społecznych, co stanowi solidne empiryczne wsparcie dla odkryć Campbella. Pojęcie reaktancji — naszego instynktownego buntu przeciwko utracie kontroli — wyjaśnia, dlaczego nawet ukochana praca staje się udręką, gdy wykonujemy ją według cudzego harmonogramu. Wywiady Karla Pillemera z tysiącem starszych Amerykanów, z których żaden nie powiedział, że cięższa praca dla pieniędzy jest drogą do szczęścia, pełnią funkcję swoistego badania żalów na łożu śmierci, zbieżnego z ustaleniami pielęgniarki opieki paliatywnej Bronnie Ware. Subtelny współczesny zwrot — to, że smartfony zamieniły dzień pracy w cały dzień — zasługuje na więcej uwagi, niż poświęca mu kultura produktywności.

Bogactwo to wydatki, których nie widać, a nie te, które widać

Bycie bogatym i posiadanie majątku to przeciwieństwa. Bycie bogatym to wysokie bieżące dochody, samochód za 100 000 dolarów i duży dom — rzeczy głośne i widoczne. Majątek to dochód celowo niewydany: niekapiony samochód, odrzucona podwyżka standardu, aktywa finansowe, które nie zostały zamienione w rzeczy. Jedyna informacja, jaką daje ci Ferrari, to fakt, że jego właściciel ma 100 000 dolarów mniej niż wcześniej — albo więcej długów.

Paradoks człowieka w samochodzie. Ludzie kupują efektowne rzeczy, wierząc, że inni będą ich podziwiać, ale obserwatorzy podziwiają samochód, ignorując kierowcę — w wyobraźni sadzają za kierownicą samych siebie. Majątek z definicji jest ukryty, co sprawia, że niemal niemożliwe jest uczenie się go przez naśladowanie. Ronald Read stał się wzorem do naśladowania dopiero po śmierci, bo za życia każdy grosz jego fortuny był niewidoczny. Sposób na zbudowanie majątku jest prosty: nie wydawać pieniędzy, które się ma.

To rozróżnienie uderza w wielomiliardową gospodarkę sygnalizowania statusu. Thorstein Veblen nazwał konsumpcję na pokaz ponad sto lat temu, a prace Roberta Franka o gorączce luksusu pokazują, jak wydatki pozycyjne wciągają całe społeczeństwa w wyścig zbrojeń, który podnosi koszty, nie podnosząc satysfakcji. Najcelniejszy ruch Housela ma charakter epistemologiczny: ponieważ majątek jest niewidoczny, brakuje nam wzorców do naśladowania — tak jak początkujący pisarz, który nie mógłby czytać wielkich książek, miałby ogromne trudności. Analogia z dietą — gdzie bycie bogatym to trening, a posiadanie majątku to odmówienie sobie posiłku po treningu — jest zapadająca w pamięć i trafna. Można pójść dalej: media społecznościowe pogorszyły problem niewidoczności, eksponując wyłącznie konsumpcję, a nigdy powściągliwość.

Bogactwo buduje stopa oszczędności, nie dochód ani stopy zwrotu

Oszczędność to zmienna, którą kontrolujesz. Tak jak świat rozwiązał kryzys naftowy lat 70. głównie dzięki efektywności (USA zużywają dziś około 60% mniej energii na dolara PKB niż w 1950 roku), a nie dzięki odkryciu nowych złóż ropy, tak bogactwo budujesz, potrzebując mniej, a nie zarabiając czy inwestując więcej. Stopy zwrotu są niepewne i poza twoją kontrolą; stopa oszczędności jest w 100% w twoich rękach.

Oszczędności to różnica między ego a dochodem. Powyżej pewnego podstawowego poziomu wydatki służą głównie pokazywaniu innym, że masz pieniądze. Zwiększ swoją pokorę, a zwiększysz swoje oszczędności. Nie potrzebujesz konkretnego celu, żeby oszczędzać — oszczędności bez wyznaczonego przeznaczenia to zabezpieczenie przed nieuniknionymi niespodziankami życia i zaliczka na elastyczność. W hiperpołączonym świecie, w którym bycie inteligentnym nie jest już rzadkością, elastyczność — zdolność czekania na okazję — stanowi trwałą przewagę.

Ten rozdział po cichu obala obsesję mediów finansowych na punkcie stóp zwrotu. Arytmetyka jest bezlitosna: profesjonaliści harują po 80 godzin tygodniowo, żeby dodać jedną dziesiątą punktu procentowego, ignorując jednocześnie dwa–trzy punkty rozdęcia stylu życia, które nie wymagają żadnej współpracy rynku. Badania behawioralne nad hedonistyczną bieżnią potwierdzają ujęcie ego kontra dochód, ponieważ wydatki na imponowanie innym przynoszą ulotne zyski statusowe. Argument dotyczący przyszłości jest trafny i niedoceniany: w miarę jak globalizacja i oprogramowanie niwelują wartość samej inteligencji, opcjonalność staje się rzadkim aktywem — co koresponduje z obserwacjami ekonomistów pracy, według których zdolność adaptacji wyprzedza dziś znaczenie formalnych kwalifikacji. Niemierzalny zwrot z gotówki — wolność powiedzenia „nie" — to dokładnie to, co arkusze kalkulacyjne pomijają, a zatem to, co ludzie niedoceniają.

Staraj się być rozsądny, a nie chłodno racjonalny w kwestii pieniędzy

Trwałość bije optymalność. Racjonalna strategia, którą porzucasz w panice, jest gorsza od niedoskonałej, której się trzymasz. Laureat Nagrody Nobla Harry Markowitz, nagrodzony za matematyczną optymalizację ryzyka i zwrotu, podzielił własny portfel po równo 50/50 między akcje i obligacje, po prostu żeby zminimalizować przyszły żal. Przywiązanie do swoich inwestycji, skłonność do rynku krajowego czy odkładanie niewielkiej kwoty na samodzielne dobieranie akcji — to technicznie nieoptymalne, ale rozsądne rozwiązania, bo pozwalają ci pozostać w grze.

Analogia z gorączką. Gorączka faktycznie pomaga zwalczać infekcje, spowalniając niektóre wirusy nawet dwustukrotnie, a mimo to powszechnie ją zbijamy, bo boli. Chcieć gorączki może być racjonalne, ale nie jest rozsądne. Z pieniędzmi jest tak samo. Historyczne prawdopodobieństwo zarobku na amerykańskich akcjach rośnie z 50/50 w skali jednego dnia do 88% w skali dekady i 100% w skali 20 lat — więc wszystko, co utrzymuje cię w inwestycjach, daje wymierną przewagę.

To autentycznie kontrowersyjne stanowisko wobec etosu optymalizacji dominującego w finansach ilościowych. Historia malarioterapii, w której lekarz leczył kiłę, wywołując gorączkę, i zdobył za to Nobla, jest znakomitym nośnikiem rozróżnienia między racjonalnością a rozsądkiem. Nawiązuje to do literatury o decyzjach odpornych kontra optymalnych, gdzie inżynierowie preferują projekty tolerujące niedoskonałe warunki nad te, które maksymalizują wydajność w warunkach idealnych. Badanie dotyczące lewarowanej emerytury — matematycznie lepsze, ale psychologicznie nie do zniesienia, bo żaden człowiek nie odbudowuje się spokojnie po całkowitej stracie — odsłania przepaść między teorią a praktyką. Głębsza teza jest taka, że emocjonalna trwałość sama w sobie stanowi wymierny parametr finansowy, a nie słabość, którą należy wyeliminować.

Traktuj straty rynkowe jako opłatę za wstęp, a nie karę za błąd

Zyski wymagają zapłaty w postaci zmienności. Indeks Dow Jones przynosił średnio około 11% rocznie w latach 1950–2019, ale cena była bezlitosna: akcje przez ogromne okresy pozostawały znacznie poniżej wcześniejszych szczytów. Netflix przyniósł ponad 35 000% zwrotu w latach 2002–2018, a mimo to przez 94% dni notowany był poniżej swojego poprzedniego maksimum. Nie istnieje bezpłatna droga do wysokich zysków.

Opłata kontra kara — kwestia nastawienia. Kara oznacza, że zrobiłeś coś źle i powinieneś tego unikać; opłata oznacza, że zapłaciłeś za coś wartościowego, jak bilet do Disneylandu. Inwestorzy, którzy traktują zmienność jako karę, próbują jej unikać, stosując market timing, i zwykle płacą podwójnie. Morningstar ustalił, że spośród 112 funduszy taktycznych zaprojektowanych tak, by omijać spadki, zaledwie dziewięć pobiło prosty fundusz 60/40. Jack Welch w GE wygładzał wyniki, przyspieszając przyszłe zyski, a akcjonariusze ostatecznie zapłacili odroczoną cenę w całości. Znajdź cenę, a potem zapłać ją dobrowolnie.

To przeformułowanie jest czymś więcej niż zabiegiem semantycznym. Awersja do strat — odkrycie Kahnemana i Tversky'ego, że straty bolą mniej więcej dwa razy bardziej, niż ekwiwalentne zyski cieszą — jest dokładnie tym, co sprawia, że zmienność jest odbierana jako kara, a nie jako koszt zakupu. Nadając temu doświadczeniu etykietę opłaty, książka dokonuje poznawczej reinterpretacji — techniki stosowanej w psychologii klinicznej do rozładowywania lęku. Przykłady wygładzania wyników w GE i Freddie Mac są druzgocące: próba dostarczania zysków bez dyskomfortu niepewności nie eliminuje kosztu, a jedynie go odracza i kumuluje. Jednym uczciwym ograniczeniem, które książka przyznaje, jest to, że opłata nie zawsze jest tego warta. Czasem w Disneylandzie pada deszcz, a niektóre aktywa nigdy się nie odbudowują.

Analiza

„Psychologia pieniędzy

Ograniczenia książki warto wymienić wprost. Jest w dużej mierze milcząca na temat ograniczeń systemowych — strukturalnych nierówności, dyskryminacji i faktu, że dla wielu ludzi luka oszczędnościowa nie jest kwestią wyboru, lecz niemożliwości — choć zamykający książkę postscriptum o amerykańskim konsumencie częściowo to rekompensuje. Porady są również skierowane głównie do osób, które już dysponują nadwyżką dochodów do zarządzania. Błąd przeżywalności jest tu realny: zachęcaj do cierpliwości i oszczędności, a wyhodujesz Ronaldów Readów, ale też pechowych ciułaczy zmiażdżonych przez zły moment na rynku. Mimo to, jako korekta do zdominowanej przez matematykę, goniącej za stopami zwrotu kultury finansów osobistych, książka jest niezwykle ludzka, trwała i po cichu radykalna w swoim upieraniu się, że celem pieniędzy nie są kolejne pieniądze, lecz autonomia nad własnym czasem.

Podsumowanie recenzji

Psychologia pieniędzy zbiera w większości pozytywne recenzje za przystępne spojrzenie na finanse osobiste i psychologię inwestowania. Czytelnicy doceniają proste, a zarazem głębokie lekcje Housela na temat zamożności, szczęścia i podejmowania decyzji. Wielu uważa, że nacisk na zachowanie zamiast na inteligencję jest odświeżający. Niektórzy krytykują książkę za powtarzalność lub brak głębi dla doświadczonych inwestorów. Większość zgadza się jednak, że oferuje cenne spojrzenie na relację między pieniędzmi a osobistymi wartościami, co czyni ją szczególnie przydatną dla osób stawiających pierwsze kroki w planowaniu finansowym.

Inni czytali również

Słowniczek

Psychologia pieniędzy

Zachowanie ważniejsze od wiedzy w finansachTermin Housela określający miękkie, emocjonalne i behawioralne umiejętności, które w większym stopniu niż wiedza techniczna czy inteligencja decydują o wynikach finansowych. Oddaje ideę, że pieniądze nie są ścisłą nauką rządzoną wzorami, lecz dziedziną kształtowaną przez osobistą historię, ego, strach i cierpliwość, w której zwykli ludzie mogą osiągać lepsze wyniki niż eksperci dzięki właściwemu zachowaniu.

Wystarczająco

Umiejętność zatrzymania się w poręUmiejętność powstrzymania ciągłego przesuwania poprzeczki pragnień, tak aby ambicja nie wyprzedzała satysfakcji. Housel przedstawia ją jako najtrudniejszą i najbardziej ochronną umiejętność finansową — rozpoznanie, że nienasycony apetyt na więcej w końcu popycha ludzi do ryzykowania rzeczy niezastąpionych, takich jak reputacja, wolność i rodzina.

Zamożność a bogactwo

Ukryte aktywa kontra widoczne wydatkiRozróżnienie Housela: bycie bogatym oznacza wysoki bieżący dochód wydawany na widoczne rzeczy, takie jak samochody i domy, podczas gdy zamożność to dochód celowo niewydany — aktywa finansowe zachowane jako opcje na przyszłość. Zamożność jest z definicji niewidoczna, co sprawia, że trudno ją naśladować lub się z niej uczyć.

Ogony napędzają wszystko

Nieliczne zdarzenia tworzą większość wynikówZasada, zgodnie z którą niewielka liczba skrajnych zdarzeń — długie ogony rozkładu — odpowiada za większość wyników w inwestowaniu, biznesie i życiu. Oznacza to, że można mylić się przez większość czasu i mimo to odnieść ogromny sukces, jeśli nieliczne trafione decyzje przynoszą wystarczająco duże zyski.

Margines błędu (margines bezpieczeństwa)

Bufor zapewniający przetrwanieRóżnica między tym, czego się spodziewasz, a tym, co może się wydarzyć, wbudowana w plan finansowy, aby móc przetrwać niespodzianki i pozostać zainwestowanym wystarczająco długo, by procent składany zadziałał. Housel nazywa go najbardziej niedocenianą siłą w finansach; jego celem jest uczynienie prognozowania zbędnym.

Rozsądne ponad racjonalne

Trwałe bije matematycznie optymalneRada Housela, by stosować strategie finansowe, przy których jesteś w stanie wytrwać emocjonalnie, zamiast tych matematycznie optymalnych na papierze. Ponieważ najważniejsze jest pozostanie zainwestowanym w czasie, nieco niedoskonały plan, którego trzymasz się w chwilach strachu, wygrywa z idealnym planem, który porzucasz w panice.

Paradoks człowieka w samochodzie

Podziwiający ignorują właścicielaObserwacja, że ludzie kupują drogie samochody w nadziei na podziw, ale obserwatorzy podziwiają samochód, ignorując kierowcę, i wyobrażają sobie siebie za kierownicą. Ilustruje to, że efektowne dobra materialne rzadko przynoszą szacunek, którego ludzie naprawdę pragną.

Błąd historyków jako proroków

Nadmierne traktowanie przeszłości jako mapy przyszłościTermin Housela na błąd polegający na traktowaniu historii gospodarczej i rynkowej jako wiarygodnego przewodnika po przyszłości. Ponieważ najważniejsze wydarzenia to bezprecedensowe niespodzianki, a struktury nieustannie się zmieniają, dane historyczne kalibrują oczekiwania, ale nie mogą przewidywać wyników.

Kuszące fikcje

Wiara w to, czego rozpaczliwie się pragnieHistorie, które ludzie przyjmują za prawdziwe, ponieważ rozpaczliwie chcą, by były prawdziwe — zwłaszcza w sytuacjach wysokiej stawki i ograniczonej kontroli. W świecie pieniędzy wyjaśniają, dlaczego inwestorzy ufają niewiarygodnym prognozom i szarlatańskim przepowiedniom: im większa przepaść między tym, czego pragniesz, a rzeczywistością, tym bardziej jesteś podatny na manipulację.

O autorze

Pobierz PDF

Pobierz EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.