Principais Lições

Lidar bem com dinheiro é comportamento, não inteligência ou matemática

Inteligência não é sinónimo de sabedoria financeira. Ronald Read, um zelador e frentista de posto de gasolina em Vermont que consertou carros durante 25 anos, morreu com mais de 8 milhões de dólares, simplesmente comprando ações de empresas sólidas e esperando décadas. Enquanto isso, Richard Fuscone, executivo da Merrill Lynch formado em Harvard, foi à falência na crise de 2008 depois de se endividar pesadamente para ampliar uma mansão que custava 90 mil dólares por mês de manutenção.

Finanças são uma competência comportamental. Nenhum zelador supera um cirurgião cardíaco, mas nos investimentos pessoas sem formação vencem rotineiramente os credenciados. O dinheiro é ensinado como física, com fórmulas e leis, quando na verdade se comporta como psicologia, cheio de emoção e nuances. Um génio que entra em pânico é um desastre financeiro; uma pessoa comum com paciência e disciplina pode construir uma fortuna silenciosamente.

O que impressiona é como isto reformula a própria educação financeira. Economistas comportamentais como Richard Thaler e Daniel Kahneman dedicaram carreiras inteiras a provar que os seres humanos se desviam sistematicamente do ator racional da economia clássica, e mesmo assim a maioria dos currículos de finanças pessoais ainda ensina otimização em vez de autorregulação. O contraste entre Read e Fuscone ecoa pesquisas sobre o teste do marshmallow e a gratificação adiada, nas quais o temperamento prevê resultados melhor do que o QI. Uma ressalva: o viés de sobrevivência é real. Para cada Ronald Read paciente, outros pouparam diligentemente e ainda assim foram esmagados por má sorte ou uma catástrofe médica. O comportamento inclina as probabilidades de forma poderosa, mas não neutraliza totalmente a sorte — uma tensão que o próprio livro enfrenta com honestidade.

Ninguém é louco com dinheiro; cada um joga um jogo diferente

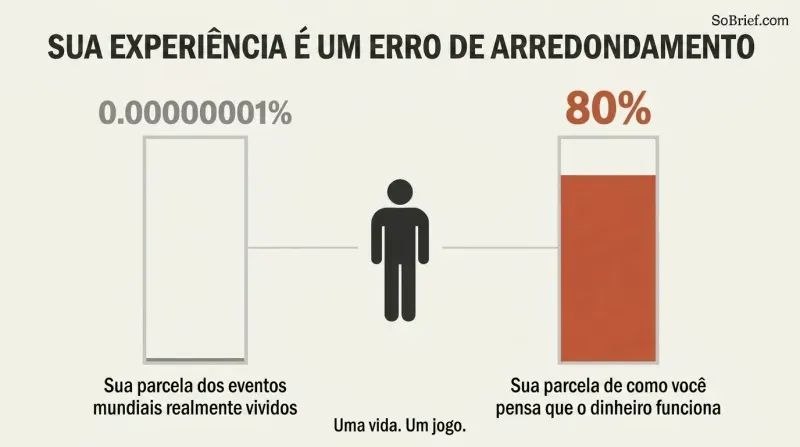

A sua experiência é um erro de arredondamento. A sua história pessoal com dinheiro representa talvez 0,00000001% do que aconteceu no mundo, mas molda cerca de 80% da forma como você pensa que o mundo funciona. Alguém que cresceu durante uma inflação alta investe de forma diferente de alguém criado em tempos de preços estáveis. Os economistas Malmendier e Nagel descobriram que os investidores ancoram a sua propensão ao risco ao longo da vida nos mercados que testemunharam no início da idade adulta, e não na lógica.

Escolhas aparentemente insanas têm uma lógica oculta. As famílias americanas mais pobres gastam cerca de 412 dólares por ano em bilhetes de lotaria — quatro vezes mais do que as mais ricas —, embora 40% dos americanos não consigam cobrir uma emergência de 400 dólares. Cruel? Talvez. Mas para alguém sem caminho para os confortos que os leitores de finanças dão como garantidos, um bilhete é o único sonho acessível. Cada decisão financeira faz sentido para a pessoa que a toma naquele momento.

Isto é empatia como ferramenta analítica, e alinha-se com pesquisas de psicologia cultural que mostram que as preferências de risco não são traços fixos, mas produtos do ambiente e da escassez. Estudos sobre escassez de Sendhil Mullainathan e Eldar Shafir mostram que a privação financeira sobrecarrega a capacidade cognitiva, tornando a compra de lotaria menos irracional do que parece. O ponto mais profundo é a humildade: julgar as escolhas financeiras dos outros sem conhecer o seu contexto é como criticar um filme no qual se entrou a meio. Um desafio útil, porém, é que compreender por que um comportamento ocorre não o torna sensato. O livro reconhece isso, pedindo compaixão sem endossar a autossabotagem.

Respeite a sorte e o risco como gémeos por trás de cada resultado

Bill Gates teve uma sorte de um em um milhão. Em 1968, a sua escola, Lakeside, era uma das poucas no mundo inteiro com um computador. O próprio Gates disse que sem Lakeside não teria existido Microsoft. O seu amigo igualmente brilhante, Kent Evans, que partilhava os mesmos dons e ambição, morreu num acidente de montanhismo antes de se formar. Mesma magnitude de força, direção oposta.

Avaliamos mal ambos. Ao julgar o sucesso dos outros, atribuímo-lo à competência; ao julgar o nosso próprio fracasso, culpamos o risco. O economista Nobel Robert Shiller disse que o que mais gostaria de saber é o papel exato da sorte no sucesso. O conselho de Housel: tenha cuidado com quem elogia e com quem despreza, e estude padrões amplos em vez de indivíduos extremos, pois os resultados mais extremos são os menos repetíveis e os mais embebidos em sorte.

Isto encaixa perfeitamente no erro fundamental de atribuição da psicologia social, em que os observadores sobrevalorizam o caráter e subvalorizam as circunstâncias. O livro Iludidos pelo Acaso, de Nassim Taleb, apresenta o argumento paralelo de que os mercados fabricam tolos sortudos indistinguíveis de génios até a maré virar. A genialidade prática aqui é a prescrição de estudar padrões em vez de personalidades. Warren Buffett é quase impossível de imitar porque o seu resultado está tão longe na cauda que a contribuição da sorte é elevada e imensurável. Uma descoberta ampla como "pessoas com controlo sobre o seu tempo são mais felizes" é mais confiavelmente aplicável. A dificuldade honesta, que o autor reconhece, é que não conseguimos separar de forma limpa a competência dos dados.

Faça a baliza parar de se mover ou a riqueza destruirá você

"Suficiente" é a competência financeira mais rara. Rajat Gupta, que saiu de um orfanato em Calcutá para dirigir a McKinsey e integrar o conselho da Goldman Sachs, tinha um património de 100 milhões de dólares, mas cometeu uso de informação privilegiada na busca pelo estatuto de bilionário. Bernie Madoff dirigia uma empresa legítima de formação de mercado que rendia dezenas de milhões por ano antes do esquema Ponzi. Ambos jogaram tudo fora porque não tinham noção do que era suficiente.

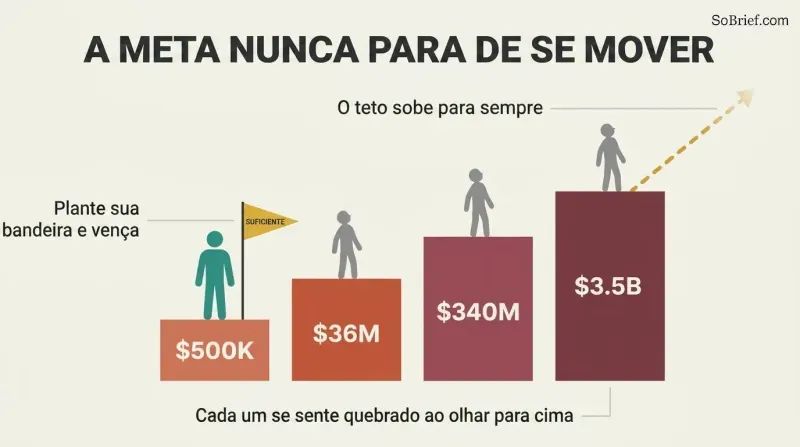

A comparação social é uma guerra que não se pode vencer. Um novato que ganha 500 mil dólares sente-se pobre ao lado de um colega de equipa que ganha 36 milhões, que se sente modesto ao lado de gestores de fundos de cobertura que ganham 340 milhões, que olham para cima para Buffett a ganhar 3,5 mil milhões por ano. O teto sobe para sempre. Felicidade é resultados menos expectativas. Reputação, liberdade, família e ser amado não valem o risco de serem apostados por coisas de que não se precisa.

A anedota de Vonnegut e Heller que abre o capítulo — em que um romancista diz a um bilionário de fundo de cobertura que possui algo que o homem rico nunca terá, nomeadamente o suficiente — destila uma perceção estoica e epicurista ancestral numa única palavra. A investigação moderna sobre adaptação hedónica confirma o mecanismo: vencedores de lotaria e recém-promovidos regressam ao nível de felicidade de base à medida que as expectativas se recalibram para cima. O que o livro acrescenta é a assimetria da ruína. Gupta e Madoff ilustram que a insaciabilidade não é apenas insatisfatória, mas ativamente perigosa, porque perseguir o dólar marginal acaba por exigir que se apostem coisas insubstituíveis. A competência é psicológica, não matemática, e quase ninguém a ensina.

O segredo dos juros compostos não são retornos altos, mas horizontes de tempo absurdos

A vantagem de Buffett é a longevidade, não a genialidade. Dos cerca de 84,5 mil milhões de dólares de Warren Buffett, aproximadamente 84,2 mil milhões foram acumulados depois dos 50 anos, e 81,5 mil milhões depois dos 65. Se tivesse começado a investir aos 30 e se reformado aos 60 com retornos normais, teria um património de cerca de 11,9 milhões de dólares — 99,9% menos. A sua competência é investir; o seu verdadeiro segredo é investir de forma consistente durante três quartos de século.

Cérebros lineares subestimam o crescimento exponencial. As eras glaciais formam-se não por uma força massiva, mas por uma fina camada de neve de verão que simplesmente persiste, refletindo a luz solar e acumulando-se em mantos de quilómetros de espessura. O dinheiro funciona da mesma forma. O livro de investimentos mais poderoso, brinca Housel, chamar-se-ia Cale-se e Espere — uma única página com um gráfico de crescimento a longo prazo. Bons retornos sustentados sem interrupção vencem retornos espetaculares que não podem ser repetidos.

A ciência cognitiva é real: os seres humanos raciocinam de forma linear porque os ambientes ancestrais raramente apresentavam dinâmicas exponenciais — razão pela qual as pessoas avaliaram mal a propagação inicial da pandemia e pela qual Bill Gates duvidou que alguém precisasse de um gigabyte de armazenamento de e-mail. A comparação com Jim Simons é a lâmina mais afiada do capítulo. Simons compôs a 66% ao ano, o triplo dos 22% de Buffett, mas é muito menos rico simplesmente porque começou décadas mais tarde. Isto reformula toda a obsessão da indústria com a maximização dos retornos anuais como um erro de categoria. A implicação silenciosa, que merece reflexão, é que a consistência entediante e uma pista longa importam mais do que a genialidade — o que é pouco lisonjeiro para a mitologia heroica do selecionador de ações.

Sobreviva primeiro; a ruína apaga toda oportunidade futura de capitalização

Enriquecer e permanecer rico são competências opostas. Jesse Livermore ganhou o equivalente a 3 mil milhões de dólares num único dia ao apostar na queda do crash de 1929, depois ficou excessivamente confiante, fez apostas maiores, perdeu tudo e tirou a própria vida. Ganhar dinheiro exige otimismo e risco; mantê-lo exige frugalidade, paranoia e a humildade de admitir que a sorte teve um papel.

Planeie para o plano não funcionar. Das empresas bem-sucedidas o suficiente para abrir capital, 40% acabam por perder essencialmente todo o seu valor. Rick Guerin, o terceiro parceiro igualmente talentoso de Buffett e Munger, foi forçado a vender as suas ações da Berkshire durante o crash de 1973-1974 porque usou alavancagem e tinha pressa. A solução é uma mente em forma de barra: otimista quanto ao arco longo, paranoica quanto às minas terrestres pelo caminho. A margem de segurança mantém-nos no jogo.

A estratégia barbell de Taleb e a sua máxima de que se deve evitar a ruína a todo o custo estão no centro deste capítulo, e a matemática confirma. Como a capitalização requer tempo ininterrupto, uma única eliminação não é um revés, mas um reinício a zero, sacrificando inteiramente a vantagem assimétrica. Isto liga-se à economia da ergodicidade — o argumento de Ole Peters de que o que importa não é o resultado médio entre muitos jogadores paralelos, mas a trajetória do jogador único que não pode repetir uma vida destruída. O exemplo do dinheiro em caixa durante um mercado em alta é psicologicamente astuto: manter reservas parece deixar dinheiro na mesa, mas evitar uma única venda em pânico pode superar dezenas de escolhas vencedoras.

Um punhado minúsculo de decisões determina quase todos os seus resultados

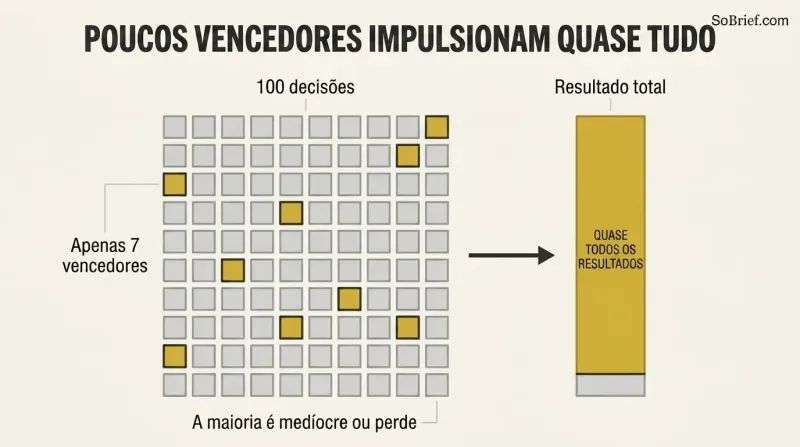

As caudas dominam tudo. O marchand Heinz Berggruen comprava obras-primas em massa como um fundo de índice; 99% podem ter sido medíocres, mas alguns Picassos tornaram a coleção avaliada em mais de mil milhões. Das ações do Russell 3000 desde 1980, 40% perderam pelo menos 70% e nunca recuperaram, enquanto apenas 7% dos componentes geraram efetivamente todos os ganhos do índice. Walt Disney produziu centenas de desenhos animados que deram prejuízo antes de os 83 minutos de Branca de Neve transformarem a empresa.

Pode estar errado metade das vezes e ainda assim vencer. Peter Lynch disse que grandes investidores acertam 6 vezes em 10. Buffett possuiu 400 a 500 ações, mas ganhou a maior parte do seu dinheiro com 10. A lição estende-se ao comportamento: Sue, que investiu durante todas as recessões de 1900 a 2019, terminou com 435.551 dólares — muito mais do que investidores que fugiram das quedas.

Esta é a visão de mundo da lei de potência, e generaliza-se muito além das finanças — do capital de risco, onde um único investimento pode devolver um fundo inteiro, às carreiras científicas, à bilheteira do cinema. O detalhe sobre Chris Rock, em que o especial polido da Netflix é o sobrevivente de centenas de atuações desastradas em pequenos clubes, é um lembrete vívido de que só vemos produtos acabados, nunca o processo repleto de fracassos por trás deles. O eco interdisciplinar é Pareto e os mercados fractais de Mandelbrot. Uma nuance que vale a pena assinalar: o investimento diversificado em índices captura as caudas com segurança, mas a caça concentrada a caudas em ações individuais expõe investidores comuns aos 40% que vão a zero. A estratégia que captura as caudas importa enormemente.

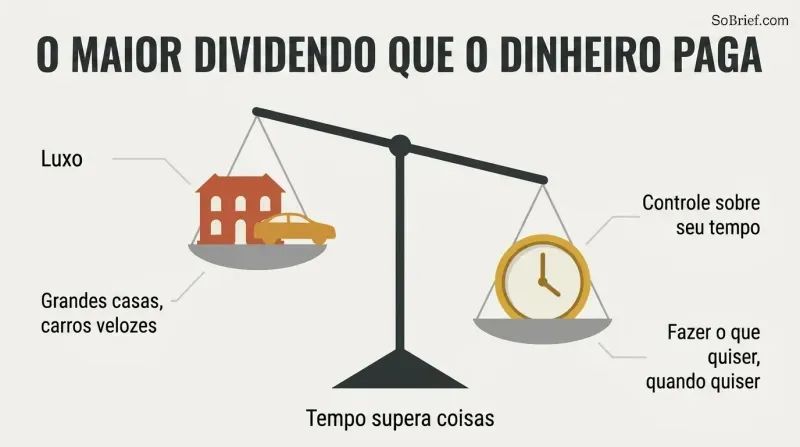

O maior dividendo do dinheiro é o controlo sobre o próprio tempo

Autonomia supera luxo em felicidade. O psicólogo Angus Campbell descobriu que uma forte sensação de controlo sobre a própria vida prevê o bem-estar melhor do que o rendimento, o tamanho da casa ou o prestígio profissional. A capacidade de fazer o que se quer, quando se quer, com quem se quer, é o maior dividendo que o dinheiro paga. Housel deixou um prestigiado estágio em banca de investimento ao fim de um mês porque fazer um trabalho que adorava num horário que não controlava parecia um trabalho que detestava.

Os empregos modernos nunca desligam. O empreendedor Derek Sivers disse que o momento que o tornou livre foi poupar 12 mil dólares aos vinte e poucos anos, não vender a sua empresa mais tarde. No entanto, os americanos não são mais felizes do que nos anos 1950, apesar de casas muito maiores e carros mais rápidos, porque o trabalho do conhecimento, como o pensamento de John D. Rockefeller, segue-nos até casa. Compramos coisas e entregamos tempo.

A teoria da autodeterminação, desenvolvida por Edward Deci e Richard Ryan, identifica independentemente a autonomia como uma das três necessidades psicológicas fundamentais, ao lado da competência e do relacionamento, conferindo uma base empírica robusta à descoberta de Campbell. O conceito de reatância — a nossa rebelião instintiva contra a perda de controlo — explica por que até um trabalho amado se torna sofrimento no horário de outra pessoa. As entrevistas de Karl Pillemer com mil americanos idosos, nenhum dos quais disse que trabalhar mais por dinheiro era o caminho para a felicidade, funcionam como uma espécie de estudo de arrependimentos no leito de morte, ecoando as descobertas da enfermeira de cuidados paliativos Bronnie Ware. A subtileza moderna — de que os smartphones transformaram o dia de trabalho no dia inteiro — merece mais atenção do que a cultura da produtividade lhe dedica.

Riqueza é o gasto que não se vê, não o gasto que se vê

Rico e próspero são opostos. Rico é rendimento elevado no momento — o carro de 100 mil dólares e a casa grande —, que é barulhento e visível. Riqueza é rendimento deliberadamente não gasto: o carro não comprado, a melhoria recusada, ativos financeiros que não foram convertidos em coisas. O único dado que um Ferrari fornece é que o proprietário tem 100 mil dólares a menos do que antes, ou mais dívida.

O Paradoxo do Homem no Carro. As pessoas compram coisas vistosas acreditando que os outros as admirarão, mas os observadores admiram o carro enquanto ignoram o condutor, colocando-se mentalmente ao volante. A riqueza é invisível por definição, o que torna quase impossível aprendê-la por imitação. Ronald Read só se tornou um modelo depois de morrer, porque em vida cada cêntimo da sua fortuna era invisível. A forma de ser próspero é simplesmente não gastar o dinheiro que se tem.

A distinção vai contra uma economia de sinalização de milhares de milhões de dólares. Thorstein Veblen nomeou o consumo conspícuo há mais de um século, e o trabalho de Robert Frank sobre a febre do luxo mostra como os gastos posicionais prendem sociedades inteiras em corridas armamentistas que aumentam os custos sem aumentar a satisfação. O movimento mais afiado de Housel é epistemológico: como a riqueza é invisível, faltam-nos modelos a seguir, da mesma forma que um aspirante a escritor que não pudesse ler grandes livros teria dificuldades. A analogia com a dieta — em que ser rico é o treino e ser próspero é recusar a refeição de recompensa — é memorável e precisa. Poder-se-ia ir mais longe: as redes sociais agravaram o problema da invisibilidade, transmitindo apenas o consumo e nunca a contenção.

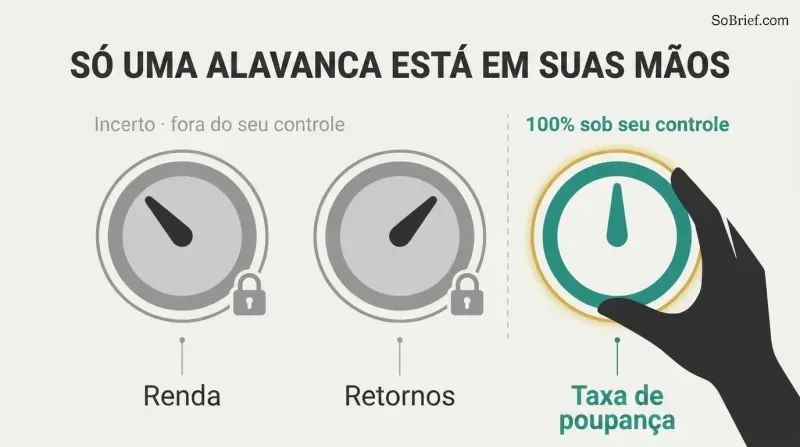

A taxa de poupança, não o rendimento ou os retornos, constrói a sua riqueza

A frugalidade é a variável controlável. Assim como o mundo resolveu a crise petrolífera dos anos 1970 sobretudo através da eficiência (os EUA usam cerca de 60% menos energia por dólar de PIB do que em 1950) em vez de encontrar mais petróleo, constrói-se riqueza precisando de menos, não ganhando ou rendendo mais. Os retornos são incertos e estão fora do seu controlo; a sua taxa de poupança está 100% nas suas mãos.

Poupança é a diferença entre ego e rendimento. Acima de um nível básico, gastar é sobretudo mostrar aos outros que se tem dinheiro. Aumente a sua humildade e aumentará a sua poupança. Não é preciso um objetivo específico para poupar; poupança sem propósito é uma proteção contra as surpresas inevitáveis da vida e um adiantamento sobre flexibilidade. Num mundo hiperconectado onde ser inteligente já não é raro, a flexibilidade — a capacidade de esperar pela oportunidade — é a vantagem duradoura.

Isto demolece silenciosamente a fixação dos meios de comunicação financeiros nos retornos. A aritmética é implacável: profissionais trabalham 80 horas por semana para acrescentar um décimo de ponto percentual enquanto ignoram dois ou três pontos de inflação do estilo de vida que não requerem cooperação do mercado. A investigação comportamental sobre a esteira hedónica apoia o enquadramento ego-versus-rendimento, uma vez que gastar para impressionar produz ganhos de estatuto fugazes. O argumento prospetivo é afiado e subestimado: à medida que a globalização e o software nivelam o valor da inteligência bruta, a opcionalidade torna-se o ativo escasso — ecoando economistas do trabalho que notam que a adaptabilidade agora supera as credenciais. O retorno imensurável do dinheiro em caixa — a liberdade de dizer não — é precisamente o que as folhas de cálculo ignoram e, portanto, o que as pessoas subvalorizam.

Procure ser razoável, não friamente racional, com o dinheiro

Sustentável vence ótimo. Uma estratégia racional que se abandona em pânico é pior do que uma imperfeita à qual se adere. O laureado com o Nobel Harry Markowitz, premiado por otimizar matematicamente risco e retorno, dividiu a sua própria carteira 50/50 entre ações e obrigações simplesmente para minimizar o arrependimento futuro. Gostar dos seus investimentos, ter viés doméstico ou reservar um pouco de dinheiro para escolher ações individuais é tecnicamente subótimo, mas razoável, porque o mantém no jogo.

A analogia da febre. A febre na verdade ajuda a combater infeções, retardando alguns vírus 200 vezes, mas universalmente a suprimimos porque dói. Pode ser racional querer ter febre, mas não é razoável. Com o dinheiro é igual. As probabilidades históricas de ganhar dinheiro em ações americanas sobem de 50/50 num dia para 88% numa década e 100% em 20 anos, portanto qualquer coisa que o mantenha investido tem uma vantagem quantificável.

Esta é uma posição genuinamente contrária ao ethos de otimização que domina as finanças quantitativas. A história da malarioterapia — em que um médico curou a sífilis induzindo febre e ganhou um Nobel — é um veículo brilhante para a distinção entre racional e razoável. Liga-se à literatura sobre tomada de decisão robusta versus ótima, em que os engenheiros favorecem projetos que toleram condições imperfeitas em vez daqueles que maximizam o desempenho em condições ideais. O estudo da reforma alavancada — matematicamente superior mas psicologicamente insuportável, já que nenhum ser humano reconstrói calmamente após uma eliminação total — expõe a lacuna entre o papel e as pessoas. A afirmação mais profunda é que a sustentabilidade emocional é, em si mesma, um input financeiro quantificável, não uma fraqueza a ser eliminada pela engenharia.

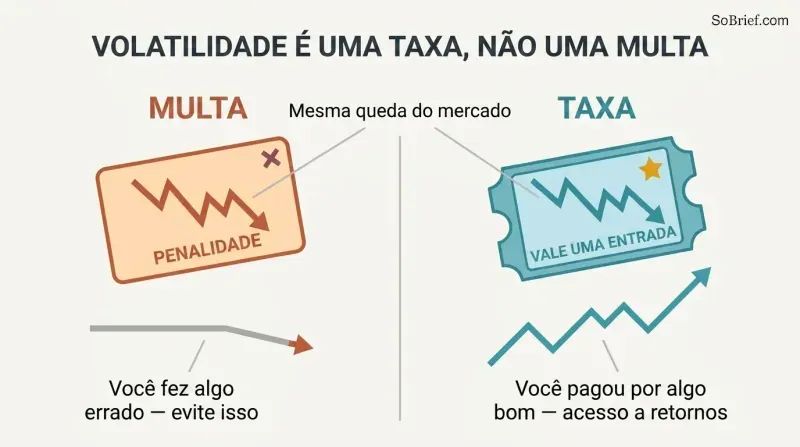

Trate as perdas de mercado como uma taxa de entrada, não como uma multa por erro

Os retornos exigem pagamento em volatilidade. O Dow rendeu cerca de 11% ao ano de 1950 a 2019, mas o preço foi implacável: as ações passaram enormes períodos bem abaixo dos máximos anteriores. A Netflix rendeu mais de 35.000% de 2002 a 2018, mas negociou abaixo do seu pico anterior em 94% dos dias. Não existe estrada sem portagem para retornos elevados.

Mentalidade de taxa versus multa. Uma multa significa que se fez algo errado e deve ser evitada; uma taxa significa que se pagou por algo bom, como um bilhete para a Disneylândia. Investidores que tratam a volatilidade como multa tentam esquivá-la cronometrando o mercado e geralmente pagam o dobro. A Morningstar descobriu que, de 112 fundos táticos concebidos para evitar quedas, apenas nove superaram um simples fundo 60/40. Jack Welch, na GE, alisou os lucros antecipando ganhos futuros, e os acionistas acabaram por pagar a conta adiada na totalidade. Descubra o preço e depois pague-o de boa vontade.

A reformulação é mais do que semântica. A aversão à perda — a descoberta de Kahneman e Tversky de que as perdas doem cerca de duas vezes mais do que ganhos equivalentes agradam — é precisamente o que faz a volatilidade registar-se como punição em vez de compra. Ao renomear a experiência como taxa, o livro realiza uma reavaliação cognitiva — uma técnica que a psicologia clínica usa para desarmar a ansiedade. Os exemplos de alisamento de lucros da GE e da Freddie Mac são condenatórios: a tentativa de entregar retornos sem o desconforto da incerteza não elimina o custo, apenas o adia e o compõe. Um limite honesto, que o livro reconhece, é que a taxa nem sempre vale a pena. Às vezes chove na Disneylândia, e alguns ativos nunca recuperam.

Análise

A Psicologia do Dinheiro é uma antologia de vinte ensaios vagamente interligados, unificados por uma tese única: o sucesso financeiro depende muito mais do comportamento, do temperamento e da autorregulação emocional do que da inteligência, de fórmulas ou do conhecimento de mercado. Morgan Housel, ex-colunista que começou a escrever durante a crise de 2008, estrutura o livro como uma sequência de parábolas vívidas (um zelador que poupou mais do que um executivo de Harvard, Gates e o seu amigo condenado, a ascensão e ruína de Livermore) em vez de um enquadramento rígido, o que o torna memorável mas ocasionalmente repetitivo. O perigo de o resumir é que o seu poder reside nas histórias, não em princípios abstraíveis; retire as anedotas e arrisca-se a reduzir perceções ricas a máximas de biscoito da sorte. O livro situa-se na interseção da economia comportamental com uma filosofia de vida de inspiração estoica. A sua linhagem intelectual passa por Kahneman, Thaler e Taleb, mas a contribuição de Housel é a tradução: ele converte descobertas académicas em sabedoria de mesa de cozinha. Os seus movimentos mais fortes e originais são as redefinições — riqueza como o gasto que não se vê, poupança como a diferença entre ego e rendimento, volatilidade como taxa em vez de multa. Estas reformulações realizam um trabalho cognitivo genuíno, convertendo conceitos abstratos em posturas mentais acionáveis.

Vale a pena nomear as limitações do livro. É largamente silencioso sobre restrições sistémicas — desigualdade estrutural, discriminação e a realidade de que, para muitas pessoas, a diferença de poupança não é uma escolha mas uma impossibilidade —, embora o posfácio final sobre o consumidor americano redima parcialmente esta lacuna. Os conselhos também são direcionados a pessoas que já têm rendimento excedente para gerir. O viés de sobrevivência é real: aconselhe paciência e frugalidade e produzirá Ronald Reads, mas também poupadores azarados esmagados pelo momento errado. Ainda assim, como corretivo ao padrão obcecado por matemática e caça a retornos da cultura de finanças pessoais, é invulgarmente humano, duradouro e silenciosamente radical ao insistir que o objetivo do dinheiro não é mais dinheiro, mas autonomia sobre o próprio tempo.

Resumo das Resenhas

A Psicologia do Dinheiro recebe avaliações majoritariamente positivas por suas reflexões acessíveis sobre finanças pessoais e psicologia de investimentos. Os leitores apreciam as lições simples, porém profundas, de Housel sobre riqueza, felicidade e tomada de decisões. Muitos consideram refrescante a ênfase do livro no comportamento em vez da inteligência. Alguns o criticam por ser repetitivo ou carecer de profundidade para investidores experientes. No entanto, a maioria concorda que ele oferece perspectivas valiosas sobre a relação entre dinheiro e valores pessoais, tornando-o particularmente útil para quem está começando no planejamento financeiro.

Outros Também Leram

Glossário

A psicologia do dinheiro

Comportamento supera conhecimento em finançasTermo de Housel para as habilidades comportamentais, emocionais e subjetivas que determinam os resultados financeiros mais do que o conhecimento técnico ou a inteligência. Ele captura a ideia de que o dinheiro não é uma ciência exata governada por fórmulas, mas uma disciplina moldada pela história pessoal, pelo ego, pelo medo e pela paciência, na qual pessoas comuns podem superar especialistas por meio de bom comportamento.

Suficiente

Saber quando pararA habilidade de fazer com que as metas de desejo parem de se mover, para que a ambição não ultrapasse a satisfação. Housel a apresenta como a habilidade financeira mais difícil e mais protetora: o reconhecimento de que um apetite insaciável por mais acaba levando as pessoas a arriscar coisas insubstituíveis, como reputação, liberdade e família.

Riqueza versus ser rico

Ativos ocultos versus gastos visíveisA distinção de Housel: ser rico significa ter uma renda alta gasta em coisas visíveis como carros e casas, enquanto riqueza é a renda deliberadamente não gasta, ativos financeiros mantidos como opções para o futuro. A riqueza é invisível por definição, o que torna difícil imitá-la ou aprender com ela.

As caudas comandam tudo

Poucos eventos geram a maioria dos resultadosO princípio de que um pequeno número de eventos atípicos, as caudas longas de uma distribuição, é responsável pela maioria dos resultados em investimentos, negócios e na vida. Isso significa que você pode estar errado na maior parte do tempo e ainda assim ter um sucesso enorme, desde que seus poucos acertos sejam grandes o suficiente.

Margem para erro (margem de segurança)

Reserva que garante a sobrevivênciaA distância entre o que você espera que aconteça e o que poderia acontecer, incorporada a um plano financeiro para que você possa suportar surpresas e permanecer investido tempo suficiente para que os juros compostos façam efeito. Housel a chama de a força mais subestimada das finanças; seu propósito é tornar as previsões desnecessárias.

Razoável acima do racional

Sustentável supera o matematicamente ótimoO conselho de Housel para buscar estratégias financeiras com as quais você consiga conviver emocionalmente, em vez daquelas que são matematicamente ótimas no papel. Como permanecer investido ao longo do tempo é o que mais importa, um plano ligeiramente imperfeito que você mantém durante o medo supera um plano perfeito que você abandona em pânico.

Paradoxo do Homem no Carro

Admiradores ignoram o donoA observação de que as pessoas compram carros caros na esperança de serem admiradas, mas os observadores admiram o carro enquanto ignoram o motorista, imaginando-se no volante. Isso ilustra que posses ostentosas raramente proporcionam o respeito que as pessoas realmente desejam.

Falácia dos historiadores como profetas

Uso excessivo do passado como mapa do futuroTermo de Housel para o erro de tratar a história econômica e dos mercados como um guia confiável para o futuro. Como os eventos mais importantes são surpresas sem precedentes e como as estruturas mudam constantemente, os dados passados calibram expectativas, mas não podem prever resultados.

Ficções atraentes

Acreditar no que se deseja desesperadamenteHistórias que as pessoas aceitam como verdadeiras porque desejam desesperadamente que sejam verdadeiras, especialmente em situações de alto risco e pouco controle. No mundo do dinheiro, elas explicam por que investidores confiam em previsões pouco confiáveis e em charlatões: quanto maior a distância entre o que você quer e o que é real, mais vulnerável você se torna.

Sobre o Autor

Baixar PDF

Baixar EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.