重點摘要

財務素養是一項可學習的技能,但學校從未教過你

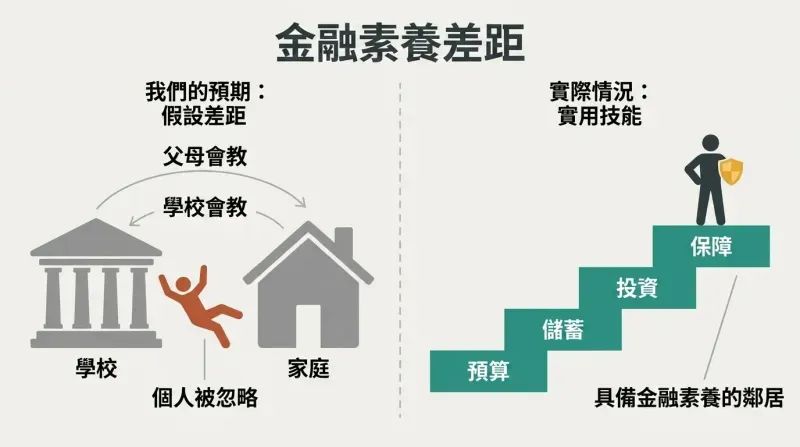

無人填補的缺口。柯拉帕卡認為,財務文盲現象普遍卻被忽視,因為學校以為父母會教孩子理財,而父母則以為學校會教。孩子們繼承了長輩包裝成智慧的錯誤觀念。結果就是:受過高等教育的成年人依然會上同樣的老當,重複犯同樣的理財錯誤。

所謂素養,是理解金錢如何運作。這不是追蹤GDP或預測市場,而是一套實用且持續的技能組合:了解你的收入與支出、設定財務目標、編列預算、儲蓄、管理貸款、妥善投保、明智投資,以及對詐騙保持警覺。作者將那位平凡但具備財務素養的鄰居——而非億萬富翁——定位為真正值得研究的榜樣。

這個框架呼應了一項更廣泛的全球發現:標準普爾的調查顯示,全球僅約三分之一的成年人具備財務素養,而正規教育與理財能力的相關性很弱。柯拉帕卡版本的獨到之處在於代際傳遞的觀點。行為經濟學家稱之為社會化效應:金錢態度在年幼時便已固化,往往在意識層面之下。本書堅持認為你可以透過自我教育來覆寫繼承的腳本,這是令人振奮的,但它略微低估了結構性限制。對於僅能維持基本生活的人來說,再多的素養也變不出可投資的盈餘。素養是必要的,但並非總是充分的——這個細微差別值得與書中的樂觀態度並行思考。

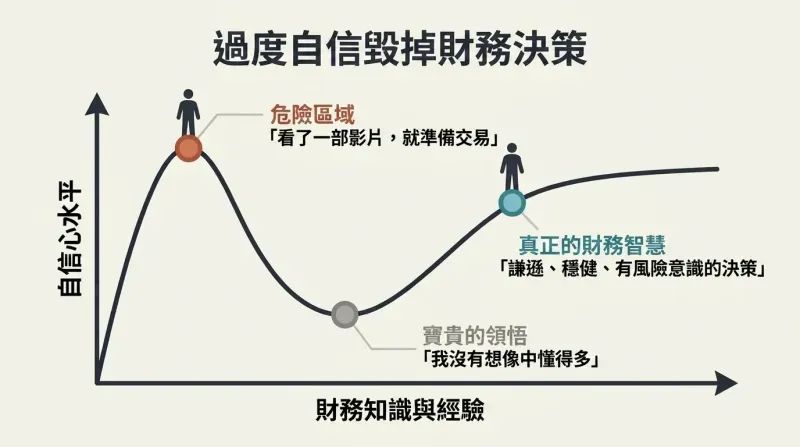

過度自信,而非無知,才是毀掉財務決策的元凶

檸檬汁搶匪。柯拉帕卡以麥克乞乞·乞勒的故事開場:他在1995年臉上塗滿檸檬汁去搶銀行,深信這能讓他在監視器前隱形。心理學家大衛·鄧寧研究了這個案例,並命名了「鄧寧-克魯格效應」:對某個領域了解最少的人反而最有自信,而真正的專家則保持謙遜。

這在理財上如何體現。作者將此效應對應到金融領域。看了一支YouTube交易影片的人就相信自己能成為下一個巴菲特,卻忽略了巴菲特研究市場長達八十年。人們假設自己的收入會一直增長,於是無止境地貸款買車、旅遊和裝潢。本書認為,真正的知識始於認識到自己不知道的事有多麼浩瀚。

將一本理財書錨定在鄧寧-克魯格研究上是個聰明的做法,因為過度自信是可衡量且具預測性的。對散戶交易者的研究一致顯示,最活躍(也最自信)的交易者獲得最差的報酬——巴伯和歐丁在台灣的研究記錄了這一發現。更深層的洞見是:金融領域對過度自信的懲罰比大多數領域更為殘酷,因為虧損會複利累積且往往不可逆轉。一個需要注意的地方是:這種效應可能催生相反的癱瘓狀態——初學者因害怕自己的無能而永遠不敢開始。健康的目標是經過校準的謙遜:好奇到足以學習,謹慎到足以驗證,但不至於凍結不動。

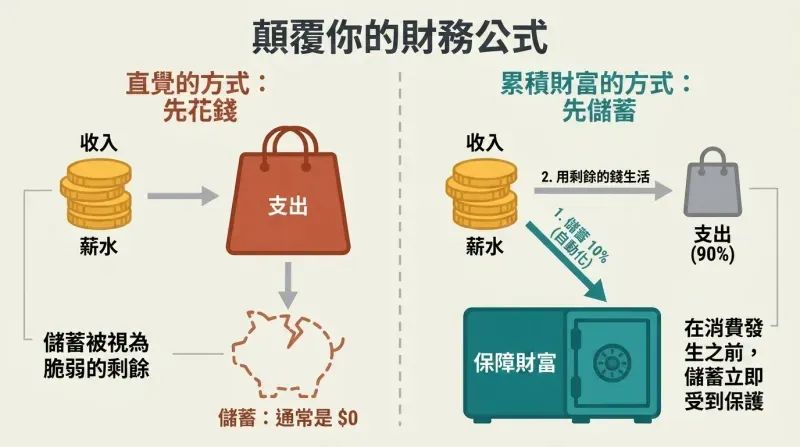

翻轉你的公式:先扣除儲蓄,再花剩下的

大多數人把公式搞反了。直覺的做法是「收入減去支出等於儲蓄」,這讓儲蓄淪為事後的殘餘,通常很快就蒸發了。柯拉帕卡堅持要反過來:「收入減去儲蓄等於支出」。先決定你的儲蓄比例,將其自動化,然後用剩下的過日子。如果你撥出百分之十,你就用另外百分之九十來生活,你的消費自然會重新校準。

比例勝過絕對金額。他用兩位上班族來說明:阿克謝月入五萬盧比,但只存兩千盧比(百分之四);而馬克蘭德月入三萬盧比,卻存了三千盧比(百分之十)。收入較低的人反而更快累積財富。本書建議從第一份薪水起就至少儲蓄百分之五到十,透過SIP(系統化投資計畫)或定期存款自動執行,讓意志力完全不需介入。

這就是「先付給自己」原則,其力量在於行為面而非數學面。自動化利用了經濟學家所稱的「現時偏誤」——我們傾向於過度重視即時滿足——透過移除每月的決策過程來發揮作用。理查·塞勒的「明天存更多」計畫顯示,自動且逐步增加的提撥大幅提高了儲蓄率,正是因為慣性開始為儲蓄者效力,而非與之對抗。柯拉帕卡強調比例重於金額,在一個將高薪等同於財富的崇尚地位文化中,這是一種低調的革命性觀點。他舉例中那位自學成才的教師普拉拉德,靠著微薄的公務員薪水資助了兩個孩子的專業教育,就是儲蓄率勝過薪資規模的活生生證明。

在投資任何一分錢之前,先建立三到四個月的緊急預備金

工程學的安全邊際,應用於生活。一座額定每日承載一萬噸交通量的橋樑,實際建造時會設計為能承受三萬噸。柯拉帕卡將這個概念借用到個人理財:你的緊急預備金就是結構性緩衝,防止失業、醫療危機或疫情壓垮你的財務。新冠疫情讓這一點變得格外鮮明——當薪水停發、醫療費用暴增時,沒有準備的人首當其衝。

規模與存放方式要正確。這筆基金應涵蓋三到四個月的基本開銷:食品雜貨、房租、學費、每月還款、保險和醫療需求。太少的話,危機還沒過去就會耗盡;太多(九到十個月)則會因為把現金停放在低收益工具中而損失報酬。保持流動性,存放在活期存款帳戶、自動轉存定存、定期存款或超短期基金中。關鍵是,信用卡不是緊急預備金,因為刷卡消費是借來的錢,不是你的錢。

安全邊際的類比很精妙,而且恰好與班傑明·葛拉漢用於價值投資的同一個詞彙相同,只是柯拉帕卡將其重新應用於現金儲備。實證研究支持其心理效益:研究顯示,即使是適度的流動性緩衝也能降低財務壓力並改善決策品質,因為匱乏本身就會消耗認知頻寬——正如穆萊納森和沙菲爾在《匱乏經濟學》中所論述的。信用卡的區分值得特別強調。將可用信用額度當作安全網,正是許多家庭從一次緊急狀況滑入年利率百分之三十六到四十二的永久循環債務的方式。這筆基金不僅僅是錢;它是說「不」的自由,是在壓力下保持清醒思考的能力。

通膨悄悄地讓你的錢貶值一半,閒置的儲蓄就是虧損

複利式的侵蝕。柯拉帕卡最驚人的統計數據:1984年的十萬盧比,到2020年的購買力僅剩七千四百五十一盧比。一件一千盧比的商品,在百分之五的通膨率下,十年後要價一千六百二十九盧比,因為每年的漲幅都疊加在前一年已膨脹的基礎上。2010年每公升十五盧比的牛奶,到2023年漲到了約七十盧比。

為什麼光靠儲蓄會虧損。活期存款帳戶支付百分之四的利率,扣除百分之二十的稅後,實際收益率僅百分之三點二,落後於百分之四到六的通膨率。因此,那位勤勉儲蓄卻從不投資的人,實際購買力其實在逐漸縮水。本書的區分很明確:儲蓄(存款、現金)提供保護和流動性;投資(股票、共同基金、房產)的目的是跑贏通膨。兩者都需要,但把一個誤認為另一個,就注定會落後。

這重新定義了一個令人安心的習慣——囤積現金——為一種慢動作的虧損,而這正是大多數儲蓄者需要的心態轉變。這裡的行為陷阱是「貨幣幻覺」,這個術語由歐文·費雪提出,指的是我們傾向於以名目價值而非實質價值來思考。一個保險箱裡放滿未動用的現金感覺安全又負責,但它的價值正在無聲地流失。柯拉帕卡的儲蓄與投資分類法就是實用的解藥。值得補充的一個細節是:通膨並非均勻的。印度的醫療和教育通膨率通常在百分之八到十四之間,遠高於整體數據,這意味著退休金和子女教育基金需要比平均水準更積極的實質成長。

25歲開始投資勝過40歲才開始,即使投入金額少得多

時間才是真正的引擎。複利意味著你的報酬會再產生報酬,因此你的本金在不斷擴大的基礎上增長。柯拉帕卡對比了兩位朋友。拉胡爾從25歲起每月投資一萬盧比,年報酬率百分之十。阿米特盡情享樂,然後從41歲起每月投資一萬八千盧比。到60歲時,兩人投入的本金總額相同,都是四十三點二萬盧比。然而拉胡爾最終擁有四千二百四十萬盧比,阿米特只有一千三百八十萬盧比,差距近兩千八百六十萬盧比——純粹因為拉胡爾給了他的錢三十六年的複利時間,而阿米特只有十五年。

富蘭克林的兩百年禮物。班傑明·富蘭克林在1790年分別留給波士頓和費城約四千五百美元,並指示讓其複利增長;兩百年後,每座城市各收到約六百五十萬美元。「七二法則」提供了一個快速算法:用七十二除以你的報酬率,就能算出資金翻倍所需的年數。

拉胡爾與阿米特的對比是個人理財中最具說服力的論證,因為那個違反直覺的差距本身就足以令人信服。據說愛因斯坦稱複利為第八大奇蹟;不論這是否為杜撰,數學是無情的。這種不對稱性有一個令人警醒的反面,書中也有提及:複利對債務的作用完全相同,這就是為什麼年利率百分之三十六到四十二的信用卡餘額大約兩年就能翻倍。實際的啟示是時間性的,而非財務性的。最稀缺、最有價值的投入是早期的歲月,而這些歲月無法在日後用更多的錢來彌補。這就是為什麼財務上的拖延比大多數其他類型的拖延代價更為高昂。

買定期壽險做保障,另外投資追求報酬

永遠不要混淆這兩個目標。柯拉帕卡的保險論點很直白:保險的存在是為了在你身故時替代你的收入以保障家屬,而不是讓你在世時致富。混合型產品如儲蓄險和ULIP(結合保險與投資的投資型保單)兩件事都做得很差,提供微薄的保障和平庸的百分之四到六的報酬率。

數字差距懸殊。一位健康的30歲人士透過定期壽險,每年約六千盧比就能獲得二十五萬盧比的保障,而透過儲蓄險取得同樣保障則需要一萬四千五百盧比。將一萬三千九百盧比的差額投入股票型共同基金,以約百分之十二的報酬率計算,能產生遠多的財富,加上四倍高的保障。他的原則是:保額至少應為年收入的二十倍。如果沒有人在經濟上依賴你,就完全不需要買保險——這就是為什麼替幼兒投保毫無意義。

「買定期壽險,將差額拿去投資」的原則是全球理財規劃的正統觀點,從蘇西·乙乙曼到戴夫·乙姆西都大力倡導,而柯拉帕卡用印度的數據使其具體化。儘管價值不佳,捆綁型產品之所以持續存在,是因為激勵結構:它們支付給業務員遠為豐厚的佣金,所以是被「推銷」出去的,而非被「主動購買」的。這一點值得直言不諱地指出。有一個細微差別是「紀律投資者」的框架所假設的:行為上的貫徹執行。捆綁型產品儘管效率低下,卻確實強迫那些否則根本不會投資差額的人進行儲蓄。對於缺乏紀律的人來說,一個平庸的強制儲蓄產品可能勝過一個他們永遠不會實際執行的優越計畫。理想的答案是定期壽險加上自動化的SIP,複製那種強制功能。

區分能累積資產的好債與讓你縮水的壞債

並非所有貸款都一樣。好債能增加你的淨資產:房貸(房產會增值)、教育貸款(提升賺錢能力)、商業或週轉金貸款(資助收入來源)。壞債則是為了炫耀而購買貶值或消耗品的資金:超出需求的車輛、3C產品、出國旅遊,尤其是信用卡循環餘額。

信用卡陷阱。柯拉帕卡對信用卡發出了最嚴厲的警告。只繳最低應繳金額會招來每月百分之三到三點五的利息,即年利率百分之三十六到四十二,相比之下房貸利率僅百分之七到十二。他提供了一套脫離債務的順序:列出所有債務,優先攻擊利率最高的,繳超過每月應繳金額以縮減本金,避免借新債還舊債(除非利率確實降低),並將總還款金額控制在收入的百分之三十五到四十以內。他指出,利息就是你為買不起的東西所付的租金。

好債與壞債的區分由羅伯特·清崎推廣,是一個有用的經驗法則,但值得加上柯拉帕卡本人也暗示的一個但書:好債只有在其背後的賭注成功時才是好的。為一個沒有就業市場的學位借的教育貸款,或在泡沫高峰買的房產,事後都會變成壞債。然而信用卡的數學是明確無誤且在行為上極具陷阱性的。最低應繳金額的框架是一種有據可查的暗黑設計模式;研究顯示它會錨定人們大約只繳那個金額,大幅延長還款期限。百分之三十五到四十的還款上限與銀行自身使用的標準一致,使其成為任何借貸決策前的實用自我檢查。

長期投資創造財富;當沖交易是偽裝的賭博

市場獎勵耐心,而非頻繁操作。柯拉帕卡的數據令人警醒:印度證券交易委員會(SEBI)的研究發現,百分之八十九的股票期貨與選擇權個人交易者虧損,平均虧損十一萬盧比。台灣的一項研究發現,百分之九十九的當沖交易者長期虧損;在巴西,這個比例是百分之九十七。就連牛頓也在1720年的南海泡沫中損失了一大筆財富,感嘆他能計算星體的運動,卻無法計算人類的瘋狂。

像所有者一樣投資。替代方案是價值投資:研究一家公司的業務、管理層、獲利和負債,以合理價格買入優質標的,然後持有數年。他引用巴菲特的「二十格法則」——想像你一生只有二十次投資決策的機會,因此每一次都需要真正深思熟慮。對於沒有時間或專業知識的人,共同基金和SIP讓專業人士代為管理,而你只需在市場波動中保持投資。

虧損統計數據是本章最有力的部分,因為它們用基本比率取代了軼事,而基本比率正是賭徒系統性忽略的東西。牛頓的軼事傳達了更微妙的打擊:智力無法保護你免受情緒化決策的影響——丹尼爾·康納曼關於損失厭惡的研究強化了這一點。本書的情緒週期圖——從樂觀到狂喜,再到在底部恐慌拋售——精確描述了散戶投資者如何買高賣低。一個誠實的張力是:柯拉帕卡透過約翰·乙格爾所倡導的指數投資,對大多數人來說可能比選股和交易都更好,甚至在扣除費用後勝過許多主動型共同基金。核心訊息依然成立:待在市場裡的時間勝過試圖抓準市場時機。

如果報酬聽起來不可能,你就是產品,而非投資者

龐氏騙局與金字塔騙局的運作機制。查爾斯·龐茲在1920年承諾四十五天內獲得百分之五十的報酬;他的名字如今成為所有用新投資者的錢支付舊投資者、而非靠真實利潤運作的騙局的代名詞。柯拉帕卡詳述了印度的「股票大師」詐騙案(從二十萬名投資者手中騙取一百一十億盧比,每月支付百分之二十以建立信任,然後捲款消失)、Speak Asia(二百二十七點三億盧比)和Saradha(超過四百億盧比)。所有這些騙局在新存款枯竭的那一刻就會崩塌。

危險信號始終一致。注意以下跡象:保證高報酬且無風險、你無法理解的複雜方案、人為製造的緊迫感(限時、千載難逢)、未經註冊的經營者,以及來自已加入的信任朋友的壓力。他的過濾問題是:為什麼有人會承受虧損來讓我致富?在交出金錢之前,先到印度儲備銀行(RBI)、印度證券交易委員會(SEBI)和企業事務部的網站上驗證註冊資訊。金字塔騙局與合法的多層次傳銷的區別在於,前者的收入主要來自招募費用,而非真正的產品銷售。

使這個章節有價值的是行為層面的剖析,而不僅僅是案例清單。龐氏騙局利用了兩個可靠的人性弱點:貪婪和社會認同。最初的真實回報是誘餌,將懷疑者轉化為傳教士,然後他們再去招募自己的人脈網絡——這就是為什麼這些詐騙透過信任關係而非陌生推銷來擴散。柯拉帕卡的「為什麼有人會虧損來幫我」這個問題是一個真正有用的斷路器。值得補充的是:合法報酬率集中在一個可知的範圍內(存款百分之六到七,優質股票基金百分之十二到十五),因此任何承諾數倍於此的,按定義不是詐騙就是極端的未揭露風險。數學本身就是破綻,不需要任何專業知識就能識別。

停止比較你的財務狀況;總有人比你更有錢

永無止境的階梯。柯拉帕卡建構了一條鏈:一位老師羨慕裁縫,裁縫羨慕IT工程師,IT工程師羨慕醫生,醫生羨慕工廠老闆,工廠老闆羨慕上市公司董事長,董事長崇拜穆克什·安巴尼,而安巴尼的財富又落後於伊隆·馬斯克。比較沒有終點線。他將庫伯勒-羅斯的五個階段(否認、憤怒、討價還價、沮喪、接受)重新詮釋為金錢版本:只有在接受你實際起點的那一刻,進步才會開始。

想要與需要。墨西哥漁夫的寓言將這一點推向高潮:一位銀行家催促一位知足的漁夫建立商業帝國,這樣他最終就能退休去釣魚和放鬆——而這正是漁夫已經在做的事。然而柯拉帕卡加入了大多數轉述版本所忽略的細微差別:漁夫仍然需要保險和儲蓄,以應對風暴和孩子的教育。目標既不是斤斤計較,也不是無盡的野心,而是知道什麼能真正讓你滿足。

比較階梯的圖示之所以有效,是因為它揭示了嫉妒在結構上是不可能贏的,而不僅僅是道德上不明智的。社會比較理論可追溯到里昂·費斯廷格,顯示我們將自我價值錨定在參照群體上,而社交媒體透過讓每個人的精彩片段持續可見,將這一點武器化了。關於享樂適應跑步機的研究證實,生活方式的升級只帶來暫時的滿足感提升,然後就成為新的基準線。柯拉帕卡對漁夫寓言的改良是他超越原版的地方。通常的版本美化了自給自足的生活;他的版本補充說,沒有財務緩衝的知足是偽裝成智慧的脆弱。真正的自由是擁有足夠的儲蓄來真正選擇你的步調,而不是被迫如此。

深度分析

《金錢的運作方式》是一本全面的、面向初學者的財務素養手冊,由一位印度特許會計師撰寫,以循序漸進的課程結構編排:心態、規劃、保險、債務、投資、市場和詐騙。它的目標讀者是剛開始賺錢的印度人——對財務感到焦慮但有學習動力——而本書刻意拒絕快速致富的類型,轉而倡導緩慢、有紀律的財富累積。這使得精確摘要變得困難,因為它的價值不在於新穎的觀點,而在於全面且在地化的涵蓋範圍:每月還款額(EMI)、節稅型股票基金(ELSS)、公積金(PPF)、系統化投資計畫(SIP)、女兒福利計畫(Sukanya Samriddhi)、舊稅制,以及印度特有的詐騙案例。如此密集的實用細節難以壓縮。

在知識層面上,本書是一部綜合之作,而非原創框架。它大量借鑑了公認的權威人物(巴菲特、柏格、葛拉漢、清崎、乙姆西,以及透過鄧寧-克魯格效應引入的康納曼式行為觀點)和印度經典智慧(蘇巴希塔格言、考底利耶、卡比爾),將它們編織成一個易於理解的敘事,穿插著貼近生活的虛構小故事。它最強的貢獻在於行為面:反覆將敵人定位在讀者內心——過度自信、嫉妒、即時滿足、錯失恐懼和比較心理——而非外部的市場複雜性。這在心理學上是正確的,也與現代行為經濟學一致。

本書的局限性是其類型的共同局限。它對個人素養的力量持樂觀態度,但對結構性限制——薪資停滯、非正規部門的不穩定性,以及最貧困者根本沒有盈餘可投資的現實——著墨較少。它的投資建議雖然方向上非常出色(偏好低成本、長期、分散的股票配置),但偶爾會高估歷史股票報酬率,並低估報酬順序風險和估值風險。它大量依賴勵志名言,有時以激勵取代了嚴謹。

儘管如此,作為一本入門理財書,它異常完整且誠實。它拒絕承諾捷徑,堅持在投資前先建立緊急預備金,將保險與投資分開,並用大量篇幅討論詐騙——這在新興市場是一個真實且未被充分關注的需求。它持久的核心論點——財務成功取決於你如何管理財富,而非你累積了多少——既站得住腳,又在不知不覺中挑戰了主流文化。

其他人也在讀

下載 PDF

下載 EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.