Wichtigste Erkenntnisse

Allem einen Preis zu geben verändert still und leise, was die Gesellschaft wertschätzt

Carneys Kernthese ist alarmierend. Über Jahrhunderte hinweg verschob sich die ökonomische Theorie vom objektiven Wert (verwurzelt in Produktion und Arbeit, von Aristoteles bis Marx) zum subjektiven Wert (Preis gleich Wert, von den Neoklassikern an). Diese Verschiebung war zunächst akademisch – doch sie entkam dem Lehrbuch. Heute bestimmt die Logik des Kaufens und Verkaufens die Verteilung von Gesundheitsleistungen, Bildung, Umweltschutz, ja sogar das bürgerliche Leben. Wir haben uns von einer Marktwirtschaft zu einer Marktgesellschaft entwickelt.

Man betrachte das Amazon-Paradoxon. Das Unternehmen Amazon hat eine Bewertung von 1,5 Billionen Dollar, die erwartete künftige Gewinne widerspiegelt. Der Amazonas-Regenwald – der das globale Klima reguliert und Millionen von Arten beherbergt – taucht in keiner Bilanz auf, bis er für die Viehzucht kahlgeschlagen wird. Die Kosten seiner Zerstörung für Klima und Artenvielfalt sind für die Märkte unsichtbar. Was keinen Preis hat, wird nicht wertgeschätzt. Was nicht wertgeschätzt wird, wird zerstört.

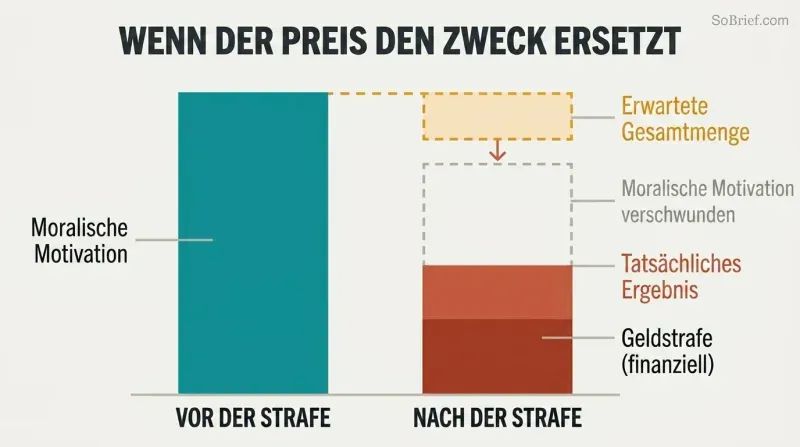

Bußgelder für zu spät kommende Eltern machten sie noch unpünktlicher – Geld verdrängt Pflichtgefühl

Eine moralische Verpflichtung mit einer Gebühr zu belegen, verwandelt sie in eine Transaktion. In einer israelischen Kindertagesstätte führten Strafgebühren für verspätetes Abholen dazu, dass die Verspätungen zunahmen – Eltern behandelten die Strafe als Preis und beseitigten damit das soziale Stigma, die Erzieherinnen zu belästigen. Richard Titmuss zeigte, dass das britische System der freiwilligen Blutspende dem amerikanischen Bezahlsystem überlegen war. In einem Spendenexperiment sammelten Studierende, die rein aus Wohltätigkeitsmotiven handelten, mehr Geld als jene, denen eine Provision von 1 % angeboten wurde.

Carney nennt dies den Kommerzialisierungseffekt: Die Kommodifizierung eines Gutes kann dessen Charakter zersetzen. Die Standardökonomie geht davon aus, dass die Bepreisung einer Aktivität einen monetären Anreiz zusätzlich zur bestehenden moralischen Motivation schafft. Die Evidenz zeigt, dass diese Motive oft Substitute und keine Komplemente sind – und der monetäre Anreiz den moralischen vollständig auslöschen kann.

Die Krise von 2008, Covid und der Klimawandel haben eine gemeinsame Ursache: Fehlbewertung

Drei prägende Krisen, ein Muster. Die Finanzkrise entstand durch die Fehlbewertung von Risiken – laxe Regulierung, die Illusion, Verbriefung habe die Gefahr beseitigt, und Banken, die als „too big to fail

In jedem Fall verschleierte Marktfundamentalismus – der Glaube, dass der Markt immer recht hat und dass mehr Märkte Marktversagen beheben – katastrophale Risiken. Die 15 Billionen Dollar an Rettungspaketen nach 2008, die Billionen, die durch Covid verloren gingen, und die drohenden Kosten einer ungebremsten Erwärmung sind allesamt Rechnungen für das, was die Märkte nicht bewertet haben.

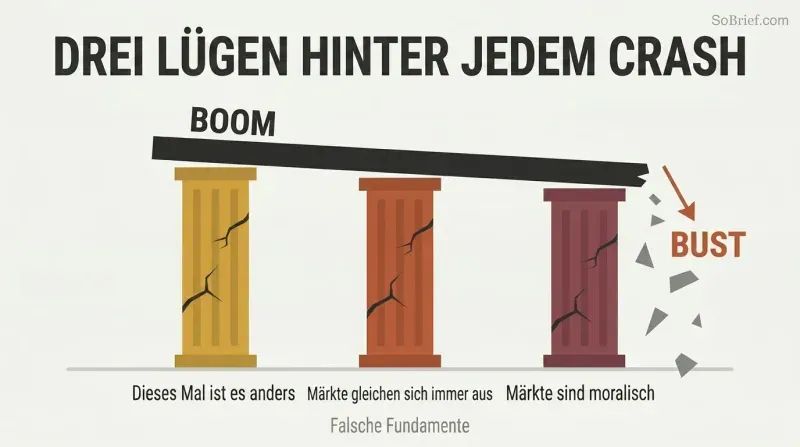

Drei verführerische Lügen befeuern jeden Boom-und-Bust-Zyklus

Carney identifiziert drei wiederkehrende Wahnvorstellungen hinter acht Jahrhunderten von Finanzkrisen:

1. „Diesmal ist es anders

Die Krise von 2008 bewies alle drei als falsch. Die weltweiten Kosten für Fehlverhalten von Banken überstiegen 320 Milliarden Dollar – Kapital, das Kreditvergaben in Höhe von 5 Billionen Dollar hätte stützen können. Nur 20 % der britischen Bürger vertrauten danach noch den Banken, gegenüber 90 % in den 1980er Jahren. Die Reformen nach der Krise verzehnfachten die Eigenkapitalanforderungen der Banken, doch Carney warnt, dass diese Errungenschaften zunichtegemacht werden, wenn wir erneut dem Bann derselben drei Lügen verfallen.

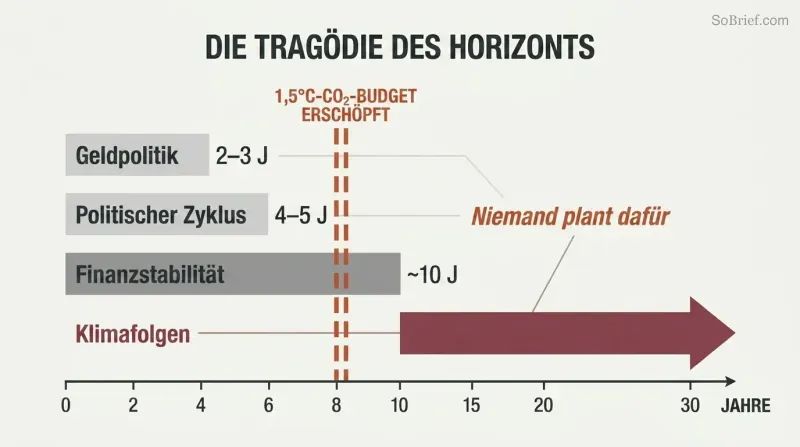

Die Klimakatastrophe liegt jenseits des Planungshorizonts jedes Entscheidungsträgers

Carney prägte den Begriff „Tragödie des Horizonts

Die Zahlen sind ernüchternd. Ein heute geborenes Kind hat ein Lebenszeitbudget an CO₂, das ein Achtel dessen seiner Großeltern beträgt. Um bei 1,5 °C zu bleiben, müssen die Emissionen jährlich um 8 % sinken – selbst die Covid-Lockdowns erreichten nur 5–7 %. Um das Pariser Ziel zu erreichen, müssen über 80 % der bekannten fossilen Brennstoffreserven im Boden bleiben. Dennoch verwenden die meisten Unternehmen, die einen internen CO₂-Preis offenlegen, eine statische, rückwärtsgewandte Zahl, die weit unter den benötigten 50–120 Dollar pro Tonne liegt.

Die jährlichen Kosten der Pandemievorsorge entsprachen einem Tag des BIP, das wir letztlich verloren

Regierungen versagten bei ihrer grundlegendsten Pflicht: dem Schutz der Bevölkerung. Die Weltbank schätzte, dass die Verbesserung der Pandemievorsorge in ärmeren Ländern weniger als 2 Dollar pro Person und Jahr kosten würde. Selbst eine Verdopplung dieses Betrags weltweit hätte ungefähr einem Tag der durch Covid verlorenen Wirtschaftsleistung entsprochen. Dennoch finanzierte kein einziges Land seinen Pandemie-Aktionsplan vor dem Ausbruch des Virus vollständig. Die US-Maskenvorräte deckten etwa 1 % dessen ab, was eine schwere Pandemie erfordert hätte.

Südkorea war die Ausnahme. Nach dem MERS-Ausbruch 2015 reformierte es seine Test- und Kontaktverfolgungsgesetze – und konnte Covid eindämmen, ohne jemals einen vollständigen Lockdown zu verhängen. Andernorts führten kognitive Verzerrungen – Gegenwartspräferenz, Bestätigungsfehler, Katastrophenkurzsichtigkeit – systematisch dazu, dass Regierungen Mittel für die Vorsorge umwidmeten. Bemerkenswerterweise rangierten die USA und Großbritannien im Global Health Security Index auf den Plätzen eins und zwei bei der Vorbereitung; beide schnitten schlecht ab, während das niedrig eingestufte Neuseeland durch staatliche Legitimität und gesellschaftliches Vertrauen erfolgreich war.

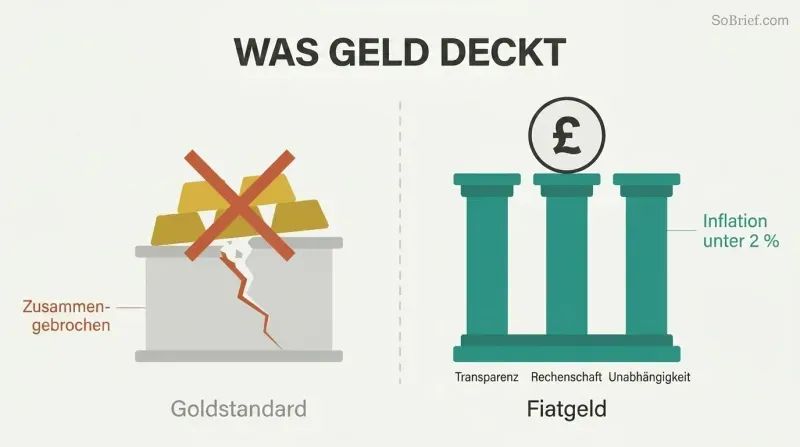

Gold ist ein Relikt – Geld basiert auf Vertrauen, Transparenz und Rechenschaftspflicht

5.500 Tonnen Gold lagern nutzlos in den Tresoren der Bank of England – ein Überbleibsel eines Systems, das zusammenbrach, weil seine Werte mit denen der Gesellschaft kollidierten. Der Goldstandard verlangte Lohnkürzungen und Arbeitslosigkeit, um Währungsbindungen aufrechtzuerhalten – Lasten, die am härtesten jene Arbeiter trafen, die keine politische Stimme hatten. Als das Wahlrecht ausgeweitet wurde und sich die Arbeiterbewegung organisierte, verlor das System seine Legitimität und brach zusammen.

Modernes Fiatgeld funktioniert, weil unabhängige Zentralbanken unter eingeschränktem Ermessen operieren – mit klaren Mandaten, transparenten Entscheidungen und demokratischer Rechenschaftspflicht. Seit die Bank of England 1998 ihre Unabhängigkeit erhielt, lag die Inflation im Durchschnitt bei knapp unter 2 %, verglichen mit über 6 % zuvor. Das verfassungsrechtliche Erbe der Magna Carta – delegierte Autorität mit Grenzen und Verantwortlichkeit – bildet das Fundament dieser Architektur. Wie Carney feststellte, als er einen Museumsführer korrigierte: Das Geld der Bank wird nicht durch Gold gedeckt, sondern durch eine glaubwürdige Geldpolitik. Der Bus kam nie wieder.

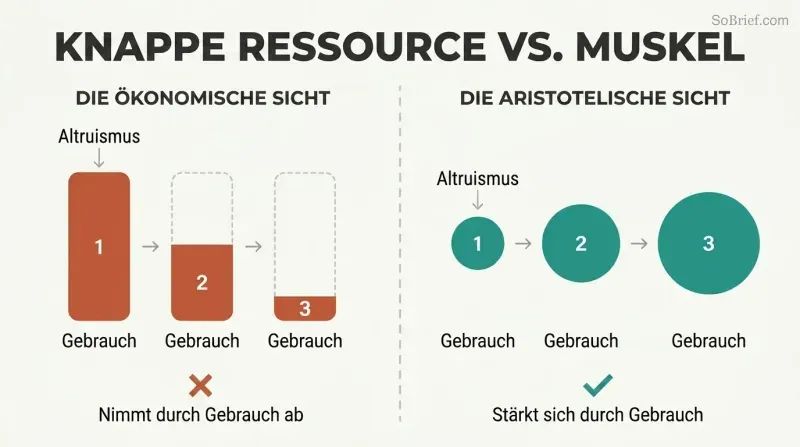

Altruismus ist keine knappe Ressource, die rationiert werden muss – er wird durch Gebrauch stärker

Die Mainstream-Ökonomie hat es genau verkehrt herum. Nobelpreisträger Kenneth Arrow argumentierte 1972, dass ethisches Verhalten wie jedes knappe Gut „eingespart

Covid bewies dies im großen Maßstab. Der Aufruf des britischen NHS nach Freiwilligen brachte innerhalb weniger Tage über eine Million Menschen zusammen – unbezahlt. Freiwillige Gemeinschaftsgruppen stellten Schutzausrüstung ohne Vergütung her. Bürger halfen älteren Nachbarn ohne staatliche Programme. Umgekehrt verengen wir den Raum der Gemeinschaft, wenn wir bürgerliche Pflichten an bezahlte Drittanbieter auslagern, und fördern den Rückzug aus ihr. Die Ausweitung des Marktes in das Familien- und Gemeinschaftsleben – von bezahlter Kinderbetreuung bis zur kommerzialisierten Aufsatzschreiberei – erodiert stetig das Sozialkapital, das die Märkte selbst zum Funktionieren brauchen.

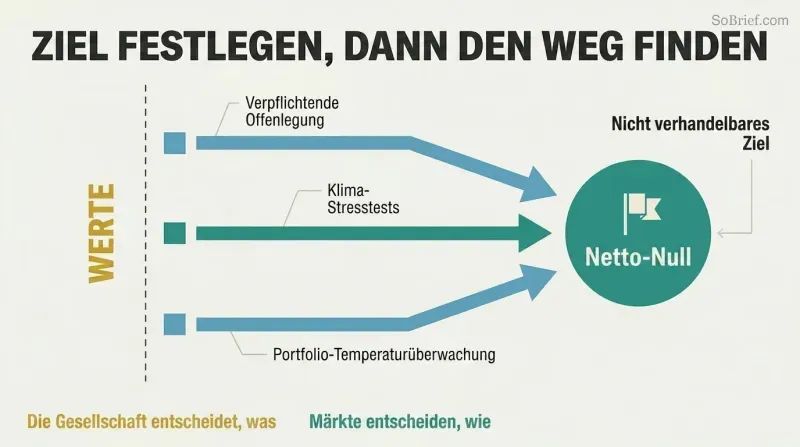

Die Werte der Gesellschaft bestimmen das Ziel; die Märkte finden den Weg

Für existenzielle Herausforderungen plädiert Carney für Kosten-Effektivitäts-Analysen statt Kosten-Nutzen-Analysen. Bei einer groben Kosten-Nutzen-Analyse erhält alles – einschließlich des menschlichen Lebens – einen monetären Wert, und Entscheidungen werden am Rand getroffen. Bei einer Kosten-Effektivitäts-Analyse legt die Gesellschaft zunächst das Ziel auf Grundlage ihrer Werte fest (R0 unter 1 bei Covid, ein CO₂-Budget für 1,5 °C) und prüft dann die kostengünstigsten Maßnahmen, um es zu erreichen.

Während Covid lehnten die Bevölkerungen das utilitaristische Kalkül ab. Die Menschen handelten als Rawlsianer – sie priorisierten die Schwächsten – und nicht als Libertäre, die individuelle Freiheit optimieren. Diese offenbarte Präferenz sollte auch die Klimapolitik leiten. Über 125 Länder haben sich Netto-Null-Ziele gesetzt. Die praktische Agenda besteht darin, jede Finanzentscheidung klimarelevant zu machen – durch verpflichtende Offenlegung (TCFD), Klima-Stresstests für Banken und die Messung des „impliziten Temperaturanstiegs

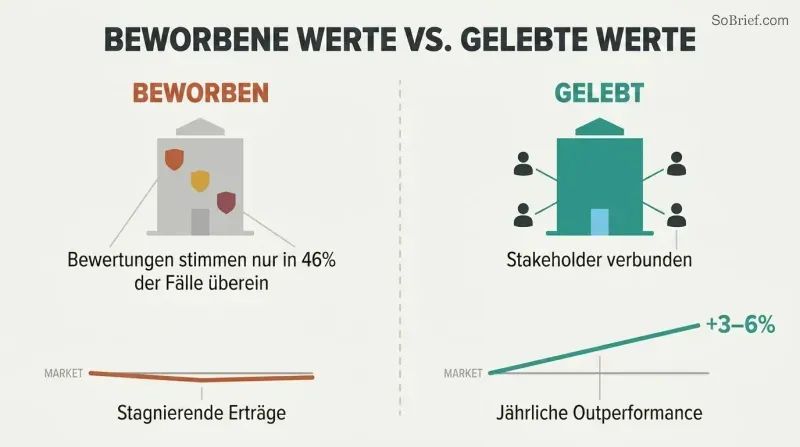

Unternehmen, die Stakeholder-Probleme lösen, übertreffen den Markt um 3–6 %

Sinnstiftung ist kein weiches Thema – sie ist messbar. Eine Metaanalyse von über 2.200 Studien ergab, dass 90 % einen nicht-negativen Zusammenhang zwischen ESG-Kriterien und finanzieller Leistung feststellten. Unternehmen, die stark in für ihre Branche wesentliche ESG-Themen investierten, übertrafen den Markt jährlich um 3–6 %. Während der Krise von 2008 erzielten Unternehmen mit hoher CSR-Bewertung Aktienrenditen, die 4–5 % über denen von Unternehmen mit niedriger CSR lagen. Patagonia erhält 9.000 Bewerbungen pro Praktikumsplatz.

Doch ESG ist kein Zauberlabel. Sechs führende ESG-Ratinganbieter stimmen bei Unternehmensbewertungen nur zu 46 % überein – Investoren, die ihr Urteil an Ratings delegieren, ohne die Methodik zu verstehen, fliegen blind. Carney argumentiert, dass Aktionäre im rechtlichen Sinne nicht einmal Eigentümer sind (ein Urteil des britischen Court of Appeal von 1948 bestätigte dies), was die Doktrin des Aktionärsprimats untergräbt. Die Erklärung des Business Roundtable von 2019 – 181 CEOs, die sich zum Stakeholder-Kapitalismus bekennen – signalisiert einen Gezeitenwechsel, doch Werte, die „auf Websites beworben werden

Analyse

Mark Carney nimmt einen nahezu einzigartigen Aussichtspunkt in der modernen politischen Ökonomie ein: Er ist die einzige Person, die zwei Zentralbanken der G7 geleitet hat (Kanada und England), den Finanzstabilitätsrat während seiner Reformphase nach der Krise führte und als UN-Sondergesandter für Klimaschutz tätig war. Dieser institutionelle Hintergrund verleiht Values eine Konkretheit, die es von rein akademischen Kritiken des Marktfundamentalismus durch Wissenschaftler wie Michael Sandel oder Mariana Mazzucato unterscheidet, auf deren Argumente Carney ausdrücklich aufbaut.

Der originellste intellektuelle Beitrag des Buches ist die „Tragödie des Horizonts

Carneys zentrale Spannung – dass Märkte gleichzeitig die größte Problemlösungsmaschine der Menschheit und eine zersetzende Kraft für das Sozialkapital sind, das sie benötigen – ist ehrlicher als die meisten Darstellungen aus dem marktfreundlichen oder marktfeindlichen Lager. Seine Lösung, ein „missionsorientierter Kapitalismus

Die Schwäche des Buches liegt in seinem Ehrgeiz. Mit 191.000 Wörtern, die von Aristoteles über Blockchain bis zur kanadischen Kinderbetreuungspolitik reichen, liest es sich manchmal wie die Memoiren, das Manifest und das Strategiepapier dreier verschiedener Bücher. Das Kanada-spezifische Kapitel wirkt nach dem globalen Rundumschlag provinziell. Und das präskriptive Rahmenwerk – sieben Werte, Zehn-Punkte-Nationalpläne – verfällt gelegentlich ins Bürokratische. Dennoch ist das Kernargument, dass die subjektive Werttheorie, wenn sie unkontrolliert bleibt, genau jene moralischen Empfindungen zersetzt, auf denen Smith sein Plädoyer für Märkte aufbaute, sowohl intellektuell stringent als auch von drängender Aktualität.

Rezensionsübersicht

Value(s) von Mark Carney erhält gemischte Bewertungen. Viele loben die Gründlichkeit und die zum Nachdenken anregenden Ideen zu Wirtschaft, Finanzen und gesellschaftlichen Werten. Leser schätzen Carneys Einblicke in Krisen wie den Finanzcrash von 2008, COVID-19 und den Klimawandel. Einige finden das Buch jedoch übermäßig lang, dicht und repetitiv. Kritiker bemängeln den starken Gebrauch von Finanzjargon und den gelegentlich selbstverherrlichenden Ton. Während einige Rezensenten es als erhellend empfinden, haben andere mit seiner Komplexität und Länge zu kämpfen. Insgesamt wird das Buch als ambitioniert, aber für allgemeine Leser herausfordernd angesehen.

Andere lasen auch

Glossar

Tragödie des Zeithorizonts

Klimawandel liegt jenseits der PlanungshorizonteEin von Carney geprägtes Konzept, das beschreibt, wie die katastrophalen Auswirkungen des Klimawandels jenseits der traditionellen Planungshorizonte der meisten Unternehmensführer (3–5 Jahre), Investoren (bis zu 10 Jahre) und Politiker (Wahlzyklen) spürbar werden. Wenn der Klimawandel für diese Entscheidungsträger zum bestimmenden Thema wird, könnte es bereits zu spät sein, seine schlimmsten Folgen zu verhindern. Das Konzept verdeutlicht ein strukturelles – kein moralisches – Versagen in der Art und Weise, wie Institutionen die Zukunft abwerten.

Marktgesellschaft

Märkte bestimmen alle LebensbereicheCarneys Begriff (aufbauend auf Michael Sandel) für den Wandel von einer Marktwirtschaft – in der Märkte Werkzeuge zur Organisation produktiver Tätigkeit sind – hin zu einer Gesellschaft, in der Marktlogik, Kaufen und Verkaufen praktisch alle Lebensbereiche bestimmen, einschließlich Gesundheitswesen, Bildung, bürgerliche Pflichten und persönliche Beziehungen. In einer Marktgesellschaft wird das, was keinen Preis hat, als wertlos behandelt, und der Akt der Bepreisung verändert soziale Normen und moralische Empfindungen.

Drei Lügen der Finanzwelt

Wahnvorstellungen hinter jeder FinanzkriseCarneys Rahmenkonzept, das drei wiederkehrende Überzeugungen identifiziert, die Finanzkrisen vorausgehen: (1) „Diesmal ist es anders

Eingeschränktes Ermessen

Delegierte Autorität mit RechenschaftsgrenzenDas Governance-Modell, nach dem moderne Zentralbanken arbeiten: Sie erhalten spezifische Mandate von gewählten Regierungen (wie ein Inflationsziel), verfügen über operative Unabhängigkeit zur Verfolgung dieser Mandate mit ihren Instrumenten, sind aber gegenüber dem Parlament und der Öffentlichkeit für ihre Leistung rechenschaftspflichtig. Carney verfolgt dieses Prinzip von den Beschränkungen königlicher Autorität durch die Magna Carta bis zum Bank of England Act von 1998 und argumentiert, dass es das Problem der „Zeitinkonsistenz

TCFD

Rahmenwerk für klimabezogene FinanzoffenlegungDie Task Force on Climate-Related Financial Disclosures, 2015 vom FSB unter der Leitung von Michael Bloomberg gegründet. Die TCFD entwickelte freiwillige Empfehlungen für Unternehmen zur Offenlegung klimabezogener finanzieller Risiken in den Bereichen Governance, Strategie, Risikomanagement und Kennzahlen. Übernommen von über 1.300 Unternehmen und unterstützt von Finanzinstitutionen, die Vermögenswerte von über 170 Billionen Dollar verwalten. Ihre wichtigste Innovation ist die Forderung nach Szenarioanalysen – zukunftsgerichteten Stresstests von Geschäftsmodellen unter verschiedenen Klimapfaden.

Senior Managers Regime

Persönliche Rechenschaftspflicht für BankvorständeEin britisches Regulierungsrahmenwerk, das nach der Finanzkrise eingeführt wurde und die ranghöchsten Bankvorstände persönlich zur Verantwortung zieht, wenn sie keine angemessenen Maßnahmen ergreifen, um Regulierungsverstöße in ihren Verantwortungsbereichen zu verhindern. Zu den Kernmerkmalen gehören aufgeschobene Vergütung von bis zu sieben Jahren, Rückforderungsklauseln bei Fehlverhalten, regulatorische Referenzen, die Mitarbeitern zwischen Unternehmen folgen, sowie jährliche Eignungs- und Zuverlässigkeitsprüfungen. Carney lehnte die EU-Bonusobergrenze ab und argumentierte, dass die Reduzierung risikobehafteter Vergütung die Rechenschaftspflicht tatsächlich abschwächt.

Kommerzialisierungseffekt

Bepreisung verändert den Charakter des GutesDas Phänomen, dass die Einführung eines monetären Preises für ein Gut, eine Dienstleistung oder eine Aktivität deren grundlegende Natur verändert, indem intrinsische Motivationen wie moralische Überzeugung, Bürgerpflicht oder persönliches Interesse verdrängt werden. Dokumentierte Beispiele umfassen Kindergarten-Strafgebühren, die Verspätungen erhöhen (indem Stigma in eine Gebühr umgewandelt wird), bezahlte Blutspenden, die die Qualität des Angebots verringern (indem Altruismus untergraben wird), und finanzielle Anreize, die die Wirksamkeit von Spendensammlungen für wohltätige Zwecke reduzieren. Dies widerspricht der ökonomischen Standardannahme, dass monetäre Anreize immer additiv wirken.

Minsky-Moment

Plötzlicher Zusammenbruch nach selbstzufriedenheitsgetriebenen ExzessenBenannt nach dem Ökonomen Hyman Minsky, beschreibt dies den Punkt, an dem eine längere Phase der Stabilität und steigender Vermögenspreise (die zunehmend spekulative Kreditaufnahme begünstigt) sich plötzlich umkehrt, wenn Kreditgeber und Investoren gleichzeitig die Risiken neu bewerten. Carney wendet das Konzept breit an: auf die Finanzkrise von 2008 (als die Subprime-Annahmen zusammenbrachen) und prospektiv auf den Klimawandel (ein „Klima-Minsky-Moment

Dynamische Wesentlichkeit

ESG-Relevanz verändert sich im Laufe der ZeitDas Konzept, dass die Bedeutung spezifischer Umwelt-, Sozial- und Governance-Faktoren für die finanzielle Leistung eines Unternehmens sich schnell ändern kann, wenn sich gesellschaftliche Normen weiterentwickeln, Regulierungen sich verschieben oder physische Risiken sich verstärken. Bevor Kohlenstoffbudgets quantifiziert wurden, betraf ökologische Nachhaltigkeit hauptsächlich Energieunternehmen; heute betrifft sie jeden Sektor. Dynamische Wesentlichkeit erklärt, warum statische ESG-Bewertungen aufkommende Risiken übersehen können und warum Unternehmen sich entwickelnde Standards der gesellschaftlichen Akzeptanz verfolgen müssen, anstatt lediglich die aktuelle Compliance zu berichten.

Kooperativer Internationalismus

Ergebnisorientierte, flexible globale ZusammenarbeitCarneys vorgeschlagene Alternative zum regelbasierten Multilateralismus für eine Welt, in der verbindliche globale Abkommen zunehmend schwieriger werden. Nach dem Vorbild des Reformprozesses des Financial Stability Board nach der Krise ist der kooperative Internationalismus ergebnisorientiert (nicht regelbasiert), umfasst flexible Koalitionen statt universeller Mitgliedschaft, ist über verschiedene politische Systeme hinweg interoperabel und baut Konsens durch gemeinsame Analyse statt durch vertragliche Verpflichtung auf. Länder setzen Standards freiwillig auf der Grundlage gemeinsamer Verantwortung um, nicht durch rechtlichen Zwang.

PDF herunterladen

EPUB herunterladen

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.