Ideas clave

La mayoría de las 160 monedas del mundo atrapan a los ahorradores en un juego perdido

El problema monetario global es abrumador. En 2022, Türkiye alcanzó un 85% de inflación; Argentina superó el 100%. Egipto redujo a la mitad el valor de su moneda dos veces en seis años, eliminando los ahorros de la noche a la mañana. Líbano congeló los depósitos bancarios con tal severidad que los ciudadanos literalmente asaltaron bancos para recuperar su propio dinero. Incluso en las naciones ricas, más de 18 billones de dólares en bonos ofrecían rendimientos negativos en su punto máximo: la gente pagaba por el privilegio de prestarle dinero a los gobiernos.

Existen aproximadamente 160 monedas fiduciarias, cada una con un monopolio en su propia jurisdicción y escasa aceptación fuera de ella. El orden financiero global es prácticamente un sistema de trueque. Un puñado de monedas principales pierden valor lentamente; la mayoría de las demás se devalúan de forma abrupta y frecuente. El comité de doce personas de la Reserva Federal establece las condiciones monetarias para 330 millones de estadounidenses y miles de millones de personas en el extranjero.

Considera toda forma de dinero como un libro de contabilidad — y luego pregunta quién lo controla

La idea unificadora de Alden es simple. Tanto el dinero mercancía (oro, conchas) como el dinero crediticio (pagarés, depósitos bancarios) son simplemente formas distintas de mantener un libro de contabilidad. Con el dinero mercancía, la naturaleza controla el libro a través de la escasez física del material: nadie puede hacer trampa. Con el dinero crediticio, las instituciones humanas controlan el libro, y las instituciones humanas pueden y de hecho lo degradan. Con las criptomonedas de código abierto, los usuarios controlan colectivamente el libro mediante código y criptografía.

Este marco conceptual, que Alden denomina la teoría contable del dinero, reconcilia el prolongado conflicto entre la teoría mercantil del dinero (escuela austriaca) y la teoría crediticia (chartalistas, TMM). Ambas teorías son parcialmente correctas porque ambas describen métodos diferentes de mantener un libro de contabilidad, con distintos administradores y distintos modos de fallo.

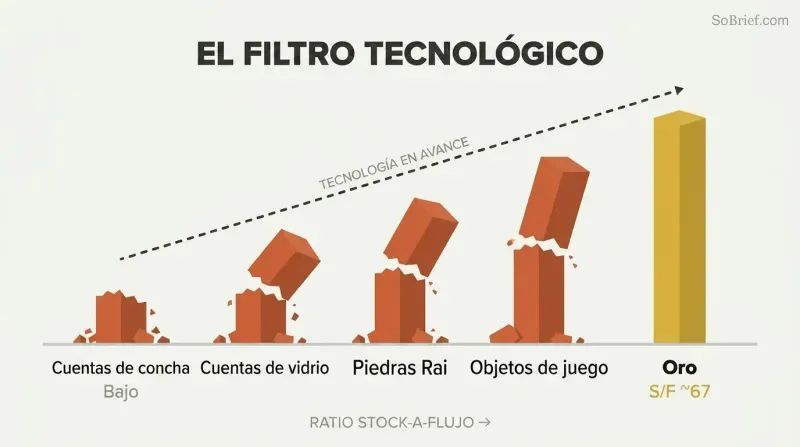

Solo el dinero que resiste la inflación de oferta sobrevive al avance tecnológico

La tecnología filtra despiadadamente las monedas débiles. La relación stock-flujo —la oferta existente dividida por la producción anual nueva— determina si una mercancía puede funcionar como dinero a largo plazo. La relación del oro es aproximadamente 67, lo que significa que se necesitarían 67 años de minería para duplicar la oferta existente. Es la más alta de cualquier mercancía. Las cuentas de conchas sobrevivieron miles de años hasta que los taladros industriales hicieron fácil su producción masiva. Las cuentas de vidrio de África Occidental colapsaron cuando los europeos inundaron el mercado. En la isla de Yap, un irlandés con barcos modernos destruyó la economía de las piedras rai.

Incluso en el videojuego Diablo II, millones de jugadores seleccionaron naturalmente los anillos Piedra de Jordán como dinero, hasta que errores de duplicación destruyeron su escasez. Solo el oro y la plata resistieron milenios de progreso tecnológico.

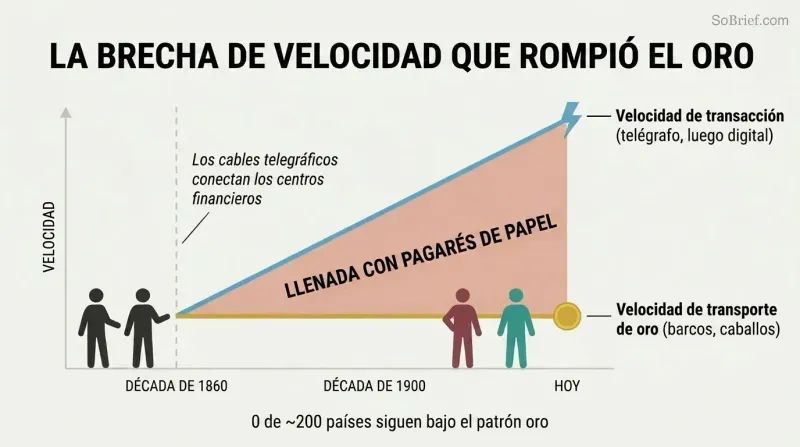

El telégrafo — no los políticos — acabó con el dinero sólido en todo el mundo

La velocidad creó una brecha insalvable. Cuando los cables telegráficos intercontinentales conectaron los centros financieros en la década de 1860, las transacciones comenzaron a moverse a la velocidad de la luz mientras el oro seguía viajando a la velocidad de los caballos y los barcos. Los bancos llenaron esa brecha con pagarés, obteniendo un monopolio sobre los pagos rápidos a larga distancia. Los derechos sobre el oro proliferaron muy por encima de las reservas reales de oro. A principios del siglo XX, el sistema bancario del Reino Unido mantenía apenas entre un 4% y un 7% de reservas frente a los depósitos.

Esto no fue un fallo moral, sino una inevitabilidad tecnológica. De casi 200 países, ninguno mantiene un patrón oro en la actualidad. Suiza fue el último, abandonándolo en 1999. Si repitiéramos este período de la historia cien veces, argumenta Alden, terminaríamos en el mismo lugar casi siempre. Una vez que existieron los sistemas de telecomunicaciones, los libros de contabilidad centralizados dominaron.

Los gobiernos financian guerras y rescates degradando silenciosamente tus ahorros

La financiación de la Primera Guerra Mundial por parte del Reino Unido fue un encubrimiento. El Préstamo de Guerra de 1914 se promocionó como masivamente sobresuscrito; un siglo después, los archivos del Banco de Inglaterra revelaron que recaudó menos de un tercio de su objetivo. El Banco creó dinero en secreto para comprar el resto y luego mintió. El Financial Times emitió una corrección 103 años después. Los precios y la oferta monetaria amplia se duplicaron con creces en cinco años, confiscando silenciosamente el poder adquisitivo de los ahorradores.

El patrón se repite. La Guerra contra el Terror de EE. UU. costó un estimado de 5,8 billones de dólares para 2022, financiada íntegramente mediante deuda en lugar de impuestos transparentes, algo sin precedentes en la historia estadounidense. Mientras tanto, la oferta monetaria amplia de EE. UU. ha crecido aproximadamente un 6,6% anual desde 1913, mientras que las cuentas bancarias rara vez mantienen el ritmo. Los activos escasos como las propiedades frente al mar siguen el crecimiento de la oferta monetaria casi exactamente.

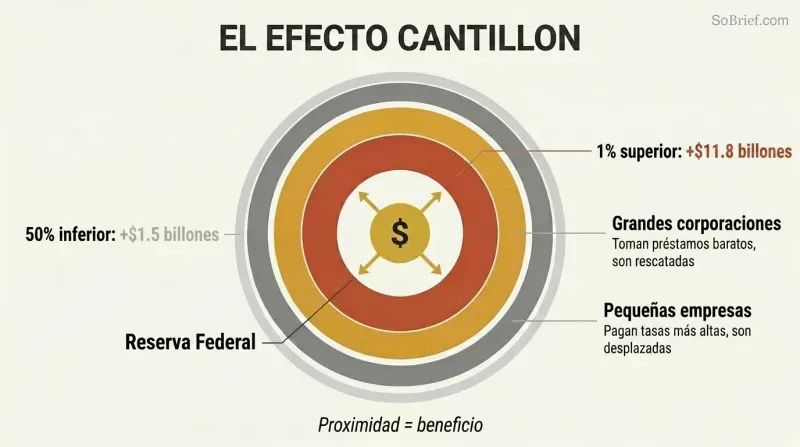

La inflación recompensa a quienes están más cerca de la impresora de dinero

El efecto Cantillon se manifiesta de forma dramática. Durante 2020-2021, el 1% más rico ganó colectivamente 11,8 billones de dólares en patrimonio neto, mientras que el 50% más pobre ganó 1,5 billones. Un estudio reveló que tres cuartas partes de los 800.000 millones de dólares del Programa de Protección de Nóminas fueron a parar al 20% más rico de los hogares. Las aerolíneas que gastaron imprudentemente sus beneficios en recompras de acciones recibieron decenas de miles de millones en rescates; los competidores prudentes fueron castigados por su conservadurismo.

El acceso al crédito barato es el verdadero factor divisor. Las grandes corporaciones se endeudan a tasas bajas, se expanden con apalancamiento y reciben rescates durante las crisis. Las pequeñas empresas pagan tasas más altas y son desplazadas. Desde 1972, los bancos estadounidenses se consolidaron de 13.733 a 4.135, con los diez principales controlando el 55% de todos los activos. El sistema centraliza inherentemente la riqueza hacia quienes están más cerca de la fuente de creación de dinero.

La deuda se acumula hasta que la sociedad entra en impago o la diluye con inflación

Deuda total de EE. UU.: 461.000 millones de dólares en 1952; 93,5 billones en 2022. Nunca se permitió que disminuyera en ese período de siete décadas, excepto por un descenso del 1,3% durante la crisis de 2008. Para 2007, la deuda total era 63 veces la base monetaria, como un juego de sillas musicales con 63 niños por silla. Cuando la música se detuvo, en lugar de dejar que la deuda colapsara, la Fed duplicó la base monetaria.

Este es el ciclo de deuda a largo plazo. Los ciclos a corto plazo acumulan deuda cada vez mayor mediante intervenciones políticas recurrentes que impiden que el crédito se depure. Finalmente, las tasas de interés llegan a cero, los niveles de deuda se vuelven inmanejables y la resolución pasa del sector privado al gobierno, que la diluye mediante inflación. La década de 2020 recuerda a la de 1940: déficits de tiempos de guerra, represión financiera y destrucción del poder adquisitivo para los tenedores de bonos.

La moneda de reserva mundial está vaciando a Estados Unidos desde dentro

La demanda global adicional de dólares es una maldición. Hace que las exportaciones estadounidenses no sean competitivas y que los trabajadores sean caros en relación con sus pares. EE. UU. ha tenido déficits comerciales estructurales desde la década de 1970, y su posición de inversión internacional neta se ha vuelto profundamente negativa: los extranjeros poseen más activos estadounidenses de los que los estadounidenses poseen en el exterior. La producción industrial per cápita ha estado disminuyendo desde aproximadamente el año 2000.

El sistema enriquece a dos grupos: los financieros estadounidenses y los exportadores extranjeros. Perjudica a otros dos: los trabajadores estadounidenses y los consumidores de países en desarrollo atrapados ahorrando en monedas locales constantemente devaluadas. El acuerdo del petrodólar probablemente ayudó a ganar la Guerra Fría, pero desde la década de 1990 ha sido más una maldición que una bendición. China ahora utiliza sus superávits comerciales para financiar a más de 150 países a través de la Iniciativa de la Franja y la Ruta en lugar de comprar bonos del Tesoro estadounidense.

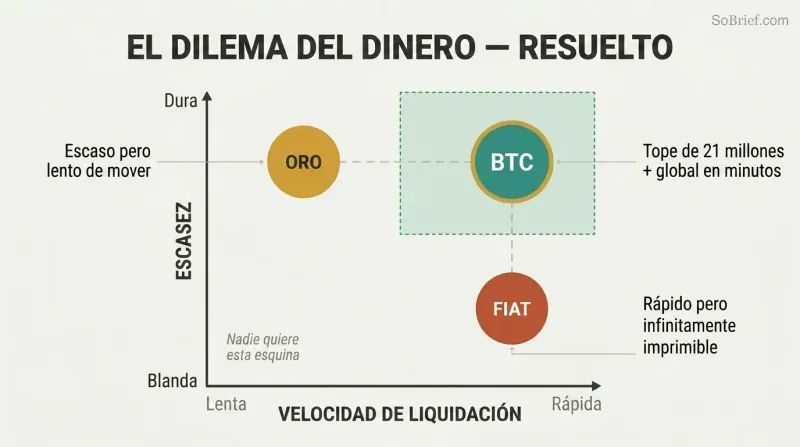

Bitcoin es el primer dinero escaso que se liquida a la velocidad de la luz

Bitcoin cierra la brecha de velocidad de 150 años. Por primera vez, un activo digital finito (21 millones de monedas, subdivididas en 2,1 billones de unidades) puede ser autocustodiado y transferido entre pares a nivel global en minutos, sin necesidad de un banco. La Guerra del Tamaño de Bloque de 2015-2017 demostró su descentralización: más del 80% de los mineros y las principales plataformas de intercambio intentaron forzar un cambio de reglas y fracasaron. Los operadores individuales de nodos mantuvieron el consenso.

La Red Lightning añade pagos instantáneos y casi gratuitos como una capa de canales por encima. La refugiada afgana Laleh Farzan conservó 2,5 bitcoins durante la huida de su familia a Europa: los ladrones robaron sus joyas y efectivo, pero ella escondió su frase semilla en un trozo de papel. La oposición rusa de Navalny utilizó bitcoin después de que el régimen de Putin congelara sus cuentas bancarias. Los manifestantes nigerianos recurrieron a él cuando el gobierno congeló sus cuentas.

La minería de Bitcoin monetiza energía desperdiciada que nadie más puede usar

Los mineros son compradores de energía únicos. Van hacia la fuente de energía (en lugar de requerir que la energía llegue a ellos), toleran el suministro intermitente y necesitan precios mínimos, por lo que consumen energía que de otro modo se desperdiciaría. El Banco Mundial estima que 144.000 millones de metros cúbicos de gas natural se ventean o queman anualmente; eso solo podría alimentar la red de Bitcoin varias veces.

Gridless en Kenia utiliza la minería de bitcoin para anclar microrredes hidroeléctricas rurales, haciendo económicamente viable el desarrollo de energía en pequeños ríos. Vespene Energy captura metano de vertederos. Los mineros de Texas reducen su consumo durante los picos de demanda, actuando como una batería virtual para la red eléctrica. El uso energético de Bitcoin está estrictamente limitado por la utilidad que proporciona, y el subsidio de bloque decreciente significa que el consumo de energía como porcentaje de la capitalización de mercado ha disminuido cada año.

Las CBDC convierten el dinero en una herramienta de vigilancia; Bitcoin contrarresta

Esta es la bifurcación del camino. El yuan digital de China puede rastrear todas las transacciones, establecer fechas de vencimiento para el dinero y congelar cuentas automáticamente. La presidenta del BCE sugirió permitir cero transacciones anónimas por encima de 300-400 euros, citando un ataque terrorista de hace una década. Nigeria limitó los retiros en cajeros automáticos a 45 dólares diarios para empujar a los ciudadanos hacia su eNaira, pero muchos más nigerianos adoptaron bitcoin y stablecoins en su lugar.

La encriptación proporciona una defensa asimétrica: barata de implementar, imposible de romper para las supercomputadoras. Phil Zimmermann publicó su código de encriptación PGP como un libro para invocar la protección de la Primera Enmienda cuando el gobierno de EE. UU. lo clasificó como material bélico. Bitcoin extiende este principio a la transferencia de valor. Si la mera existencia de un libro de contabilidad de código abierto amenaza al sistema existente, argumenta Alden, el problema está en el sistema existente.

Análisis

La contribución intelectual central de Lyn Alden es la tesis de la brecha de velocidad: el argumento de que el fracaso global del patrón oro fue una inevitabilidad tecnológica y no una elección política. Este replanteamiento es más poderoso que el lamento austriaco ('no deberían haber abandonado el oro') o el desdén keynesiano ('el oro es una reliquia bárbara'). Al tratar el sistema financiero como un sistema de ingeniería sujeto a restricciones tecnológicas, Alden llega a conclusiones que desafían a ambos bandos: el oro no fracasó porque fuera mal dinero, sino porque los libros de contabilidad potenciados por las telecomunicaciones introdujeron la velocidad como variable competitiva que los activos físicos al portador no podían igualar.

La teoría contable del dinero es una contribución genuina a la economía monetaria. Al reconocer que tanto el dinero mercancía como el dinero crediticio son simplemente métodos diferentes de administrar un libro de contabilidad —con la naturaleza o las instituciones humanas como administradores respectivos—, Alden disuelve un debate que ha persistido al menos desde Adam Smith y Mitchell-Innes. El marco también posiciona elegantemente a Bitcoin como una tercera categoría: un libro de contabilidad gobernado por los usuarios mediante código, que combina la resistencia de la naturaleza a la degradación (a través del gasto energético de la prueba de trabajo) con la velocidad de la era de las telecomunicaciones.

La sección más vulnerable del libro es su análisis de Bitcoin, que inevitablemente pasa del análisis histórico a la especulación prospectiva. Alden lo reconoce explícitamente y dedica un capítulo entero al análisis de riesgos, lo que le otorga credibilidad. Su tratamiento de la prueba de trabajo frente a la prueba de participación —enmarcando la distinción como memoria volátil versus no volátil— es una de las explicaciones más claras disponibles. Sin embargo, el libro puede subestimar el riesgo de economía política: los gobiernos han demostrado su disposición a suprimir tecnologías monetarias competidoras durante siglos, y la combinación del despliegue de CBDC con legislación anti-privacidad podría crear un entorno más hostil de lo que el libro anticipa.

Lo que distingue esta obra del Patrón Bitcoin de Ammous o En deuda de Graeber es la disciplina ingenieril de Alden. Trata los sistemas monetarios como sistemas de ingeniería complejos con parámetros medibles —relaciones stock-flujo, multiplicadores monetarios, ratios depósitos-reservas— en lugar de como constructos puramente ideológicos. Esto hace que sus argumentos sean falsificables y su marco transferible a lectores que pueden no compartir sus conclusiones sobre Bitcoin específicamente.

Resumen de reseñas

Los lectores elogian abrumadoramente "Broken Money" por su explicación completa y accesible de los sistemas monetarios. Muchos aprecian el enfoque equilibrado de Alden, que combina el contexto histórico con el análisis financiero moderno. La exploración del libro sobre Bitcoin y las criptomonedas recibe reacciones mixtas: algunos la encuentran perspicaz y otros la consideran excesivamente entusiasta. En general, los reseñistas elogian el libro por su claridad al explicar conceptos financieros complejos y sus ideas estimulantes sobre el futuro del dinero.

También leyeron

Glosario

Ratio stock-to-flow

Oferta existente frente a producción anualUna medida de la escasez monetaria que se calcula dividiendo la oferta total existente de una materia prima (el stock) entre la cantidad de nueva oferta producida anualmente (el flujo). El ratio del oro, de aproximadamente 67, es el más alto de cualquier materia prima, lo que significa que se necesitarían 67 años de minería para duplicar la oferta existente. Ratios más altos indican una mayor resistencia a la dilución de la oferta y, por tanto, mejores propiedades monetarias.

Teoría contable del dinero

El dinero como sistema de registro contableLa propuesta de unificación de Alden entre la teoría del dinero como mercancía y la teoría crediticia del dinero. Sostiene que todas las formas de dinero —desde las cuentas de conchas hasta las monedas de oro, los depósitos bancarios o Bitcoin— son fundamentalmente métodos para mantener un libro de registro contable. Las diferencias clave entre los sistemas monetarios radican en quién o qué administra ese registro: la naturaleza (dinero mercancía), las instituciones humanas (dinero crediticio/fiduciario) o el código operado por los usuarios (criptomonedas de código abierto).

Brecha de velocidad

Velocidad de transacción menos velocidad de liquidaciónTérmino acuñado por Alden para referirse al desajuste fundamental creado cuando el telégrafo permitió que las transacciones se movieran a la velocidad de la luz, mientras que los activos físicos al portador como el oro solo podían liquidarse a la velocidad de la materia. Esta brecha, que se abrió en la década de 1860, otorgó a los bancos y bancos centrales un monopolio sobre los pagos rápidos a larga distancia y se identifica como la causa raíz del fracaso del patrón oro global y el surgimiento de los sistemas de moneda fiduciaria.

Prima monetaria

Valor excedente derivado de la demanda como ahorroLa porción del valor de mercado de un activo que excede su valor de utilidad pura, y que surge porque muchas personas mantienen el activo como ahorro en lugar de por su uso final. El precio del oro, por ejemplo, supera con creces lo que la demanda industrial por sí sola justificaría. La prima crea un incentivo permanente para que las personas produzcan más de ese activo, razón por la cual solo las materias primas con ratios stock-to-flow muy altos pueden mantener una prima monetaria a largo plazo.

Efecto Cantillon

Impacto desigual del dinero nuevoUna observación del siglo XVIII realizada por Richard Cantillon que describe cómo el dinero recién creado no afecta a todos los precios simultáneamente. Quienes están más cerca de la fuente de creación de dinero —bancos, grandes corporaciones, contratistas del gobierno— se benefician primero al gastar el dinero nuevo a los precios vigentes, mientras que quienes están más lejos de la fuente solo experimentan la inflación de precios resultante. Alden aplica este concepto a los rescates selectivos modernos y la flexibilización cuantitativa.

Ciclo de deuda a largo plazo

Patrón de acumulación de deuda durante varias décadasUn patrón que abarca varias décadas en el que sucesivos ciclos económicos a corto plazo acumulan niveles cada vez más altos de deuda total en relación con la economía, porque los responsables políticos intervienen para evitar que la deuda se liquide por completo. El ciclo culmina cuando los tipos de interés llegan a cero, los niveles de deuda soberana se vuelven insostenibles y la resolución implica una inflación significativa, represión financiera o reestructuración de deuda, como ocurrió en la década de 1940 y parece estar repitiéndose en la década de 2020.

Represión financiera

Erosión encubierta de la deuda pública mediante inflaciónUn conjunto de políticas gubernamentales que mantienen los tipos de interés por debajo de la tasa de inflación vigente, al tiempo que restringen la capacidad de los ciudadanos para refugiarse en activos alternativos. Esto obliga a los tenedores de bonos y ahorradores a aceptar rendimientos reales negativos, transfiriendo efectivamente riqueza de los acreedores al gobierno deudor. Entre 1945 y 1980, los tipos de interés reales en las economías avanzadas fueron negativos aproximadamente la mitad del tiempo, liquidando gran parte de la deuda pública de la era de la Segunda Guerra Mundial.

Ajuste de dificultad

Calibración autorregulada de la minería de BitcoinUn mecanismo de recalibración automática en el protocolo de Bitcoin que ocurre cada 2.016 bloques (aproximadamente cada dos semanas). Si los bloques se están produciendo más rápido que el objetivo de diez minutos —porque se ha incorporado más potencia computacional a la red— el rompecabezas de minería se vuelve más difícil. Si los bloques se ralentizan porque los mineros abandonan la red, se vuelve más fácil. Esto garantiza una producción de bloques consistente independientemente de la potencia total de minería de la red, y fue una innovación clave de Satoshi Nakamoto.

Descargar PDF

Descargar EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.