Summary Temporarily Unavailable

This summary is temporarily unavailable and is currently being updated. You can still explore the FAQs and other metadata below.

Ideas clave

1. La educación financiera es la verdadera diferencia entre ricos y pobres

En pocas palabras, quienes siguen este cuento de hadas caen en el abismo entre ricos y pobres.

El cuento tradicional ha terminado. El viejo consejo de “Ve a la escuela, consigue un empleo, ahorra dinero, sal de deudas e invierte a largo plazo en la bolsa” está obsoleto en la era de la información. Este consejo, arraigado en la era industrial, ya no garantiza seguridad financiera ni riqueza, y seguirlo es una de las principales causas de la creciente brecha entre los ricos y el resto. La educación tradicional enseña a ser empleados (cuadrante E) o especialistas autónomos (cuadrante S), enfocándose en trabajar por dinero, que es el ingreso más gravado con impuestos.

La alfabetización financiera es fundamental. A diferencia de la educación tradicional, que se centra en habilidades académicas o profesionales, la educación financiera enseña el lenguaje y las reglas del dinero. No se trata de economía ni de llevar un control bancario; es entender los tipos de ingresos, activos, pasivos, deudas e impuestos. Sin este conocimiento, las personas permanecen financieramente analfabetas, toman malas decisiones, viven con miedo y a menudo culpan a otros por sus problemas económicos.

La hoja de calificaciones del banquero. Lo que realmente importa en el mundo del dinero no es tu boleta escolar, sino tu estado financiero. Las personas con educación financiera comprenden su estado financiero y cómo mejorarlo adquiriendo activos que generen ingresos. Esta comprensión básica suele faltar en la educación tradicional, dejando a la gente sin preparación para las complejidades del mundo financiero moderno.

2. Entiende la dirección del flujo de efectivo: activos vs. pasivos

Los activos ponen dinero en tu bolsillo, trabajes o no. Los pasivos sacan dinero de tu bolsillo aunque aumenten de valor.

El flujo de efectivo es el rey. El concepto más importante en la educación financiera es el flujo de efectivo: el movimiento del dinero dentro y fuera de tus bolsillos. Entender hacia dónde va el dinero es la clave para distinguir entre un activo y un pasivo, sin importar cómo se llame el objeto. Esta simple distinción es fundamental para construir riqueza.

La perspectiva de pobres y clase media. Los pobres suelen enfocarse solo en ingresos y gastos, intentando recortar costos. La clase media confunde pasivos con activos, creyendo que su casa o su auto son activos porque pueden aumentar de valor, aunque mensualmente les quitan dinero con hipoteca, impuestos, seguros y mantenimiento. Este error los mantiene atrapados.

Los ricos se enfocan en los activos. Los ricos priorizan adquirir activos que generan ingresos pasivos, poniendo dinero en sus bolsillos trabajen o no. Ejemplos son propiedades en alquiler, negocios que funcionan sin su trabajo directo o inversiones que pagan dividendos. Al construir una columna de activos que genera flujo de efectivo, los ricos aumentan su riqueza y reducen su dependencia del ingreso por trabajo.

3. Los ahorradores son los perdedores en el sistema financiero actual

Hoy, los ahorradores son los grandes perdedores.

El fin del patrón oro. El mundo financiero cambió radicalmente el 15 de agosto de 1971, cuando el presidente Nixon sacó al dólar estadounidense del patrón oro. Esto permitió a los gobiernos imprimir moneda fiduciaria (dinero sin valor respaldado solo por decreto gubernamental) sin límite. Desde entonces, el valor del dinero impreso ha disminuido constantemente debido a la inflación.

Las tasas de interés castigan a los ahorradores. En un entorno de impresión masiva de dinero, las tasas de interés en cuentas de ahorro se mantienen bajas, a menudo cerca o por debajo de cero en términos reales (descontando la inflación). Esto significa que el poder adquisitivo de los ahorros se erosiona con el tiempo. Ahorrar dinero, antes un camino hacia la seguridad, ahora implica perder valor.

La deuda se vuelve atractiva. Mientras los ahorradores son penalizados, las bajas tasas de interés incentivan el endeudamiento. Para quienes tienen educación financiera, esto significa que el dinero (la deuda) está “en oferta”, haciendo más barato pedir prestado e invertir en activos que generan mayores retornos o flujo de efectivo. Esta dinámica amplía aún más la brecha entre quienes ahorran y quienes usan la deuda estratégicamente.

4. La deuda puede hacerte más rico, pero es peligrosa

La deuda es dinero.

Deuda buena vs. deuda mala. La deuda no es mala en sí misma; su impacto depende de cómo se use. La deuda mala se usa para comprar pasivos que sacan dinero de tu bolsillo (como bienes de consumo o una residencia personal). La deuda buena se usa para adquirir activos que ponen dinero en tu bolsillo (como propiedades de inversión o negocios).

Usar el dinero de otros (OPM). Los ricos saben cómo apalancar la deuda (dinero de otros) para adquirir activos que no podrían comprar solo con su dinero. Esto les permite escalar sus inversiones más rápido. Por ejemplo, pedir prestado para comprar una propiedad en alquiler donde los inquilinos pagan la hipoteca y los gastos es usar deuda buena.

La deuda es libre de impuestos. A diferencia del ingreso por trabajo, el dinero prestado no se grava con impuestos. Esto hace que la deuda sea una fuente de capital más eficiente para invertir que usar ahorros después de impuestos. Sin embargo, la deuda es un “arma cargada”: puede amplificar ganancias, pero también pérdidas si no se maneja con educación financiera y experiencia.

5. Las leyes fiscales son incentivos que favorecen a los ricos

El código fiscal castiga a quienes están en los cuadrantes E y S. El código fiscal premia a quienes están en los cuadrantes B e I.

Los impuestos son el gasto más grande. Para la mayoría que trabaja por ingresos ordinarios (cuadrantes E y S), los impuestos son su mayor salida de dinero. La Ley de Retención de Impuestos de 1943 hizo que los impuestos se dedujeran automáticamente de los salarios, facilitando la recaudación para el gobierno.

Las leyes fiscales incentivan comportamientos. Las leyes fiscales no solo buscan recaudar; están diseñadas para incentivar a los ciudadanos a hacer lo que el gobierno quiere, como crear empleos, proveer vivienda o desarrollar energía. Estos incentivos se dirigen principalmente a quienes operan en los cuadrantes de Negocios (B) e Inversores (I).

Evasión fiscal legal. Los ricos pagan menos impuestos legalmente al operar en los cuadrantes B e I y aprovechar los incentivos fiscales para negocios e inversiones. Esto es evasión fiscal legal, no ilegal. Entender el código fiscal y contar con asesores inteligentes es clave en la educación financiera de los ricos.

6. Las caídas del mercado crean oportunidades para quienes están preparados

Si Wall Street tiene una venta con 50% de descuento, el millonario de al lado corre a esconderse.

Miedo vs. oportunidad. La mayoría, sin educación financiera y movidos por el miedo, entran en pánico y venden sus inversiones durante las caídas del mercado, asegurando pérdidas. Ven las caídas como desastres que hay que evitar o temer.

Buscar gangas. Los educados financieramente, especialmente en el cuadrante I, ven las caídas como oportunidades para comprar activos valiosos a precios rebajados. Se preparan para estas crisis teniendo efectivo o acceso a capital listo para usar cuando otros venden por miedo.

Comprar barato, vender caro (eventualmente). Mientras los traders buscan comprar barato y vender caro rápidamente (ingresos de cartera), los inversores profesionales compran activos a bajo precio durante una caída con la intención de mantenerlos para flujo de efectivo (ingresos pasivos) y apreciación a largo plazo. La crisis inmobiliaria de 2008, por ejemplo, permitió a inversores preparados adquirir propiedades a centavos por dólar.

7. El ingreso fantasma es la riqueza invisible de los ricos

El flujo de efectivo fantasma es el ingreso real de los ricos.

Ingresos más allá de lo obvio. La verdadera educación financiera revela fuentes de ingresos “invisibles” que no son evidentes para los financieramente analfabetos. Este ingreso fantasma es una razón clave por la que los ricos se hacen más ricos, a menudo sin trabajar más ni vender activos.

Fuentes de ingreso fantasma:

- Deuda libre de impuestos: Pedir dinero prestado no paga impuestos, ahorrando el tiempo y los impuestos que requeriría ganar y ahorrar esa misma cantidad.

- Apreciación: El aumento en el valor de un activo es ingreso fantasma hasta que se realiza, pero a menudo puede accederse libre de impuestos mediante refinanciamiento (usando deuda).

- Amortización: Cuando los inquilinos o un negocio pagan la deuda de un activo que posees, la reducción de tu pasivo es una forma de ingreso fantasma.

- Depreciación: La deducción fiscal por el desgaste teórico de una propiedad de inversión es una fuente significativa de ingreso fantasma, compensando ingresos gravables aunque la propiedad aumente de valor.

El poder del apalancamiento. El ingreso fantasma se genera a menudo mediante el uso estratégico de la deuda y las leyes fiscales, permitiendo a los ricos aumentar su patrimonio y flujo de efectivo de formas inaccesibles para quienes solo trabajan por ingresos ordinarios. El ejemplo del Porsche ilustra cómo un activo que genera flujo de efectivo e ingreso fantasma puede pagar un pasivo.

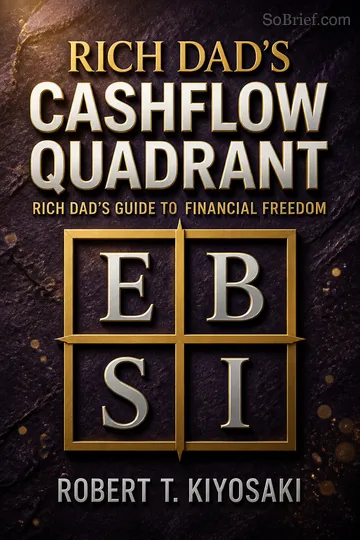

8. El cuadrante CASHFLOW define diferentes realidades financieras

El cuadrante también cuenta quién paga más —y menos— impuestos.

Cuatro formas de ganar dinero. El cuadrante CASHFLOW clasifica a las personas según de dónde proviene su ingreso: E (Empleado), S (Autónomo/Especialista), B (Dueño de gran negocio) e I (Inversor). Cada cuadrante requiere una mentalidad, habilidades y reglas distintas, especialmente en materia fiscal.

Lado izquierdo vs. lado derecho. El lado izquierdo (E y S) gana principalmente ingresos ordinarios, intercambiando tiempo por dinero, y paga el porcentaje más alto de impuestos. El lado derecho (B e I) gana ingresos de cartera y pasivos, aprovechando sistemas, personas y capital, y paga el porcentaje más bajo de impuestos, a menudo legalmente cero gracias a incentivos.

Transición entre cuadrantes. Pasar del lado izquierdo al derecho requiere más que cambiar de empleo; demanda un cambio fundamental en mentalidad, habilidades y educación financiera. Aunque hay ricos en todos los cuadrantes, los más acaudalados suelen estar en el I, dominando las reglas del dinero y aprovechando la deuda y los impuestos a su favor.

9. Los errores son la forma de aprender y volverse más inteligente

Los errores son la manera en que Dios te habla.

Aprender haciendo. A diferencia de la educación tradicional, donde los errores suelen castigarse, el mundo real, especialmente en emprendimiento e inversión, enseña mediante prueba y error. Los errores brindan retroalimentación invaluable, mostrando lo que no sabes y dónde debes mejorar.

Superar el miedo al fracaso. Una gran barrera para el éxito financiero es el miedo a equivocarse, fracasar o perder dinero. Este miedo, a menudo inculcado por el sistema educativo tradicional, impide que las personas tomen riesgos necesarios y aprendan las lecciones prácticas para triunfar en los cuadrantes B e I.

El espíritu emprendedor. Emprendedores e inversores exitosos aceptan los errores como parte del aprendizaje. Entienden que el fracaso no es lo opuesto al éxito, sino un peldaño en el camino hacia él. Esta resiliencia y disposición a aprender de los tropiezos son cruciales para enfrentar los retos de construir negocios y adquirir activos.

10. La seguridad laboral es obsoleta; necesitas un plan B

Ese cuento de hadas terminó.

La economía cambiante. La globalización, la automatización (robots e inteligencia artificial) y la financiarización están transformando el mercado laboral. Los empleos bien pagados se trasladan al extranjero o son reemplazados por tecnología, haciendo cada vez más raro el concepto de un empleo seguro para toda la vida.

Riesgos para la jubilación tradicional. Confiar solo en planes tradicionales de retiro como 401(k), pensiones o Seguridad Social es arriesgado en el clima económico actual. Estos planes son vulnerables a caídas del mercado, inflación e insolvencia gubernamental. La crisis de préstamos estudiantiles es otro ejemplo de un Plan A fallido, dejando a millones con deudas impagables y pocas perspectivas laborales.

Desarrolla habilidades emprendedoras e inversionistas. Un Plan B es esencial, y para Kiyosaki esto significa desarrollar las habilidades y mentalidad para operar en los cuadrantes B e I. Esto implica adquirir educación financiera, aprender a usar la deuda y los impuestos, y obtener activos que generen ingresos, en lugar de depender solo de un empleo o ahorros tradicionales.

11. La educación real es experiencial y requiere práctica

Tu educación comienza cuando sales del aula.

El cono del aprendizaje. La investigación educativa muestra que métodos pasivos como leer y escuchar conferencias resultan en baja retención. El aprendizaje más efectivo ocurre mediante participación activa, simulación y hacer la actividad real.

Aprender jugando y haciendo. El padre rico de Kiyosaki le enseñó lecciones financieras a través de juegos como Monopoly (simulación) y visitando propiedades reales (hacer lo real). Este enfoque práctico y experiencial hizo tangibles y memorables los conceptos de activos, pasivos, flujo de efectivo e inversión.

La práctica es fundamental. Para dominar los cuadrantes B e I se requiere práctica constante, como para ser un atleta o músico habilidoso. Esto implica analizar negocios, hacer ofertas, administrar activos y aprender de experiencias y errores reales. La educación financiera no es solo adquirir conocimiento; es aplicarlo mediante práctica deliberada.

12. Construir un equipo sólido de asesores es esencial

Los ricos tienen asesores más inteligentes que los pobres y la clase media.

La complejidad exige expertos. Navegar las complejidades de negocios, inversiones, leyes fiscales y estructuras legales en los cuadrantes B e I requiere conocimientos especializados. Ninguna persona puede ser experta en todo.

Aprovechar la ayuda profesional. Los ricos se rodean de un equipo de asesores competentes, como estrategas fiscales (contadores públicos), abogados e inversores experimentados. Estos asesores les ayudan a tomar decisiones informadas, estructurar negocios legal y eficientemente, minimizar impuestos y proteger sus activos.

Invertir en asesores. Mientras que pobres y clase media ven a los asesores como un gasto innecesario o dependen de vendedores para consejos, los ricos los consideran socios esenciales e inversiones que brindan grandes retornos mediante experiencia y guía estratégica. Elegir los asesores adecuados, que operen y triunfen en los cuadrantes B e I, es fundamental.

Última actualización:

Report IssueResumen de reseñas

Por qué los ricos se hacen más ricos ha recibido opiniones encontradas, con una calificación promedio de 3.85 sobre 5. Algunos lectores lo consideran informativo en temas de educación financiera, impuestos y deudas, mientras que otros critican su repetitividad y la falta de consejos concretos. Muchos señalan que retoma conceptos ya expuestos en Padre Rico, Padre Pobre. Las reseñas positivas valoran las ideas sobre los sistemas financieros y las estrategias para acumular riqueza. Por otro lado, las críticas mencionan una autopromoción excesiva, una redacción desordenada y posturas éticas cuestionables. Varios lectores expresan su decepción ante el énfasis del libro en manipular el sistema en lugar de promover un cambio real.

También leyeron

Sobre el autor

Robert Toru Kiyosaki es un empresario y autor estadounidense, conocido principalmente por su serie Padre Rico, Padre Pobre. Fundó la empresa Rich Dad Company y Rich Global LLC, esta última declarada en bancarrota en 2012. Kiyosaki ha enfrentado desafíos legales, incluyendo una demanda colectiva por parte de asistentes a sus seminarios y diversas investigaciones por parte de medios de comunicación. Sus consejos financieros y seminarios han sido objeto de críticas y controversias. En 2024, Kiyosaki reveló que tenía una deuda superior a los mil millones de dólares, lo que generó dudas sobre su experiencia financiera y la validez de sus enseñanzas. A pesar de estos problemas, sus libros siguen siendo populares dentro del género de finanzas personales.

Otros libros de Robert T. Kiyosaki

Descargar PDF

Descargar EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.