نکات کلیدی

1. آموزش مالی برای موفقیت آینده فرزندتان حیاتی است

"بدون آموزش مالی، بسیاری از افراد مدرسه را در حالی ترک میکنند که از نظر مالی مستأصل، نیازمند و حریص هستند."

مدارس در آموزش مالی ناکام هستند. سیستمهای آموزشی سنتی بر مهارتهای علمی و حرفهای تمرکز دارند اما آموزش مدیریت پول، سرمایهگذاری و ایجاد ثروت را نادیده میگیرند. این شکاف در دانش، بسیاری از جوانان را برای واقعیتهای مالی دنیای واقعی آماده نمیکند.

والدین باید این خلأ را پر کنند. وظیفه والدین است که به فرزندان خود در خانه آموزش مالی محکمی ارائه دهند. این شامل آموزش مفاهیم مالی از سنین پایین با استفاده از بازیهایی مانند مونوپولی و CASHFLOW و برگزاری بحثهای خانوادگی منظم درباره مسائل مالی است.

آموزش مالی به انتخابهای بهتر منجر میشود. با درک چگونگی کارکرد پول، کودکان میتوانند تصمیمات آگاهانهای درباره آینده شغلی، سرمایهگذاریها و استراتژیهای مالی خود بگیرند. این دانش به آنها مزیت قابل توجهی در زندگی میدهد که میتواند به ثروت بیشتر و آزادی مالی منجر شود.

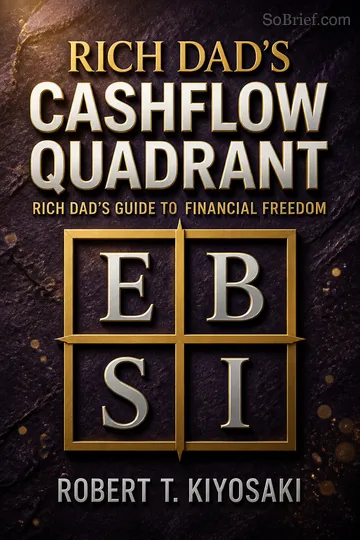

2. به فرزندتان درباره چهارگانه CASHFLOW آموزش دهید تا دیدگاه مالی آنها گسترش یابد

"هر چهارگانه یک کلاس متفاوت است که موضوعات مختلفی را آموزش میدهد، مهارتهای مختلفی را توسعه میدهد و به معلمان مختلفی نیاز دارد."

مفهوم چهارگانه CASHFLOW. چهارگانه CASHFLOW کیوساکی منابع درآمد را به چهار دسته تقسیم میکند:

- E (کارمند): کار برای دیگران

- S (خویشفرما/کسبوکار کوچک): کار برای خود

- B (صاحب کسبوکار): مالک یک سیستم که درآمد تولید میکند

- I (سرمایهگذار): کسب درآمد از سرمایهگذاریها

چهارگانههای مختلف، ذهنیتهای مختلف. هر چهارگانه به مجموعهای از مهارتها و ذهنیتهای متفاوت نیاز دارد. بیشتر افراد به تمرکز بر چهارگانههای E و S عادت کردهاند، اما ثروت واقعی اغلب از فعالیت در چهارگانههای B و I به دست میآید.

تشویق به تفکر چهارگانه B و I. به فرزندان خود بیاموزید که از سنین پایین مانند صاحبان کسبوکار و سرمایهگذاران فکر کنند. این تغییر ذهنیت میتواند به فرصتهای مالی بیشتر و آزادی در آینده منجر شود.

3. سه نوع درآمد و تأثیر آنها بر ثروت را درک کنید

"ثروتمندان برای درآمد پرتفوی و غیرفعال کار میکنند."

سه نوع درآمد توضیح داده شده:

- درآمد عادی: دستمزدها، حقوق (بیشترین مالیات)

- درآمد پرتفوی: سود سرمایه از فروش داراییها

- درآمد غیرفعال: جریان نقدی منظم از سرمایهگذاریها (کمترین مالیات)

پیامدهای مالیاتی. درک این انواع درآمد حیاتی است زیرا به طور متفاوتی مالیات میشوند. درآمد عادی معمولاً با بالاترین نرخها مالیات میشود، در حالی که درآمد غیرفعال اغلب از مزایای مالیاتی برخوردار است.

تمرکز بر درآمد غیرفعال. به فرزندان خود بیاموزید که به دنبال منابع درآمد غیرفعال باشند، مانند املاک اجارهای، سود سهام از سهام یا حقالامتیاز از مالکیت فکری. این نوع درآمد امکان انباشت ثروت بدون مبادله زمان با پول را فراهم میکند.

4. داراییها پول را در جیب شما میگذارند، بدهیها آن را خارج میکنند

"خانه شما یک دارایی نیست."

تعریف مجدد داراییها و بدهیها. بسیاری از افراد به اشتباه باور دارند که محل سکونت شخصی آنها یک دارایی است. کیوساکی استدلال میکند که داراییهای واقعی درآمد تولید میکنند، در حالی که بدهیها هزینهبر هستند. این تغییر دیدگاه برای ساختن ثروت حیاتی است.

نمونههایی از داراییها در مقابل بدهیها:

- داراییها: املاک اجارهای، سهام با پرداخت سود، کسبوکارها

- بدهیها: وسایل نقلیه شخصی، بدهی کارت اعتباری، وامهای مصرفی

تمرکز بر کسب داراییها. به فرزندان خود بیاموزید که اولویت را به کسب داراییهای درآمدزا بدهند تا خرید بدهیها. این استراتژی میتواند به رشد مالی بلندمدت و ثبات منجر شود.

5. بدهی میتواند خوب یا بد باشد - به فرزندتان بیاموزید که از آن به درستی استفاده کند

"از آنجا که تمام پول اکنون بدهی است، آموزش مالی باید شامل درسهایی درباره بدهی، هم خوب و هم بد باشد."

بدهی خوب در مقابل بدهی بد. همه بدهیها به یک شکل ایجاد نمیشوند. بدهی خوب برای کسب داراییهایی که درآمد تولید میکنند یا ارزش آنها افزایش مییابد استفاده میشود. بدهی بد برای مصرف یا داراییهای کاهنده ارزش استفاده میشود.

نمونههایی از بدهی خوب:

- وام مسکن برای یک ملک اجارهای

- وام کسبوکار برای توسعه

- وامهای دانشجویی برای آموزش با بازده بالا

استفاده مسئولانه از بدهی. به فرزندان خود بیاموزید که چگونه از بدهی به عنوان ابزاری برای ایجاد ثروت استفاده کنند، نه به عنوان وسیلهای برای تأمین یک سبک زندگی که نمیتوانند از عهده آن برآیند. درک قدرت اهرم میتواند به طور قابل توجهی انباشت ثروت را تسریع کند وقتی به درستی استفاده شود.

6. ثروتمندان بر کسب داراییها و جریان نقدی تمرکز میکنند

"ثروتمندان بر ستون داراییهای خود تمرکز میکنند. طبقه متوسط بر ستون درآمد خود تمرکز میکند."

تغییر تمرکز از درآمد به داراییها. بسیاری از افراد بر افزایش درآمد خود از طریق مشاغل با حقوق بالاتر تمرکز میکنند. با این حال، ثروتمندان اولویت را به ساختن ستون داراییهای خود میدهند که جریان نقدی مداوم تولید میکند.

جریان نقدی پادشاه است. به فرزندان خود بیاموزید که به جای ارزش خالص، به جریان نقدی فکر کنند. ارزش خالص بالا روی کاغذ لزوماً به آزادی مالی ترجمه نمیشود اگر درآمد منظم تولید نکند.

ساختن یک پرتفوی دارایی:

- با سرمایهگذاریهای کمریسک کوچک شروع کنید

- سودها را برای کسب داراییهای بیشتر سرمایهگذاری مجدد کنید

- در کلاسهای دارایی مختلف تنوع ایجاد کنید

- به دنبال داراییهایی باشید که درآمد غیرفعال فراهم میکنند

7. هوش مالی شامل درک مالیاتها و نهادهای قانونی است

"آموزش مالی باید شامل درسهایی درباره مالیاتها، اینکه چه کسانی آنها را میپردازند و چرا به برخی افراد تخفیفهای مالیاتی ارائه میشود، باشد."

استراتژیهای مالیاتی ثروتمندان. ثروتمندان اغلب نرخهای مالیاتی پایینتری میپردازند زیرا میدانند چگونه درآمد خود را ساختار دهند و از مشوقهای مالیاتی قانونی استفاده کنند. به فرزندان خود درباره نرخهای مالیاتی مختلف برای انواع درآمد و راههای قانونی برای کاهش بار مالیاتی بیاموزید.

اهمیت نهادهای قانونی. مفهوم استفاده از نهادهای قانونی مانند شرکتها و LLCها را برای حفاظت از داراییها و بهینهسازی استراتژیهای مالیاتی معرفی کنید. درک این ساختارها میتواند مزایای مالی قابل توجهی فراهم کند.

مفاهیم کلیدی مالیاتی برای آموزش:

- کسرها و اعتبارات مالیاتی

- سود سرمایه در مقابل درآمد عادی

- حسابهای سرمایهگذاری با مزایای مالیاتی

- کسر هزینههای کسبوکار

8. هوش هیجانی فرزندتان را در کنار مهارتهای مالی توسعه دهید

"هوش هیجانی اغلب به عنوان 'هوش موفقیت' نامیده میشود."

تعریف هوش هیجانی. هوش هیجانی (EQ) شامل خودآگاهی، خودتنظیمی، انگیزه، همدلی و مهارتهای اجتماعی است. این ویژگیها برای موفقیت مالی و رضایت کلی از زندگی حیاتی هستند.

EQ در امور مالی. هوش هیجانی بالا به افراد اجازه میدهد:

- برای دستاوردهای بلندمدت، لذت را به تأخیر بیندازند

- با شکستهای مالی بدون وحشت مواجه شوند

- در معاملات تجاری به طور مؤثر مذاکره کنند

- تصمیمات سرمایهگذاری منطقی بگیرند

توسعه EQ را تقویت کنید. فرزندان خود را تشویق کنید که به تمرین خوداندیشی، همدلی و تنظیم هیجانی بپردازند. این مهارتها دانش مالی آنها را تکمیل کرده و به موفقیت کلی آنها کمک میکند.

9. کارآفرینی و توانایی "چاپ پول" را تشویق کنید

"اگر میخواهید ثروتمند شوید، کلیسا و واعظ خود را با دقت انتخاب کنید."

ذهنیت کارآفرینی. به فرزندان خود بیاموزید که مانند کارآفرینان فکر کنند و به دنبال فرصتهایی برای ایجاد ارزش و تولید درآمد باشند. این ذهنیت میتواند به استقلال مالی و توانایی "چاپ پول" از طریق کسبوکارها منجر شود.

راههای "چاپ پول":

- یک کسبوکار راهاندازی کنید و آن را عمومی کنید

- مالکیت فکری ایجاد و بفروشید

- برنامهها یا محصولات دیجیتال توسعه دهید

- یک برند بسازید و آن را مجوز دهید

از شکست یاد بگیرید. فرزندان خود را تشویق کنید که ریسکهای محاسبهشده بپذیرند و از شکستهای خود یاد بگیرند. بسیاری از کارآفرینان موفق قبل از دستیابی به موفقیت با شکستهایی مواجه شدند.

10. با آموزش مالی زودهنگام به فرزندتان یک مزیت ناعادلانه بدهید

"آموزش درباره عدالت نیست. آموزش درباره دادن یک مزیت ناعادلانه به کودک در زندگی است."

زود شروع کنید. آموزش به فرزندان خود درباره پول را از زمانی که میتوانند مفاهیم پایه را درک کنند، آغاز کنید. هرچه زودتر شروع کنند، زمان بیشتری برای توسعه هوش مالی و به کارگیری آن خواهند داشت.

یک محیط یادگیری ایجاد کنید. خانه خود را به مکانی تبدیل کنید که بحثهای مالی در آن خوشآمد و تشویق شود. از بازیها، مثالهای واقعی و شبهای مالی خانوادگی برای تقویت درسها استفاده کنید.

زمینههای کلیدی تمرکز:

- اصول مدیریت پول

- اصول سرمایهگذاری

- مهارتهای کارآفرینی

- استراتژیهای مالیاتی

- حفاظت از دارایی

با ارائه یک آموزش مالی جامع به فرزندتان از سنین پایین، به آنها یک مزیت قابل توجه در پیمایش دنیای مالی پیچیده و دستیابی به موفقیت بلندمدت میدهید.

خلاصه نقدها

کتاب "چرا دانشآموزان 'الف' برای دانشآموزان 'ج' کار میکنند و چرا دانشآموزان 'ب' برای دولت کار میکنند" نظرات متفاوتی دریافت کرده است. بسیاری از خوانندگان به تمرکز آن بر آموزش مالی و کارآفرینی علاقهمند هستند و از دیدگاههای آن درباره کاستیهای سیستم آموزشی تمجید میکنند. با این حال، منتقدان به محتوای تکراری و شباهتهای آن با آثار قبلی کیوساکی اشاره میکنند. برخی کتاب را الهامبخش و ارزشمند برای والدین میدانند، در حالی که دیگران به کمبود محتوای آن و ادعاهای تاریخی مشکوک انتقاد میکنند. تأکید کتاب بر مسیرهای جایگزین برای موفقیت با بسیاری از خوانندگان همخوانی دارد، با وجود نگرانیها درباره کیفیت نگارش و تبلیغ محصولات نویسنده.

دیگران نیز خواندهاند

سؤالات متداول

What's Why "A" Students Work for "C" Students and "B" Students Work for the Government about?

- Focus on Financial Education: The book highlights the lack of financial education in schools, which leaves students unprepared for real-world financial challenges.

- Student Categories: Kiyosaki categorizes students into "A" (academics), "B" (bureaucrats), and "C" (capitalists) to illustrate how the education system prepares students for employment rather than entrepreneurship.

- Parental Role: It encourages parents to actively teach their children about money, entrepreneurship, and financial independence.

Why should I read Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Transformative Insights: The book provides insights into how traditional education fails to prepare students for financial realities.

- Empowerment through Knowledge: It empowers readers to take control of their financial education and encourages teaching children about money management.

- Real-World Applications: Kiyosaki offers practical advice and examples to help readers understand the importance of financial literacy.

What are the key takeaways of Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Financial Education is Crucial: Schools often neglect financial education, leading to a lack of money management skills.

- Entrepreneurial Mindset: The book promotes teaching children to think like entrepreneurs, fostering creativity and innovation.

- Understanding Income Types: Kiyosaki explains ordinary, portfolio, and passive income, emphasizing the importance of passive income for financial freedom.

What are the best quotes from Why "A" Students Work for "C" Students and "B" Students Work for the Government and what do they mean?

- "The rich don’t work for money.": Wealthy individuals focus on building assets and generating passive income rather than earning a paycheck.

- "Games are better teachers than teachers.": Experiential learning, such as through games, can be more effective in teaching financial concepts.

- "Your house is not an asset.": This challenges the idea that a home is an asset, suggesting it can be a liability due to ongoing expenses.

How does Robert T. Kiyosaki define the difference between "A," "B," and "C" students?

- "A" Students: Excel academically but often lack practical financial knowledge and entrepreneurial skills.

- "B" Students: Seen as bureaucrats who seek job security and stability, often working in government or corporate roles.

- "C" Students: Portrayed as capitalists who embrace entrepreneurship and focus on creating wealth.

What is the significance of the CASHFLOW quadrant in Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Four Quadrants Explained: The CASHFLOW quadrant includes Employee (E), Self-Employed (S), Business Owner (B), and Investor (I).

- Focus on B and I: Kiyosaki emphasizes moving from E and S to B and I quadrants for true wealth through business ownership and investments.

- Financial Education: Understanding the quadrants helps individuals identify their financial situation and steps to achieve independence.

How does Kiyosaki suggest parents can teach their children about money in Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Create Wealth Education Nights: Set aside time for family discussions about money using games and real-life scenarios.

- Use Real-Life Examples: Discuss personal financial experiences to provide context and practical lessons.

- Encourage Financial Literacy: Prioritize teaching children about budgeting, investing, and entrepreneurship.

What are the three types of income discussed in Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Ordinary Income: Earned through employment, heavily taxed, and does not provide financial freedom.

- Portfolio Income: Generated from investments like stocks and bonds, taxed at a lower rate.

- Passive Income: Comes from assets generating cash flow, such as rental properties, often taxed at the lowest rates.

How does Why "A" Students Work for "C" Students and "B" Students Work for the Government address the concept of entitlement?

- Entitlement Mentality: The education system fosters a sense of entitlement, leading to expectations of job security and government support.

- Impact on Society: This mentality contributes to dependency on government programs, undermining the entrepreneurial spirit.

- Encouraging Generosity: Financial education combats entitlement by teaching self-reliance and generosity.

What role does emotional intelligence play in financial success according to Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Importance of Emotional Intelligence: Crucial for navigating entrepreneurship and investing, allowing informed decisions.

- Learning from Mistakes: Successful entrepreneurs view mistakes as learning opportunities, a key aspect of emotional intelligence.

- Resilience and Adaptability: Essential for achieving financial independence and success in the B and I quadrants.

What is the entitlement mentality discussed in Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Definition of Entitlement Mentality: Belief in being owed benefits or support without personal responsibility.

- Impact on Society: Leads to a lack of financial education and responsibility, harming individuals and the economy.

- Call for Change: Encourages shifting mindset from entitlement to empowerment through financial education.

How does Kiyosaki view taxes in Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Taxes as a Burden: Ordinary income earners pay the highest taxes, hindering financial growth.

- Tax Incentives for the Wealthy: The tax code offers incentives for job creators and real estate investors.

- Encouragement for Financial Education: Understanding tax laws is crucial for building wealth and minimizing liabilities.

درباره نویسنده

کتابهای دیگر از رابرت تی. کیوساکی

دانلود PDF

دانلود EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.