Points clés

Un simple jeu de cartes révèle comment Wall Street pense réellement le risque

Le jeu, c'est la culture. Le Poker menteur se joue avec des billets de banque : les traders bluffent sur les numéros de série, surenchérissant jusqu'à ce que quelqu'un lance un défi. Le jeu récompense le calcul des probabilités, le sang-froid et la capacité à lire les visages. En 1986, le président de Salomon, John Gutfreund, défia son meilleur trader, John Meriwether, sur une seule main à un million de dollars, en ajoutant « pas de larmes » (le perdant ne doit pas se plaindre). Meriwether relança froidement à dix millions, sachant que son patron se coucherait. Il bluffait avant même que la partie ne commence.

Les traders estimaient que le jeu reflétait le trading obligataire lui-même : un test de caractère où l'on exploite la faiblesse de l'autre tout en dissimulant la sienne. Les meilleurs joueurs maîtrisaient les deux émotions qui détruisent les traders : la peur et l'avidité. Lewis utilise ce rituel pour cadrer toute une époque de gains rapides.

Ce qui frappe, c'est la façon dont un jeu anodin devient un outil de diagnostic du tempérament. Les économistes comportementaux reconnaîtraient dans le Poker menteur un jeu itéré à information asymétrique, plus proche du poker que des échecs, car lire ses adversaires compte davantage que le calcul brut. La contre-offre de Meriwether est un mouvement de signalement classique : augmenter les enjeux pour forcer le challenger à révéler sa véritable détermination. Le détail le plus important est « pas de larmes », une norme qui punit toute fuite émotionnelle. Les recherches modernes sur les joueurs de poker professionnels confirment cet avantage : la compétence réside moins dans les cartes que dans la capacité à tolérer la variance sans perdre son sang-froid. Salomon avait simplement institutionnalisé ce tempérament et le payait des millions.

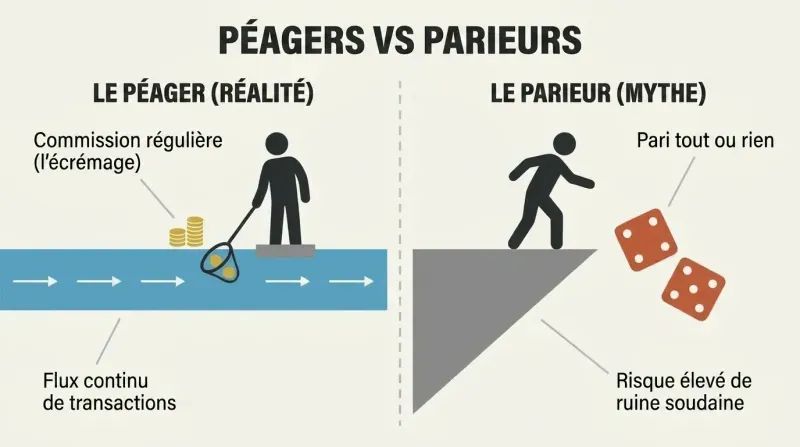

Les traders obligataires s'enrichissent comme des péagers, pas comme des joueurs

Ils taxent le flux, ils ne misent pas la ferme. Le plus grand mythe veut que les traders fassent fortune en prenant des risques énormes. La plupart agissent en intermédiaires, prélevant une infime fraction sur chaque transaction. Vendez cinquante millions de dollars d'obligations IBM et le trader empoche discrètement un huitième de point de pourcentage, soit environ 62 500 dollars — et contrairement aux actions, les commissions obligataires sont invisibles. Il peut ensuite faire pression sur un vendeur pour convaincre un autre client d'acheter les mêmes obligations plus cher, générant une nouvelle tranche de profit.

Lewis emprunte une image à Kurt Vonnegut : il existe un instant magique où un trésor passe d'une main à l'autre, et l'intermédiaire vigilant fait de cet instant le sien, gardant un petit quelque chose à chaque fois. Le génie ne réside pas dans la prédiction. Il réside dans le fait de se tenir au milieu d'un fleuve d'argent colossal.

Ce recadrage mérite d'être souligné car le public imagine encore la richesse de Wall Street comme de la spéculation héroïque. En réalité, une grande partie de cette richesse s'apparente à une rente extraite de l'opacité. La commission obligataire cachée est le mécanisme clé : en l'absence de transparence des prix, l'intermédiaire capte des rentes informationnelles qui s'évaporeraient dans un marché liquide et coté. C'est précisément ce que les plateformes électroniques de trading obligataire et les réglementations comme TRACE ont commencé à éroder par la suite, comprimant les marges exactement comme le récit de Lewis le laissait prévoir. La leçon économique se généralise bien au-delà de la finance : chaque fois qu'un marché manque de transparence des prix et que les acheteurs ne peuvent pas facilement comparer, c'est l'intermédiaire, et non le preneur de risque, qui capte le surplus.

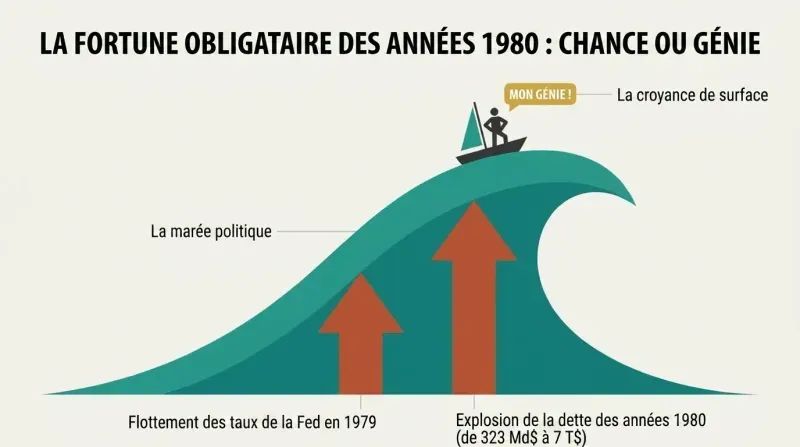

La fortune obligataire des années 1980 était un coup de chance politique déguisé en génie

Quelqu'un d'autre avait farci la dinde. Lewis soutient que les traders de Salomon n'étaient pas soudainement plus talentueux. Deux décisions gouvernementales leur ont offert une manne. Premièrement, en octobre 1979, le président de la Réserve fédérale Paul Volcker annonça que les taux d'intérêt fluctueraient librement. Comme les prix des obligations évoluent en sens inverse des taux, des taux en montagnes russes transformèrent les obligations, jusque-là de paisibles instruments d'épargne, en un véritable casino. Le volume des transactions explosa.

Deuxièmement, les gouvernements américains, les consommateurs et les entreprises se lancèrent dans une frénésie d'emprunt historique. L'endettement cumulé passa de 323 milliards de dollars en 1977 à 7 000 milliards en 1985, et une part bien plus importante prit la forme d'obligations négociables. Salomon, déjà la maison obligataire dominante, se servit en premier parce qu'elle disposait de l'expertise nécessaire. Ces hommes prirent un rare accident structurel pour du génie personnel.

C'est la thèse discrètement dévastatrice du livre : des récompenses colossales ont afflué vers des gens qui se trouvaient simplement assis au bon endroit quand les règles ont changé. Cette intuition anticipe la mise en garde de Nassim Taleb contre la confusion entre chance et compétence, ainsi que les travaux de Michael Mauboussin sur la distinction entre les deux. Il en découle un corollaire qui donne à réfléchir pour quiconque évalue son propre succès dans un secteur en plein essor. Quand une industrie entière s'enrichit simultanément, ce sont les forces macroéconomiques, et non le mérite individuel, qui en sont généralement la cause. Le danger est que les bénéficiaires de cette manne construisent leur identité et leurs attentes salariales autour d'un vent porteur qui peut s'inverser sans prévenir, comme le montre le déclin ultérieur de Salomon.

La règle cardinale de l'entretien à Wall Street : ne jamais avouer qu'on veut de l'argent

Mentez sur vos motivations ou perdez le poste. L'entretien de Lewis chez Lehman Brothers tourna au désastre quand il avoua honnêtement vouloir gagner de l'argent. Le jeune recruteur bien comme il faut le réprimanda : ils décourageaient les candidats trop intéressés par l'argent. Un ami lui expliqua ensuite le tabou. Quand on vous demande pourquoi vous voulez devenir banquier d'affaires, vous devez invoquer le défi, les gens et l'ivresse de la transaction — mais jamais l'argent.

L'hypocrisie était totale, puisque tout le monde savait que l'argent était le seul but. Lewis raille aussi le rituel de l'époque consistant à étudier l'économie non par plaisir, mais parce que cela fonctionnait comme un filtre de sélection — un signal montrant que vous étiez prêt à subordonner votre formation à votre carrière. Quarante pour cent de la promotion 1986 de Yale postulèrent auprès d'une seule banque d'investissement.

Le déni rituel de l'argent illustre ce que les sociologues appellent l'hypocrisie institutionnelle : un groupe professe publiquement des valeurs qu'il viole en privé afin de préserver sa légitimité. La ruée vers les études d'économie est un équilibre de signalement typique au sens où l'économiste Michael Spence l'a décrit : le diplôme transmettait la conformité et la volonté de sacrifice, non un savoir réel — ce que les banques admettaient être inutile sur le parquet. Ce qui rend l'observation percutante, c'est le constat de Lewis selon lequel le diplôme fonctionnait précisément parce qu'il constituait un engagement coûteux et sans joie. La leçon perdure : quand tout le monde court après le même prix, ce prix devient surévalué, et le filtre de sélection favorise la docilité plutôt que le talent.

Dans chaque transaction, quelqu'un est le pigeon, et la firme vous obligeait à le trouver

Identifiez le pigeon, ou c'est vous le pigeon. Lewis cite la règle de Warren Buffett : tout joueur qui ignore qui est le dindon de la farce l'est probablement lui-même. L'avantage de Salomon résidait dans sa capacité à repérer ceux qui évaluaient mal les obligations. Lewis l'apprit brutalement lors de sa première vente, en refilant les obligations AT&T dont Salomon voulait se débarrasser à un banquier autrichien naïf qu'il appelle Herman, lequel perdit des dizaines de milliers de dollars du jour au lendemain et finit par être licencié. Lewis ne ressentit pas de culpabilité mais du soulagement, découvrant la protection de l'intermédiaire : c'est le client qui souffre, pas vous.

Quand les vendeurs protestaient contre le fait d'arnaquer les clients, les traders demandaient : « Vous travaillez pour qui ? » Le président Tom Strauss énonçait le credo directeur : les clients ont la mémoire courte. Transférer les pertes de la firme dans le portefeuille d'un client avait même un nom — le « jamming » — et cela vous valait des éloges, pas des sanctions.

Le cadrage à somme nulle constitue le noyau moral du livre. Chaque dollar sorti de la poche du client est un dollar dans celle de Salomon — un fait que les vendeurs apprenaient à rationaliser en se disant qu'une mauvaise idée pour la firme était une bonne idée pour l'acheteur. C'est le conflit d'agence dans sa forme la plus brute, le même désalignement qui, des décennies plus tard, alimenta la crise de 2008, quand les banques vendaient des titres qu'elles shortaient en privé. La formule de Strauss sur la mémoire courte est empiriquement fragile : les effets de réputation dans les marchés à transactions répétées punissent généralement l'exploitation, ce qui explique précisément pourquoi Lewis note que les clients européens, contrairement aux Américains, refusaient de revenir. La confiance, une fois trahie, coûte cher à reconstruire.

Lewie Ranieri transforma les prêts immobiliers en obligations et bâtit un empire que la firme lui reprocha

Dépersonnalisez le prêt hypothécaire, et il devient une obligation négociable. Un prêt immobilier individuel était trop petit et trop complexe pour Wall Street. Le département de Ranieri regroupait des milliers de prêts hypothécaires afin que les investisseurs puissent se fier aux statistiques plutôt que d'inspecter des maisons, puis vendait des tranches de flux de trésorerie sous forme d'obligations garanties par des agences gouvernementales. Ranieri, un autodidacte sans diplôme universitaire qui avait commencé au courrier, recrutait dans les services administratifs, insistait sur le fait que « les hypothèques, c'est des maths », et faisait du lobbying auprès du Congrès pour modifier les lois État par État.

Le département faillit mourir jusqu'à ce qu'un avantage fiscal de septembre 1981 oblige les caisses d'épargne à se débarrasser de leurs prêts, offrant à Salomon un monopole sur un marché de mille milliards de dollars. En 1982, le groupe gagna 150 millions de dollars. Pourtant, Ranieri l'avait construit, selon ses propres mots, en dépit de la firme, qui avait failli le fermer.

L'histoire de Ranieri est une étude de cas sur la façon dont l'innovation véritable incube souvent aux marges méprisées d'une organisation. La titrisation — transformer des actifs illiquides en instruments négociables et liquides — fut une véritable percée financière qui élargit l'accès au crédit pour des millions de propriétaires. Mais le même mécanisme qui démocratisa le financement hypothécaire rompit aussi le lien entre le prêteur et l'emprunteur, un découplage qui allait métastaser de façon spectaculaire lors de la crise des subprimes deux décennies plus tard. Lewis saisit une pathologie institutionnelle récurrente : les acteurs en place affament leurs unités les plus créatives parce que ces unités menacent les équilibres de pouvoir internes. Le desk hypothécaire ne survécut que parce qu'un seul protecteur, Gutfreund, vota de manière décisive contre ses bourreaux.

Les investisseurs craignent davantage de paraître idiots seuls que de perdre de l'argent

L'anticonformisme paie parce que le conformisme est une prison. Le mentor de Lewis, Alexander, enseignait que lorsque tout le monde fait la même chose, il faut faire le contraire. Les investisseurs craignent rarement de perdre de l'argent autant qu'ils craignent la solitude d'un pari que les autres évitent, car une perte subie seul n'a aucune excuse. Quand le système de Crédit agricole fédéral américain (Farm Credit) parut fragile, les investisseurs se débarrassèrent de ses obligations, non par bêtise, mais parce qu'ils ne pouvaient pas se permettre d'être vus en les détenant. Alexander acheta, pariant que le gouvernement ne le laisserait jamais faire défaut. Il avait raison.

Sa seconde méthode : après tout choc, ignorer la cible évidente et traquer les effets secondaires. Quand Tchernobyl explosa, il acheta des contrats à terme sur le pétrole (moins de nucléaire signifie plus de demande de pétrole), puis des pommes de terre (les retombées radioactives contamineraient les récoltes européennes, augmentant la demande de substituts américains).

C'est l'une des idées les plus transposables du livre. L'observation selon laquelle les professionnels craignent davantage le risque de carrière que le risque de portefeuille anticipe la célèbre remarque de Keynes : il vaut mieux pour sa réputation échouer de manière conventionnelle que réussir de manière non conventionnelle. Le troupeau n'est pas irrationnel ; il se protège rationnellement du blâme, ce qui crée des anomalies de prix exploitables pour quiconque est isolé de cette pression sociale. La discipline des effets secondaires s'apparente à la pensée systémique : les marchés sont des réseaux, de sorte qu'un choc sur un nœud se propage de manière prévisible aux autres. La réserve tient au biais du survivant. Lewis met en avant les paris gagnants d'Alexander, mais les paris anticonformistes qui arrivent trop tôt sont indiscernables d'un simple mauvais pari.

Les institutions vous transforment silencieusement en quelqu'un que vous auriez autrefois raillé

La « salomonisation » était le programme caché. Les vraies leçons de la formation n'étaient pas les mathématiques obligataires mais les récits de guerre et la hiérarchie. Les stagiaires se divisaient entre un premier rang servile et un dernier rang lanceur de boulettes de papier. Le graal que tous convoitaient secrètement était de devenir un « Big Swinging Dick » — un trader qui faisait jaillir des millions des téléphones. Les nouvelles recrues, note Lewis, sentaient qu'elles devaient se débarrasser de tout l'intellect et du raffinement avec lesquels elles étaient arrivées, adhérant au mythe selon lequel un grand trader est un grand sauvage.

Lewis, qui avait rejoint la firme presque par hasard après un dîner à côté de l'épouse d'un directeur général, se regarda absorber les traits de la dernière personne à qui il avait parlé, imitant la posture téléphonique et les jurons de ses collègues jusqu'à cesser d'être un « intello » pour devenir un vendeur ordinaire et blasé.

Ce récit est une ethnographie saisissante de la socialisation organisationnelle. Les psychologues qui étudient les institutions totales, depuis Erving Goffman, décrivent exactement ce processus : l'identité est déconstruite puis reconstruite pour s'adapter au groupe. Le chahut du dernier rang n'est pas de l'immaturité mais un signalement adaptatif — une mise en scène de l'agressivité que la culture récompensait. Ce qui donne au passage sa force, c'est l'honnêteté de Lewis : il n'a pas été corrompu contre sa volonté, mais a dérivé volontairement, parce que le statut au sein de la tribu lui semblait essentiel. L'implication troublante est que la connaissance de soi offre une faible protection. Les gens remarquent rarement le glissement de leurs valeurs en temps réel. Ce sont les environnements, plus que les intentions, qui déterminent le comportement — c'est pourquoi choisir dans quelle institution entrer importe peut-être davantage que de se résoudre à lui résister.

Les obligations pourries de Milken ont mis à nu le mythe des marchés efficients auquel Salomon croyait

Les entreprises étaient mal évaluées, et Salomon dormait. Les écoles de commerce enseignaient que les cours boursiers reflètent déjà toute l'information disponible, de sorte que personne ne peut gagner de manière systématique. Michael Milken, chez Drexel, vit la faille. Il remarqua que les « anges déchus » — les obligations d'entreprises en difficulté — étaient boudés par crainte de paraître imprudent, et non parce qu'ils constituaient réellement de mauvais paris. Un portefeuille de ces titres surperformait régulièrement les valeurs de premier ordre. Il construisit un marché permettant aux entreprises fragiles et de petite taille d'emprunter directement auprès des investisseurs à des taux plus élevés.

Les obligations pourries se comportent comme des actions, s'envolant ou plongeant au gré des fortunes de l'entreprise. En 1986, Drexel avait dépassé Salomon comme firme la plus rentable de Wall Street. Salomon rejeta les junk bonds comme une mode passagère et sabota même son propre petit desk dédié, ratant la plus grande opération de l'époque : l'achat et la vente d'entreprises entières.

L'intuition fondamentale de Milken est une réfutation empirique directe de la forme forte de l'hypothèse des marchés efficients. Les marchés digéraient efficacement les bénéfices mais sous-évaluaient grossièrement le risque de crédit, parce que les agences de notation et les gestionnaires d'actifs s'ancraient dans le passé et se réfugiaient derrière une fausse prudence. C'est exactement le même biais comportemental que Lewis identifie chez les investisseurs obligataires en général, appliqué cette fois au crédit d'entreprise. L'héritage plus sombre est bien documenté : les rachats par endettement financés par les junk bonds ont surchargé les entreprises de dettes, Milken a été emprisonné par la suite pour infractions boursières, et certaines opérations se sont effondrées. L'incapacité de Salomon à entrer sur ce marché ne relevait pas d'une prudence de principe mais d'une ignorance managériale au milieu de guerres intestines — un rappel que les entreprises ratent souvent les révolutions qui se déroulent dans le bureau d'à côté.

Payer pour la loyauté après avoir rompu le pacte ne fonctionne jamais

L'avidité à court terme chassa l'avidité à long terme. Quand Salomon était une société de personnes, les traders conservaient leur patrimoine immobilisé dans la firme, si bien que la loyauté allait de soi. Après que Gutfreund eut vendu la firme en 1981 (empochant personnellement environ 40 millions de dollars), ce ciment se dissolut. Des stars du trading hypothécaire comme Howie Rubin partirent pour des millions garantis ailleurs, et chaque transfuge emportait le fichier clients et les techniques de Salomon, démantelant son monopole. La direction, jugeant les producteurs sur le chiffre d'affaires plutôt que sur le bénéfice, récompensait une croissance imprudente.

Le pacte vola publiquement en éclats en octobre 1987, quand la firme licencia environ un millier de personnes, supprimant des départements entiers du jour au lendemain, rompant la promesse que la performance serait toujours protégée. Puis, lors de sa pire année, elle enfreignit ses propres plafonds de rémunération pour soudoyer les survivants afin qu'ils restent. Comme le formula un trader sur le départ : si vous voulez de la loyauté, adoptez un cocker.

La saga de la rémunération est un cas d'école de conception d'incitations qui tourne mal. Récompenser le chiffre d'affaires brut plutôt que le bénéfice net encourageait la construction d'empires et la prise de risques dont les coûts restaient invisibles jusqu'au retournement des marchés — une erreur qui se reproduit dans toute la finance chaque fois que les bonus sont indexés sur le volume plutôt que sur la valeur. Une fois disparu le verrouillage des capitaux propres différés propre au partenariat, Salomon se retrouva face à un problème principal-agent classique sans autre mécanisme de rétention que le cash, qui est le lien le plus faible possible car il peut toujours être surenchéri. La leçon plus profonde, que confirme la recherche organisationnelle moderne, est que la loyauté est réciproque. Une institution qui traite les gens comme des postes de trading jetables ne peut ensuite racheter le dévouement qu'elle a jeté. La culture, une fois brisée, ne se recote pas.

Analyse

Poker menteur perdure parce qu'il est simultanément un récit d'apprentissage, une ethnographie et un travail d'économie d'investigation. Écrit en 1989, il a saisi un moment charnière : la transformation des obligations, d'un paisible marigot, en moteur de la richesse de Wall Street, et avec elle l'essor d'une culture du trading dont les valeurs — ou l'absence de valeurs — allaient définir la finance pour une génération. La thèse centrale de Lewis, toujours radicale, est que ces fortunes étaient largement imméritées, sous-produit de la révolution monétaire de Volcker et de l'endettement de l'Amérique, et non d'une intelligence supérieure. Il se met en cause aussi impitoyablement que ses collègues, ce qui confère à la critique morale une crédibilité que le journalisme d'investigation extérieur ne possède pas.

La colonne vertébrale analytique du livre est la reconnaissance que les profits de Wall Street découlent souvent de l'opacité et de l'asymétrie d'information plutôt que de la création de valeur. La marge obligataire cachée, la recherche du pigeon, la pratique du « jamming » des pertes sur les clients — tout cela décrit de l'extraction de rente. Pourtant, Lewis est trop honnête pour réduire la finance à un pur parasitisme. La titrisation de Ranieri et les obligations pourries de Milken furent de véritables innovations qui élargirent le crédit, même si toutes deux semèrent les graines de catastrophes futures. Cette tension — entre la finance comme intermédiaire utile et la finance comme casino prédateur — reste irrésolue, et c'est précisément ce qui rend le livre prophétique. La crise de 2008 se lit comme le desk hypothécaire de Poker menteur porté à l'échelle civilisationnelle.

Ce qui vieillit le moins bien n'est rien, et ce qui vieillit le plus est la brutalité désinvolte envers les femmes et la caricature ethnique, que Lewis rapporte sans les cautionner mais qu'il interroge rarement. En tant qu'ouvrage de littérature économique, son apport durable est la démonstration que ce sont la culture et les incitations, et non les tableurs, qui expliquent le comportement institutionnel. Salomon n'a pas succombé à ses concurrents mais à son propre pacte rompu, à sa confusion entre chiffre d'affaires et bénéfice, et à l'erreur de ses dirigeants qui prirent une manne politique pour du génie personnel. L'avertissement se généralise : méfiez-vous de tout succès que vous ne pouvez pas pleinement expliquer.

Résumé des avis

Liar's Poker offre une vision de l'intérieur de la culture impitoyable de Wall Street dans les années 1980. Le récit spirituel et sarcastique de Lewis met à nu la cupidité, la brutalité et l'absurdité de la banque d'investissement. Si certains lecteurs l'ont trouvé divertissant et instructif, d'autres l'ont jugé daté ou complaisant. Le livre donne un aperçu des origines des titres adossés à des créances hypothécaires et de l'état d'esprit qui a conduit aux crises financières ultérieures. Malgré ses défauts, beaucoup le considèrent comme une lecture incontournable pour comprendre les rouages du monde financier.

Les lecteurs ont aussi lu

À propos de l'auteur

Autres livres de Michael Lewis

Télécharger le PDF

Télécharger l'EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.