Points clés

Bien gérer son argent est une question de comportement, pas d'intelligence ou de mathématiques

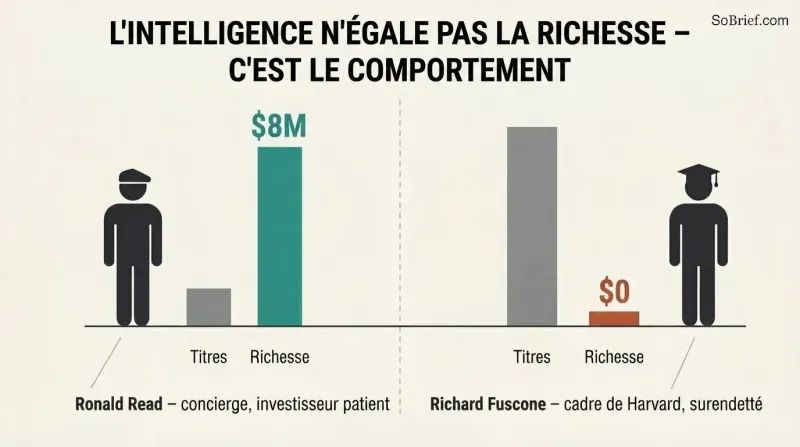

L'intelligence ne garantit pas la sagesse financière. Ronald Read, concierge et pompiste dans le Vermont, qui a réparé des voitures pendant 25 ans, est mort avec plus de 8 millions de dollars en ayant simplement acheté discrètement des actions de premier ordre et attendu des décennies. Pendant ce temps, Richard Fuscone, diplômé de Harvard et cadre dirigeant chez Merrill Lynch, a fait faillite lors de la crise de 2008 après s'être lourdement endetté pour agrandir un manoir dont l'entretien coûtait 90 000 dollars par mois.

La finance est une compétence comportementale. Aucun concierge ne surpasse un chirurgien cardiaque, mais en matière d'investissement, des novices battent régulièrement des professionnels diplômés. L'argent est enseigné comme la physique, avec des formules et des lois, alors qu'il se comporte en réalité comme la psychologie, chargé d'émotions et de nuances. Un génie qui panique est un désastre financier ; une personne ordinaire dotée de patience et de discipline peut tranquillement bâtir une fortune.

Ce qui frappe, c'est la manière dont cela redéfinit l'éducation financière elle-même. Des économistes comportementaux comme Richard Thaler et Daniel Kahneman ont consacré leur carrière à prouver que les êtres humains s'écartent systématiquement de l'acteur rationnel de l'économie classique, et pourtant la plupart des programmes de finances personnelles enseignent encore l'optimisation plutôt que l'autorégulation. Le contraste entre Read et Fuscone fait écho aux recherches sur le test du marshmallow et la gratification différée, où le tempérament prédit mieux les résultats que le QI. Une nuance s'impose : le biais du survivant est réel. Pour chaque Ronald Read patient, d'autres ont épargné avec assiduité et ont tout de même été anéantis par un mauvais timing ou une catastrophe médicale. Le comportement fait pencher fortement la balance, mais il ne neutralise pas entièrement la chance — une tension que le livre lui-même aborde avec honnêteté.

Personne n'est fou avec l'argent ; chacun joue à un jeu différent

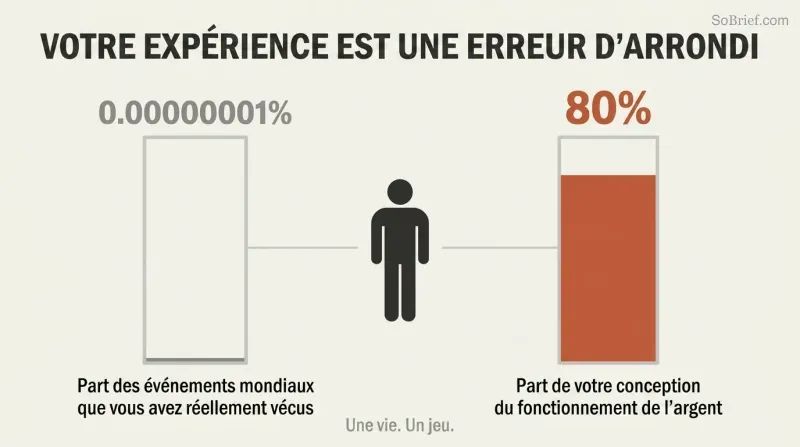

Votre expérience est une erreur d'arrondi. Votre histoire personnelle avec l'argent représente peut-être 0,00000001 % de ce qui s'est passé dans le monde, et pourtant elle façonne environ 80 % de votre vision du fonctionnement des choses. Quelqu'un qui a grandi en période de forte inflation investit différemment de quelqu'un élevé dans un contexte de prix stables. Les économistes Malmendier et Nagel ont montré que les investisseurs ancrent leur prise de risque à vie aux marchés qu'ils ont connus au début de l'âge adulte, et non à la logique.

Des choix apparemment insensés ont une logique cachée. Les ménages américains les plus pauvres dépensent environ 412 dollars par an en billets de loterie, soit quatre fois plus que les plus riches, alors même que 40 % des Américains ne peuvent pas couvrir une dépense imprévue de 400 dollars. Cruel ? Peut-être. Mais pour quelqu'un qui n'a aucun accès aux conforts que les lecteurs de livres de finance tiennent pour acquis, un billet est le seul rêve abordable. Chaque décision financière a du sens pour la personne qui la prend à cet instant précis.

C'est l'empathie comme outil analytique, et cela rejoint les recherches en psychologie culturelle montrant que les préférences face au risque ne sont pas des traits fixes mais des produits de l'environnement et de la pénurie. Les travaux sur la rareté de Sendhil Mullainathan et Eldar Shafir montrent que la privation financière taxe la bande passante cognitive, rendant l'achat de billets de loterie moins irrationnel qu'il n'y paraît. Le message profond est celui de l'humilité : juger les choix financiers des autres sans connaître leur contexte revient à critiquer un film dans lequel on est entré à la moitié. Un défi utile, cependant, est que comprendre pourquoi un comportement se produit ne le rend pas pour autant judicieux. Le livre le reconnaît, prônant la compassion sans cautionner l'autosabotage.

Respectez la chance et le risque comme les jumeaux derrière chaque résultat

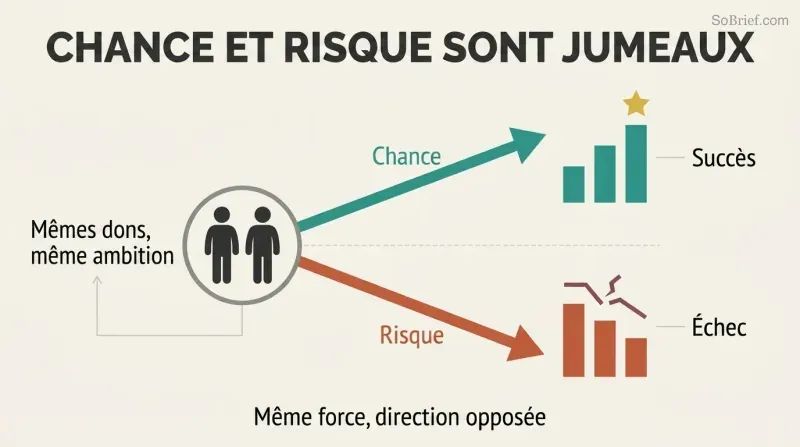

Bill Gates a eu une chance sur un million. En 1968, son école, Lakeside, était l'une des rares au monde à posséder un ordinateur. Gates lui-même a déclaré que sans Lakeside, Microsoft n'aurait jamais existé. Son ami tout aussi brillant, Kent Evans, qui partageait les mêmes dons et la même ambition, est mort dans un accident d'alpinisme avant d'obtenir son diplôme. Même magnitude de force, direction opposée.

Nous jugeons mal les deux. Quand nous évaluons le succès des autres, nous créditons le talent ; quand nous évaluons nos propres échecs, nous accusons le risque. L'économiste et prix Nobel Robert Shiller a dit que ce qu'il aimerait le plus connaître, c'est le rôle exact de la chance dans le succès. Le conseil de Housel : soyez prudent dans vos éloges comme dans vos critiques, et étudiez les tendances générales plutôt que les individus extrêmes, car les résultats les plus extrêmes sont les moins reproductibles et les plus imprégnés de chance.

Cela correspond parfaitement à l'erreur fondamentale d'attribution en psychologie sociale, où les observateurs surestiment le caractère et sous-estiment les circonstances. Le livre de Nassim Taleb, Le Hasard sauvage, développe l'argument parallèle selon lequel les marchés fabriquent des chanceux impossibles à distinguer des génies jusqu'à ce que le vent tourne. Le génie pratique ici réside dans la prescription d'étudier les tendances plutôt que les personnalités. Warren Buffett est quasiment impossible à imiter parce que son résultat se situe si loin dans la queue de distribution que la contribution de la chance est élevée et non mesurable. Une observation générale comme « les gens qui maîtrisent leur temps sont plus heureux » est plus fiablement exploitable. La difficulté honnête, que l'auteur concède, est qu'on ne peut pas séparer proprement le talent du hasard.

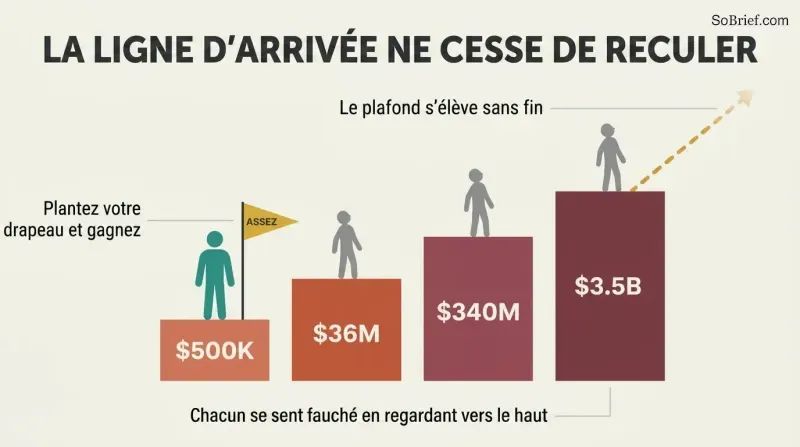

Arrêtez de déplacer les poteaux de but, ou la richesse vous détruira

Savoir dire « assez » est la compétence financière la plus rare. Rajat Gupta, qui est passé d'un orphelinat de Calcutta à la direction de McKinsey et au conseil d'administration de Goldman Sachs, possédait 100 millions de dollars et a pourtant commis un délit d'initié pour atteindre le statut de milliardaire. Bernie Madoff dirigeait une société de tenue de marché parfaitement légitime qui rapportait des dizaines de millions par an avant la pyramide de Ponzi. Tous deux ont tout sacrifié parce qu'ils n'avaient aucune notion du « suffisant ».

La comparaison sociale est une guerre impossible à gagner. Un débutant à 500 000 dollars se sent fauché à côté d'un coéquipier qui gagne 36 millions, lequel se sent modeste face aux gérants de hedge funds qui gagnent 340 millions, lesquels regardent vers Buffett qui engrange 3,5 milliards par an. Le plafond monte indéfiniment. Le bonheur, c'est les résultats moins les attentes. La réputation, la liberté, la famille et le fait d'être aimé ne méritent pas d'être risqués pour des choses dont on n'a pas besoin.

L'anecdote de Vonnegut et Heller qui ouvre le chapitre — où un romancier dit à un milliardaire de hedge fund qu'il possède quelque chose que l'homme riche n'aura jamais, à savoir le sentiment d'en avoir assez — condense en un seul mot une sagesse stoïcienne et épicurienne ancestrale. Les recherches modernes sur l'adaptation hédonique confirment le mécanisme : les gagnants du loto et les personnes récemment promues reviennent à leur niveau de bonheur de base à mesure que leurs attentes se recalibrent à la hausse. Ce que le livre ajoute, c'est l'asymétrie de la ruine. Gupta et Madoff illustrent que l'insatiabilité n'est pas simplement insatisfaisante mais activement dangereuse, car la poursuite du dollar marginal finit par exiger de miser des choses irremplaçables. Cette compétence est psychologique, pas mathématique, et presque personne ne l'enseigne.

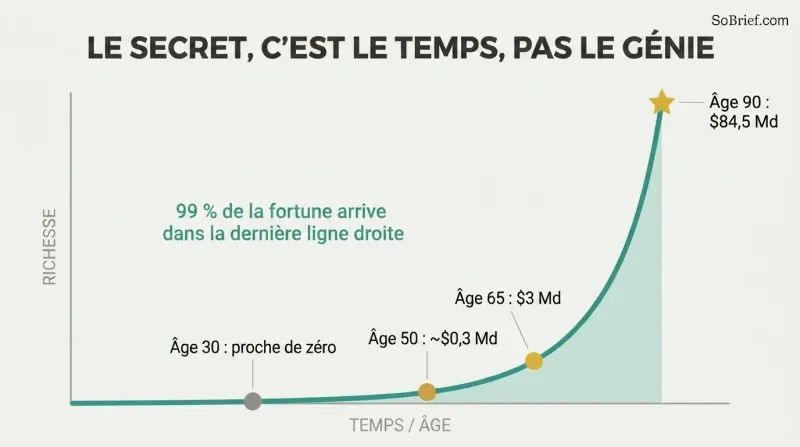

Le secret des intérêts composés, ce ne sont pas les gros rendements, mais des horizons temporels absurdes

L'avantage de Buffett, c'est la longévité, pas le génie. Sur les quelque 84,5 milliards de dollars de Warren Buffett, environ 84,2 milliards ont été accumulés après son cinquantième anniversaire, et 81,5 milliards après le milieu de sa soixantaine. S'il avait commencé à investir à 30 ans et pris sa retraite à 60 avec des rendements normaux, sa fortune serait d'environ 11,9 millions de dollars — 99,9 % de moins. Son talent, c'est l'investissement ; son vrai secret, c'est d'avoir investi régulièrement pendant trois quarts de siècle.

Nos cerveaux linéaires sous-estiment la croissance exponentielle. Les ères glaciaires ne se forment pas par une force massive mais par une fine couche de neige estivale qui persiste simplement, réfléchissant la lumière du soleil et s'accumulant en calottes de plusieurs kilomètres d'épaisseur. L'argent fonctionne de la même manière. Le livre d'investissement le plus puissant, plaisante Housel, s'intitulerait Taisez-vous et attendez — une seule page avec un graphique de croissance à long terme. De bons rendements maintenus sans interruption battent des rendements spectaculaires impossibles à reproduire.

Les sciences cognitives le confirment : les humains raisonnent de manière linéaire parce que les environnements ancestraux présentaient rarement des dynamiques exponentielles — c'est pourquoi les gens ont mal évalué la propagation initiale de la pandémie et pourquoi Bill Gates a un jour douté que quiconque ait besoin d'un gigaoctet de stockage pour ses e-mails. La comparaison avec Jim Simons est la lame la plus tranchante du chapitre. Simons a composé à 66 % par an, le triple des 22 % de Buffett, et pourtant il est bien moins riche simplement parce qu'il a commencé des décennies plus tard. Cela recadre l'obsession de toute l'industrie pour la maximisation des rendements annuels comme une erreur de catégorie. L'implication silencieuse, qui mérite réflexion, est que la constance ennuyeuse et un long horizon comptent plus que le génie — ce qui est peu flatteur pour la mythologie héroïque du stock-picker.

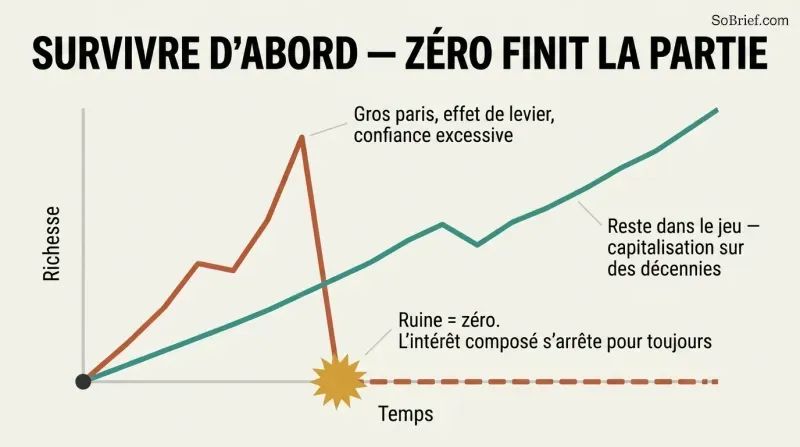

Survivre d'abord ; la ruine efface toute possibilité future de capitalisation

S'enrichir et rester riche sont des compétences opposées. Jesse Livermore a gagné l'équivalent de 3 milliards de dollars en une seule journée en vendant à découvert lors du krach de 1929, puis est devenu trop confiant, a pris des paris plus gros, a tout perdu et s'est donné la mort. Gagner de l'argent demande de l'optimisme et de la prise de risque ; le conserver exige de la frugalité, de la paranoïa et l'humilité de reconnaître que la chance a joué un rôle.

Prévoyez que le plan ne fonctionnera pas. Parmi les entreprises ayant suffisamment réussi pour entrer en bourse, 40 % finissent par perdre la quasi-totalité de leur valeur. Rick Guerin, le troisième partenaire de Buffett et Munger, tout aussi talentueux, a été contraint de vendre ses actions Berkshire lors du krach de 1973-1974 parce qu'il utilisait l'effet de levier et était pressé. La solution est un esprit en haltère : optimiste quant à la trajectoire à long terme, paranoïaque face aux mines sur le chemin. La marge de sécurité vous maintient dans la partie.

La stratégie en haltère de Taleb et sa maxime selon laquelle il faut éviter la ruine à tout prix sont au cœur de ce chapitre, et les mathématiques le confirment. Parce que la capitalisation exige un temps ininterrompu, un seul anéantissement n'est pas un revers mais une remise à zéro, sacrifiant entièrement le potentiel de hausse asymétrique. Cela rejoint l'économie de l'ergodicité, l'argument d'Ole Peters selon lequel ce qui compte n'est pas le résultat moyen à travers de nombreux joueurs parallèles mais la trajectoire du joueur unique qui ne peut pas rejouer une vie détruite. L'exemple des liquidités pendant un marché haussier est psychologiquement perspicace : détenir des réserves donne l'impression de laisser de l'argent sur la table, et pourtant empêcher une seule vente panique peut surpasser des dizaines de choix gagnants.

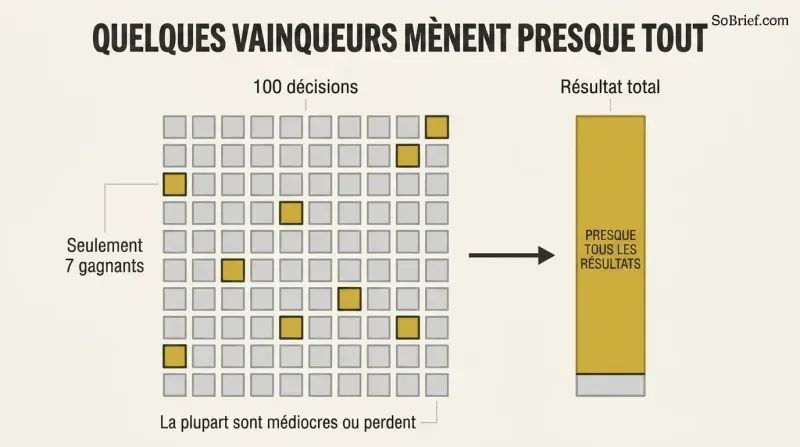

Une poignée infime de décisions détermine la quasi-totalité de vos résultats

Les queues de distribution dominent tout. Le marchand d'art Heinz Berggruen achetait des chefs-d'œuvre en masse comme un fonds indiciel ; 99 % étaient peut-être médiocres, mais quelques Picasso ont porté la valeur de la collection à plus d'un milliard. Parmi les actions du Russell 3000 depuis 1980, 40 % ont perdu au moins 70 % sans jamais se redresser, tandis que seulement 7 % des composantes ont généré la quasi-totalité des gains de l'indice. Walt Disney a produit des centaines de dessins animés déficitaires avant que les 83 minutes de Blanche-Neige ne transforment l'entreprise.

Vous pouvez vous tromper la moitié du temps et quand même gagner. Peter Lynch disait que les grands investisseurs ont raison 6 fois sur 10. Buffett a détenu 400 à 500 actions mais a gagné l'essentiel de sa fortune sur 10 d'entre elles. La leçon s'étend au comportement : Sue, qui a investi à travers chaque récession de 1900 à 2019, a terminé avec 435 551 dollars — bien plus que les investisseurs qui ont fui les baisses.

C'est la vision du monde par les lois de puissance, et elle se généralise bien au-delà de la finance — du capital-risque, où un seul investissement peut rembourser un fonds entier, aux carrières scientifiques, en passant par le box-office. Le détail sur Chris Rock, dont le spectacle Netflix soigné est le survivant d'une queue de distribution de centaines de passages ratés dans de petits clubs, rappelle avec force que nous ne voyons jamais que les produits finis, jamais le processus jonché d'échecs qui les précède. L'écho interdisciplinaire est celui de Pareto et des marchés fractals de Mandelbrot. Une nuance mérite d'être soulignée : l'investissement indiciel diversifié capture les queues de distribution en toute sécurité, mais la chasse concentrée aux valeurs extrêmes dans des actions individuelles expose les investisseurs ordinaires aux 40 % qui tombent à zéro. La stratégie qui capture les queues de distribution compte énormément.

Le plus grand dividende de l'argent, c'est le contrôle de votre propre temps

L'autonomie surpasse le luxe en matière de bonheur. Le psychologue Angus Campbell a découvert qu'un fort sentiment de contrôle sur sa vie prédit le bien-être mieux que le revenu, la taille du logement ou le prestige professionnel. La capacité de faire ce que l'on veut, quand on le veut, avec qui on le veut, est le plus grand dividende que l'argent puisse verser. Housel a quitté un stage prestigieux en banque d'investissement au bout d'un mois, car faire un travail qu'il aimait selon un emploi du temps qu'il ne contrôlait pas ressemblait à un travail qu'il détestait.

Les emplois modernes ne déconnectent jamais. L'entrepreneur Derek Sivers a dit que le moment qui l'a rendu libre, c'est quand il a économisé 12 000 dollars dans la vingtaine — pas quand il a vendu son entreprise plus tard. Pourtant, les Américains ne sont pas plus heureux qu'en 1950 malgré des maisons bien plus grandes et des voitures bien plus rapides, parce que le travail intellectuel, comme la réflexion de John D. Rockefeller, nous suit à la maison. Nous avons acheté des objets et cédé notre temps.

La théorie de l'autodétermination, développée par Edward Deci et Richard Ryan, identifie indépendamment l'autonomie comme l'un des trois besoins psychologiques fondamentaux aux côtés de la compétence et du lien social, offrant un solide échafaudage empirique à la découverte de Campbell. Le concept de réactance — notre rébellion instinctive contre la perte de contrôle — explique pourquoi même un travail adoré devient une souffrance quand il est soumis à l'emploi du temps d'autrui. Les entretiens de Karl Pillemer avec un millier d'Américains âgés, dont aucun n'a dit que travailler plus dur pour gagner plus d'argent était le chemin du bonheur, fonctionnent comme une sorte d'étude des regrets de fin de vie, faisant écho aux conclusions de l'infirmière en soins palliatifs Bronnie Ware. Le tournant moderne subtil — les smartphones ont transformé la journée de travail en journée entière — mérite plus d'attention que ne lui en accorde la culture de la productivité.

La richesse, c'est la dépense que l'on ne voit pas, pas celle que l'on voit

Être riche et être fortuné sont des contraires. Être riche, c'est un revenu élevé actuel — la voiture à 100 000 dollars et la grande maison —, ce qui est bruyant et visible. Être fortuné, c'est un revenu délibérément non dépensé : la voiture non achetée, la montée en gamme refusée, des actifs financiers qui n'ont pas été convertis en objets. La seule information que vous donne une Ferrari, c'est que son propriétaire a 100 000 dollars de moins qu'avant, ou plus de dettes.

Le paradoxe de l'homme dans la voiture. Les gens achètent des objets tape-à-l'œil en croyant que les autres les admireront, mais les passants admirent la voiture en ignorant le conducteur, s'imaginant eux-mêmes au volant. La fortune est invisible par définition, ce qui la rend presque impossible à apprendre par imitation. Ronald Read n'est devenu un modèle qu'après sa mort, car de son vivant chaque centime de sa fortune était invisible. Le moyen d'être fortuné est simplement de ne pas dépenser l'argent que l'on possède.

Cette distinction va à l'encontre d'une économie du signal pesant des milliards de dollars. Thorstein Veblen a nommé la consommation ostentatoire il y a plus d'un siècle, et les travaux de Robert Frank sur la fièvre du luxe montrent comment les dépenses positionnelles piègent des sociétés entières dans des courses aux armements qui augmentent les coûts sans augmenter la satisfaction. Le coup le plus incisif de Housel est épistémologique : parce que la fortune est invisible, nous manquons de modèles, de la même manière qu'un écrivain en herbe qui ne pourrait pas lire de grands livres aurait du mal à progresser. L'analogie avec le régime — être riche, c'est l'entraînement, et être fortuné, c'est refuser le repas de récompense — est mémorable et juste. On pourrait aller plus loin : les réseaux sociaux ont aggravé le problème de l'invisibilité, ne diffusant que la consommation et jamais la retenue.

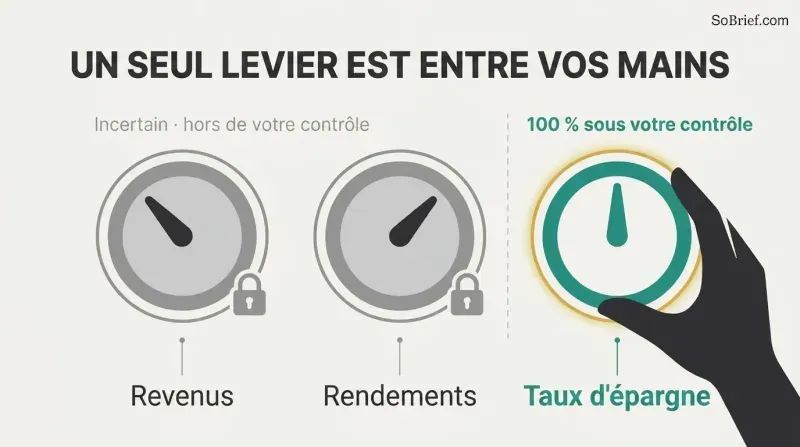

C'est le taux d'épargne, pas le revenu ni les rendements, qui construit votre patrimoine

La frugalité est la variable contrôlable. De même que le monde a résolu la crise pétrolière des années 1970 principalement par l'efficacité énergétique (les États-Unis consomment environ 60 % d'énergie en moins par dollar de PIB qu'en 1950) plutôt qu'en trouvant plus de pétrole, on construit sa richesse en ayant besoin de moins, pas en gagnant ou en rendant davantage. Les rendements sont incertains et hors de votre contrôle ; votre taux d'épargne est à 100 % entre vos mains.

L'épargne est l'écart entre l'ego et le revenu. Au-delà d'un niveau de base, dépenser consiste surtout à montrer aux autres que l'on a de l'argent. Augmentez votre humilité et vous augmenterez votre épargne. Vous n'avez pas besoin d'un objectif précis pour épargner ; l'épargne sans but est une couverture contre les inévitables surprises de la vie et un acompte sur la flexibilité. Dans un monde hyperconnecté où l'intelligence n'est plus rare, la flexibilité — la capacité d'attendre la bonne opportunité — est l'avantage durable.

Cela démolit discrètement l'obsession des médias financiers pour les rendements. L'arithmétique est impitoyable : des professionnels s'épuisent 80 heures par semaine pour ajouter un dixième de point de pourcentage tout en ignorant deux ou trois points d'inflation du train de vie qui ne nécessitent aucune coopération du marché. Les recherches comportementales sur le tapis roulant hédonique soutiennent le cadrage ego-versus-revenu, puisque dépenser pour impressionner ne procure que des gains de statut éphémères. L'argument prospectif est percutant et sous-estimé : à mesure que la mondialisation et le logiciel aplatissent la valeur de l'intelligence brute, l'optionalité devient l'actif rare — faisant écho aux économistes du travail qui notent que l'adaptabilité surpasse désormais les diplômes. Le rendement non mesurable des liquidités — la liberté de dire non — est précisément ce que les tableurs ignorent et donc ce que les gens sous-évaluent.

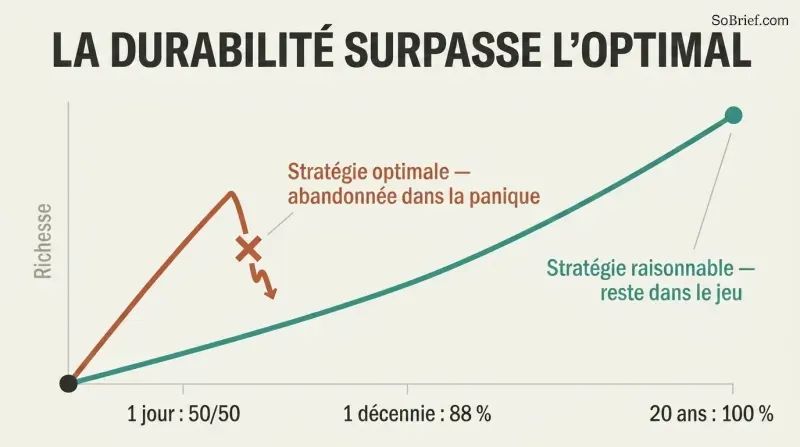

Visez le raisonnable, pas le froidement rationnel, avec l'argent

Le durable bat l'optimal. Une stratégie rationnelle que vous abandonnez dans la panique est pire qu'une stratégie imparfaite à laquelle vous vous tenez. Le prix Nobel Harry Markowitz, récompensé pour avoir mathématiquement optimisé le rapport risque-rendement, a réparti son propre portefeuille à 50/50 entre actions et obligations simplement pour minimiser ses regrets futurs. Aimer ses investissements, avoir un biais national ou garder un peu d'argent pour du stock-picking individuel sont techniquement sous-optimaux mais raisonnables, car ils vous maintiennent dans la partie.

L'analogie de la fièvre. La fièvre aide en réalité à combattre l'infection, ralentissant certains virus jusqu'à 200 fois, et pourtant nous la faisons universellement baisser parce qu'elle fait mal. Il est peut-être rationnel de vouloir la fièvre, mais ce n'est pas raisonnable. L'argent fonctionne de la même manière. Les probabilités historiques de gagner de l'argent en actions américaines passent de 50/50 sur une journée à 88 % sur une décennie et à 100 % sur 20 ans — donc tout ce qui vous maintient investi possède un avantage quantifiable.

C'est une position véritablement à contre-courant face à l'ethos d'optimisation qui domine la finance quantitative. L'histoire de la malariothérapie — où un médecin a guéri la syphilis en provoquant de la fièvre et a remporté un prix Nobel — est un véhicule brillant pour la distinction entre rationnel et raisonnable. Cela rejoint la littérature sur la prise de décision robuste versus optimale, où les ingénieurs privilégient des conceptions qui tolèrent des conditions imparfaites plutôt que celles qui maximisent la performance dans des conditions idéales. L'étude sur la retraite avec effet de levier — mathématiquement supérieure mais psychologiquement insupportable puisqu'aucun être humain ne reconstruit sereinement après un anéantissement total — expose le fossé entre le papier et les personnes. L'affirmation plus profonde est que la durabilité émotionnelle est elle-même un paramètre financier quantifiable, et non une faiblesse à éliminer par l'ingénierie.

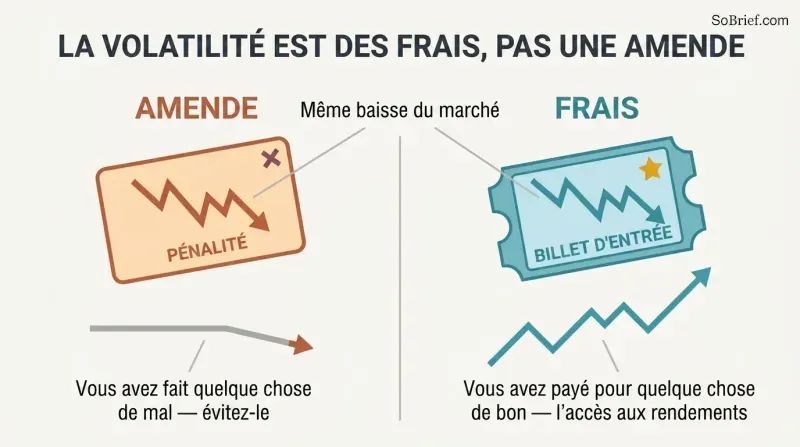

Traitez les pertes boursières comme un droit d'entrée, pas comme une amende pour erreur

Les rendements exigent un paiement sous forme de volatilité. Le Dow Jones a rapporté environ 11 % par an de 1950 à 2019, mais le prix à payer était implacable : les actions ont passé d'énormes périodes bien en dessous de leurs sommets précédents. Netflix a rapporté plus de 35 000 % entre 2002 et 2018, mais s'est échangé en dessous de son précédent sommet 94 % des jours. Il n'existe pas de route sans péage vers les rendements élevés.

L'état d'esprit « droit d'entrée » versus « amende ». Une amende signifie que vous avez fait quelque chose de mal et devriez l'éviter ; un droit d'entrée signifie que vous avez payé pour quelque chose de bien, comme un billet pour Disneyland. Les investisseurs qui traitent la volatilité comme une amende essaient de l'esquiver en chronométrant le marché, et finissent généralement par payer le double. Morningstar a constaté que sur 112 fonds tactiques conçus pour éviter les baisses, seuls neuf ont battu un simple fonds 60/40. Jack Welch, chez GE, lissait les bénéfices en anticipant les gains futurs, et les actionnaires ont fini par payer intégralement la facture différée. Identifiez le prix, puis payez-le de bon gré.

Le recadrage est plus que sémantique. L'aversion aux pertes — la découverte de Kahneman et Tversky selon laquelle les pertes font environ deux fois plus mal que les gains équivalents ne font plaisir — est précisément ce qui fait que la volatilité est ressentie comme une punition plutôt que comme un achat. En rebaptisant l'expérience en droit d'entrée, le livre opère une réévaluation cognitive, une technique que la psychologie clinique utilise pour désamorcer l'anxiété. Les exemples du lissage des bénéfices chez GE et Freddie Mac sont accablants : la tentative de délivrer des rendements sans l'inconfort de l'incertitude n'élimine pas le coût, elle ne fait que le reporter et le composer. Une limite honnête, que le livre reconnaît, est que le droit d'entrée n'en vaut pas toujours la peine. Parfois il pleut à Disneyland, et certains actifs ne se redressent jamais.

Analyse

La Psychologie de l'argent est une anthologie de vingt essais librement reliés, unifiés par une thèse unique : le succès financier dépend bien davantage du comportement, du tempérament et de l'autorégulation émotionnelle que de l'intelligence, des formules ou de la connaissance des marchés. Morgan Housel, ancien chroniqueur qui a commencé à écrire pendant la crise de 2008, structure le livre comme une succession de paraboles saisissantes (un concierge qui a épargné plus qu'un cadre de Harvard, Gates et son ami disparu, l'ascension et la chute de Livermore) plutôt que comme un cadre rigide, ce qui le rend mémorable mais parfois répétitif. Le danger en le résumant est que sa puissance réside dans les histoires, pas dans des principes abstraits ; ôtez les anecdotes et vous risquez de réduire une réflexion riche à des maximes de biscuit chinois. Le livre se situe à l'intersection de l'économie comportementale et d'une philosophie de vie d'inspiration stoïcienne. Sa filiation intellectuelle passe par Kahneman, Thaler et Taleb, mais la contribution de Housel est la traduction : il transforme des découvertes académiques en sagesse de tous les jours. Ses coups les plus forts et les plus originaux sont les redéfinitions — la fortune comme la dépense que l'on ne voit pas, l'épargne comme l'écart entre l'ego et le revenu, la volatilité comme un droit d'entrée plutôt qu'une amende. Ces recadrages accomplissent un véritable travail cognitif, convertissant des concepts abstraits en postures mentales exploitables.

Les limites du livre méritent d'être nommées. Il est largement silencieux sur les contraintes systémiques — les inégalités structurelles, la discrimination et la réalité que pour beaucoup de gens, l'écart d'épargne n'est pas un choix mais une impossibilité —, bien que le post-scriptum final sur le consommateur américain rachète partiellement cela. Les conseils s'adressent aussi principalement à des personnes disposant déjà d'un surplus de revenus à gérer. Le biais du survivant est réel : prêchez la patience et la frugalité et vous produirez des Ronald Read, mais aussi des épargnants malchanceux écrasés par le timing. Néanmoins, en tant que correctif à la culture des finances personnelles obsédée par les mathématiques et la course aux rendements, ce livre est d'une humanité rare, durable et discrètement radical dans son insistance sur le fait que le but de l'argent n'est pas d'avoir plus d'argent, mais l'autonomie sur son propre temps.

Résumé des avis

La psychologie de l'argent reçoit des critiques majoritairement positives pour ses réflexions accessibles sur les finances personnelles et la psychologie de l'investissement. Les lecteurs apprécient les leçons simples mais profondes de Housel sur la richesse, le bonheur et la prise de décision. Beaucoup trouvent rafraîchissante l'importance accordée au comportement plutôt qu'à l'intelligence. Certains reprochent au livre d'être répétitif ou de manquer de profondeur pour les investisseurs expérimentés. Néanmoins, la plupart s'accordent à dire qu'il offre des perspectives précieuses sur la relation entre l'argent et les valeurs personnelles, ce qui le rend particulièrement utile pour ceux qui découvrent la planification financière.

Les lecteurs ont aussi lu

Glossaire

La psychologie de l'argent

Le comportement l'emporte sur le savoir en financeExpression de Housel désignant les compétences comportementales, émotionnelles et relationnelles qui déterminent les résultats financiers bien plus que les connaissances techniques ou l'intelligence. Elle traduit l'idée que l'argent n'est pas une science exacte régie par des formules, mais une discipline façonnée par l'histoire personnelle, l'ego, la peur et la patience, où des gens ordinaires peuvent surpasser les experts grâce à un bon comportement.

Assez

Savoir quand s'arrêterLa capacité à empêcher les objectifs du désir de se déplacer sans cesse, afin que l'ambition ne dépasse pas la satisfaction. Housel en fait la compétence financière la plus difficile et la plus protectrice : reconnaître qu'un appétit insatiable pour toujours plus finit par pousser les gens à risquer des choses irremplaçables, comme la réputation, la liberté et la famille.

Richesse versus aisance

Actifs cachés versus dépenses visiblesLa distinction établie par Housel : être aisé signifie disposer d'un revenu élevé dépensé en choses visibles comme les voitures et les maisons, tandis que la richesse correspond au revenu délibérément non dépensé, des actifs financiers conservés comme options pour l'avenir. La richesse est invisible par définition, ce qui la rend difficile à imiter ou à apprendre par l'exemple.

Les extrêmes gouvernent tout

Quelques événements produisent la majorité des résultatsLe principe selon lequel un petit nombre d'événements exceptionnels, situés dans les queues de distribution, expliquent la majorité des résultats en investissement, en affaires et dans la vie. Cela signifie que l'on peut se tromper la plupart du temps et néanmoins réussir de manière spectaculaire si les quelques succès sont suffisamment importants.

Marge d'erreur (marge de sécurité)

Un coussin qui garantit la survieL'écart entre ce que l'on s'attend à voir se produire et ce qui pourrait se produire, intégré dans un plan financier afin de pouvoir encaisser les surprises et rester investi assez longtemps pour que les intérêts composés fassent leur œuvre. Housel la qualifie de force la plus sous-estimée en finance ; son objectif est de rendre les prévisions superflues.

Raisonnable plutôt que rationnel

Le durable l'emporte sur l'optimal mathématiqueLe conseil de Housel de privilégier des stratégies financières auxquelles on peut s'accrocher émotionnellement, plutôt que celles qui sont mathématiquement optimales sur le papier. Parce que rester investi dans la durée est ce qui compte le plus, un plan légèrement imparfait que l'on maintient malgré la peur vaut mieux qu'un plan parfait que l'on abandonne dans la panique.

Le paradoxe de l'homme dans la voiture

Les admirateurs ignorent le propriétaireL'observation selon laquelle les gens achètent des voitures de luxe en espérant être admirés, mais les passants admirent la voiture tout en ignorant le conducteur, s'imaginant eux-mêmes au volant. Cela illustre le fait que les possessions ostentatoires procurent rarement le respect que les gens recherchent réellement.

L'erreur de l'historien prophète

Utiliser abusivement le passé comme carte du futurExpression de Housel désignant l'erreur qui consiste à traiter l'histoire économique et boursière comme un guide fiable pour l'avenir. Parce que les événements les plus importants sont des surprises sans précédent et que les structures changent constamment, les données passées permettent de calibrer les attentes mais ne peuvent pas prédire les résultats.

Les fictions séduisantes

Croire ce que l'on désire désespérémentDes récits que les gens acceptent comme vrais parce qu'ils veulent désespérément qu'ils le soient, surtout lorsque les enjeux sont élevés et le contrôle limité. En matière d'argent, cela explique pourquoi les investisseurs font confiance à des prévisions peu fiables et à des prédictions fantaisistes : plus l'écart entre ce que l'on souhaite et la réalité est grand, plus on est vulnérable.

À propos de l'auteur

Télécharger le PDF

Télécharger l'EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.