Punti chiave

I tuoi giudizi istintivi sui ricchi rivelano il tuo tetto finanziario

Rob Moore definì il conducente di una Ferrari uno «spacciatore». A 24 anni, squattrinato e pieno di risentimento, vide passare la sua auto dei sogni — una Ferrari F430 Spider in rosso corsa. Invece di ammirarla, proiettò invidia e amarezza su uno sconosciuto che non aveva mai incontrato. Quelle poche parole racchiudevano tutto ciò che non andava nella sua mentalità finanziaria: le convinzioni, l'autosabotaggio, la silenziosa certezza che ricchezza equivalga a corruzione.

Anni dopo, Moore diventò milionario e comprò esattamente quell'auto. Il mondo non era cambiato — solo le sue convinzioni. Se consideri le persone ricche come malvagie, inconsciamente bloccherai la tua stessa ricchezza per evitare di diventare ciò che disprezzi. Ogni convinzione negativa sul denaro che porti con te — il denaro è la radice di tutti i mali, il sistema è truccato, i ricchi sfruttano gli altri — è una storia che hai ereditato, non un fatto che hai verificato.

Il denaro migra da chi spende a chi produce — è economia, non ingiustizia

In qualsiasi economia, la spesa totale equivale ai ricavi totali. Il 3% più ricco degli americani detiene il 54,4% dell'intera ricchezza statunitense. Non si tratta di furto — è flusso. Il denaro si sposta da chi dà priorità alla spesa in beni che si svalutano verso chi dà priorità all'incasso attraverso servizi, risparmio e investimenti. I consumatori finanziano i produttori. Ecco perché la sola redistribuzione non funziona: il 70% di chi riceve un guadagno improvviso perde tutto nel giro di pochi anni, e il 44% dei vincitori alla lotteria spende ogni centesimo entro cinque anni.

Il divario di conoscenza conta più del divario di ricchezza. Se dai più denaro a qualcuno privo di educazione finanziaria, lo consumerà nello stesso modo in cui ha consumato quello precedente. È l'istruzione — non la redistribuzione — a cambiare la direzione del flusso. Impara le regole del denaro, e una quota maggiore fluirà verso di te.

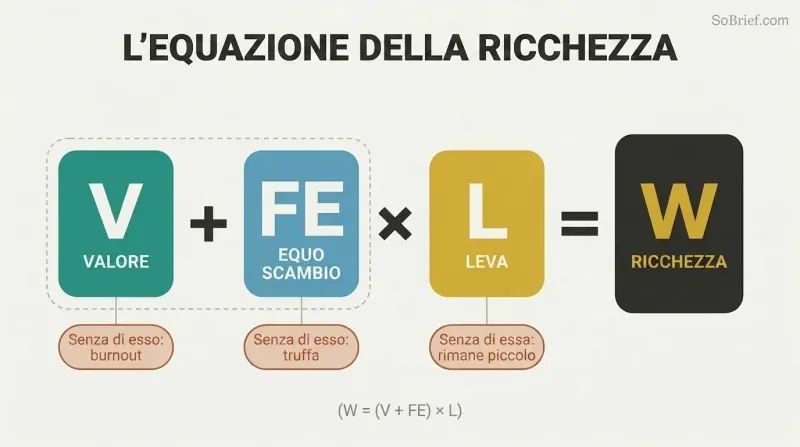

Costruisci ricchezza con Valore + Scambio Equo × Leva

La formula della ricchezza di Moore è R = (V + SE) × L. Il Valore è il servizio che offri così come viene percepito dagli altri. Lo Scambio Equo è un prezzo che lascia soddisfatti sia l'acquirente sia il venditore — non così basso da generare risentimento, non così alto da far sentire l'altro truffato. La Leva è la scala e la velocità con cui eroghi il servizio. Tutti e tre gli elementi sono necessari, e in quest'ordine.

Ciascun elemento, senza gli altri, fallisce in modo diverso. Valore senza Scambio Equo genera esaurimento e frustrazione — dai senza sosta ma non guadagni mai. Scambio Equo senza Valore significa che i clienti si sentono derubati e la tua reputazione crolla. Valore più Scambio Equo senza Leva significa gestire una piccola attività dignitosa che non crescerà mai. Il Post-it centra tutti e tre: problema universale risolto (V), costo di pochi centesimi (SE), 6 miliardi venduti ogni anno (L).

Calcola il tuo valore orario, poi esternalizza tutto ciò che sta al di sotto

Il tuo Valore Generatore di Reddito rivela una verità brutale. Dividi il tuo reddito settimanale totale per le ore lavorate. Se guadagni 1.000 £ in 55 ore, il tuo VGR è 18,18 £/ora. Qualsiasi attività che costa meno di quella cifra da esternalizzare — amministrazione, commissioni, operazioni di routine — va delegata immediatamente. Ogni ora liberata confluisce in lavoro a più alto valore.

Applica il principio 80/20 e il divario diventa impressionante. Se l'80% del tuo reddito proviene dal 20% del tuo tempo, quella fetta produttiva rende 72,72 £/ora — mentre il restante 80% del tempo rende appena 4,54 £/ora. È una differenza di 16 volte nella stessa settimana lavorativa. Raddoppia le ore ad alto valore, esternalizza il 60% di quelle a basso valore, e guadagnerai 270 £ in più a settimana lavorando 33 ore in meno. Su un decennio: 14.000 £ di reddito in più, 1.716 ore lavorate in meno.

Paga prima te stesso — anche solo 50 £ — poi adatta le bollette al resto

La maggior parte delle persone si paga per ultima. Dopo tasse, mutuo, abbonamenti e spesa alimentare, non resta nulla. Moore chiama questo approccio Paga Te Stesso Per Ultimo — una formula garantita per restare al verde. La soluzione è PPP (Paga Prima te stesso): imposta un bonifico automatico il giorno di paga verso un conto RMNT (Risparmia e Mai Non Toccare) prima che qualsiasi bolletta venga addebitata. Anche solo 50 £ invertono la direzione del flusso.

Moore consiglia di suddividere il reddito in sette «contenitori»:

1. Risparmio RMNT: 5%

2. Fondo imprevisti: 5%

3. Obiettivi della lista dei desideri: 10%

4. Autoformazione: 10%

5. Investimenti: 10%

6. Donazioni: 5%

7. Spese correnti: 55%

Se il 55% è troppo stretto, inizia con l'80% per le spese e il 3% per il risparmio. L'abitudine di redirigere il flusso conta più dell'importo.

Colpa, lamentele, difensivismo e giustificazioni respingono ogni ricchezza

Moore isola quattro killer della ricchezza in un unico acronimo: CLDG. Dare la Colpa al governo o all'economia non cambia nulla — se non l'opinione che gli altri hanno di te. Lamentarsi comunica al mondo che sei una persona da evitare. Difendere la propria posizione prosciuga energia che potrebbe essere investita nel guadagno. Giustificare le proprie decisioni segnala insicurezza a chiunque osservi. Tutti e quattro ti mettono nella posizione di subire anziché agire.

L'antidoto è l'assunzione radicale di responsabilità personale. Moore propone una sfida di 30 giorni senza lamentele — si ricomincia da zero ogni volta che si cede. Smetti di ascoltare i consigli finanziari di chi è al verde. Non leggere i tabloid. Non prendere sul personale le opinioni altrui. Non combattere battaglie che non sono centrali per la tua visione. Il tempo e l'energia emotiva recuperati dal CLDG confluiscono direttamente nel lavoro produttivo e in decisioni più lucide.

I prezzi bassi allontanano i tuoi migliori clienti e alimentano il tuo risentimento

Picasso fece uno schizzo su un tovagliolo e chiese una fortuna. «Ci ha messo un minuto!» protestò l'ammiratore. «No,» rispose Picasso, «ci ho messo 40 anni.» Moore commise esattamente lo stesso errore da giovane artista, fissando i prezzi delle sue opere in base al costo della tela e ignorando vent'anni di competenza. I prezzi bassi attiravano i cacciatori di affari e allontanavano i collezionisti seri — l'esatto opposto di ciò che voleva.

Un aumento del 10% del prezzo è quasi invisibile per gli acquirenti. Così come un'oscillazione del 10% del portafoglio non scatena il panico, i clienti assorbono modesti aumenti di prezzo senza forti reazioni emotive. Moore consiglia di alzare i prezzi del 10-20% immediatamente. Se ti sembra rischioso, aggiungi il 4% di valore percepito in più su cinque aree — velocità, servizio, packaging, personalizzazione e omaggi — e l'aumento del 20% si autofinanzia grazie a margini migliori e clienti migliori.

L'interesse composto brucia la maggior parte del carburante al decollo — mollare riporta il contatore a zero

Uno Space Shuttle utilizza il 96,2% del carburante per sollevarsi di appena trenta centimetri da terra. La frazione restante lo porta nello spazio e lo riporta indietro. La ricchezza segue la stessa fisica: massimo sforzo per risultati minimi all'inizio, poi rendimenti esplosivi una volta che lo slancio si consolida. Una ninfea raddoppia ogni giorno e copre metà dello stagno al ventinovesimo giorno — poi l'intero stagno al trentesimo.

Warren Buffett ha accumulato il 99% della sua ricchezza dopo i 50 anni. Lo stesso Moore ha guadagnato di più in un solo anno dopo il primo milione che nei quattro anni necessari a raggiungerlo. Ogni volta che abbandoni un progetto per la prossima opportunità luccicante, riporti l'effetto composto a zero e bruci di nuovo tutto il carburante. Il costo del cambiamento è il costo della cancellazione dei tuoi progressi invisibili e intangibili — reputazione, rete di contatti, competenza — che stavano per moltiplicarsi.

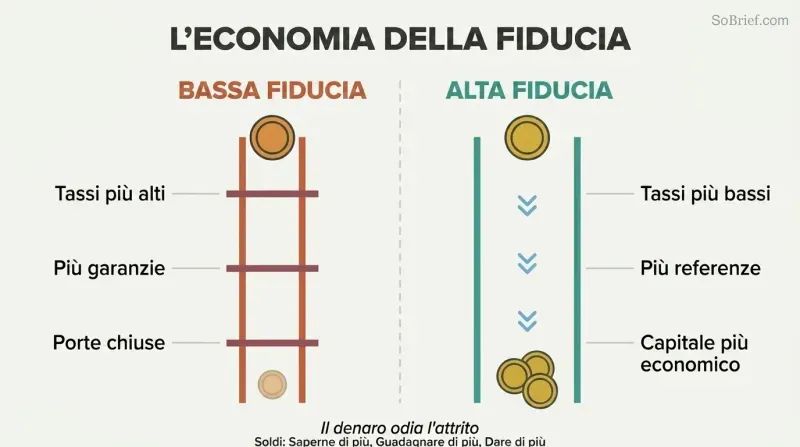

La tua reputazione è la linea di credito più economica e potente che esista

La parola «credito» deriva dal latino credere — avere fiducia. Ogni prestito, investimento e affare si fonda su di essa. Maggiore fiducia significa tassi d'interesse più bassi, meno garanzie richieste, più referenze e capitale più accessibile. Minore fiducia significa attrito, commissioni e porte chiuse. Moore la chiama la tua «economia della fiducia» personale — e sostiene che sia il tuo singolo asset finanziario più importante.

Mosse pratiche per costruire capitale di fiducia: non saltare mai un pagamento della carta di credito — automatizzali tutti. Monitora il tuo punteggio creditizio. Se prendi in prestito, restituisci sempre, anche se negozi termini più lunghi. Un'insolvenza non è solo una macchia sul credito; è un segnale che dura un decennio e dice che non ci si può fidare di te. Fai ciò che dici di fare, soprattutto quando nessuno ti guarda. La fiducia riduce l'attrito, e il denaro detesta l'attrito.

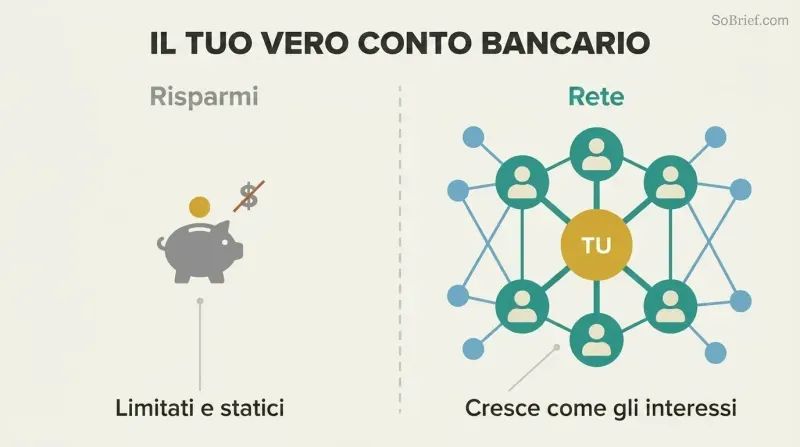

Considera la tua intera rete di contatti come il tuo vero conto in banca, non i tuoi risparmi

Il tuo conto in banca esteso non è fatto di contanti — è fatto di persone. I social network hanno ridotto i sei gradi di separazione a 3,9. Ogni contatto è un potenziale investitore, partner o fonte di referenze. Bill Gates indica Warren Buffett come suo mentore. Buffett indica il professor Benjamin Graham. Zuckerberg indica Steve Jobs. La catena dei mentori non si ferma ai vertici — è il modo in cui ci sono arrivati.

Moore consiglia di dedicare fino a un terzo del tempo lavorativo alla costruzione di relazioni. Partecipa a un evento di networking a settimana — 52 all'anno. Punta a essere la persona meno ricca nella stanza. Quando metti in contatto tra loro individui con un alto patrimonio netto, diventi indispensabile. La buona volontà si accumula come un interesse, senza limiti di credito e senza commissioni — solo fiducia accumulata nel tempo. Vai dove scorre il denaro, e una parte scorrerà verso di te.

Analisi

Il contributo di Moore al genere della finanza personale riguarda meno i meccanismi finanziari innovativi e più la deprogrammazione emotiva. La tesi centrale del libro — che il denaro è energia amorale, né virtuosa né malvagia — è filosoficamente elementare ma psicologicamente potente. La maggior parte dei lettori che prendono in mano questo libro non è in difficoltà perché manca di una strategia d'investimento; è in difficoltà perché inconsciamente associa la ricchezza alla corruzione morale. Moore attacca questo nodo frontalmente con l'aneddoto della Ferrari, presentandosi non come un guru illuminato ma come un ex odiatore del denaro riformato, che un tempo proiettava le proprie insicurezze sulle scelte automobilistiche degli sconosciuti.

La Formula della Ricchezza (R = (V + SE) × L) è la spina dorsale strutturale del libro e il suo strumento più immediatamente applicabile. Cristallizza ciò che molti libri di business impiegano 300 pagine ad articolare: crea valore, fissagli un prezzo equo, poi scala. Il potere diagnostico della formula — identificare quale dei tre componenti è difettoso — le conferisce un'utilità pratica che va oltre le frasi motivazionali.

Dove Moore è più originale è nella sintesi del Book of Wealth di Bancroft del 1896 — uno studio di 6.700 anni sui ricchi distribuito solo a famiglie come i Rockefeller e i Carnegie — in tre tratti sorprendentemente costanti attraverso i millenni: servizio su scala massiccia, opulenza materiale e profonda alfabetizzazione finanziaria. Questa lente storica eleva il libro al di sopra della tipica letteratura del tipo «visualizza l'abbondanza».

Il punto debole del libro è la sua prolissità. Con 112.000 parole, i principi fondamentali vengono ripetuti decine di volte — lo stesso Moore lo riconosce. Il libro sarebbe più incisivo a un terzo della sua lunghezza. Anche il bias di sopravvivenza pervade l'intera opera: l'argomento secondo cui le persone ricche sono generosi filantropi seleziona ad arte i miliardari che donano pubblicamente ignorando quelli che non lo fanno. La statistica dell'80-86% di milionari «self-made» dipende fortemente da come si definisce il punto di partenza — una famiglia di classe media con stabilità e connessioni rappresenta un vantaggio significativo che non viene registrato come «eredità». Ciononostante, per i lettori intrappolati nella prigione cognitiva che Moore descrive — credere che la ricchezza sia intrinsecamente immorale — questo libro offre una contro-argomentazione sistematica, seppur ripetitiva, sostenuta da principi economici e da una schiettezza personale disarmante.

Sintesi delle recensioni

Money: Know More, Make More, Give More riceve recensioni contrastanti. Alcuni lodano le intuizioni autentiche e i consigli pratici sulla creazione di ricchezza, mentre altri criticano i contenuti ripetitivi e il presunto pregiudizio capitalista. I recensori positivi apprezzano la storia personale di Moore e il suo approccio al cambiamento di mentalità finanziaria. I critici sostengono che il libro manchi di profondità, sia strutturato male e promuova una visione materialistica del mondo. Molti lettori trovano valore nelle idee del libro sulla pianificazione finanziaria e l'imprenditorialità, anche se alcuni ritengono che sia più adatto ai principianti o a chi è interessato ad avviare un'attività.

Altri hanno letto anche

Glossario

VVKIK

Gerarchia di priorità a cinque livelliUn sistema dall'alto verso il basso per organizzare le decisioni di vita e di business: Vision (scopo di vita), Values (principi guida), KRA (Key Result Areas — le 3-7 aree di focus a maggiore impatto), IGT (Income Generating Tasks — azioni che producono direttamente ricavi) e KPI (Key Performance Indicators — metriche che monitorano i progressi). Lavorando dall'alto verso il basso si garantisce che le azioni quotidiane siano allineate con gli obiettivi di ricchezza a lungo termine.

IGV (Income Generating Value)

Il tuo tasso di guadagno orarioSi calcola dividendo il reddito lordo settimanale totale per le ore lavorate. Ad esempio, 1.000 £ guadagnate in 55 ore producono un IGV di 18,18 £/ora. Qualsiasi attività il cui costo di esternalizzazione sia inferiore al tuo IGV dovrebbe essere delegata, liberando tempo per lavori di maggior valore. Moore sostiene che questa singola metrica dovrebbe governare ogni decisione su cosa fare in prima persona e cosa affidare ad altri.

BCDJ

Quattro comportamenti che respingono la ricchezzaAcronimo di Blame, Complain, Defend e Justify (Incolpare, Lamentarsi, Difendersi e Giustificarsi) — quattro comportamenti abituali che Moore identifica come i maggiori ostacoli alla ricchezza e alla reputazione. Ciascuno pone la persona in una posizione reattiva e vittimistica anziché proattiva e generatrice di ricchezza. Moore raccomanda l'eliminazione totale di tutti e quattro, inclusa una sfida di 30 giorni senza lamentele per spezzare lo schema.

Formula della Ricchezza

Equazione fondamentale per costruire ricchezzaW = (V + FE) × L, dove W è Wealth (Ricchezza), V è Value (Valore — il servizio percepito dagli altri), FE è Fair Exchange (Scambio Equo — un prezzo sostenibile che soddisfa sia acquirente che venditore) e L è Leverage (Leva — scala e velocità di erogazione). Tutti e tre i componenti sono necessari in sequenza: prima crea valore, poi stabilisci un prezzo equo, infine scala. L'assenza di uno qualsiasi genera una specifica modalità di fallimento.

PYF (Pay Yourself First)

Dai priorità al risparmio prima delle speseUn principio di gestione del denaro in cui si impostano trasferimenti automatici verso conti di risparmio e investimento il giorno di paga, prima di pagare qualsiasi bolletta o spesa. L'opposto — PYL (Pay Yourself Last, Paga Te Stesso per Ultimo) — garantisce che non resti nulla per il risparmio. Anche piccole somme come 50 £ al mese cambiano la direzione psicologica del flusso di denaro, da verso l'esterno a verso l'interno.

SANT (Save And Never Touch)

Conto di risparmio intoccabileUn conto di risparmio dedicato, alimentato da trasferimenti mensili automatici, destinato a costruire una base di capitale fondamentale da cui non si preleva mai. Rappresenta il primo 'contenitore' nel sistema di suddivisione del denaro di Moore, creando disciplina e una rete di sicurezza psicologica che cresce nel tempo grazie all'interesse composto.

YGDP (Il tuo PIL Personale)

Misura del flusso di denaro personaleModellato sul PIL nazionale, rappresenta il valore monetario totale di tutto il denaro che fluisce attraverso la tua economia personale — spese, investimenti, guadagni e donazioni combinati. Moore sostiene che la ricchezza non è solo ciò che accumuli, ma quanto flusso crei. Aumentare il proprio YGDP significa aumentare le transazioni, la velocità e il volume totale di denaro che si muove verso di te, attraverso di te e da te.

Modello 4S

Sistema di sviluppo e scalabilità del prodottoUn framework aziendale in quattro fasi: Survey (raccogli dal pubblico ciò che i clienti desiderano), Solve (crea un prodotto o servizio che risponda a quelle esigenze), Serve (lancia un prodotto minimo funzionante e migliora in base ai feedback), Scale (espandi una volta che il prodotto è collaudato). Moore lo definisce una 'licenza di stampare denaro' perché elimina le congetture costruendo ciò che le persone ti hanno già detto di volere.

Money Bucketing

Sistema di risparmio con suddivisione del redditoUn sistema che suddivide il reddito in sette 'contenitori' con finalità specifiche tramite trasferimenti automatici: risparmio SANT (5%), fondo per imprevisti (5%), obiettivi della lista dei desideri (10%), auto-formazione (10%), investimenti (10%), donazioni benefiche (5%) e spese di vita quotidiana (55%). Le percentuali sono regolabili in base al livello di reddito attuale; il principio chiave è che l'allocazione avviene automaticamente il giorno di paga, prima di qualsiasi spesa discrezionale.

Poveri del primo mondo

Mentalità di povertà nei paesi sviluppatiTermine coniato da Moore per indicare le persone nei paesi sviluppati che hanno accesso a informazioni gratuite, sanità, sicurezza e Internet, ma mantengono una mentalità di scarsità e abitudini finanziarie malsane. Si distinguono dai 'poveri del terzo mondo', che affrontano barriere strutturali reali. Moore sostiene che la povertà nel primo mondo è principalmente un problema di conoscenza e convinzioni, non di risorse, e quindi risolvibile attraverso l'educazione e il cambiamento di mentalità.

Scarica PDF

Scarica EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.