Belangrijkste inzichten

De Federal Reserve is een privaat bankenkartel dat een overheidsmasker draagt

Griffins zeven aanklachten tegen de Fed. Het Federal Reserve System, opgericht in 1913, wordt algemeen beschouwd als een overheidsinstelling die de economie stabiliseert. Griffin betoogt dat het een bankenkartel is — concurrerende banken die de krachten bundelden om concurrentie uit te schakelen, reserves samen te voegen, verliezen af te wentelen op belastingbetalers en overheidshandhaving te gebruiken om de constructie in stand te houden. Het woord "Federal" suggereert overheid; "Reserve" impliceert dekking; "System" verhult de functie als één enkele centrale bank.

Sinds haar oprichting heeft de Fed de crashes van 1921 en 1929, de Grote Depressie, meerdere recessies en een inflatie die meer dan 90% van de koopkracht van de dollar vernietigde, voorgezeten. Griffin stelt dat dit geen uitvoeringsfouten zijn, maar onvermijdelijke gevolgen van een systeem dat is ontworpen om insiders te dienen. De zeven zonden: het kan zijn verklaarde doelen niet bereiken, werkt tegen het publieke belang, institutionaliseert woeker, genereert de meest oneerlijke belasting, moedigt oorlog aan, destabiliseert de economie en maakt totalitarisme mogelijk.

De Fed werd in het geheim ontworpen door precies die bankiers die zij zogenaamd reguleert

Het dekmantel van de eendenjacht. In november 1910 stapten zeven mannen onder strikte geheimhouding in de privétreinwagon van senator Nelson Aldrich. Ze gebruikten alleen voornamen en reisden 1.300 kilometer naar Jekyll Island, Georgia — het privéresort van J.P. Morgan. Paul Warburg leende zelfs een jachtgeweer om zich als eendenjager voor te doen, hoewel hij er nooit een had afgevuurd. Samen vertegenwoordigden deze mannen de bankiersdynastieën Morgan, Rockefeller, Rothschild, Warburg en Kuhn-Loeb — naar schatting een kwart van het totale wereldvermogen.

Een kartel met vijf doelstellingen. Negen dagen lang werkten zij aan wat de Federal Reserve Act zou worden:

1. Concurrentie van kleinere rivaliserende banken stoppen

2. De geldhoeveelheid naar believen uitbreidbaar maken

3. Alle bankreserves in één systeem samenvoegen

4. Onvermijdelijke verliezen afwentelen op belastingbetalers

5. Het Congres ervan overtuigen dat het plan het publiek beschermde

Zoals een van de deelnemers later toegaf: als het publiek had geweten dat deze rivalen de handen ineen hadden geslagen, had het wetsvoorstel geen enkele kans gehad.

Elke dollar die bestaat, is gecreëerd als iemands schuld aan een bank

Het Mandrake-mechanisme in werking. Griffin noemt het geldscheppingsproces van de Fed naar een stripfiguur-goochelaar uit de jaren veertig die dingen uit het niets toverde. De overheid geeft obligaties uit. De Fed 'koopt' deze door een cheque uit te schrijven zonder geld erachter, waardoor een deposito ontstaat. Wanneer dit geld bij commerciële banken terechtkomt, houden zij ongeveer 10% als reserve aan en lenen de overige 90% uit — wat gloednieuw geld is. Elk nieuw deposito herhaalt de cyclus ongeveer 28 keer, waardoor het oorspronkelijke bedrag ruwweg met negen wordt vermenigvuldigd.

Schuld is geld; geld is schuld. Het totaal aan gecreëerd fiatgeld is ongeveer tien keer de onderliggende staatsobligaties. Als alle schulden zouden worden afbetaald, zou elke dollar verdwijnen. Dit betekent dat de staatsschuld nooit kan worden afgelost zonder de munt te laten instorten. De Fed erkent dit zelf: "Schuld — publiek en privaat — is een blijvend gegeven. Zij speelt een essentiële rol in economische processen."

Inflatie is een verborgen belasting die spaarzamen en armen het hardst treft

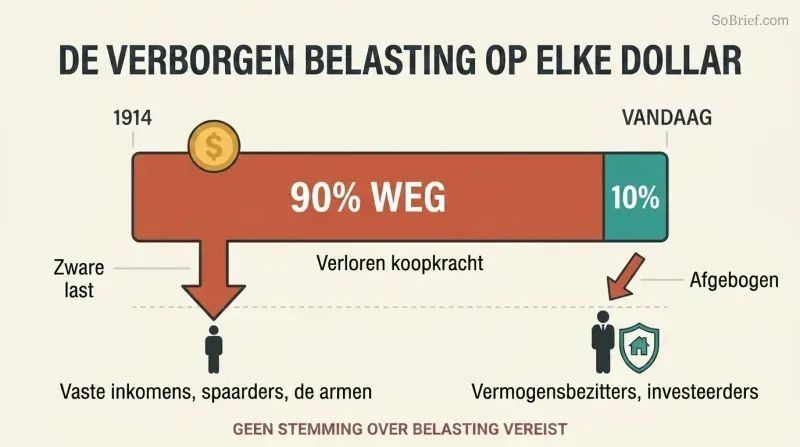

De onzichtbare confiscatie van 90%. Wanneer de Fed geld creëert om staatsobligaties te kopen, stromen nieuwe dollars de economie in zonder enige overeenkomstige toename van goederen of diensten. Elke bestaande dollar koopt minder. Sinds 1914 heeft dit proces meer dan 90% van de koopkracht van de dollar vernietigd. In 1990 was een jaarinkomen van $10.000 nodig om te kopen wat in 1914 slechts $1.000 kostte. Deze rijkdom werd stilletjes overgeheveld naar de overheid zonder ook maar één belastingstemming.

Een regressief mechanisme by design. Inflatie treft het hardst degenen met vaste inkomens en spaargeld — ouderen, zuinige mensen, loonarbeiders. De rijken beschermen zichzelf met tastbare bezittingen en investeringen die meestijgen met de inflatie. Thomas Jefferson begreep dit: hij noemde het "de meest onderdrukkende van alle" belastingen "omdat het de meest ongelijke van alle is." Fiatgeld maakt deze confiscatie mogelijk; een goudstandaard maakt haar onmogelijk.

'Too big to fail' betekent dat belastingbetalers het roekeloze gokken van banken verzekeren

Het reddingsdraaiboek herhaalt zich identiek. Wanneer een grote bank dreigt om te vallen, vertellen haar bestuurders het Congres dat een faillissement de economie zou verwoesten. Het Congres zegt belastinggeld toe. De Fed creëert verse dollars via het Mandrake-mechanisme. Rentebetalingen aan de bank worden hervat. Griffin documenteert dit patroon bij Penn Central (1970), Lockheed (1970), New York City (1975), Chrysler (1978), Continental Illinois (1984) en de subprime-crisis van 2008 die meer dan $7 biljoen bedroeg.

Kleine banken worden vermorzeld. In dezelfde week dat de FDIC Continental Illinois met miljarden redde, sloot het de piepkleine Bledsoe County Bank in Pikeville, Tennessee. In de eerste helft van 1984 gingen drieënveertig kleinere banken failliet zonder reddingsoperatie. De FDIC creëert wat verzekeraars 'moral hazard' noemen — roekeloze banken betalen dezelfde premies als voorzichtige, waardoor prudentie wordt bestraft en gokken beloond. Dit was een van de oorspronkelijke doelstellingen van Jekyll Island: concurrentie van kleinere banken elimineren.

Zonder de geldmachines van centrale banken zouden de meeste moderne oorlogen niet gefinancierd kunnen worden

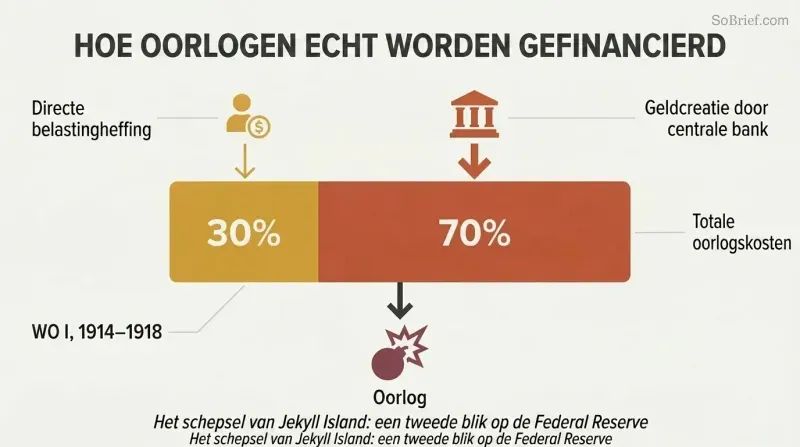

Oorlogen vergen geld dat belastingen niet kunnen opbrengen. Burgers tolereren zelden belastingen die hoog genoeg zijn om een volledige oorlog te financieren. Sinds de oprichting van de Bank of England in 1694 is de oplossing geldcreatie door centrale banken. Tussen 1689 en 1815 was Engeland 63 van de 126 jaar in oorlog — gefinancierd met fiatgeld. Tijdens de Eerste Wereldoorlog werd 70% van de kosten betaald via inflatie in plaats van belastingen, georkestreerd door de Federal Reserve. Binnen vijf jaar verdubbelde de geldhoeveelheid en verloor de dollar de helft van zijn waarde.

De Lusitania als casestudy. J.P. Morgan fungeerde als inkoopagent voor Groot-Brittannië en Frankrijk en verdiende commissies op $3 miljard aan oorlogsmaterieel. Toen de Duitse U-boten een geallieerde nederlaag dreigden — en daarmee Morgans leningen — werd de Lusitania, volgeladen met munitie en Amerikaanse passagiers, de vijandelijke wateren ingestuurd terwijl haar torpedojagerescorte was teruggetrokken. De torpedering wakkerde de publieke verontwaardiging aan en bracht de VS de oorlog in, waarmee Morgans investering werd gered.

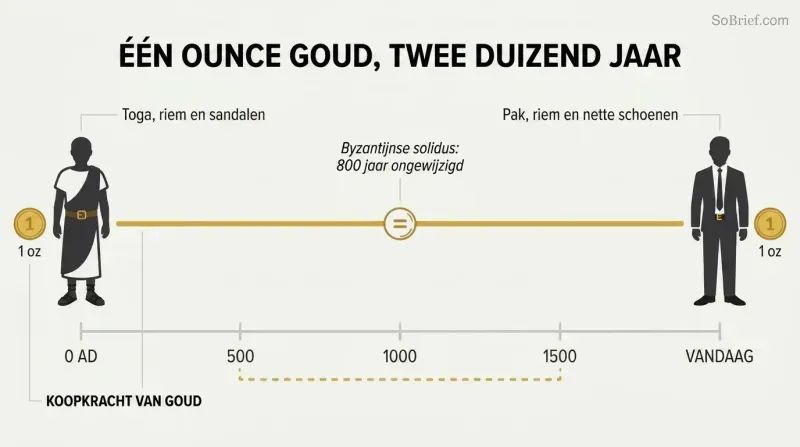

Goud hield prijzen twee millennia stabiel; geen enkele centrale bank kan dat evenaren

Een staat van dienst van 2.000 jaar. In het oude Rome kostten een fijn gemaakte toga, riem en sandalen één ounce goud. Vandaag kost een handgemaakt pak, riem en nette schoenen ruwweg hetzelfde. In het Savoy Hotel in Londen koopt één gouden sovereign nog steeds een diner voor drie — net als in 1913. Het Byzantijnse Rijk handhaafde achthonderd jaar lang een identiek goudgehalte in zijn solidus-munt zonder in een faillissement of zelfs maar schulden te vervallen.

Elke hoeveelheid goud volstaat. Het veelgehoorde bezwaar dat er niet genoeg goud is voor de moderne handel berust op een misverstand over de functie van geld. Geld meet waarde; het creëert die niet. Als goud schaars is, vertegenwoordigt elke eenheid simpelweg meer koopkracht — mensen gebruiken kleinere munten. De vrije markt past zich automatisch aan via vraag en aanbod, een proces dat geen enkel comité van monetaire experts kan nabootsen. Wanneer goud als geld werd gebruikt en overheden niet ingrepen, was langdurige prijsstabiliteit het betrouwbare resultaat.

Herken de Rothschild-formule: financier beide kanten, oogst alle schuld

De vijf richtlijnen van oorlogswinstbejag. Griffin destilleert een patroon dat hij toeschrijft aan internationale financiers:

1. Oorlog dwingt overheden te lenen — zorg dat het doorgaat

2. Als vijanden militaire kracht missen, financier hun opbouw

3. Als er geen vijand bestaat, financier de opkomst van een vijandig regime

4. Laat nooit één kant een beslissende overwinning behalen

5. Handhaaf het "machtsevenwicht" voor eeuwigdurend conflict en rente

Elk paard in de race financieren. Nathan Rothschild smokkelde goud naar Wellington dwars door Napoleons eigen Frankrijk, en gebruikte vervolgens voorkennis over Waterloo om Londense obligatiehandelaren te misleiden tot paniekverkopen — waarna hij de volledige Britse staatsschuld opkocht voor een fractie van de prijs. Tijdens de Eerste Wereldoorlog financierden partners bij Kuhn, Loeb tegenstrijdige politieke kandidaten, terwijl Morgan tegelijkertijd zowel de bolsjewieken als hun tegenstanders in Rusland bankrolde.

De Fed blies de jaren twintig op om Groot-Brittannië te helpen — waarna Amerika crashte

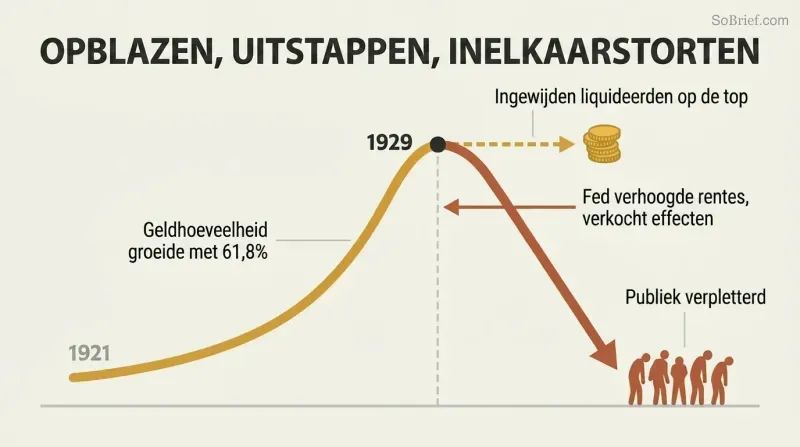

Inflatie geëxporteerd om het pond te redden. Na de Eerste Wereldoorlog verlamde de Britse socialistische verzorgingsstaat de economie. Benjamin Strong van de New York Fed spande samen met Montagu Norman van de Bank of England om de Amerikaanse geldhoeveelheid op te blazen en de rente te drukken, waardoor goud naar Londen stroomde. Van 1921 tot 1929 groeide de Amerikaanse geldhoeveelheid met 61,8%. Goedkoop krediet voedde roekeloze speculatie — aandelen die tegen 100 keer de winst werden verhandeld, margieleningen met slechts 10% eigen inleg.

Insiders ontsnapten; het publiek werd vermorzeld. In februari 1929 hield de Fed geheime bijeenkomsten met Norman. Waarschuwingen gingen naar bevoorrechte cliënten: Rockefeller, Morgan, Kennedy, Baruch — allen liquideerden vóór de crash. Op 9 augustus verhoogde de Fed de rente en verkocht effecten, waardoor de geldhoeveelheid kromp. Op 29 oktober verdween $3 miljard op één dag. De Depressie die volgde duurde een decennium, niet verlengd door de crash zelf maar door overheidsingrepen die een natuurlijk herstel verhinderden.

Het eindspel: alle naties samenvoegen onder één centrale bank, één fiatvaluta

Van Bretton Woods naar een wereldmunt. In 1944 werden het IMF en de Wereldbank opgericht door de Fabiaans-socialist John Maynard Keynes en Harry Dexter White — later ontmaskerd als communistische spion. Hun verklaarde doel: wisselkoersen stabiliseren. Hun werkelijke doel, aldus Griffin: goud uit de internationale financiën elimineren en de infrastructuur bouwen voor een wereldcentrale bank die fiatgeld uitgeeft. De Speciale Trekkingsrechten van het IMF, gecreëerd in 1970, waren het prototype — boekhoudkundig geld zonder enige dekking.

De sterken verzwakken om de zwakken te absorberen. 'Ontwikkelings'-leningen van de Wereldbank vloeien naar socialistische regeringen, vergroten de staatsmacht en creëren afhankelijkheid. Geïndustrialiseerde landen worden uitgeput door buitenlandse hulp en inflatie. Griffin betoogt dat de strategie opzettelijk is: geen sterke natie geeft vrijwillig soevereiniteit op, dus het plan vereist dat ze eerst verarmd worden. Het overdrachtsmechanisme loopt van Amerikaanse belastingbetalers via de Fed naar het IMF naar buitenlandse regeringen naar Amerikaanse banken — waarmee de cirkel rond is.

Analyse

Griffins The Creature from Jekyll Island neemt een unieke positie in binnen de Amerikaanse politieke literatuur: te nauwgezet onderbouwd om als louter complottheorie af te doen, maar te verstrekkend in zijn causale claims om academische economen te overtuigen. Het boek werd voor het eerst gepubliceerd in 1994 en kende sindsdien meer dan dertig herdrukken; het is de grondtekst geworden van populistische kritiek op centrale banken en heeft bewegingen beïnvloed van Ron Pauls 'End the Fed'-campagne tot hedendaagse cryptovaluta-pleitbezorging.

De meest duurzame bijdrage van het boek is pedagogisch. Het Mandrake-mechanisme blijft een van de helderste uitleg van fractioneel-reservegeldschepping voor niet-specialisten. Griffin constateert terecht dat de meeste burgers fundamenteel niet begrijpen waar geld vandaan komt, en zijn vierdelige taxonomie — grondstofgeld, ontvangstbewijsgeld, fiatgeld en fractioneel geld — is werkelijk verhelderend.

Methodologisch blinkt Griffin uit in documentatie op basis van primaire bronnen. De bijeenkomst op Jekyll Island wordt gestaafd door de memoires van de deelnemers zelf. De reddingspatronen worden getraceerd via verslagen van het Congres. Waar hij tekortschiet, is in de sprong van gedocumenteerd gedrag naar toegeschreven intentionaliteit. De Rothschild-formule beschrijft een reëel patroon van oorlogswinstbejag, maar Griffin presenteert het als een bewuste multigenerationele strategie in plaats van een emergente eigenschap van kapitaal dat rendement zoekt binnen een systeem dat dergelijk gedrag beloont. Het onderscheid tussen systemische disfunctie en gecoördineerd complot is cruciaal maar wordt vaak vervaagd.

Vanuit economisch perspectief stuit Griffins pleidooi voor de goudstandaard op legitieme bezwaren met betrekking tot deflatie en flexibiliteit. Zijn kernobservatie — dat centrale banken primair bestaan om tekortbestedingen mogelijk te maken en bankverliezen te socialiseren — kreeg echter mainstream erkenning na 2008, toen reddingsoperaties zich vrijwel exact ontvouwden zoals hij veertien jaar eerder had voorspeld. Zijn analyse van moral hazard, too-big-to-fail-dynamiek en de verstrengeling van bankwezen en staatsmacht bleek opmerkelijk vooruitziend.

De zwakte van het boek is tegelijk zijn kracht: het vertelt een verhaal dat zo samenhangend is dat de rommelige werkelijkheid wordt geperst in een narratief dat wellicht te netjes is. Maar de vragen die Griffin opwerpt — wie beheerst de geldschepping, wie profiteert ervan en wie betaalt — behoren tot de belangrijkste die een burger kan stellen.

Samenvatting van recensies

The Creature from Jekyll Island ontvangt gemengde recensies. Velen prijzen het als een eye-opener en informatief over de geschiedenis van de Federal Reserve en het monetaire beleid, terwijl anderen het bekritiseren als complottheorie. Voorstanders vinden het goed onderzocht en verhelderend over bankpraktijken en economische manipulatie. Critici stellen dat het feiten verkeerd voorstelt en ongefundeerde theorieën promoot. De gedetailleerde historische verslagen en uitleg van complexe financiële concepten worden over het algemeen gewaardeerd, hoewel sommigen de conclusies van de auteur extreem vinden. Over het geheel genomen wordt het gezien als een tot nadenken stemmend, zij het controversieel, onderzoek naar het Amerikaanse financiële systeem.

Anderen lazen ook

Woordenlijst

Mandrake-mechanisme

Geld-uit-niets-proces van de FedGriffins benaming voor het proces waarmee de Federal Reserve geld creëert. Vernoemd naar Mandrake the Magician, een strippersonage uit de jaren veertig dat dingen uit het niets tevoorschijn toverde. De Fed koopt staatsobligaties met cheques die nergens door gedekt worden, waardoor deposito's ontstaan die bankreseves worden. Commerciële banken vermenigvuldigen deze vervolgens ongeveer negenvoudig via fractioneel reservebankieren. Het totaal gecreëerde geld bedraagt ongeveer tien keer de onderliggende staatsschuld.

Rothschild-formule

Oorlogswinstbejag door dubbele financieringGriffins term voor een strategie die hij toeschrijft aan internationale financiers: drijf regeringen tot oorlog door geloofwaardige vijanden te creëren of in stand te houden, financier beide zijden van elk conflict en profiteer van de resulterende schuld. Kernprincipes zijn onder meer: laat nooit één partij een beslissende overwinning behalen en handhaaf een machtsevenwicht dat zorgt voor eeuwigdurend conflict en eeuwigdurende rentebetalingen. Vernoemd naar het historische patroon van de bankiersdynastie Rothschild om tegenover elkaar staande naties te financieren.

Het Wezen

Metafoor voor de Federal ReserveGriffins centrale metafoor voor het Federal Reserve System — een roofzuchtig wezen dat in 1910 op Jekyll Island werd verwekt en in 1913 door het Congres werd 'uitgebroed'. De metafoor vangt zowel zijn monsterlijke honger naar welvaartsonttrekking als zijn vermogen om buiten de controle van zijn scheppers te groeien. Het wezen voedt zich met schuld, groeit door inflatie en verslindt de koopkracht van burgers terwijl het doet alsof het hen dient.

Bailout (het spel genaamd Bailout)

Patroon van het socialiseren van bankverliezenGriffins raamwerk dat de zich herhalende cyclus beschrijft waarmee verliezen uit slechte bankleningen worden afgewenteld op belastingbetalers. Het 'spel' volgt specifieke 'zetten': de eeuwigdurende-schuld-zet (leningen doorrolleen), de verhoog-de-inzet-zet (meer lenen om oude rente te dekken), de herplanningszet (looptijden verlengen) en de bescherm-het-publiek-zet (het Congres ervan overtuigen dat een faillissement gewone burgers zou schaden). De laatste zet houdt altijd in dat de Fed nieuw geld creëert via het Mandrake-mechanisme, waarbij de kosten via inflatie worden doorgeschoven naar het publiek.

Lender of last resort (kredietverstrekker in laatste instantie)

Centrale bank die noodfiatgeld creëertStandaard economische term die Griffin herdefinieert als 'bankierstaal die betekent dat de centrale bank klaarstaat om geld uit het niets te scheppen en het onmiddellijk uit te lenen aan elke bank in moeilijkheden.' In plaats van een stabiliserend vangnet stelt Griffin dat deze functie fractionele-reservebanken in staat stelt te opereren met gevaarlijk dunne reserves, wetende dat ze gered zullen worden wanneer spaarders hun geld terugvragen. Het socialiseert de risico's van het bankwezen terwijl de winsten geprivatiseerd blijven.

Natuurwetten (van de economie)

Vijf principes van monetair gedragVijf principes die Griffin afleidt uit eeuwen monetaire geschiedenis en presenteert als universele wetten van menselijk gedrag. Ze behandelen: (1) op goud gebaseerde prijsstabiliteit zonder overheidsinmenging, (2) overheidsmanipulatie veroorzaakt altijd inflatie en chaos, (3) fiatgeld veroordeelt naties tot ontbering, (4) fractioneel geld ontaardt altijd in fiatgeld, en (5) mensen aan wie controle over de geldhoeveelheid wordt toevertrouwd, eigenen zich onvermijdelijk de rijkdom van hun buren toe. Elk principe wordt gepresenteerd met een les ontleend aan historisch bewijs, gevolgd door een formele wetstelling.

De Kliek

Machtspartnerschap tussen bankiers en politiciGriffins term voor het partnerschap tussen monetaire wetenschappers (bankiers) en politieke wetenschappers (politici) dat bestaat sinds de oprichting van de Bank of England in 1694. Politici ontvangen besteedbaar geld zonder belastingen te verhogen; bankiers innen rente op geld dat uit het niets is gecreëerd. De regeling blijft in stand omdat het publiek het mechanisme niet begrijpt. Griffin traceert dit partnerschap via de Bank of England, drie eerdere Amerikaanse centrale banken en de Federal Reserve.