Belangrijkste inzichten

Goed omgaan met geld is gedrag, geen intelligentie of wiskunde

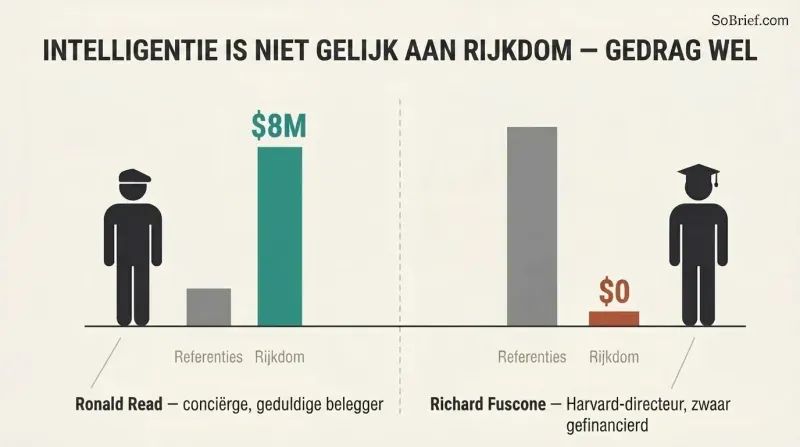

Slimheid staat niet gelijk aan financiële wijsheid. Ronald Read, een conciërge en pompbediende uit Vermont die 25 jaar lang auto's repareerde, overleed met meer dan 8 miljoen dollar op de bank door stilletjes blue-chipaandelen te kopen en tientallen jaren te wachten. Ondertussen ging Richard Fuscone, een aan Harvard opgeleide directeur bij Merrill Lynch, failliet tijdens de crisis van 2008 nadat hij zwaar had geleend om een landhuis uit te breiden dat 90.000 dollar per maand kostte aan onderhoud.

Financiën zijn een zachte vaardigheid. Geen enkele conciërge presteert beter dan een hartchirurg, maar bij beleggen verslaan ongeschoolden routinematig de gediplomeerden. Over geld wordt onderwezen alsof het natuurkunde is, met formules en wetten, terwijl het zich in werkelijkheid gedraagt als psychologie, vol emotie en nuance. Een genie dat in paniek raakt is een financiële ramp; een gewoon persoon met geduld en discipline kan in stilte een fortuin opbouwen.

Wat opvalt is hoe dit financiële educatie zelf herformuleert. Gedragseconoom Richard Thaler en Daniel Kahneman hebben hun hele carrière bewezen dat mensen systematisch afwijken van de rationele actor uit de klassieke economie, maar de meeste curricula voor persoonlijke financiën onderwijzen nog steeds optimalisatie in plaats van zelfregulatie. Het contrast tussen Read en Fuscone weerspiegelt onderzoek naar de marshmallowtest en uitgestelde bevrediging, waarbij temperament uitkomsten beter voorspelt dan IQ. Eén kanttekening: survivorship bias is reëel. Voor elke geduldige Ronald Read zijn er anderen die ijverig spaarden en toch werden vermorzeld door slechte timing of een medische catastrofe. Gedrag kantelt de kansen aanzienlijk, maar neutraliseert geluk niet volledig — een spanning waarmee het boek zelf eerlijk worstelt.

Niemand is gek met geld; iedereen speelt een ander spel

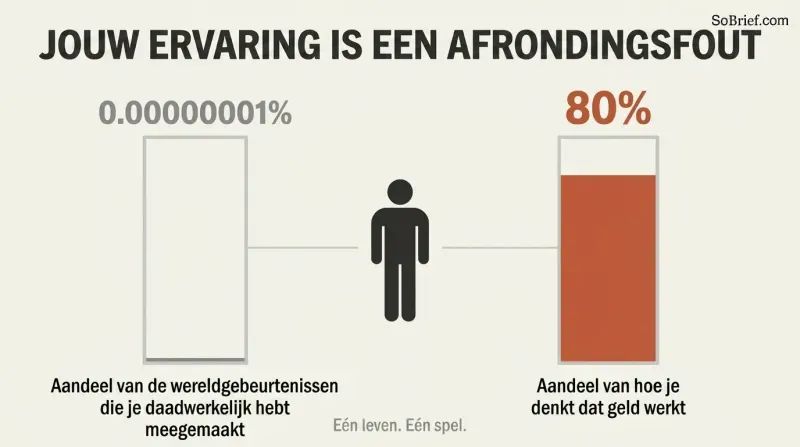

Jouw ervaring is een afrondingsfout. Je persoonlijke geschiedenis met geld beslaat misschien 0,00000001% van wat er in de wereld is gebeurd, maar het bepaalt ruwweg 80% van hoe je denkt dat de wereld werkt. Iemand die opgroeide tijdens hoge inflatie belegt anders dan iemand die opgroeide met stabiele prijzen. Economen Malmendier en Nagel ontdekten dat beleggers hun risicobereidheid levenslang verankeren aan de markten die ze in hun vroege volwassenheid meemaakten, niet aan logica.

Ogenschijnlijk krankzinnige keuzes hebben een verborgen logica. De armste Amerikaanse huishoudens besteden ongeveer 412 dollar per jaar aan loten — vier keer zoveel als de rijkste — hoewel 40% van de Amerikanen geen nooduitgave van 400 dollar kan dekken. Wreed? Misschien. Maar voor iemand zonder pad naar het comfort dat lezers van financiële boeken als vanzelfsprekend beschouwen, is een lot de enige betaalbare droom. Elke geldbeslissing is logisch voor de persoon die haar op dat moment neemt.

Dit is empathie als analytisch instrument, en het sluit aan bij onderzoek uit de culturele psychologie dat laat zien dat risicovoorkeuren geen vaste karaktertrekken zijn maar producten van omgeving en schaarste. Studies over schaarste door Sendhil Mullainathan en Eldar Shafir tonen aan dat financiële deprivatie cognitieve bandbreedte belast, waardoor de aankoop van een lot minder irrationeel is dan het lijkt. Het diepere punt is bescheidenheid: andermans geldkeuzes beoordelen zonder hun context is als kritiek leveren op een film waar je halverwege bent binnengelopen. Een nuttige uitdaging is echter dat begrijpen waarom een gedrag optreedt het nog niet verstandig maakt. Het boek erkent dit en pleit voor compassie zonder zelfsabotage goed te keuren.

Respecteer geluk en risico als tweelingen achter elke uitkomst

Bill Gates had een-op-een-miljoen geluk. In 1968 was zijn school, Lakeside, een van misschien een handvol scholen op aarde met een computer. Gates zelf zei dat er zonder Lakeside geen Microsoft zou zijn geweest. Zijn even briljante vriend Kent Evans, die dezelfde gaven en ambitie deelde, kwam om bij een bergongeluk voordat hij afstudeerde. Dezelfde kracht, tegengestelde richting.

We beoordelen beide verkeerd. Bij het beoordelen van andermans succes schrijven we het toe aan vaardigheid; bij het beoordelen van ons eigen falen geven we risico de schuld. Nobelprijswinnaar Robert Shiller zei dat wat hij het liefst wil weten de exacte rol van geluk bij succes is. Housels advies: wees voorzichtig met wie je prijst en wie je veracht, en bestudeer brede patronen in plaats van extreme individuen, aangezien de meest extreme uitkomsten het minst herhaalbaar en het meest door geluk doordrenkt zijn.

Dit sluit naadloos aan bij de fundamentele attributiefout in de sociale psychologie, waarbij waarnemers karakter overwaarderen en omstandigheden onderwaarderen. Nassim Talebs Fooled by Randomness maakt het parallelle argument dat markten gelukkige dwazen produceren die niet van genieën te onderscheiden zijn totdat het tij keert. Het praktische genie hier is het voorschrift om patronen te bestuderen in plaats van persoonlijkheden. Warren Buffett is bijna onmogelijk na te bootsen omdat zijn resultaat zo ver in de staart zit dat de bijdrage van geluk hoog en onmeetbaar is. Een brede bevinding als 'mensen met controle over hun tijd zijn gelukkiger' is betrouwbaarder toepasbaar. De eerlijke moeilijkheid, die de auteur erkent, is dat we vaardigheid niet zuiver van de dobbelstenen kunnen scheiden.

Zorg dat de doelpaal stopt met bewegen, anders vernietigt rijkdom je

Genoeg is de zeldzaamste financiële vaardigheid. Rajat Gupta, die opklom van een weeshuis in Kolkata tot directeur van McKinsey en bestuurslid bij Goldman, was 100 miljoen dollar waard maar pleegde handel met voorkennis in zijn jacht op miljardairsstatus. Bernie Madoff runde een legitiem market-makingbedrijf dat tientallen miljoenen per jaar verdiende vóór het piramidespel. Beiden gooiden alles weg omdat ze geen besef hadden van genoeg.

Sociale vergelijking is een oorlog die je niet kunt winnen. Een rookie met 500.000 dollar voelt zich arm naast een teamgenoot die 36 miljoen verdient, die zich bescheiden voelt naast hedgefondsmanagers die 340 miljoen verdienen, die opkijken naar Buffett die 3,5 miljard per jaar bijverdient. Het plafond stijgt eindeloos. Geluk is resultaten minus verwachtingen. Reputatie, vrijheid, familie en geliefd worden zijn het niet waard om te riskeren voor dingen die je niet nodig hebt.

De anekdote van Vonnegut en Heller waarmee het hoofdstuk opent — waarin een romanschrijver tegen een hedgefondsmiljardair zegt dat hij iets heeft wat de rijke man nooit zal hebben, namelijk genoeg — destilleert een oud stoïcijns en epicurisch inzicht tot één enkel woord. Modern onderzoek naar hedonistische adaptatie bevestigt het mechanisme: loterijwinnaars en pas gepromoveerden keren terug naar hun basisniveau van geluk naarmate verwachtingen naar boven bijstellen. Wat het boek toevoegt is de asymmetrie van ondergang. Gupta en Madoff illustreren dat onverzadigbaarheid niet slechts onbevredigend is maar actief gevaarlijk, omdat het najagen van de marginale dollar uiteindelijk vereist dat je onvervangbare zaken op het spel zet. De vaardigheid is psychologisch, niet wiskundig, en bijna niemand krijgt het aangeleerd.

Het geheim van samengestelde groei zijn geen hoge rendementen, maar absurd lange tijdshorizonten

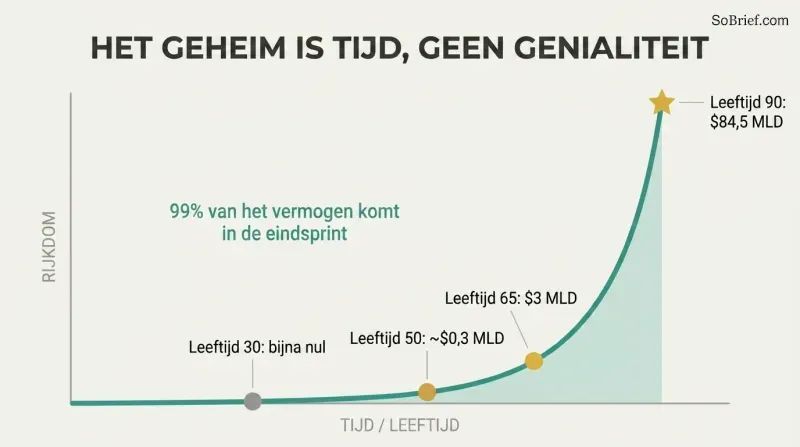

Buffetts voorsprong is levensduur, geen genialiteit. Van Warren Buffetts ruwweg 84,5 miljard dollar werd ongeveer 84,2 miljard vergaard na zijn vijftigste verjaardag, en 81,5 miljard na zijn midden-zestig. Was hij op zijn dertigste begonnen met beleggen en op zijn zestigste gestopt met normale rendementen, dan zou hij ongeveer 11,9 miljoen dollar waard zijn geweest — 99,9% minder. Zijn vaardigheid is beleggen; zijn echte geheim is driekwart eeuw consequent beleggen.

Lineaire breinen onderschatten exponentiële groei. IJstijden ontstaan niet door enorme krachten maar door een dun laagje zomersneeuw dat simpelweg blijft liggen, zonlicht weerkaatst en zich opstapelt tot kilometers dikke ijsplaten. Geld werkt op dezelfde manier. Het krachtigste beleggingsboek, grapt Housel, zou Hou je mond en wacht heten — één pagina met een langetermijngroeigrafiek. Goede rendementen die ononderbroken worden volgehouden verslaan spectaculaire rendementen die niet herhaald kunnen worden.

De cognitieve wetenschap is reëel: mensen redeneren lineair omdat voorouderlijke omgevingen zelden exponentiële dynamiek kenden, wat verklaart waarom mensen de vroege pandemieverspreiding verkeerd inschatten en waarom Bill Gates ooit betwijfelde of iemand een gigabyte aan e-mailopslag nodig had. De vergelijking met Jim Simons is het scherpste mes in het hoofdstuk. Simons groeide samengesteld met 66% per jaar, drie keer Buffetts 22%, maar is veel minder vermogend simpelweg omdat hij tientallen jaren later begon. Dit herformuleert de hele obsessie van de sector met het maximaliseren van jaarlijkse rendementen als een categorievergissing. De stille implicatie, die het waard is om bij stil te staan, is dat saaie consistentie en een lange aanloop er meer toe doen dan briljantie — wat onflatteus is voor de heroïsche aandelenpikker-mythologie.

Overleef eerst; ondergang wist elke toekomstige kans op samengestelde groei uit

Rijk worden en rijk blijven zijn tegengestelde vaardigheden. Jesse Livermore verdiende het equivalent van 3 miljard dollar op één dag door te shorten tijdens de crash van 1929, werd vervolgens overmoedig, nam grotere posities, verloor alles en maakte een einde aan zijn leven. Geld verdienen vereist optimisme en risico; geld behouden vereist zuinigheid, paranoia en de bescheidenheid om toe te geven dat geluk een rol speelde.

Plan erop dat het plan niet werkt. Van bedrijven die succesvol genoeg zijn om naar de beurs te gaan, verliest 40% uiteindelijk vrijwel al hun waarde. Rick Guerin, de even getalenteerde derde partner van Buffett en Munger, werd gedwongen zijn Berkshire-aandelen te verkopen tijdens de crash van 1973-1974 omdat hij hefboomwerking gebruikte en haast had. De oplossing is een gebalanceerde geest: optimistisch over de lange boog, paranoïde over de landmijnen ertussenin. Een veiligheidsmarge houdt je in het spel.

Talebs barbell-strategie en zijn stelregel dat je koste wat kost ondergang moet vermijden staan hier centraal, en de wiskunde onderbouwt het. Omdat samengestelde groei ononderbroken tijd vereist, is een enkele wipeout geen tegenslag maar een reset naar nul, waarmee de asymmetrische opwaartse potentie volledig wordt verspeeld. Dit sluit aan bij ergodiciteitseconomie — het argument van Ole Peters dat niet de gemiddelde uitkomst over vele parallelle spelers ertoe doet, maar het traject van de enkele speler die een opgeblazen leven niet opnieuw kan spelen. Het voorbeeld van contanten-tijdens-een-bullmarkt is psychologisch scherpzinnig: droog kruit aanhouden voelt als geld op tafel laten liggen, maar het voorkomen van één paniekverkoop kan tientallen winnende keuzes overtreffen.

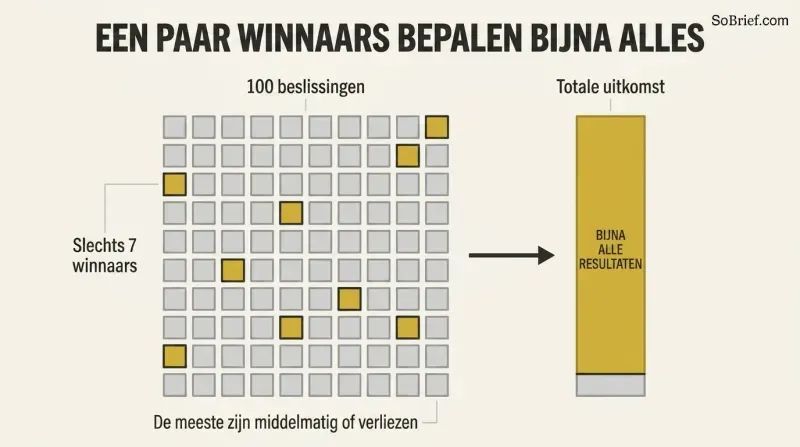

Een klein handjevol beslissingen bepaalt vrijwel al je resultaten

Staarten domineren alles. Kunsthandelaar Heinz Berggruen kocht meesterwerken in bulk als een indexfonds; 99% was misschien middelmatig, maar een paar Picasso's maakten de collectie meer dan een miljard waard. Van de Russell 3000-aandelen sinds 1980 verloor 40% minstens 70% en herstelde nooit, terwijl slechts 7% van de componenten effectief alle winst van de index genereerde. Walt Disney maakte honderden tekenfilms die geld verloren voordat de 83 minuten van Sneeuwwitje het bedrijf transformeerden.

Je kunt de helft van de tijd fout zitten en toch winnen. Peter Lynch zei dat geweldige beleggers 6 van de 10 keer gelijk hebben. Buffett bezat 400 tot 500 aandelen maar verdiende het meeste geld met 10. De les strekt zich uit tot gedrag: Sue, die door elke recessie van 1900 tot 2019 bleef beleggen, eindigde met 435.551 dollar — veel meer dan beleggers die tijdens neergangen vluchtten.

Dit is het machtswet-wereldbeeld, en het generaliseert ver voorbij financiën — van durfkapitaal waar één investering een heel fonds kan terugverdienen, tot wetenschappelijke carrières, tot de bioscoopkassa. Het Chris Rock-detail, waarbij de gepolijste Netflix-special het overlevende staartresultaat is van honderden mislukte optredens in kleine clubs, is een levendige herinnering dat we alleen eindproducten zien, nooit het met mislukkingen bezaaide proces erachter. De interdisciplinaire echo is Pareto en Mandelbrots fractale markten. Eén nuance die het vermelden waard is: gediversifieerd indexbeleggen vangt staarten veilig op, maar geconcentreerd jagen op staarten in individuele aandelen stelt gewone beleggers bloot aan de 40% die naar nul gaat. De strategie waarmee je staarten vangt doet er enorm toe.

Het hoogste dividend van geld is controle over je eigen tijd

Autonomie verslaat luxe als het om geluk gaat. Psycholoog Angus Campbell ontdekte dat een sterk gevoel van controle over het eigen leven welzijn beter voorspelt dan inkomen, woninggrootte of beroepsprestige. Het vermogen om te doen wat je wilt, wanneer je wilt, met wie je wilt, is het hoogste dividend dat geld oplevert. Housel stopte binnen een maand met een prestigieuze stage bij een investeringsbank omdat werk doen waar hij van hield op een rooster dat hij niet kon beheersen aanvoelde als werk waar hij een hekel aan had.

Moderne banen klokken nooit uit. Ondernemer Derek Sivers zei dat het moment waarop hij zich vrij voelde was toen hij op zijn twintigste 12.000 dollar had gespaard, niet toen hij later zijn bedrijf verkocht. Toch zijn Amerikanen niet gelukkiger dan in de jaren vijftig, ondanks veel grotere huizen en snellere auto's, omdat kenniswerk — net als het denkwerk van John D. Rockefeller — ons naar huis volgt. We kochten spullen en leverden tijd in.

De zelfdeterminatietheorie, ontwikkeld door Edward Deci en Richard Ryan, identificeert onafhankelijk autonomie als een van drie psychologische kernbehoeften naast competentie en verbondenheid, wat robuuste empirische onderbouwing geeft aan Campbells bevinding. Het concept van reactantie — onze instinctieve opstand tegen het verlies van controle — verklaart waarom zelfs geliefd werk ellende wordt op andermans schema. Karl Pillemers interviews met duizend oudere Amerikanen, van wie niemand zei dat harder werken voor geld het pad naar geluk was, fungeren als een soort sterfbedspijtonderzoek dat de bevindingen van palliatief verpleegkundige Bronnie Ware weerspiegelt. De subtiele moderne draai — dat smartphones de werkdag tot de hele dag hebben gemaakt — verdient meer aandacht dan de productiviteitscultuur eraan geeft.

Rijkdom is de uitgaven die je niet ziet, niet de uitgaven die je wel ziet

Rijk en vermogend zijn tegengestelden. Rijk is een hoog huidig inkomen — de auto van 100.000 dollar en het grote huis — wat luid en zichtbaar is. Vermogen is inkomen dat bewust niet wordt uitgegeven: de auto die niet is gekocht, de upgrade die is afgeslagen, financiële bezittingen die niet in spullen zijn omgezet. Het enige gegeven dat een Ferrari je verschaft is dat de eigenaar 100.000 dollar minder heeft dan voorheen, of meer schulden.

De Man-in-de-Auto-Paradox. Mensen kopen opvallende dingen in de overtuiging dat anderen hen zullen bewonderen, maar toeschouwers bewonderen de auto terwijl ze de bestuurder negeren en zichzelf achter het stuur plaatsen. Vermogen is per definitie verborgen, waardoor het bijna onmogelijk is om het door imitatie te leren. Ronald Read werd pas na zijn dood een rolmodel, omdat tijdens zijn leven elke cent van zijn fortuin onzichtbaar was. De manier om vermogend te worden is simpelweg het geld dat je hebt niet uit te geven.

Het onderscheid gaat in tegen een miljarden verslindende signaaleconomie. Thorstein Veblen benoemde opzichtige consumptie meer dan een eeuw geleden, en Robert Franks werk over luxekoorts laat zien hoe positionele uitgaven hele samenlevingen vangen in wapenwedlopen die kosten verhogen zonder tevredenheid te vergroten. Housels scherpste zet is epistemologisch: omdat vermogen onzichtbaar is, ontbreken rolmodellen ervoor — zoals een aspirant-schrijver die geen grote boeken kon lezen zou worstelen. De dieetanalogie, waarbij rijk zijn de training is en vermogend zijn het afslaan van de beloningsmaaltijd, is memorabel en accuraat. Je zou verder kunnen gaan: sociale media hebben het onzichtbaarheidsprobleem verergerd door alleen de consumptie uit te zenden en nooit de terughoudendheid.

Spaarquote, niet inkomen of rendement, bouwt je vermogen op

Zuinigheid is de beheersbare variabele. Net zoals de wereld de oliecrisis van de jaren zeventig vooral oploste door efficiëntie (de VS gebruikt ongeveer 60% minder energie per dollar bbp dan in 1950) in plaats van meer olie te vinden, bouw je vermogen op door minder nodig te hebben, niet door meer te verdienen of hoger rendement te behalen. Rendementen zijn onzeker en buiten je controle; je spaarquote is voor 100% in eigen hand.

Sparen is de kloof tussen ego en inkomen. Voorbij een basisniveau gaat uitgeven vooral over anderen laten zien dat je geld hebt. Verhoog je bescheidenheid en je verhoogt je spaargeld. Je hebt geen specifiek doel nodig om te sparen; sparen zonder doel is een buffer tegen de onvermijdelijke verrassingen van het leven en een aanbetaling op flexibiliteit. In een hyperverbonden wereld waar slim zijn niet langer zeldzaam is, is flexibiliteit — het vermogen om op kansen te wachten — het duurzame voordeel.

Dit ontmantelt stilletjes de fixatie van de financiële media op rendement. De rekenkunde is onverbiddelijk: professionals ploeteren 80 uur per week om een tiende procentpunt toe te voegen terwijl ze twee of drie punten aan levensstijlinflatie negeren die geen marktmedewerking vereisen. Gedragsonderzoek naar de hedonistische tredmolen ondersteunt de ego-versus-inkomen-framing, aangezien uitgeven om indruk te maken vluchtige statuswinst oplevert. Het toekomstgerichte argument is scherp en ondergewaardeerd: naarmate globalisering en software de waarde van ruwe intelligentie afvlakken, wordt optionaliteit het schaarse bezit — een echo van arbeidseconomen die opmerken dat aanpassingsvermogen nu diploma's overtreft. Het onmeetbare rendement op contanten — de vrijheid om nee te zeggen — is precies wat spreadsheets negeren en daarom wat mensen onderwaarderen.

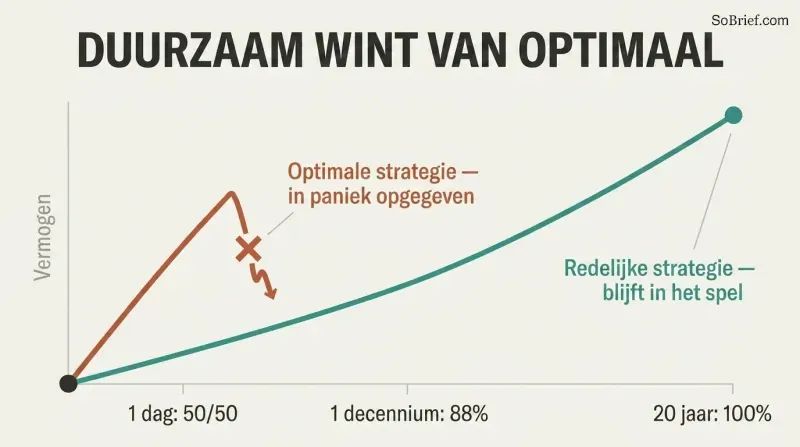

Streef ernaar redelijk te zijn met geld, niet kil rationeel

Volhoudbaar verslaat optimaal. Een rationele strategie die je in paniek verlaat is slechter dan een imperfecte die je volhoudt. Nobelprijswinnaar Harry Markowitz, die won voor het wiskundig optimaliseren van risico en rendement, verdeelde zijn eigen portefeuille 50/50 over aandelen en obligaties simpelweg om toekomstige spijt te minimaliseren. Houden van je beleggingen, een voorkeur voor het eigen land hebben, of een beetje geld opzijzetten voor individuele aandelenselectie zijn technisch suboptimaal maar redelijk, omdat ze je in het spel houden.

De koortsanalogie. Koorts helpt daadwerkelijk bij het bestrijden van infecties en vertraagt sommige virussen 200-voudig, maar we onderdrukken koorts universeel omdat het pijn doet. Het kan rationeel zijn om koorts te willen, maar het is niet redelijk. Met geld is het hetzelfde. De historische kans om geld te verdienen met Amerikaanse aandelen stijgt van 50/50 over een dag naar 88% over een decennium naar 100% over 20 jaar, dus alles wat je belegd houdt heeft een kwantificeerbaar voordeel.

Dit is een oprecht contrair standpunt tegenover het optimalisatie-ethos dat de kwantitatieve financiën domineert. Het malariatherapieverhaal — waarin een arts syfilis genas door koorts op te wekken en een Nobelprijs won — is een briljant voertuig voor het onderscheid tussen rationeel en redelijk. Het sluit aan bij de literatuur over robuuste versus optimale besluitvorming, waarbij ingenieurs ontwerpen verkiezen die onvolmaakte omstandigheden verdragen boven ontwerpen die prestaties maximaliseren onder ideale omstandigheden. De studie over beleggen met hefboom voor pensioen — wiskundig superieur maar psychologisch ondraaglijk aangezien geen mens kalm herbegint na een totale wipeout — legt de kloof bloot tussen papier en mensen. De diepere claim is dat emotionele duurzaamheid zelf een kwantificeerbare financiële input is, geen zwakte om weg te engineeren.

Beschouw marktverliezen als toegangsprijs, niet als boete voor een fout

Rendementen vereisen betaling in volatiliteit. De Dow leverde van 1950 tot 2019 ongeveer 11% per jaar op, maar de prijs was meedogenloos: aandelen brachten enorme periodes door ver onder eerdere hoogtepunten. Netflix leverde van 2002 tot 2018 meer dan 35.000% rendement op, maar handelde op 94% van de dagen onder zijn vorige piek. Er is geen tolvrije weg naar hoge rendementen.

Toegangsprijs versus boete-mentaliteit. Een boete betekent dat je iets fout hebt gedaan en het moet vermijden; een toegangsprijs betekent dat je hebt betaald voor iets goeds, zoals een kaartje voor Disneyland. Beleggers die volatiliteit als een boete beschouwen proberen het te ontwijken door de markt te timen, en betalen meestal dubbel. Morningstar ontdekte dat van 112 tactische fondsen die ontworpen waren om neergangen te ontlopen, er slechts negen een eenvoudig 60/40-fonds versloegen. Jack Welch' GE gladstreek de winsten door toekomstige opbrengsten naar voren te halen, en aandeelhouders betaalden uiteindelijk de uitgestelde rekening volledig. Vind de prijs en betaal hem gewillig.

De herformulering is meer dan semantisch. Verliesaversie — Kahneman en Tversky's bevinding dat verliezen ongeveer twee keer zo hard steken als equivalente winsten goed voelen — is precies wat volatiliteit als straf laat registreren in plaats van als aankoop. Door de ervaring te herbenoemen als toegangsprijs voert het boek een cognitieve herwaardering uit — een techniek die de klinische psychologie gebruikt om angst te ontladen. De voorbeelden van GE en Freddie Mac met het gladstrijken van winsten zijn vernietigend: de poging om rendement te leveren zonder het ongemak van onzekerheid elimineert de kosten niet, maar stelt ze uit en stapelt ze op. Eén eerlijke beperking, die het boek erkent, is dat de prijs niet altijd de moeite waard is. Soms regent het in Disneyland, en sommige bezittingen herstellen nooit.

Analyse

The Psychology of Money is een bundel van twintig losjes verbonden essays, verenigd door één centrale these: financieel succes hangt veel meer af van gedrag, temperament en emotionele zelfregulatie dan van intelligentie, formules of marktkennis. Morgan Housel, een voormalig columnist die begon te schrijven tijdens de crisis van 2008, structureert het boek als een reeks levendige parabels (een conciërge die meer spaarde dan een Harvard-directeur, Gates en zijn noodlottige vriend, Livermores opkomst en ondergang) in plaats van een rigide raamwerk, wat het memorabel maakt maar soms repetitief. Het gevaar bij het samenvatten is dat de kracht in de verhalen zit, niet in abstraheerbare principes; ontdoe het van de anekdotes en je riskeert rijke inzichten te reduceren tot gelukskoekjeswijsheden. Het boek bevindt zich op het snijvlak van gedragseconomie en stoïcijns geïnspireerde levensfilosofie. De intellectuele stamboom loopt via Kahneman, Thaler en Taleb, maar Housels bijdrage is vertaling: hij zet academische bevindingen om in keukentafelwijsheid. Zijn sterkste, meest originele zetten zijn de herdefinities — vermogen als de uitgaven die je niet kunt zien, sparen als de kloof tussen ego en inkomen, volatiliteit als toegangsprijs in plaats van boete. Deze herformuleringen verrichten echt cognitief werk en zetten abstracte concepten om in uitvoerbare mentale houdingen.

De beperkingen van het boek zijn het benoemen waard. Het zwijgt grotendeels over systemische beperkingen — structurele ongelijkheid, discriminatie en de realiteit dat voor veel mensen de spaarkloof geen keuze is maar een onmogelijkheid — hoewel het afsluitende nawoord over de Amerikaanse consument dit gedeeltelijk goedmaakt. Het advies is ook gericht op mensen die al een surplus aan inkomen te beheren hebben. De survivorship bias is reëel: predik geduld en zuinigheid en je produceert Ronald Reads, maar ook ongelukkige spaarders die door timing worden vermorzeld. Toch is het als correctie op de wiskundegeobsedeerde, rendementjagende standaard van de persoonlijke financiëncultuur ongewoon humaan, duurzaam en stilletjes radicaal in zijn volharding dat het doel van geld niet meer geld is, maar autonomie over je eigen tijd.

Samenvatting van recensies

De psychologie van geld ontvangt overwegend positieve recensies vanwege de toegankelijke inzichten in persoonlijke financiën en beleggingspsychologie. Lezers waarderen Housels eenvoudige maar diepgaande lessen over vermogen, geluk en besluitvorming. Velen vinden de nadruk van het boek op gedrag boven intelligentie verfrissend. Sommigen bekritiseren het als herhalend of als te weinig diepgang biedend voor ervaren beleggers. De meesten zijn het er echter over eens dat het waardevolle perspectieven biedt op de relatie tussen geld en persoonlijke waarden, waardoor het bijzonder nuttig is voor mensen die nieuw zijn in financiële planning.

Anderen lazen ook

Woordenlijst

De psychologie van geld

Gedrag verslaat kennis in financiënHousels term voor de zachte, emotionele en gedragsmatige vaardigheden die financiële uitkomsten meer bepalen dan technische kennis of intelligentie. Het vat het idee samen dat geld geen exacte wetenschap is die door formules wordt gestuurd, maar een discipline die wordt gevormd door persoonlijke geschiedenis, ego, angst en geduld, waarbij gewone mensen experts kunnen overtreffen door goed gedrag.

Genoeg

Weten wanneer je moet stoppenDe vaardigheid om de doelpalen van verlangen te laten stoppen met bewegen, zodat ambitie niet voorbijstreeft aan tevredenheid. Housel beschrijft het als de moeilijkste en meest beschermende financiële vaardigheid: het besef dat een onverzadigbare honger naar meer mensen er uiteindelijk toe drijft dingen op het spel te zetten die onvervangbaar zijn, zoals reputatie, vrijheid en familie.

Vermogen versus rijk

Verborgen bezittingen versus zichtbare uitgavenHousels onderscheid: rijk zijn betekent een hoog huidig inkomen dat wordt besteed aan zichtbare zaken zoals auto's en huizen, terwijl vermogen inkomen is dat bewust niet wordt uitgegeven — financiële bezittingen die worden bewaard als opties voor de toekomst. Vermogen is per definitie onzichtbaar, waardoor het moeilijk is om na te bootsen of van te leren.

Staarten bepalen alles

Weinig gebeurtenissen creëren de meeste uitkomstenHet principe dat een klein aantal uitzonderlijke gebeurtenissen — de lange staarten van een verdeling — verantwoordelijk is voor het merendeel van de resultaten bij beleggen, ondernemen en in het leven. Het betekent dat je het grootste deel van de tijd fout kunt zitten en toch enorm succesvol kunt zijn, zolang je weinige winnaars maar groot genoeg zijn.

Ruimte voor fouten (veiligheidsmarge)

Buffer die overleving waarborgtDe kloof tussen wat je verwacht dat er gebeurt en wat er zou kunnen gebeuren, ingebouwd in een financieel plan zodat je verrassingen kunt doorstaan en lang genoeg belegd kunt blijven om het rente-op-rente-effect te laten werken. Housel noemt het de meest onderschatte kracht in de financiële wereld; het doel ervan is om voorspellingen overbodig te maken.

Redelijk boven rationeel

Volhoudbaar verslaat wiskundig optimaalHousels advies om financiële strategieën na te streven waar je emotioneel aan vast kunt houden, in plaats van strategieën die op papier wiskundig optimaal zijn. Omdat belegd blijven over langere tijd het belangrijkst is, verslaat een licht onvolmaakt plan dat je volhoudt tijdens angst een perfect plan dat je in paniek opgeeft.

De man-in-de-auto-paradox

Bewonderaars negeren de eigenaarDe observatie dat mensen dure auto's kopen in de hoop bewonderd te worden, maar toeschouwers de auto bewonderen terwijl ze de bestuurder negeren en zich voorstellen dat zij zelf achter het stuur zitten. Het illustreert dat opzichtige bezittingen zelden het respect opleveren waar mensen werkelijk naar verlangen.

Historici als profeten-misvatting

Het verleden te veel gebruiken als kaart voor de toekomstHousels term voor de fout om economische en marktgeschiedenis te behandelen als een betrouwbare gids voor de toekomst. Omdat de belangrijkste gebeurtenissen ongekende verrassingen zijn en omdat structuren voortdurend veranderen, kalibreert historische data verwachtingen maar kan het geen uitkomsten voorspellen.

Aanlokkelijke ficties

Geloven wat je wanhopig wiltVerhalen die mensen als waar accepteren omdat ze wanhopig willen dat ze waar zijn, vooral wanneer de belangen hoog zijn en de controle beperkt. Bij geld verklaren ze waarom beleggers onbetrouwbare voorspellingen en kwakzalversprognoses vertrouwen: hoe groter de kloof tussen wat je wilt en wat werkelijk is, hoe kwetsbaarder je bent.

Over de auteur

PDF downloaden

EPUB downloaden

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.