Kluczowe wnioski

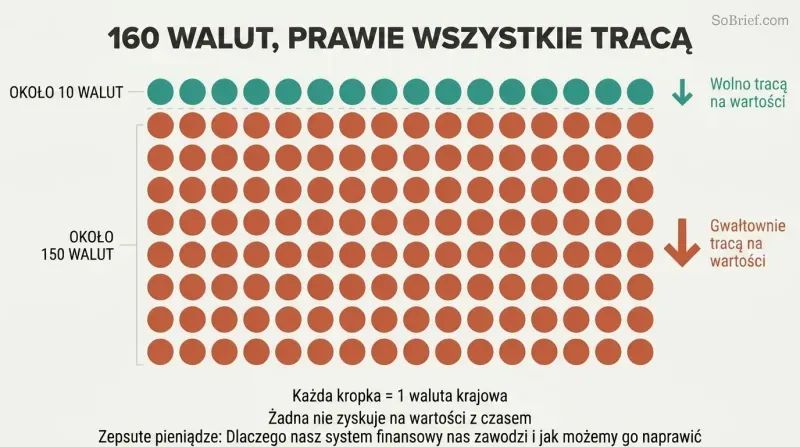

Większość ze 160 walut świata zamyka oszczędzających w grze skazanej na porażkę

Globalny problem pieniądza jest oszałamiający. W 2022 roku inflacja w Turcji osiągnęła 85%, a w Argentynie przekroczyła 100%. Egipt dwukrotnie w ciągu sześciu lat zdewaluował swoją walutę o połowę, z dnia na dzień niszcząc oszczędności obywateli. Liban zamroził depozyty bankowe tak drastycznie, że obywatele dosłownie napadali na banki, by odzyskać własne pieniądze. Nawet w zamożnych krajach obligacje o łącznej wartości ponad 18 bilionów dolarów oferowały w szczytowym momencie ujemne oprocentowanie — ludzie płacili za przywilej pożyczania pieniędzy rządom.

Na świecie istnieje około 160 walut fiducjarnych, z których każda ma monopol w swojej jurysdykcji i niewielką akceptację poza nią. Globalny porządek finansowy to w praktyce system barterowy. Garstka najważniejszych walut traci na wartości powoli; większość pozostałych dewaluuje się gwałtownie i często. Dwunastoosobowy komitet Rezerwy Federalnej ustala warunki polityki pieniężnej dla 330 milionów Amerykanów i miliardów ludzi na całym świecie.

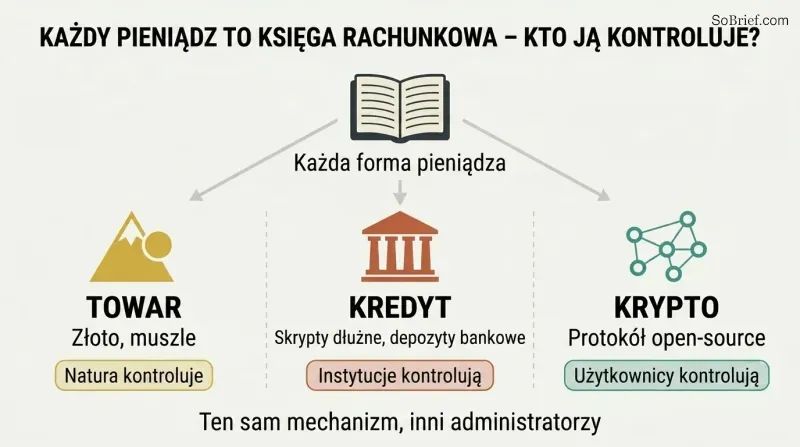

Postrzegaj każdą formę pieniądza jako księgę rachunkową — a potem zapytaj, kto ją kontroluje

Kluczowa myśl Alden jest prosta. Zarówno pieniądz towarowy (złoto, muszle), jak i pieniądz kredytowy (weksle, depozyty bankowe) to po prostu różne sposoby prowadzenia księgi rachunkowej. W przypadku pieniądza towarowego księgę kontroluje natura poprzez fizyczną rzadkość materiału — nikt nie jest w stanie oszukiwać. W przypadku pieniądza kredytowego księgę kontrolują ludzkie instytucje — a ludzkie instytucje mogą go dewaluować i faktycznie to robią. W przypadku kryptowalut o otwartym kodzie źródłowym użytkownicy wspólnie kontrolują księgę za pomocą kodu i kryptografii.

Ten schemat pojęciowy, który Alden nazywa księgową teorią pieniądza, godzi długotrwały spór między towarową teorią pieniądza (szkoła austriacka) a teorią kredytową (czartaliści, MMT). Obie teorie mają częściowo rację, ponieważ obie opisują różne metody prowadzenia księgi rachunkowej — z różnymi administratorami i różnymi rodzajami zawodności.

Tylko pieniądz odporny na inflację podaży przetrwa postęp technologiczny

Technologia bezlitośnie odsiewała słabe pieniądze. Wskaźnik stock-to-flow — istniejąca podaż podzielona przez roczną nową produkcję — decyduje o tym, czy dany towar może długoterminowo pełnić funkcję pieniądza. Wskaźnik złota wynosi około 67, co oznacza, że podwojenie istniejącej podaży zajęłoby 67 lat wydobycia. To najwyższy wskaźnik spośród wszystkich surowców. Muszle służyły jako pieniądz przez tysiące lat, dopóki przemysłowe wiertła nie umożliwiły ich masowej produkcji. Zachodnioafrykańskie szklane paciorki straciły wartość, gdy Europejczycy zalali rynek. Na wyspie Yap pewien Irlandczyk z nowoczesnymi statkami zniszczył gospodarkę opartą na kamieniach rai.

Nawet w grze komputerowej Diablo II miliony graczy w naturalny sposób wybrały pierścienie Stone of Jordan jako pieniądz — dopóki błędy umożliwiające duplikację nie zniszczyły ich rzadkości. Jedynie złoto i srebro przetrwały tysiąclecia postępu technologicznego.

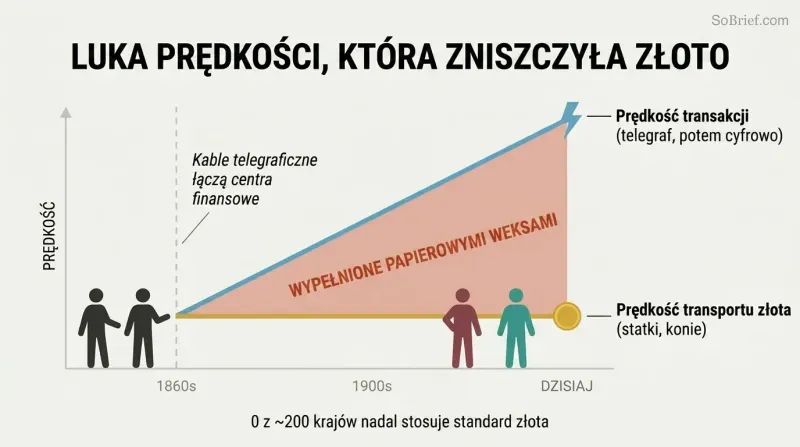

To telegraf — nie politycy — zniszczył solidny pieniądz na całym świecie

Szybkość stworzyła nieprzekraczalną przepaść. Gdy w latach 60. XIX wieku międzykontynentalne kable telegraficzne połączyły centra finansowe, transakcje zaczęły przemieszczać się z prędkością światła, podczas gdy złoto wciąż podróżowało z prędkością koni i statków. Banki wypełniły tę lukę skryptami dłużnymi, zyskując monopol na szybkie płatności na duże odległości. Roszczenia do złota rozmnożyły się daleko poza rzeczywiste rezerwy kruszcu. Na początku XX wieku brytyjski system bankowy utrzymywał zaledwie 4–7% rezerw w stosunku do depozytów.

To nie była kwestia moralnego upadku — to była technologiczna nieuchronność. Spośród niemal 200 krajów żaden nie utrzymuje dziś standardu złota. Ostatnia była Szwajcaria, która porzuciła go w 1999 roku. Gdybyśmy powtórzyli ten okres historii sto razy, twierdzi Alden, niemal za każdym razem skończylibyśmy w tym samym miejscu. Gdy tylko pojawiły się systemy telekomunikacyjne, scentralizowane księgi rachunkowe zdominowały rynek.

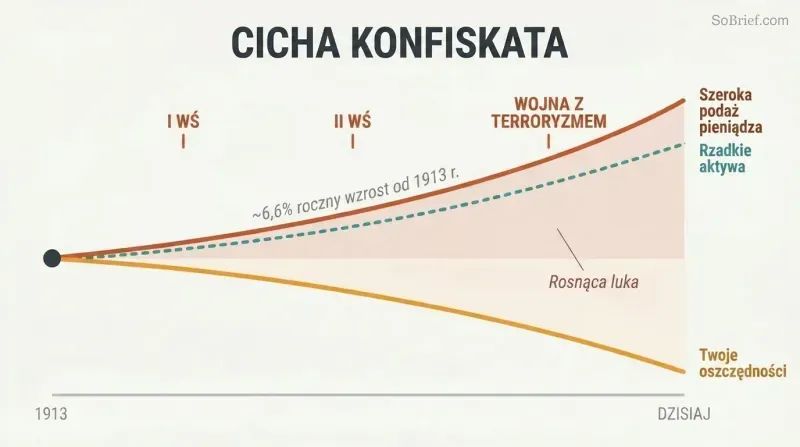

Rządy finansują wojny i pakiety ratunkowe, po cichu niszcząc wartość twoich oszczędności

Finansowanie I wojny światowej przez Wielką Brytanię było tuszowaniem prawdy. Pożyczkę wojenną z 1914 roku reklamowano jako masowo nadsubskrybowaną; sto lat później archiwa Banku Anglii ujawniły, że pozyskano mniej niż jedną trzecią zakładanej kwoty. Bank potajemnie wykreował pieniądze, by wykupić resztę, a potem skłamał. Financial Times opublikował sprostowanie z 103-letnim opóźnieniem. Ceny i szeroka podaż pieniądza wzrosły ponad dwukrotnie w ciągu pięciu lat, po cichu konfiskując siłę nabywczą oszczędzających.

Schemat się powtarza. Amerykańska wojna z terroryzmem kosztowała szacunkowo 5,8 biliona dolarów do 2022 roku i była finansowana wyłącznie z długu, a nie z przejrzystego opodatkowania — co było bezprecedensowe w historii Ameryki. Tymczasem szeroka podaż pieniądza w USA rosła w tempie około 6,6% rocznie od 1913 roku, podczas gdy oprocentowanie kont bankowych rzadko za tym nadążało. Rzadkie aktywa, takie jak nieruchomości nad wodą, odzwierciedlają wzrost podaży pieniądza niemal dokładnie.

Inflacja nagradza tych, którzy są najbliżej drukarki pieniędzy

Efekt Cantillona przejawia się w sposób dramatyczny. W latach 2020–2021 górny 1% społeczeństwa zyskał łącznie 11,8 biliona dolarów wartości netto, podczas gdy dolne 50% zyskało 1,5 biliona dolarów. Badania wykazały, że trzy czwarte z 800 miliardów dolarów w ramach programu Paycheck Protection Program trafiło do 20% najbogatszych gospodarstw domowych. Linie lotnicze, które lekkomyślnie wydawały zyski na skup własnych akcji, otrzymały dziesiątki miliardów w ramach pomocy publicznej; rozważni konkurenci zostali ukarani za swoją ostrożność.

Dostęp do taniego kredytu jest prawdziwą linią podziału. Wielkie korporacje pożyczają po niskich stopach, rozwijają się dzięki dźwigni finansowej i otrzymują pomoc publiczną w czasie kryzysów. Małe firmy płacą wyższe odsetki i są wypierane z rynku. Od 1972 roku liczba amerykańskich banków zmniejszyła się z 13 733 do 4 135, a dziesięć największych posiada 55% wszystkich aktywów. System z natury centralizuje bogactwo w rękach tych, którzy znajdują się najbliżej źródła kreacji pieniądza.

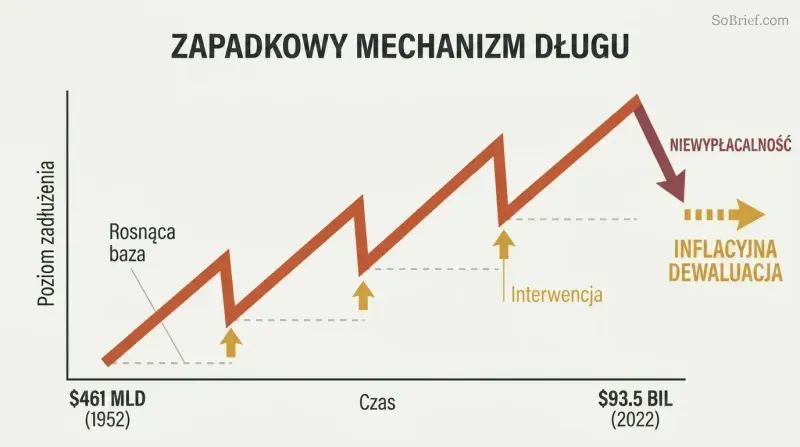

Dług narasta, aż społeczeństwo ogłasza niewypłacalność lub redukuje go przez inflację

Całkowite zadłużenie USA: 461 miliardów dolarów w 1952 roku; 93,5 biliona dolarów w 2022 roku. Przez siedem dekad nigdy nie pozwolono mu się zmniejszyć — z wyjątkiem spadku o 1,3% podczas kryzysu w 2008 roku. Do 2007 roku całkowite zadłużenie było 63-krotnie większe od bazy monetarnej — niczym zabawa w muzyczne krzesła z 63 dziećmi na jedno krzesło. Gdy muzyka ucichła, zamiast pozwolić na załamanie długu, Fed podwoił bazę monetarną.

To jest długoterminowy cykl zadłużenia. Krótkoterminowe cykle budują coraz wyższy dług poprzez powtarzające się interwencje polityczne, które nie pozwalają na oczyszczenie rynku kredytowego. W końcu stopy procentowe spadają do zera, poziom zadłużenia staje się niemożliwy do obsługi, a rozwiązanie problemu przenosi się z sektora prywatnego na rząd, który redukuje go przez inflację. Lata 2020. przypominają lata 40. XX wieku: deficyty wojenne, represja finansowa i niszczenie siły nabywczej posiadaczy obligacji.

Światowa waluta rezerwowa wydrąża Amerykę od środka

Dodatkowy globalny popyt na dolary jest przekleństwem. Sprawia, że amerykański eksport traci konkurencyjność, a pracownicy stają się drodzy w porównaniu z ich odpowiednikami za granicą. Stany Zjednoczone notują strukturalne deficyty handlowe od lat 70. XX wieku, a ich międzynarodowa pozycja inwestycyjna netto stała się głęboko ujemna — cudzoziemcy posiadają więcej amerykańskich aktywów, niż Amerykanie posiadają za granicą. Produkcja przemysłowa per capita spada mniej więcej od 2000 roku.

System ten wzbogaca dwie grupy: amerykańskich finansistów i zagranicznych eksporterów. Szkodzi natomiast dwóm innym: amerykańskim pracownikom oraz konsumentom w krajach rozwijających się, zmuszonym do oszczędzania w nieustannie tracących na wartości walutach lokalnych. Porozumienie petrodolarowe prawdopodobnie pomogło wygrać zimną wojnę, ale od lat 90. jest bardziej przekleństwem niż błogosławieństwem. Chiny wykorzystują obecnie swoje nadwyżki handlowe do finansowania ponad 150 krajów w ramach Inicjatywy Pasa i Szlaku, zamiast kupować amerykańskie obligacje skarbowe.

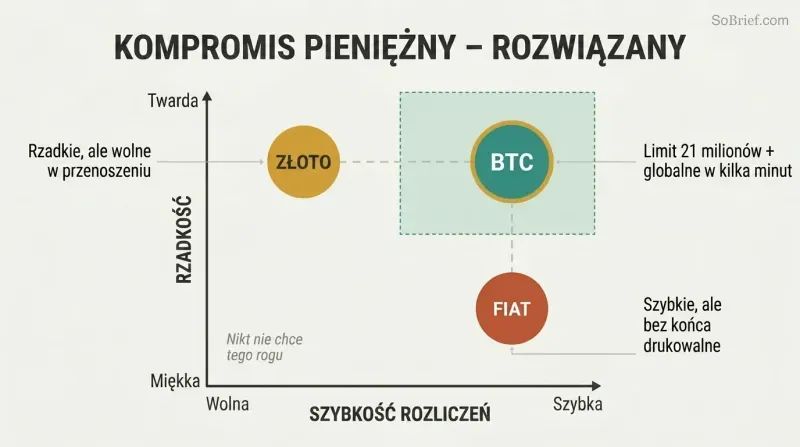

Bitcoin jest pierwszym rzadkim pieniądzem rozliczanym z prędkością światła

Bitcoin zamyka 150-letnią lukę prędkości. Po raz pierwszy skończony zasób cyfrowy (21 milionów monet, podzielonych na 2,1 biliarda jednostek) może być przechowywany we własnej custody i przesyłany peer-to-peer na całym świecie w ciągu kilku minut — bez udziału banku. Wojna o rozmiar bloku z lat 2015–2017 udowodniła jego decentralizację: ponad 80% górników i głównych giełd próbowało wymusić zmianę zasad — i poniosło porażkę. Indywidualni operatorzy węzłów utrzymali konsensus.

Lightning Network dodaje natychmiastowe, niemal darmowe płatności jako warstwa kanałów na szczycie sieci. Afgańska uchodźczyni Laleh Farzan zachowała 2,5 bitcoina podczas ucieczki swojej rodziny do Europy — złodzieje ukradli im biżuterię i gotówkę, ale ona ukryła swoją frazę seed na skrawku papieru. Rosyjska opozycja Nawalnego korzystała z bitcoina po tym, jak reżim Putina zamroził ich konta bankowe. Nigeryjscy protestujący zwrócili się ku niemu, gdy rząd zamroził ich rachunki.

Kopanie bitcoina monetyzuje marnowaną energię, której nikt inny nie jest w stanie wykorzystać

Górnicy to wyjątkowi nabywcy energii. Udają się do źródła energii (zamiast wymagać, by energia docierała do nich), tolerują przerywane dostawy i potrzebują najniższych możliwych cen — dlatego zużywają energię, która w przeciwnym razie byłaby marnowana. Bank Światowy szacuje, że rocznie odprowadza się do atmosfery lub spala w pochodniach 144 miliardy metrów sześciennych gazu ziemnego — to samo w sobie wystarczyłoby, by zasilić sieć Bitcoina kilkukrotnie.

Firma Gridless w Kenii wykorzystuje kopanie bitcoina jako kotwicę ekonomiczną dla wiejskich mikrosieci opartych na małej energetyce wodnej, czyniąc rozwój elektrowni na niewielkich rzekach opłacalnym. Vespene Energy wychwytuje metan ze składowisk odpadów. Teksańscy górnicy ograniczają zużycie w okresach szczytowego zapotrzebowania, pełniąc funkcję wirtualnej baterii sieciowej. Zużycie energii przez Bitcoin jest ściśle ograniczone użytecznością, jaką zapewnia — a malejąca dotacja blokowa sprawia, że zużycie energii jako procent kapitalizacji rynkowej spada z roku na rok.

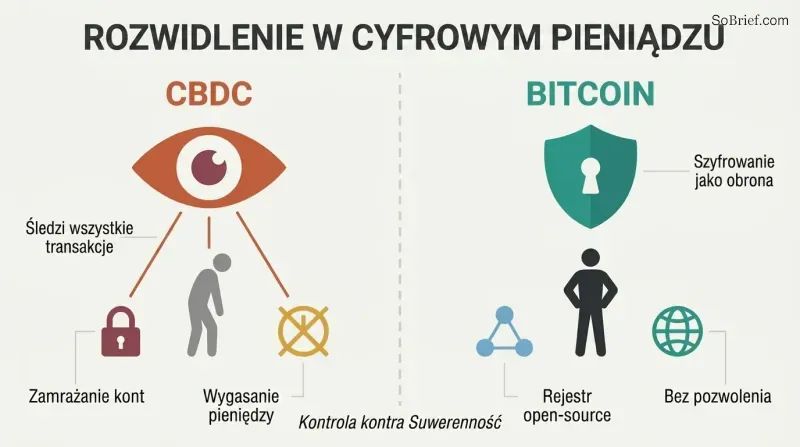

CBDC zamieniają pieniądze w narzędzie inwigilacji; Bitcoin daje odpór

To jest rozwidlenie dróg. Chiński cyfrowy juan może śledzić wszystkie transakcje, ustalać daty ważności pieniędzy i automatycznie zamrażać konta. Prezes EBC zasugerowała dopuszczenie zerowej anonimowości transakcji powyżej 300–400 euro — powołując się na atak terrorystyczny sprzed dekady. Nigeria ograniczyła wypłaty z bankomatów do 45 dolarów dziennie, aby skłonić obywateli do korzystania z eNairy, jednak znacznie więcej Nigeryjczyków wybrało zamiast tego bitcoina i stablecoiny.

Szyfrowanie zapewnia asymetryczną obronę: tanie we wdrożeniu, niemożliwe do złamania nawet przez superkomputery. Phil Zimmermann opublikował swój kod szyfrujący PGP w formie książki, aby powołać się na ochronę wynikającą z Pierwszej Poprawki, gdy rząd USA zaklasyfikował go jako broń. Bitcoin rozszerza tę zasadę na transfer wartości. Jeśli samo istnienie otwartego rejestru zagraża istniejącemu systemowi — argumentuje Alden — problem leży po stronie tego systemu.

Analiza

Centralnym wkładem intelektualnym Lyn Alden jest teza o luce prędkości — argument, że globalna porażka standardu złota była technologiczną nieuchronnością, a nie politycznym wyborem. To przeformułowanie jest potężniejsze zarówno od austriackiego lamentu („nie powinni byli porzucać złota"), jak i od keynesowskiego odrzucenia („złoto to barbarzyński relikt"). Traktując system finansowy jako system inżynieryjny podlegający ograniczeniom technologicznym, Alden dochodzi do wniosków, które stanowią wyzwanie dla obu obozów: złoto zawiodło nie dlatego, że było złym pieniądzem, lecz dlatego, że księgi rachunkowe wzmocnione telekomunikacją wprowadziły prędkość jako zmienną konkurencyjną, której fizyczne aktywa na okaziciela nie były w stanie dorównać.

Księgowa teoria pieniądza stanowi autentyczny wkład w ekonomię monetarną. Uznając, że zarówno pieniądz towarowy, jak i pieniądz kredytowy są po prostu różnymi metodami prowadzenia księgi — gdzie odpowiednio natura lub instytucje ludzkie pełnią rolę administratorów — Alden rozwiązuje debatę trwającą co najmniej od czasów Adama Smitha i Mitchella-Innesa. Ramy te elegancko sytuują również Bitcoina jako trzecią kategorię: księgę zarządzaną przez użytkowników za pośrednictwem kodu, łączącą właściwą naturze odporność na deprecjację (poprzez nakład energii w ramach dowodu pracy) z szybkością ery telekomunikacji.

Najbardziej podatną na krytykę częścią książki jest analiza Bitcoina, która nieuchronnie przesuwa się od analizy historycznej ku spekulacjom dotyczącym przyszłości. Alden przyznaje to wprost i poświęca cały rozdział analizie ryzyka, co dodaje wiarygodności. Jej ujęcie proof-of-work w zestawieniu z proof-of-stake — przedstawienie tej różnicy jako pamięci ulotnej versus nieulotnej — jest jednym z najjaśniejszych dostępnych wyjaśnień. Niemniej książka może niedostatecznie uwzględniać ryzyko związane z ekonomią polityczną: rządy przez wieki demonstrowały gotowość do tłumienia konkurencyjnych technologii monetarnych, a połączenie wdrażania CBDC z ustawodawstwem wymierzonym w prywatność może stworzyć bardziej wrogie środowisko, niż przewiduje to książka.

To, co odróżnia tę pracę od *Bitcoin Standard* Ammousa czy *Długu* Graebera, to inżynierska dyscyplina Alden. Traktuje ona systemy monetarne jako złożone systemy inżynieryjne o mierzalnych parametrach — wskaźnikach stock-to-flow, mnożnikach pieniężnych, relacjach depozytów do rezerw — a nie jako czysto ideologiczne konstrukty. Dzięki temu jej argumenty są falsyfikowalne, a jej ramy analityczne możliwe do przyswojenia przez czytelników, którzy niekoniecznie podzielają jej wnioski dotyczące konkretnie Bitcoina.

Podsumowanie recenzji

Czytelnicy w zdecydowanej większości chwalą "Broken Money" za kompleksowe i przystępne wyjaśnienie systemów monetarnych. Wielu docenia wyważone podejście Alden, łączące kontekst historyczny ze współczesną analizą finansową. Eksploracja Bitcoina i kryptowalut spotyka się z mieszanymi reakcjami — jedni uważają ją za wnikliwą, inni za nadmiernie entuzjastyczną. Ogólnie recenzenci chwalą książkę za jasność w wyjaśnianiu złożonych pojęć finansowych oraz za prowokujące do myślenia idee dotyczące przyszłości pieniądza.

Inni czytali również

Słowniczek

Stosunek zasobów do przepływu (stock-to-flow)

Istniejąca podaż w stosunku do rocznej produkcjiMiara rzadkości pieniężnej obliczana przez podzielenie całkowitej istniejącej podaży danego towaru (zasobu) przez ilość nowej podaży produkowanej rocznie (przepływ). Wskaźnik złota wynoszący około 67 jest najwyższy spośród wszystkich surowców, co oznacza, że potrzeba by 67 lat wydobycia, aby podwoić istniejącą podaż. Wyższe wskaźniki oznaczają większą odporność na rozwodnienie podaży, a tym samym lepsze właściwości monetarne.

Księgowa teoria pieniądza

Pieniądz jako system księgowyZaproponowana przez Alden unifikacja towarowej i kredytowej teorii pieniądza. Zakłada ona, że wszystkie formy pieniądza — od muszli po złote monety, depozyty bankowe i Bitcoina — są zasadniczo metodami prowadzenia księgi rachunkowej. Kluczowe różnice między systemami monetarnymi dotyczą tego, kto lub co administruje tą księgą: natura (pieniądz towarowy), instytucje ludzkie (pieniądz kredytowy/fiducjarny) czy kod obsługiwany przez użytkowników (kryptowaluta open source).

Luka prędkości

Prędkość transakcji minus prędkość rozliczeniaTermin Alden określający fundamentalną rozbieżność powstałą, gdy telegraf umożliwił przesyłanie transakcji z prędkością światła, podczas gdy fizyczne aktywa na okaziciela, takie jak złoto, mogły być rozliczane jedynie z prędkością materii. Ta luka, która otworzyła się w latach 60. XIX wieku, dała bankom i bankom centralnym monopol na szybkie płatności na duże odległości i jest wskazywana jako główna przyczyna upadku globalnego standardu złota oraz powstania systemów pieniądza fiducjarnego.

Premia monetarna

Nadwyżka wartości wynikająca z popytu oszczędnościowegoCzęść wartości rynkowej aktywa, która przekracza jego czystą wartość użytkową, wynikająca z tego, że wiele osób trzyma dane aktywo jako oszczędności, a nie w celu jego bezpośredniego wykorzystania. Cena złota na przykład znacznie przewyższa to, co uzasadniałby sam popyt przemysłowy. Premia ta tworzy stałą zachętę do zwiększania produkcji danego aktywa, dlatego tylko surowce o bardzo wysokim stosunku zasobów do przepływu mogą utrzymać premię monetarną w długim okresie.

Efekt Cantillona

Nierównomierny wpływ nowego pieniądzaOsiemnastowieczna obserwacja Richarda Cantillona opisująca, jak nowo wykreowany pieniądz nie wpływa na wszystkie ceny jednocześnie. Ci, którzy są najbliżej źródła kreacji pieniądza — banki, duże korporacje, wykonawcy rządowi — korzystają jako pierwsi, wydając nowy pieniądz po obowiązujących cenach, podczas gdy ci najdalsi od źródła doświadczają jedynie wynikającej z tego inflacji cen. Alden odnosi to do współczesnych selektywnych pakietów ratunkowych i luzowania ilościowego.

Długoterminowy cykl zadłużenia

Wielodekadowy wzorzec akumulacji długuWzorzec obejmujący kilka dekad, w którym kolejne krótkoterminowe cykle koniunkturalne kumulują coraz wyższe poziomy całkowitego zadłużenia w stosunku do gospodarki, ponieważ decydenci interweniują, aby zapobiec pełnemu oczyszczeniu się długu. Cykl kończy się, gdy stopy procentowe osiągają zero, poziomy długu publicznego stają się nie do utrzymania, a rozwiązanie obejmuje znaczną inflację, represję finansową lub restrukturyzację długu — jak miało to miejsce w latach 40. XX wieku i wydaje się powtarzać w latach 20. XXI wieku.

Represja finansowa

Ukryte zmniejszanie długu publicznego poprzez inflacjęZestaw polityk rządowych utrzymujących stopy procentowe poniżej panującej stopy inflacji, jednocześnie ograniczając obywatelom możliwość ucieczki do alternatywnych aktywów. Zmusza to posiadaczy obligacji i oszczędzających do akceptowania ujemnych realnych stóp zwrotu, skutecznie transferując bogactwo od wierzycieli do rządowego dłużnika. W latach 1945–1980 realne stopy procentowe w gospodarkach rozwiniętych były ujemne przez mniej więcej połowę tego okresu, likwidując znaczną część długu publicznego z czasów II wojny światowej.

Dostosowanie trudności

Samoregulujący mechanizm kalibracji wydobycia BitcoinaAutomatyczny mechanizm rekalibracji w protokole Bitcoina, który następuje co 2016 bloków (mniej więcej co dwa tygodnie). Jeśli bloki są produkowane szybciej niż docelowe dziesięć minut — ponieważ do sieci dołączyła większa moc obliczeniowa — zagadka wydobywcza staje się trudniejsza. Jeśli bloki zwalniają, ponieważ górnicy odchodzą, staje się łatwiejsza. Zapewnia to stałą produkcję bloków niezależnie od całkowitej mocy obliczeniowej sieci i było kluczową innowacją Satoshiego Nakamoto.

Pobierz PDF

Pobierz EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.