Ideas clave

El crac de 1929 tardó nueve meses en gestarse y cuatro días en detonar

El crac no cayó como un rayo en un cielo despejado. A lo largo de 1929, la Reserva Federal intentó sin éxito enfriar la especulación. En febrero emitió advertencias. En marzo, el mercado sufrió su caída más brusca en años, rescatado únicamente por la rebeldía de un solo banquero. El economista Roger Babson advirtió de un desplome de 60 a 80 puntos; el profesor de Yale Irving Fisher declaró que las acciones habían alcanzado «una meseta permanentemente alta». Ambos eran nombres conocidos en todos los hogares. Solo uno tenía razón.

Para octubre, la maquinaria se rompió. El Jueves Negro, el teletipo bursátil acumuló un retraso de cuatro horas: los operadores apostaban sobre precios del mediodía cuando ya era hora de cenar. En cuatro jornadas de negociación, el Dow perdió casi la mitad de su valor, evaporando 50.000 millones de dólares, aproximadamente la mitad del producto nacional bruto de Estados Unidos. El crac no fue un solo instante. Fue un hervor lento que terminó desbordándose.

El crédito es la droga milagrosa detrás de cada auge y cada desplome

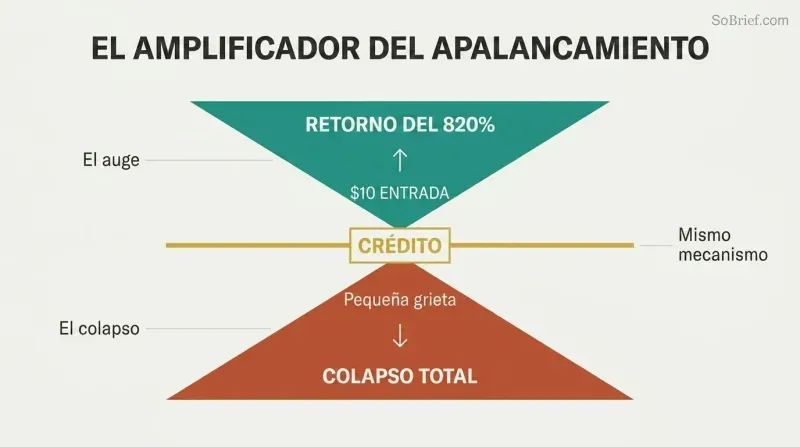

Los años veinte inventaron la economía moderna de la deuda. En 1919, General Motors fue pionera en vender automóviles a plazos, un ataque frontal al tabú estadounidense contra el endeudamiento personal. Sears siguió con planes de pago para electrodomésticos. Wall Street fue más lejos: comprar acciones «con margen», aportando apenas el 10 % del precio de compra y pidiendo prestado el resto. A finales de la década de 1920, los préstamos de margen habían pasado de 1.000 millones a casi 6.000 millones de dólares.

Las cuentas eran embriagadoras. Si una acción de 100 dólares se duplicaba, un comprador que hubiera puesto 10 dólares ganaba 82 después de intereses: un rendimiento del 820 %. Esto solo funcionaba si todos mantenían la fe en que el mercado seguiría subiendo. Cuando la confianza se resquebrajó, el apalancamiento que amplificaba las ganancias se convirtió en una máquina de amplificar pérdidas, desencadenando llamadas de margen en cascada que devoraban carteras en cuestión de horas.

Cuando profesores y limpiabotas negocian acciones, el techo ha llegado

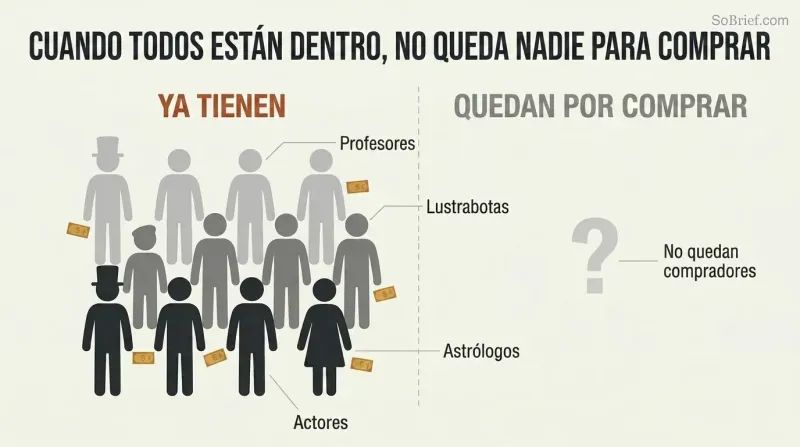

Para el verano de 1929, la especulación era un pasatiempo nacional. El superintendente de la Bolsa, William Crawford, se maravillaba de que «el mundo entero, por alguna razón, quería estar aquí». Los turistas hacían cola para conseguir asiento en las salas de clientes de las casas de bolsa y observar los tableros de cotizaciones. Un limpiabotas llamado Pat Bologna tenía 5.000 dólares —los ahorros de toda su vida— invertidos en acciones del National City Bank, siguiendo el consejo de su presidente. Groucho Marx compró 27.000 dólares en acciones de Goldman Sachs por recomendación de un colega actor, y acciones de Union Carbide por un soplo del ascensorista del Ritz.

La astróloga Evangeline Adams dispensaba recomendaciones bursátiles basadas en los signos del zodíaco a 100.000 suscriptores de su boletín. Cuando prácticamente todo el mundo, desde profesores de Yale hasta artistas de vodevil, está apostado al máximo, no queda nadie más para comprar: solo vendedores esperando a materializarse.

El hombre que salva el mercado hoy se convierte en su chivo expiatorio mañana

El arco de Charles Mitchell es la columna vertebral del libro. Como presidente del National City Bank —precursor de Citigroup, responsable de una cuarta parte de todos los préstamos corporativos—, «Sunshine Charlie» detuvo por sí solo un pánico bursátil en marzo de 1929 al anunciar que su banco prestaría a los especuladores, desafiando directamente a la Reserva Federal. Wall Street lo celebró como un salvador a la altura de J. P. Morgan.

Pero el senador Carter Glass de Virginia, cocreador de la Reserva Federal, acuñó un término diferente: «mitchellismo», la concesión temeraria de crédito que alimentaba el juego especulativo. Para el 29 de octubre, Mitchell estaba pidiendo prestados 12 millones de dólares —varias veces su patrimonio neto— para comprar personalmente acciones de su propio banco e impedir su colapso. En menos de cuatro años fue arrestado, humillado públicamente en audiencias del Senado y despedido. Lo perdió prácticamente todo.

En 1929, la manipulación bursátil con información privilegiada no era ilegal: era lo habitual

Los pools bursátiles operaban a plena luz del día. Un grupo de acaudalados insiders acumulaba acciones discretamente y luego negociaba entre ellos —«pintando la cinta»— para crear la ilusión de impulso alcista. Cuando los pequeños inversores se sumaban, el pool vendía sus acciones de golpe. Michael Meehan, el especialista oficial de RCA en el parqué de la Bolsa, dirigió un pool que obtuvo 4,9 millones de dólares de beneficio en poco más de una semana. Entre los participantes figuraban el magnate automovilístico Walter Chrysler (500.000 dólares) y el exfundador de GM, William Durant (400.000 dólares).

La Casa Morgan ofreció acciones con descuento de su sociedad de cartera Alleghany Corporation a amigos como el expresidente Coolidge, Charles Lindbergh y Bernard Baruch, lo que suponía un beneficio instantáneo sobre el papel. Todo se llevó a cabo «de conformidad con… las normas y reglamentos de la Bolsa de Nueva York».

Una Reserva Federal de apenas quince años estaba demasiado dividida para evitar el desastre

La Fed estaba escindida en dos bandos. La Fed de Nueva York, la más cercana a Wall Street, quería subir los tipos de interés para enfriar la especulación. La junta de Washington prefería la «persuasión moral»: pedir educadamente a los inversores que dejaran de apostar. Ninguno de los dos enfoques funcionó porque ninguno se aplicó con convicción. La junta rechazó la propuesta de subida de tipos de Nueva York en febrero de 1929 y luego emitió advertencias sin fuerza que el mercado ignoró en cuestión de días.

Mientras tanto, el secretario del Tesoro Andrew Mellon —que había renunciado a al menos 51 puestos en consejos de administración para aceptar el cargo— creía que el gobierno debía mantenerse completamente al margen. Cuando llegó el crac, su consejo al presidente Hoover fue escalofriante: «Liquiden la mano de obra, liquiden las acciones, liquiden a los agricultores, liquiden los bienes raíces». La maquinaria institucional construida para prevenir la catástrofe estaba paralizada por un bloqueo ideológico.

Hoover sabía diseñar soluciones, pero no podía vender esperanza a una nación

Herbert Hoover era posiblemente la persona más cualificada que haya ocupado jamás la presidencia: millonario hecho a sí mismo en la minería, héroe humanitario que alimentó a europeos hambrientos tras la Primera Guerra Mundial, organizador brillante. Pero era un comunicador catastrófico que se negaba a cultivar a los periodistas o a apelar a la emoción pública. Celebraba conferencias de prensa con citas preaprobadas y emitía declaraciones grises y técnicas desprovistas de empatía.

Sus adversarios explotaron el vacío. El demócrata John Raskob contrató en secreto al periodista Charley Michelson para plantar noticias perjudiciales sobre Hoover en periódicos de todo el país. El término «hooverville» para los campamentos de personas sin hogar cuajó porque Hoover no ofreció ningún relato alternativo. La ironía más profunda: Hoover en realidad anticipó el crac, advirtió en privado a Wall Street y actuó más rápido que cualquier presidente anterior para abordar la crisis económica. Nada de eso importó porque no supo hacer que la gente lo sintiera.

El crac no causó la Depresión: la causó la congelación del crédito

Después de octubre de 1929, el crédito se evaporó. El crac destruyó las garantías que respaldaban los préstamos. Cuando nada parece fiable como colateral, solo un insensato presta. Los estadounidenses retiraron el efectivo de sus cuentas de ahorro y lo escondieron en los colchones, y eso ocurrió literalmente. El economista John Maynard Keynes identificó más tarde este fenómeno como la «paradoja del ahorro»: cuando todos ahorran al mismo tiempo, la economía se contrae porque nadie gasta.

La magnitud de la destrucción fue asombrosa. Para 1933, casi 11.000 bancos habían quebrado de forma permanente. El desempleo alcanzó el 23,6 %, con trece millones de estadounidenses sin trabajo. El Dow cayó un 80 % desde su máximo de 1929. El arancel Smoot-Hawley, que elevó los aranceles a casi el 60 %, hundió el comercio mundial un 60 % en un solo año. Cada problema alimentaba al siguiente en un círculo vicioso que duró una década.

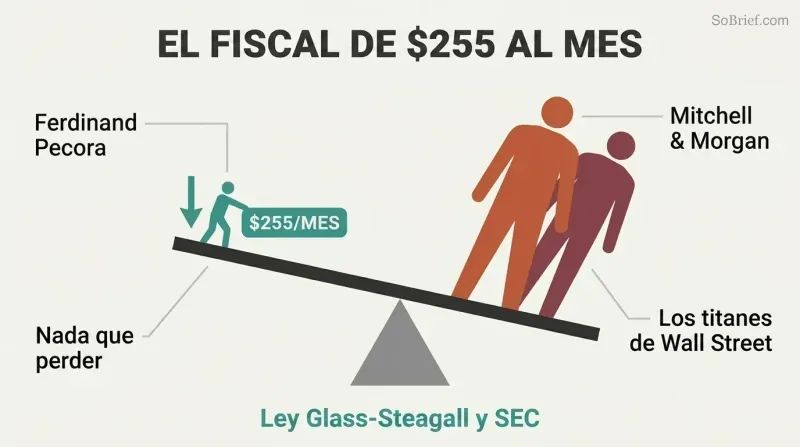

Un fiscal que ganaba 255 dólares al mes derribó a los titanes de Wall Street

Ferdinand Pecora era un arma improbable. Hijo de un inmigrante siciliano que no pudo permitirse terminar la universidad en su primer intento, Pecora fue contratado como último recurso por un comité del Senado al que le quedaban seis semanas de sesión. Su salario: 255 dólares al mes. Se centró en Charles Mitchell, arrancándole la admisión de que el National City había vendido acciones a sus empleados a precios de crac mientras los ejecutivos recibían préstamos condonables, y de que Mitchell había vendido acciones a su esposa para evadir impuestos.

Cuando Pecora se volvió hacia J. P. Morgan, reveló que ni un solo socio había pagado impuesto sobre la renta en 1931 ni en 1932. Jack Morgan —que en privado llamaba a Pecora «sucio pequeño italiano»— se retorció mientras el acuerdo secreto de la sociedad se leía en voz alta por primera vez. Las audiencias generaron el impulso político necesario para la Ley Glass-Steagall y la creación de la Comisión de Bolsa y Valores.

La Ley Glass-Steagall se aprobó porque rivales de Wall Street convirtieron la reforma en un arma

La ley que separó la banca comercial de la banca de inversión no fue puramente idealista. El senador Carter Glass diseñó inicialmente su proyecto para eximir a firmas privadas como J. P. Morgan, cuyo socio Russell Leffingwell era su amigo íntimo y confidente. Pero Winthrop Aldrich, el nuevo presidente de Chase respaldado por los Rockefeller, convenció a Roosevelt de ampliar el proyecto para abarcar a todas las firmas, una maniobra calculada para debilitar a su rival Morgan.

Incluso el seguro de depósitos fue un accidente de la política. Tanto Glass como Roosevelt se oponían a las garantías gubernamentales sobre los depósitos bancarios por temor al riesgo moral. El representante Henry Steagall de Alabama insistió en incluirlo. Glass lo calificó de peligroso; Roosevelt dijo que premiaba a los malos bancos. Pero Steagall tenía los votos. La disposición que más protegió a los ciudadanos de a pie —la FDIC— fue aquella contra la que sus propios patrocinadores lucharon con más ahínco.

Cada generación cree haber aprendido del último crac, y no lo ha hecho

Los titanes de 1929 no eran inusualmente corruptos ni estúpidos. Thomas Lamont, el socio de Morgan que era quizá el banquero más inteligente de Estados Unidos, escribió al presidente Hoover una carta de 18 páginas el 19 de octubre de 1929 asegurándole que «no es necesario contemplar medidas correctivas en este momento». Ese mismo día el mercado cayó un 8 %. Irving Fisher, uno de los más grandes economistas de Estados Unidos, siguió insistiendo en que las acciones estaban baratas mientras los precios se reducían a la mitad.

Los instrumentos específicos cambian —de las cuentas de margen de los años veinte a los derivados hipotecarios de 2008—, pero la psicología es idéntica. El argumento implícito de Sorkin es que el elenco de personajes de 1929 se parece inquietantemente al de nuestra propia época: directores ejecutivos célebres tratados como oráculos, reguladores divididos, crédito fácil y una convicción pública inquebrantable de que esta vez sí es diferente. El antídoto, sostiene, no es solo la regulación, sino la humildad.

Análisis

1929 de Sorkin representa un enfoque historiográfico distintivo: aplicar la técnica narrativa granular y en primera persona del periodismo financiero (que él mismo inauguró en Demasiado grandes para caer, sobre la crisis de 2008) a material de archivo de casi un siglo de antigüedad. El resultado es menos una historia económica que un retrato psicológico: un estudio de cómo personas inteligentes y experimentadas se convencen a sí mismas de caminar hacia la catástrofe.

La contribución analítica más importante del libro es devolver la complejidad moral a una historia que suele contarse como una parábola de la codicia castigada. Casi nada de lo que hicieron los principales protagonistas era ilegal en su momento. Los pools bursátiles, los soplos de información privilegiada, las asignaciones preferentes de acciones, las operaciones entre filiales bancarias: todo era práctica habitual, realizada dentro de las normas de la Bolsa. Esto resulta mucho más inquietante que una simple narrativa de corrupción. Sugiere que las propias reglas estaban escritas por insiders para insiders, y que la frontera entre las finanzas legítimas y la manipulación la traza quien sostiene la pluma.

El acceso de Sorkin a actas de la junta de la Reserva Federal previamente selladas aporta pruebas genuinamente nuevas al registro histórico, en particular sobre la intervención de Mitchell en marzo de 1929. La narrativa convencional —que Mitchell desafió temerariamente a la Fed— resulta ser más matizada: el gobernador de la Fed de Nueva York, George Harrison, alentó en privado las acciones de Mitchell y luego dejó que él solo absorbiera las consecuencias políticas. Este patrón de complicidad privada y señalamiento público de chivos expiatorios se repite a lo largo de toda la narración.

El libro cuestiona implícitamente la narrativa progresista estándar de la Ley Glass-Steagall como una reforma democrática que triunfa sobre la oligarquía. El propio Glass consultó en secreto con socios de Morgan mientras redactaba el proyecto de ley, y la disposición más protectora para los ciudadanos de a pie —el seguro de depósitos— fue impuesta en contra de los deseos tanto del autor del proyecto como del presidente Roosevelt. La reforma, muestra Sorkin, es tanto un producto de la guerra entre facciones de las élites como de la presión popular. Winthrop Aldrich instrumentalizó la reforma bancaria específicamente para dañar a su rival J. P. Morgan, un recordatorio de que incluso una regulación beneficiosa puede surgir de motivaciones interesadas.

Resumen de reseñas

Por favor, proporciona el contenido que deseas que traduzca al español.

También leyeron

Glosario

Mitchellismo

Préstamos bancarios temerarios a especuladoresTérmino acuñado por el senador Carter Glass para describir la práctica de Charles Mitchell de extender crédito del National City Bank a especuladores bursátiles desafiando la política de la Reserva Federal. Glass lo utilizaba como abreviatura de la práctica más amplia de Wall Street de priorizar las ganancias especulativas sobre la misión de la Fed de mantener la estabilidad financiera.

Persuasión moral

Disuasión verbal de la Fed contra la especulaciónLa estrategia de la Junta de la Reserva Federal en 1929 de emitir declaraciones públicas y advertencias para disuadir a los bancos de prestar dinero a especuladores bursátiles, en lugar de subir directamente las tasas de interés. El enfoque fue un compromiso entre la junta de Washington (que se oponía a las subidas de tasas) y la Fed de Nueva York (que las favorecía). Resultó en gran medida ineficaz, ya que los mercados rápidamente ignoraron las advertencias.

Dinero a la vista

Préstamos a corto plazo exigibles en cualquier momentoPréstamos a corto plazo, a menudo de un día para otro, garantizados con acciones o bonos, cuyo reembolso el prestamista podía exigir ("reclamar") en cualquier momento. Los bancos de Nueva York otorgaban estos préstamos a corredores, corporaciones y bancos extranjeros. Las tasas del dinero a la vista fluctuaron enormemente durante 1929, disparándose hasta el 20% durante los pánicos. Cuando las tasas se disparaban, los corredores tenían que exigir más efectivo a sus clientes con margen o liquidar sus posiciones.

Fideicomiso de inversión

Fondo de inversión colectiva apalancadoUn fondo cotizado en bolsa que recaudaba dinero de los inversores para comprar cestas de acciones y bonos, financiado con capas de acciones preferentes y deuda. A veces se lanzaban nuevos fideicomisos para comprar acciones de fideicomisos existentes, acumulando apalancamiento sobre apalancamiento. A finales de la década de 1920, se habían multiplicado enormemente. Los inversores se sentían atraídos por los nombres prestigiosos detrás de ellos —Morgan, Goldman Sachs— pero las estructuras amplificaban tanto las ganancias como las pérdidas.

Pool bursátil

Grupo de insiders que manipulaban los precios de las accionesUn grupo de inversores que combinaban recursos para comprar encubiertamente acciones de una empresa durante semanas, y luego realizaban operaciones entre ellos para inflar artificialmente el precio. Cuando los inversores externos notaban el impulso alcista y compraban, el pool "cortaba el grifo" y vendía sus acciones con beneficio. Los pools eran legales según las reglas de la bolsa de los años 1920 e involucraban a los nombres más importantes de Wall Street, incluidos J.P. Morgan y el National City Bank.

Pintar la cinta

Operaciones ficticias para simular demandaUna técnica de manipulación utilizada dentro de los pools bursátiles en la que los miembros intercambiaban acciones entre sí para crear la apariencia de una intensa actividad compradora y precios al alza en la cinta del teletipo. El volumen artificial atraía a inversores externos que creían que una demanda genuina estaba impulsando la acción al alza. El término deriva de la cinta de papel del teletipo que imprimía los precios de las acciones en las oficinas de corretaje de todo el país.

Quiebre de Babson

Caída del mercado por predicción de desplomeLa caída del mercado de aproximadamente un 3% el 5 de septiembre de 1929, provocada por la advertencia pública del economista Roger Babson de que "tarde o temprano vendrá un desplome que arrastrará a las acciones líderes y causará una caída de 60 a 80 puntos en el barómetro del Dow Jones". Babson había estado haciendo advertencias similares durante dos años, pero esta vez sus palabras llegaron al teletipo del Dow Jones y se difundieron rápidamente por Wall Street.

Los Seis Grandes

Seis banqueros que reunieron recursos durante el desplomeEl grupo de seis líderes de los principales bancos —Thomas Lamont (J.P. Morgan), Charles Mitchell (National City), Albert Wiggin (Chase), William Potter (Guaranty Trust), Seward Prosser (Bankers Trust) y George Baker Jr. (First National)— que se reunieron el Jueves Negro, 24 de octubre de 1929, en las oficinas de J.P. Morgan y comprometieron 240 millones de dólares para intentar estabilizar el mercado comprando acciones que no tenían ofertas de compra.

Venta ficticia

Venta simulada para obtener deducción fiscalVender valores a una parte relacionada —como un cónyuge— para generar una pérdida deducible de impuestos sobre el papel, con la intención implícita o explícita de recomprar las acciones más adelante. Charles Mitchell vendió 18.300 acciones del National City Bank a su esposa Elizabeth en diciembre de 1929 para compensar sus ingresos y evitar pagar impuestos. Posteriormente fue arrestado por evasión fiscal por la transacción, pero fue absuelto en el juicio penal.

Audiencias Pecora

Investigación del Senado que expuso a Wall StreetLa investigación del Comité de Banca y Moneda del Senado entre 1932 y 1934, dirigida por el abogado principal Ferdinand Pecora, un exfiscal de Nueva York contratado por 255 dólares al mes. Las audiencias expusieron tratos internos en el National City Bank y J.P. Morgan, incluyendo evasión fiscal por parte de socios, ofertas preferenciales de acciones a personas con información privilegiada y la manipulación del pool bursátil de RCA. Las revelaciones generaron el impulso público necesario para la Ley Glass-Steagall y la creación de la Comisión de Bolsa y Valores.

Descargar PDF

Descargar EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.