نکات کلیدی

1. توسعهی ذهنیت ثروتساز: تغییر زمینه و واقعیت خود

"آنچه فکر میکنید واقعی است، واقعیت شماست."

زمینهی خود را گسترش دهید. افکار و باورهای شما دربارهی پول، واقعیت مالی شما را شکل میدهند. برای ثروتمند شدن، ابتدا باید ذهنیت خود را تغییر دهید و زمینهی خود را از آنچه ممکن است گسترش دهید. این شامل به چالش کشیدن باورهای محدودکننده و پذیرش الگوهای فکری ثروتمندان است.

پذیرش امکانات جدید. پدر ثروتمند آموخت که کلمات به جسم تبدیل میشوند – آنچه دربارهی پول میگویید و فکر میکنید، واقعیت شما میشود. به جای گفتن "نمیتوانم آن را بخرم"، بپرسید "چگونه میتوانم آن را بخرم؟" این تغییر در تفکر، امکانات و راهحلهای جدیدی را باز میکند.

جایگزینی باورهای محدودکننده با باورهای توانمندساز:

- "هرگز ثروتمند نخواهم شد" → "هر روز در حال یادگیری ساختن ثروت هستم"

- "سرمایهگذاری خطرناک است" → "در حال توسعهی هوش مالی خود برای سرمایهگذاری هوشمندانه هستم"

- "به یک حقوق ثابت نیاز دارم" → "در حال ایجاد چندین جریان درآمدی هستم"

2. اهرم کلید ساختن ثروت سریع است

"دومین کلمهی مهم در دنیای پول، اهرم است."

درک اشکال مختلف اهرم. اهرم به شما اجازه میدهد با کمتر، بیشتر انجام دهید. در حالی که بیشتر مردم فقط به اهرم مالی (استفاده از بدهی) فکر میکنند، اشکال زیادی وجود دارد: پول دیگران (OPM)، زمان دیگران (OPT)، دانش، سیستمها و فناوری.

استفاده استراتژیک از اهرم. ثروتمندان از اهرم برای تسریع ساختن ثروت استفاده میکنند. به عنوان مثال، استفاده از یک پیشپرداخت کوچک برای کنترل یک دارایی بزرگ املاک و مستغلات، یا ساختن یک سیستم کسبوکار که بدون دخالت مداوم شما درآمد تولید میکند.

انواع اهرمهایی که باید در نظر گرفت:

- اهرم مالی (بدهی خوب)

- زمان و مهارتهای دیگران (کارمندان، پیمانکاران)

- سیستمها و فناوری (اتوماسیون، فرآیندهای مقیاسپذیر)

- دانش و آموزش (افزایش هوش مالی شما)

- شبکهها و روابط (شراکتها، مربیان)

3. ایجاد یک برنامه مالی برنده با استراتژیهای خروج واضح

"همیشه قبل از شروع، از پایان شروع کنید."

تعریف اهداف مالی خود. قبل از سرمایهگذاری، نتیجهی مالی مورد نظر خود را تعیین کنید. پدر ثروتمند بر اهمیت داشتن یک استراتژی خروج واضح تأکید کرد – دانستن چگونگی، زمان و در چه سطحی میخواهید از "مسابقهی موشها" خارج شوید.

از هدف خود به عقب کار کنید. هنگامی که نتیجهی مالی مورد نظر خود را تعریف کردید، برنامهای ایجاد کنید که فاصله بین وضعیت فعلی شما و هدف شما را پر کند. این ممکن است شامل استراتژیهایی برای افزایش درآمد، کاهش هزینهها و کسب داراییها باشد.

اجزای کلیدی یک برنامه مالی برنده:

- اهداف مالی واضح (مثلاً درآمد غیرفعال 100,000 دلار در سال تا سن 45 سالگی)

- استراتژی خروج تعریفشده (چگونه و چه زمانی به آزادی مالی خواهید رسید)

- استراتژی کسب دارایی (چه نوع داراییهایی را سرمایهگذاری خواهید کرد)

- برنامه رشد درآمد (چگونه پتانسیل درآمدی خود را افزایش خواهید داد)

- نقشه راه آموزش و توسعه مهارت

4. استفاده از قدرت بدهی خوب و پول دیگران (OPM)

"بدهی خوب شما را ثروتمند میکند و بدهی بد شما را فقیر میکند."

تفاوت بین بدهی خوب و بد را تشخیص دهید. بدهی خوب برای کسب داراییهای درآمدزا استفاده میشود، در حالی که بدهی بد برای بدهیها یا مصرف استفاده میشود. درک این تفاوت برای ساختن ثروت حیاتی است.

استفاده استراتژیک از OPM. استفاده از پول دیگران (از طریق وامها، شراکتها یا سرمایهگذاری) به شما اجازه میدهد داراییهای بزرگتری را کنترل کنید و ساختن ثروت را تسریع کنید. با این حال، استفاده از OPM به صورت مسئولانه و با یک برنامه واضح برای تولید بازده ضروری است.

مثالهایی از بدهی خوب:

- وام مسکن بر روی یک ملک اجارهای که جریان نقدی مثبت تولید میکند

- وام کسبوکار برای گسترش یک عملیات سودآور

- وام دانشجویی برای آموزشی که به طور قابل توجهی پتانسیل درآمدی را افزایش میدهد

مثالهایی از بدهی بد:

- بدهی کارت اعتباری برای خریدهای مصرفی

- وام خودرو برای یک وسیله نقلیه که ارزش آن کاهش مییابد

- وامهای شخصی برای تعطیلات یا اقلام غیرضروری

5. سرمایهگذاری در داراییهایی که درآمد غیرفعال و پرتفوی تولید میکنند

"لحظهای که درآمد غیرفعال و درآمد پرتفوی را بخشی از زندگی خود کنید، زندگی شما تغییر خواهد کرد."

تمرکز بر داراییهای درآمدزا. به جای کار برای پول، بر کسب داراییهایی تمرکز کنید که بدون دخالت مستقیم شما درآمد مداوم تولید میکنند. این کلید دستیابی به آزادی مالی است.

درک انواع مختلف درآمد. پدر ثروتمند درآمد را به سه نوع دستهبندی کرد: عادی (کسب شده از یک شغل)، پرتفوی (از داراییهای کاغذی مانند سهام) و غیرفعال (از املاک و مستغلات یا کسبوکارها). هدف این است که درآمد پرتفوی و غیرفعال خود را در طول زمان افزایش دهید.

مثالهایی از داراییهای درآمدزا:

- املاک و مستغلات اجارهای

- سهام پرداختکنندهی سود

- حقالامتیاز از مالکیت فکری

- کسبوکارهایی با سیستمهایی که نیاز به دخالت روزانه شما ندارند

- وبسایتها یا محصولات دیجیتالی که درآمد تولید میکنند

6. تسلط بر سرمایهگذاری در املاک و مستغلات برای ثروت بلندمدت

"سرمایهگذاری در املاک و مستغلات، حتی در مقیاس بسیار کوچک، همچنان یک وسیلهی اثباتشده برای ساختن جریان نقدی و ثروت فردی است."

یادگیری اصول املاک و مستغلات. املاک و مستغلات مزایای منحصر به فردی برای ساختن ثروت ارائه میدهد، از جمله اهرم، مزایای مالیاتی و پتانسیل برای هر دو جریان نقدی و افزایش ارزش. خود را در زمینه تحلیل بازار، ارزیابی ملک و گزینههای تأمین مالی آموزش دهید.

کوچک شروع کنید و مقیاس را افزایش دهید. با املاک کوچکتر یا شراکتها برای کسب تجربه شروع کنید، سپس به تدریج پرتفوی خود را گسترش دهید. از استراتژیهایی مانند قانون "100:10:3:1" (تحلیل 100 ملک، ارائه پیشنهاد برای 10، پذیرش 3، خرید 1) برای یافتن معاملات خوب استفاده کنید.

استراتژیهای کلیدی سرمایهگذاری در املاک و مستغلات:

- خرید و نگهداری برای افزایش ارزش و جریان نقدی بلندمدت

- تعمیر و فروش برای سودهای کوتاهمدت

- عمدهفروشی برای تولید نقدینگی بدون مالکیت ملک

- املاک تجاری برای سرمایهگذاریهای بزرگتر

- صندوقهای سرمایهگذاری املاک و مستغلات (REITs) برای قرار گرفتن غیرفعال

7. آموزش مالی و توسعهی هوش مالی خود

"مغز شما میتواند قویترین دارایی شما باشد، یا میتواند قویترین بدهی شما باشد."

سرمایهگذاری در آموزش مالی. یادگیری مداوم برای ساختن و حفظ ثروت ضروری است. به دنبال کتابها، سمینارها، مربیان و تجربیات دنیای واقعی باشید تا هوش مالی خود را افزایش دهید.

تمرکز بر دانش عملی. در حالی که آموزش آکادمیک ارزشمند است، آموزش مالی اغلب به رویکردی متفاوت نیاز دارد. یاد بگیرید که صورتهای مالی را بخوانید، قوانین مالیاتی را درک کنید و فرصتهای سرمایهگذاری را تحلیل کنید.

حوزههای کلیدی آموزش مالی:

- حسابداری: درک صورتهای مالی و جریان نقدی

- سرمایهگذاری: تخصیص دارایی، مدیریت ریسک و تحلیل بازار

- قانون: استراتژیهای مالیاتی، حفاظت از دارایی و ساختارهای کسبوکار

- رفتار بازار: درک روندها و چرخههای اقتصادی

- مالی شخصی: بودجهبندی، پسانداز و مدیریت بدهی

8. ساختن یک کسبوکار در ربع B برای حداکثر پتانسیل ثروت

"ثروتمندترین افراد جهان شبکهها را میسازند. بقیه به دنبال کار میگردند."

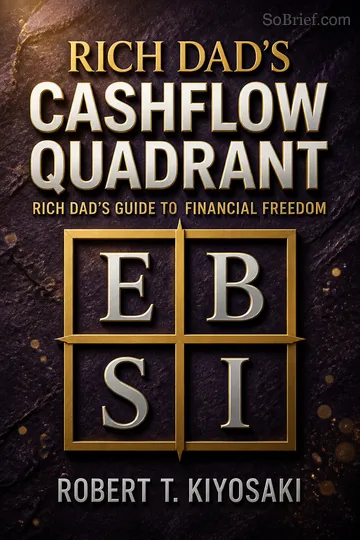

درک ربع جریان نقدی. مفهوم پدر ثروتمند منابع درآمد را به چهار ربع تقسیم میکند: کارمند (E)، خوداشتغال (S)، صاحب کسبوکار (B) و سرمایهگذار (I). ربع B بیشترین پتانسیل برای ایجاد ثروت و اهرم را ارائه میدهد.

توسعه مهارتهای ربع B. ساختن یک کسبوکار موفق در ربع B نیازمند رهبری، تفکر سیستمی و توانایی استفاده از زمان و مهارتهای دیگران است. بر ایجاد سیستمها و فرآیندهای مقیاسپذیر تمرکز کنید که بدون دخالت مداوم شما عمل کنند.

ویژگیهای کسبوکارهای موفق در ربع B:

- سیستمها و فرآیندهای مقیاسپذیر

- تیم و رهبری قوی

- توانایی عمل بدون دخالت روزانه صاحب

- تمرکز بر حل مشکلات برای افراد زیادی

- پتانسیل رشد سریع و بازدهی بالا بر سرمایهگذاری

9. پذیرش ریسک و یادگیری از شکست برای موفقیت

"بازندگان کسانی هستند که فکر میکنند باختن بد است."

بازنگری ریسک و شکست. سرمایهگذاران و کارآفرینان موفق ریسک را به عنوان ضروری برای رشد میبینند و شکستها را به عنوان فرصتهای یادگیری میپذیرند. ذهنیتی را توسعه دهید که به شما اجازه میدهد ریسکهای محاسبهشده بپذیرید و از شکستها بازگردید.

یادگیری از اشتباهات. به جای اجتناب از شکست، یاد بگیرید که سریع شکست بخورید، سریع یاد بگیرید و رویکرد خود را تنظیم کنید. هر شکست درسهای ارزشمندی ارائه میدهد که میتواند شانس موفقیت شما را در تلاشهای آینده بهبود بخشد.

استراتژیهایی برای مدیریت ریسک و یادگیری از شکست:

- کوچک شروع کنید و به تدریج ریسک خود را افزایش دهید

- سرمایهگذاریها را متنوع کنید تا ریسک را پخش کنید

- شکستها را تحلیل کنید تا درسها را استخراج کنید و بهبود یابید

- برنامههای احتمالی برای شکستهای احتمالی توسعه دهید

- خود را با مربیان و مشاورانی که میتوانند راهنمایی ارائه دهند احاطه کنید

10. توسعه مهارتهای رهبری برای برتری در کسبوکار و سرمایهگذاری

"رهبران به چالشها پاسخ میدهند، در حالی که دیگران به دنبال امنیت شغلی هستند."

پرورش تواناییهای رهبری. موفقیت در کسبوکار و سرمایهگذاری اغلب نیازمند رهبری تیمها، تصمیمگیریهای دشوار و الهامبخشی به دیگران است. بر توسعه مهارتهای رهبری خود در کنار دانش مالی خود تمرکز کنید.

پذیرش چالشها. مهارتهای رهبری از طریق تجربه توسعه مییابند. داوطلب پروژههای دشوار شوید، یک کسبوکار جانبی راهاندازی کنید یا مسئولیتهایی را بپذیرید که شما را از منطقه راحتی خود خارج میکند.

مهارتهای کلیدی رهبری برای توسعه:

- دیدگاه و تفکر استراتژیک

- مهارتهای ارتباطی و بینفردی

- تصمیمگیری و حل مسئله

- ساختن تیم و تفویض اختیار

- هوش هیجانی و همدلی

- انعطافپذیری و مقاومت

11. استفاده از گزینهها و تحلیل تکنیکال برای سرمایهگذاری هوشمندتر در سهام

"سرمایهگذاری نباید پرخطر باشد."

یادگیری تکنیکهای پیشرفته سرمایهگذاری. گزینهها و تحلیل تکنیکال میتوانند به شما کمک کنند ریسک را مدیریت کنید و احتمالاً بازدهی را در سرمایهگذاری سهام افزایش دهید. خود را در این ابزارها و استراتژیها آموزش دهید تا به یک سرمایهگذار پیچیدهتر تبدیل شوید.

حفاظت از سرمایهگذاریهای خود. از گزینهها به عنوان نوعی "بیمه" برای پرتفوی سهام خود استفاده کنید. تکنیکهایی مانند تماسهای پوششدار و خریدهای حفاظتی میتوانند به مدیریت ریسک نزولی کمک کنند و در عین حال احتمالاً بازدهی را افزایش دهند.

مفاهیم کلیدی در گزینهها و تحلیل تکنیکال:

- گزینههای خرید و فروش

- تماسهای پوششدار و خریدهای حفاظتی

- سطوح حمایت و مقاومت

- تحلیل روند و میانگینهای متحرک

- الگوهای نمودار و شاخصها

- مدیریت ریسک و اندازهگیری موقعیت

12. پرورش سخاوت و ایجاد ارزش برای دستیابی به ثروت واقعی

"دلیل اینکه بیشتر مردم ثروتمند نیستند این است که به اندازه کافی سخاوتمند نیستند."

تمرکز بر ایجاد ارزش. ثروت واقعی از خدمت به دیگران و حل مشکلات در مقیاس بزرگ به دست میآید. به جای پرسیدن "چگونه میتوانم پول بیشتری به دست آورم؟"، بپرسید "چگونه میتوانم به افراد بیشتری خدمت کنم؟"

تمرین سخاوت. ذهنیتی از فراوانی و بخشش را پرورش دهید. این نه تنها به رضایت شخصی منجر میشود، بلکه میتواند فرصتهایی برای رشد کسبوکار و ایجاد ثروت ایجاد کند.

راههایی برای تمرین سخاوت در کسبوکار و سرمایهگذاری:

- ایجاد محصولات یا خدماتی که مشکلات واقعی را برای افراد زیادی حل میکنند

- مربیگری دیگران و به اشتراک گذاشتن دانش خود

- سرمایهگذاری مجدد سودها برای رشد کسبوکار و ایجاد ارزش بیشتر

- حمایت از اهداف و خیریههایی که با ارزشهای شما همسو هستند

- ایجاد شراکتها و همکاریهای برد-برد

- رفتار با کارمندان، مشتریان و شرکا با احترام و انصاف

خلاصه نقدها

کتاب پدر پولدار، بازنشستگی زودهنگام، بازنشستگی ثروتمند نقدهای متفاوتی دریافت کرده است. برخی از آن به خاطر بینشهایش در مورد استفاده از ذهنیت، برنامهریزی و اقدام برای ساخت ثروت، به ویژه از طریق سرمایهگذاری در املاک و مستغلات، تمجید میکنند. طرفداران آن را الهامبخش و تغییر دهندهی پارادایم میدانند. منتقدان معتقدند که کتاب تکراری، مبهم و بالقوه خطرناک است و مشاوره عملی کمی ارائه میدهد. بسیاری به تمرکز آن بر تغییرات ذهنی به جای استراتژیهای خاص اشاره میکنند. برخی از خوانندگان از تأکید کیوساکی بر آموزش مالی و سخاوت قدردانی میکنند، در حالی که دیگران کتاب را به عنوان یک کلاهبرداری یا پر از وعدههای توخالی میبینند.

دیگران نیز خواندهاند

سؤالات متداول

What's Rich Dad's Retire Young, Retire Rich about?

- Financial Independence Focus: The book emphasizes achieving financial freedom through education and strategic planning. It shares Robert T. Kiyosaki's journey to retiring young and rich.

- Leverage as a Key Concept: Kiyosaki extensively discusses leverage, contrasting good debt with bad debt, and how understanding this can lead to wealth.

- Mindset Shift: Encourages a change from a scarcity mentality to one of abundance, highlighting that thoughts and words shape financial reality.

Why should I read Rich Dad's Retire Young, Retire Rich?

- Practical Financial Strategies: Offers actionable advice on building wealth through real estate and business investments, with relatable personal experiences.

- Understanding Income Types: Educates on ordinary, portfolio, and passive income, crucial for those aiming to retire young and rich.

- Inspiration for Change: Motivates readers to take control of their financial futures and challenge existing beliefs about money.

What are the key takeaways of Rich Dad's Retire Young, Retire Rich?

- Leverage Your Mind: The mind is the most powerful form of leverage, capable of being an asset or liability.

- Create a Fast Plan: Advocates for a fast financial plan that accelerates wealth accumulation with less work.

- Focus on Passive Income: Emphasizes generating passive income as a path to financial freedom, with profits made at the time of purchase, not sale.

What are the best quotes from Rich Dad's Retire Young, Retire Rich and what do they mean?

- “Money does not make you rich.”: Wealth is about financial education and mindset, not just having money.

- “Your future is created by what you do today, not tomorrow.”: Stresses the importance of immediate action towards financial goals.

- “The most life-destroying word of all is the word tomorrow.”: Warns against procrastination and the missed opportunities it causes.

What is the concept of leverage in Rich Dad's Retire Young, Retire Rich?

- Definition of Leverage: Ability to do more with less, applicable in financial leverage through debt and leveraging one's mind and actions.

- Good Debt vs. Bad Debt: Good debt builds wealth, while bad debt leads to financial struggles.

- Using Other People’s Money: Emphasizes investing with OPM to acquire significant assets without using personal capital.

How can I create a fast financial plan according to Rich Dad's Retire Young, Retire Rich?

- Start with Your Exit Strategy: Define your exit strategy before investing, as a professional investor would.

- Focus on Passive and Portfolio Income: Prioritize generating these over ordinary income for financial freedom.

- Continuous Learning and Adaptation: Ongoing education and adapting to new opportunities are crucial for wealth building.

What are the different types of income discussed in Rich Dad's Retire Young, Retire Rich?

- Ordinary Income: Earned through labor, heavily taxed, referred to as “50-percent money.”

- Portfolio Income: Comes from investments like stocks and bonds, taxed at a lower rate, “20-percent money.”

- Passive Income: Generated from investments like real estate, with tax advantages, “0-percent money.”

How does Rich Dad's Retire Young, Retire Rich address the mindset needed for financial success?

- Changing Your Reality: Encourages expanding reality and challenging limiting beliefs about money.

- Overcoming Fear of Failure: Embraces failure as part of learning, with resilience key to success.

- Words as Tools: Highlights the power of language in shaping financial mindset, advocating for positive language.

What is the CASHFLOW Quadrant and why is it important?

- Four Types of Income: Categorizes individuals as Employee, Self-Employed, Business Owner, and Investor.

- Path to Wealth: Moving from Employee and Self-Employed to Business Owner and Investor is essential for wealth.

- Mindset Shift: Encourages shifting from earning a paycheck to building assets for financial freedom.

How does Kiyosaki define assets and liabilities?

- Assets Generate Income: Anything that puts money in your pocket, like rental properties or investments.

- Liabilities Take Money Out: Anything that takes money out, such as a mortgage or car loan.

- Focus on Asset Building: Encourages building assets over accumulating liabilities for long-term success.

What is the 100:10:3:1 method in real estate investing?

- Property Analysis Strategy: Analyze 100 properties to find one good investment, emphasizing thorough research.

- Making Offers: Make offers on 10 properties to increase chances of securing a favorable deal.

- Learning Through Experience: Looking at numerous properties builds knowledge and experience for good investments.

How does Kiyosaki suggest using debt to build wealth?

- Good Debt vs. Bad Debt: Good debt is used for acquiring assets, while bad debt is for liabilities.

- Leverage for Investments: Use debt as leverage to invest in income-generating assets like real estate.

- Mindset Shift on Debt: Change perception of debt from negative to a tool for wealth building, opening new opportunities.

پدر پولدار مجموعه

درباره نویسنده

کتابهای دیگر از رابرت تی. کیوساکی

دانلود PDF

دانلود EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.