Points clés

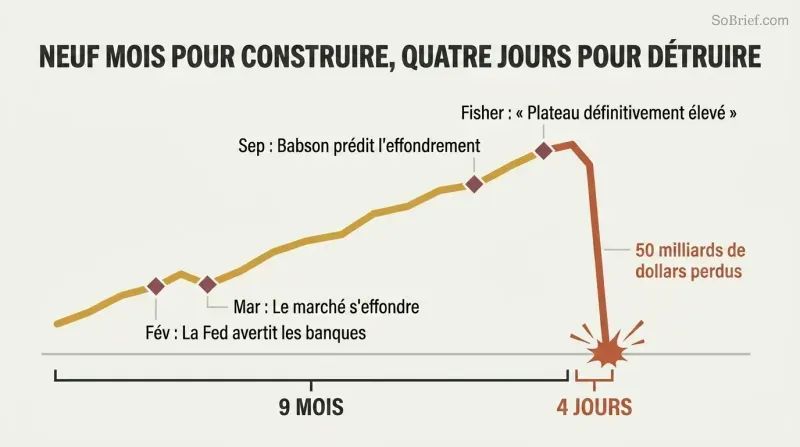

Le krach de 1929 mit neuf mois à se construire et quatre jours à exploser

Le krach ne fut pas un coup de tonnerre dans un ciel serein. Tout au long de l'année 1929, la Réserve fédérale tenta en vain de refroidir la spéculation. En février, elle émit des mises en garde. En mars, le marché connut sa chute la plus brutale depuis des années — sauvé uniquement par la défiance d'un seul banquier. L'économiste Roger Babson prédit un effondrement de 60 à 80 points ; le professeur de Yale Irving Fisher déclara que les actions avaient atteint « un plateau élevé permanent ». Les deux hommes étaient des célébrités. L'un des deux avait raison.

En octobre, la mécanique se brisa. Le Jeudi noir, le téléscripteur boursier accusait quatre heures de retard — les courtiers pariaient sur des cours de midi alors qu'on était à l'heure du dîner. En quatre séances, le Dow perdit près de la moitié de sa valeur, effaçant 50 milliards de dollars — soit environ la moitié du produit national brut des États-Unis. Le krach ne fut pas un instant unique. Ce fut une lente ébullition qui finit par déborder.

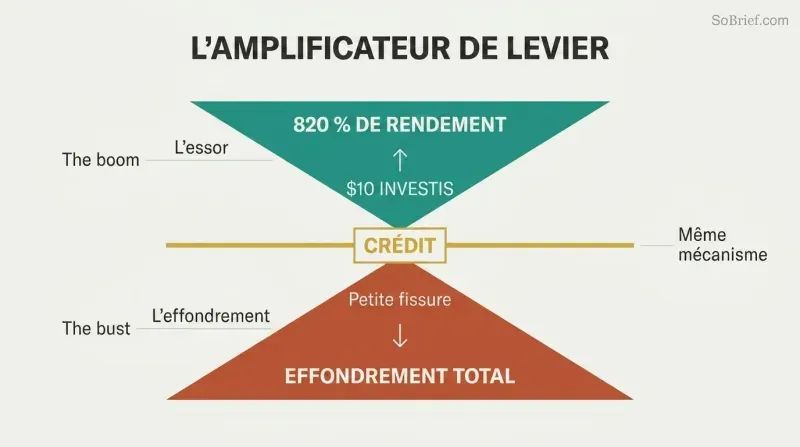

Le crédit est le remède miracle derrière chaque boom et chaque effondrement

Les années 1920 inventèrent l'économie moderne de la dette. En 1919, General Motors fut le pionnier de la vente de voitures à crédit — une attaque frontale contre le tabou américain de l'endettement personnel. Sears suivit avec des plans de paiement pour l'électroménager. Wall Street alla plus loin : acheter des actions « sur marge », en ne déposant que 10 % du prix d'achat et en empruntant le reste. À la fin des années 1920, les prêts sur marge avaient gonflé de 1 milliard à près de 6 milliards de dollars.

Le calcul était enivrant. Si une action à 100 dollars doublait, un acheteur ayant mis 10 dollars gagnait 82 dollars après intérêts — un rendement de 820 %. Cela ne fonctionnait que si tout le monde gardait foi dans la hausse continue du marché. Quand la confiance se fissura, l'effet de levier qui amplifiait les gains devint une machine à amplifier les pertes, déclenchant des appels de marge en cascade qui dévorèrent des portefeuilles en quelques heures.

Quand professeurs et cireurs de chaussures spéculent tous en Bourse, le sommet est atteint

À l'été 1929, la spéculation était devenue un passe-temps national. Le directeur de la Bourse, William Crawford, s'émerveillait que « le monde entier, pour une raison quelconque, voulait être ici ». Les touristes faisaient la queue pour obtenir des places dans les salles de courtage et regarder les tableaux de cotation. Un cireur de chaussures nommé Pat Bologna avait placé 5 000 dollars — les économies de toute une vie — en actions de la National City Bank, sur les conseils de son président. Groucho Marx acheta pour 27 000 dollars d'actions Goldman Sachs sur les conseils d'un acteur et des actions Union Carbide sur un tuyau du liftier du Ritz.

L'astrologue Evangeline Adams dispensait des recommandations boursières fondées sur les signes du zodiaque à 100 000 abonnés de sa lettre d'information. Quand pratiquement tout le monde, des professeurs de Yale aux artistes de music-hall, est investi jusqu'au cou, il ne reste plus personne pour acheter — seulement des vendeurs en puissance.

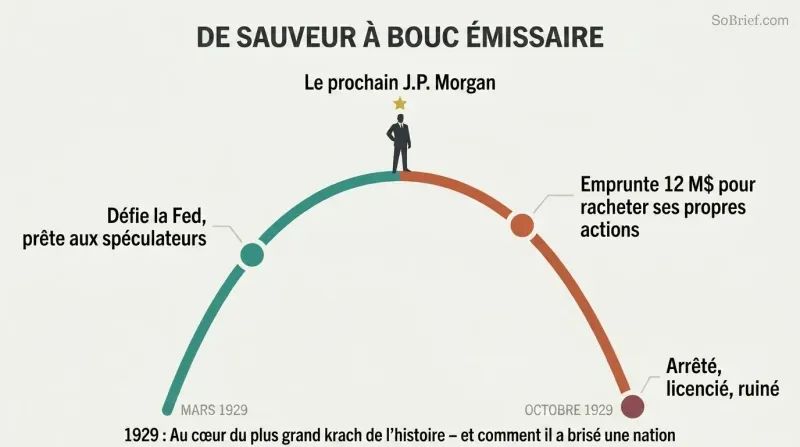

L'homme qui sauve le marché aujourd'hui devient son bouc émissaire demain

La trajectoire de Charles Mitchell constitue la colonne vertébrale du livre. En tant que président de la National City Bank — ancêtre de Citigroup, responsable d'un quart de l'ensemble des prêts aux entreprises —, « Sunshine Charlie » stoppa à lui seul une panique boursière en mars 1929 en annonçant que sa banque prêterait aux spéculateurs, défiant ouvertement la Réserve fédérale. Wall Street le célébra comme un sauveur comparable à J.P. Morgan.

Mais le sénateur Carter Glass de Virginie, cocréateur de la Réserve fédérale, forgea un autre terme : le « mitchellisme » — le crédit irresponsable qui alimentait la spéculation. Le 29 octobre, Mitchell empruntait 12 millions de dollars — plusieurs fois sa fortune personnelle — pour acheter lui-même les actions de sa propre banque et empêcher son effondrement. En quatre ans, il fut arrêté, publiquement humilié lors d'auditions au Sénat, et licencié. Il perdit pratiquement tout.

En 1929, la manipulation boursière par les initiés n'était pas illégale — c'était la norme

Les pools boursiers opéraient au grand jour. Un groupe de riches initiés accumulait discrètement des actions, puis s'échangeait des titres entre eux — « peignant le ruban » — pour créer l'illusion d'un élan haussier. Quand les petits investisseurs se ruaient, le pool liquidait ses positions. Michael Meehan, le spécialiste officiel de RCA sur le parquet de la Bourse, dirigea un pool qui rapporta 4,9 millions de dollars en à peine plus d'une semaine. Parmi les participants figuraient le magnat de l'automobile Walter Chrysler (500 000 dollars) et l'ancien fondateur de GM, William Durant (400 000 dollars).

La maison Morgan offrait des actions à prix réduit de sa société holding Alleghany Corporation à des amis, dont l'ancien président Coolidge, Charles Lindbergh et Bernard Baruch — un profit immédiat sur le papier. Tout cela se faisait « conformément aux… règles et réglementations de la Bourse de New York ».

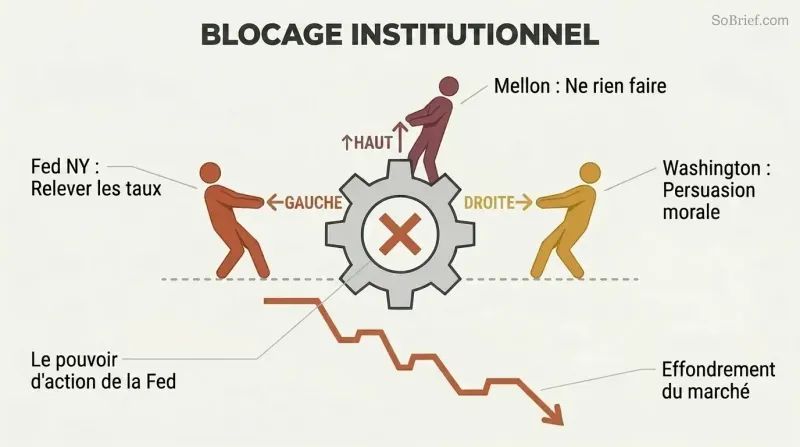

Une Réserve fédérale âgée de quinze ans était trop divisée pour prévenir le désastre

La Fed était scindée en deux camps. La Fed de New York, la plus proche de Wall Street, voulait relever les taux d'intérêt pour refroidir la spéculation. Le conseil de Washington préférait la « persuasion morale » — demander poliment aux investisseurs de cesser de spéculer. Aucune des deux approches ne fonctionna, car aucune ne fut appliquée avec conviction. Le conseil rejeta la proposition de hausse des taux de New York en février 1929, puis émit des avertissements sans effet que le marché ignora en quelques jours.

Pendant ce temps, le secrétaire au Trésor Andrew Mellon — qui avait démissionné d'au moins 51 conseils d'administration pour accepter le poste — estimait que le gouvernement devait rester totalement à l'écart. Quand le krach survint, son conseil au président Hoover fut glaçant : « Liquidez la main-d'œuvre, liquidez les actions, liquidez les agriculteurs, liquidez l'immobilier. » La machinerie institutionnelle conçue pour prévenir la catastrophe était paralysée par un blocage idéologique.

Hoover savait concevoir des solutions mais ne savait pas insuffler l'espoir à une nation

Herbert Hoover était sans doute la personne la plus qualifiée ayant jamais occupé la présidence — millionnaire autodidacte dans le secteur minier, héros humanitaire ayant nourri les Européens affamés après la Première Guerre mondiale, organisateur brillant. Mais c'était un communicant catastrophique qui refusait de courtiser les journalistes ou de susciter l'émotion populaire. Il tenait des conférences de presse avec des citations préapprouvées et publiait des déclarations grises et techniques dénuées d'empathie.

Ses adversaires exploitèrent le vide. Le démocrate John Raskob engagea secrètement le journaliste Charley Michelson pour placer des articles nuisibles sur Hoover dans les journaux de tout le pays. Le terme « Hooverville » pour désigner les campements de sans-abri s'imposa parce que Hoover ne proposait aucun récit alternatif. L'ironie profonde : Hoover avait en réalité anticipé le krach, averti Wall Street en privé, et réagi plus vite qu'aucun président avant lui face aux turbulences économiques. Rien de tout cela ne compta, car il était incapable de le faire ressentir aux gens.

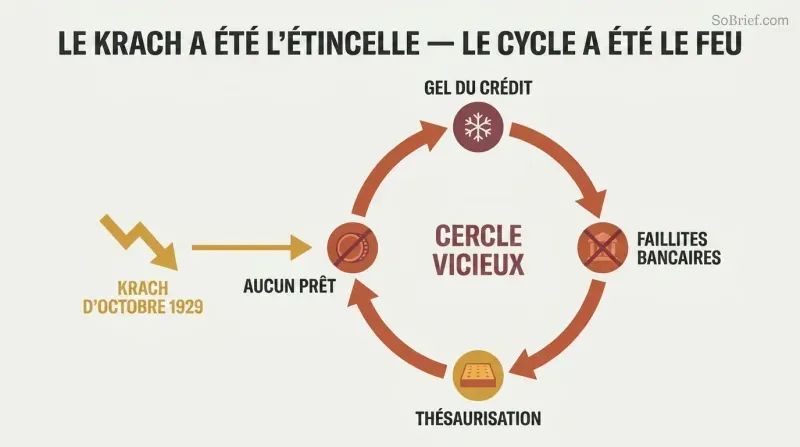

Ce n'est pas le krach qui causa la Dépression — c'est le gel du crédit

Après octobre 1929, le crédit disparut. Le krach anéantit les garanties adossées aux prêts. Quand plus rien ne semble fiable pour garantir un emprunt, seuls les imprudents prêtent. Les Américains retirèrent leur argent des comptes d'épargne et le cachèrent dans leurs matelas — cela s'est réellement produit. L'économiste John Maynard Keynes identifia plus tard ce phénomène comme le « paradoxe de l'épargne » : quand tout le monde épargne simultanément, l'économie se contracte parce que personne ne dépense.

L'ampleur de la destruction fut stupéfiante. En 1933, près de 11 000 banques avaient définitivement fait faillite. Le chômage atteignit 23,6 %, avec treize millions d'Américains sans emploi. Le Dow chuta de 80 % par rapport à son sommet de 1929. Le tarif Smoot-Hawley, qui porta les droits de douane à près de 60 %, fit s'effondrer le commerce mondial de 60 % en un an. Chaque problème alimentait le suivant dans un cercle vicieux qui dura une décennie.

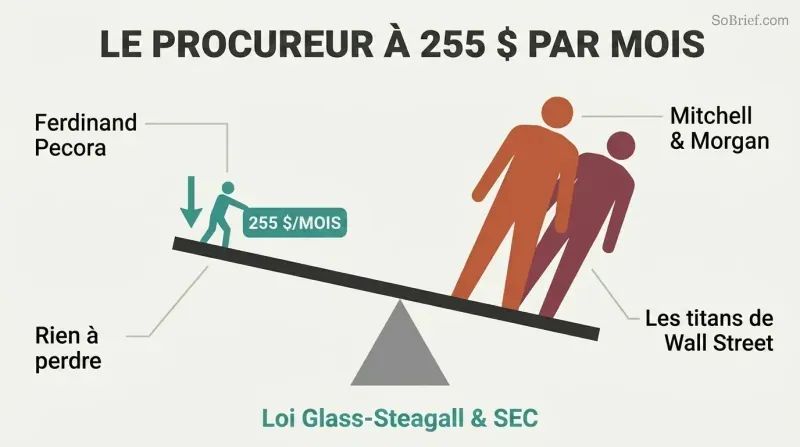

Un procureur payé 255 dollars par mois fit tomber les titans de Wall Street

Ferdinand Pecora était une arme improbable. Fils d'un immigrant sicilien, incapable de financer ses études universitaires du premier coup, Pecora fut engagé en dernier recours par une commission sénatoriale à six semaines de la fin de sa session. Son salaire : 255 dollars par mois. Il se concentra sur Charles Mitchell, lui arrachant l'aveu que la National City avait vendu des actions à ses employés aux cours de la débâcle tandis que les dirigeants bénéficiaient de prêts remboursables, et que Mitchell avait vendu des titres à sa femme pour échapper à l'impôt.

Quand Pecora se tourna vers J.P. Morgan, il révéla qu'aucun des associés n'avait payé d'impôt sur le revenu en 1931 ni en 1932. Jack Morgan — qui en privé traitait Pecora de « sale petit rital » — se tortilla sur sa chaise tandis que l'accord secret de la société était lu à haute voix pour la première fois. Ces auditions créèrent l'élan politique nécessaire à l'adoption du Glass-Steagall Act et à la création de la Securities and Exchange Commission.

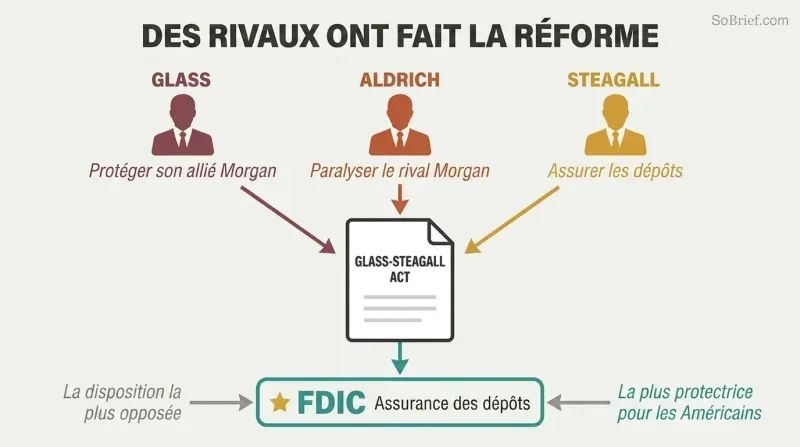

Le Glass-Steagall Act fut adopté parce que des rivaux de Wall Street instrumentalisèrent la réforme

La loi qui sépara banque commerciale et banque d'investissement ne fut pas purement idéaliste. Le sénateur Carter Glass conçut initialement son projet de loi pour exempter les firmes privées comme J.P. Morgan — dont l'associé Russell Leffingwell était son ami proche et confident. Mais Winthrop Aldrich, le nouveau dirigeant de Chase soutenu par les Rockefeller, convainquit Roosevelt d'élargir le texte à toutes les firmes — une manœuvre calculée pour affaiblir son rival Morgan.

Même l'assurance des dépôts fut un accident politique. Glass comme Roosevelt s'opposaient aux garanties gouvernementales sur les dépôts bancaires, craignant l'aléa moral. Le représentant Henry Steagall de l'Alabama insista pour l'inclure. Glass qualifia la mesure de dangereuse ; Roosevelt estima qu'elle récompensait les mauvaises banques. Mais Steagall avait les voix. La disposition qui protégea le plus les Américains ordinaires — la FDIC — fut celle contre laquelle les auteurs de la loi qui porte leur nom se battirent le plus ardemment.

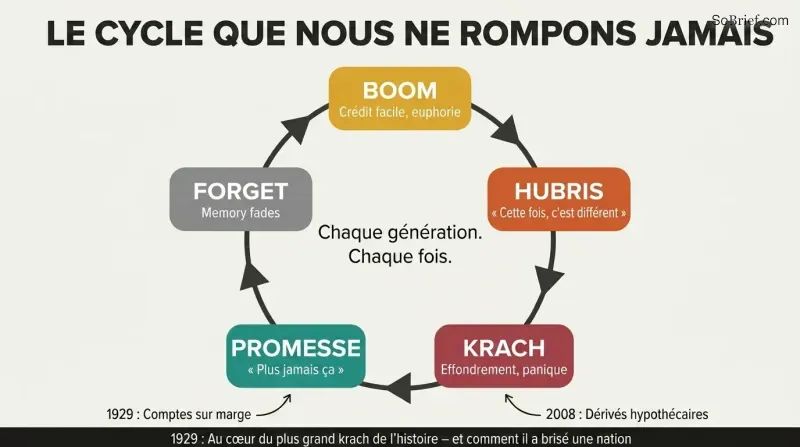

Chaque génération croit avoir tiré les leçons du dernier krach — et ne l'a pas fait

Les titans de 1929 n'étaient ni exceptionnellement corrompus ni particulièrement stupides. Thomas Lamont, l'associé de Morgan qui était peut-être le banquier le plus brillant d'Amérique, écrivit au président Hoover une lettre de 18 pages le 19 octobre 1929, l'assurant qu'« une action corrective… n'a pas à être envisagée pour le moment ». Ce même jour, le marché chuta de 8 %. Irving Fisher, l'un des plus grands économistes américains, continua d'affirmer que les actions étaient bon marché alors que les cours avaient été divisés par deux.

Les instruments spécifiques changent — des comptes sur marge des années 1920 aux produits dérivés hypothécaires de 2008 — mais la psychologie est identique. L'argument implicite de Sorkin est que la galerie de personnages de 1929 ressemble de manière troublante à notre propre époque : des PDG-célébrités traités comme des oracles, des régulateurs divisés, un crédit facile et une conviction inébranlable du public que cette fois, c'est vraiment différent. L'antidote, soutient-il, n'est pas la réglementation seule, mais l'humilité.

Analyse

Le 1929 de Sorkin représente une approche historiographique singulière : appliquer la technique narrative granulaire et immersive du journalisme financier (qu'il a lui-même inaugurée dans Too Big to Fail sur la crise de 2008) à des archives vieilles de près d'un siècle. Le résultat est moins une histoire économique qu'un portrait psychologique — une étude de la manière dont des personnes intelligentes et expérimentées se persuadent elles-mêmes de courir à la catastrophe.

La contribution analytique la plus importante du livre est de restituer la complexité morale d'une histoire habituellement racontée comme une parabole de la cupidité punie. Presque rien de ce que firent les principaux acteurs n'était illégal à l'époque. Pools boursiers, tuyaux d'initiés, attributions préférentielles d'actions, transactions entre filiales d'une même banque — tout cela relevait de la pratique courante, dans le cadre des règles de la Bourse. C'est bien plus dérangeant qu'un simple récit de corruption. Cela suggère que les règles elles-mêmes étaient écrites par les initiés pour les initiés, et que la frontière entre finance légitime et manipulation est tracée par celui qui tient la plume.

L'accès de Sorkin aux procès-verbaux jusqu'alors scellés du conseil de la Réserve fédérale apporte des preuves véritablement inédites au dossier historique, en particulier concernant l'intervention de Mitchell en mars 1929. Le récit conventionnel — selon lequel Mitchell défia imprudemment la Fed — s'avère plus nuancé : le gouverneur de la Fed de New York, George Harrison, encouragea en privé les actions de Mitchell, puis le laissa absorber seul les retombées politiques. Ce schéma de complicité privée et de désignation publique d'un bouc émissaire se répète tout au long du récit.

Le livre remet implicitement en question le récit progressiste classique du Glass-Steagall Act comme victoire de la réforme démocratique sur l'oligarchie. Glass lui-même consulta secrètement des associés de Morgan pendant la rédaction du projet de loi, et la disposition la plus protectrice pour les Américains ordinaires — l'assurance des dépôts — fut imposée contre la volonté de l'auteur du texte et du président Roosevelt. La réforme, montre Sorkin, est autant le produit de guerres de factions entre élites que de la pression populaire. Winthrop Aldrich instrumentalisa la réforme bancaire spécifiquement pour nuire à son rival J.P. Morgan — un rappel que même une réglementation bénéfique peut naître de motivations intéressées.

Résumé des avis

Les lecteurs ont aussi lu

Glossaire

Mitchellisme

Prêts bancaires irresponsables aux spéculateursTerme inventé par le sénateur Carter Glass pour décrire la pratique de Charles Mitchell consistant à accorder des crédits de la National City Bank aux spéculateurs boursiers au mépris de la politique de la Réserve fédérale. Glass l'utilisait comme raccourci pour désigner la pratique plus large de Wall Street consistant à privilégier les profits spéculatifs au détriment de la mission de la Fed de maintenir la stabilité financière.

Persuasion morale

Découragement verbal de la spéculation par la FedStratégie adoptée en 1929 par le Conseil de la Réserve fédérale consistant à publier des déclarations et des avertissements pour décourager les banques de prêter de l'argent aux spéculateurs boursiers, plutôt que de relever directement les taux d'intérêt. Cette approche était un compromis entre le conseil de Washington (opposé aux hausses de taux) et la Fed de New York (qui les préconisait). Elle s'avéra largement inefficace, les marchés ignorant rapidement ces mises en garde.

Argent au jour le jour

Prêts à court terme remboursables à tout momentPrêts à court terme, souvent au jour le jour, garantis par des actions ou des obligations, que le prêteur pouvait exiger de rembourser (« rappeler ») à tout moment. Les banques new-yorkaises accordaient ces prêts aux courtiers, aux entreprises et aux banques étrangères. Les taux de l'argent au jour le jour fluctuaient violemment en 1929, atteignant des pics de 20 % lors des paniques. Lorsque les taux montaient en flèche, les courtiers devaient exiger davantage de liquidités de leurs clients sur marge ou liquider leurs positions.

Société d'investissement

Fonds d'investissement collectif à effet de levierUn fonds coté en bourse qui levait des capitaux auprès d'investisseurs pour acheter des paniers d'actions et d'obligations, financé par des couches successives d'actions privilégiées et de dette. De nouvelles sociétés étaient parfois créées pour acheter des parts de sociétés existantes, empilant l'effet de levier sur l'effet de levier. À la fin des années 1920, elles avaient proliféré de manière considérable. Les investisseurs étaient attirés par les noms prestigieux qui les soutenaient — Morgan, Goldman Sachs — mais ces structures amplifiaient aussi bien les gains que les pertes.

Pool boursier

Groupe d'initiés manipulant les cours des actionsUn groupe d'investisseurs qui combinaient leurs ressources pour acheter secrètement des actions d'une entreprise pendant des semaines, puis effectuaient des transactions entre eux pour gonfler artificiellement le cours. Lorsque les investisseurs extérieurs remarquaient la dynamique haussière et achetaient à leur tour, le pool « coupait les vannes » et revendait ses actions avec profit. Les pools étaient légaux selon les règles boursières des années 1920 et impliquaient les plus grands noms de Wall Street, dont J.P. Morgan et la National City Bank.

Manipulation du ticker

Transactions fictives pour simuler la demandeTechnique de manipulation utilisée au sein des pools boursiers où les membres échangeaient des actions entre eux pour créer l'apparence d'une forte activité d'achat et de cours en hausse sur le ruban du ticker. Ce volume artificiel attirait des investisseurs extérieurs qui croyaient qu'une demande réelle faisait monter le titre. Le terme provient du ruban de papier du ticker qui imprimait les cours des actions dans les bureaux de courtage à travers tout le pays.

Chute Babson

Baisse du marché suite à une prédiction de krachLa chute d'environ 3 % du marché le 5 septembre 1929, déclenchée par l'avertissement public de l'économiste Roger Babson selon lequel « tôt ou tard un krach surviendra qui emportera les principales valeurs et provoquera une baisse de 60 à 80 points du baromètre Dow Jones ». Babson lançait des avertissements similaires depuis deux ans, mais cette fois ses paroles atteignirent le ticker de Dow Jones et se propagèrent rapidement à travers Wall Street.

Big Six

Six banquiers unissant leurs ressources face au krachLe groupe de six grands dirigeants bancaires — Thomas Lamont (J.P. Morgan), Charles Mitchell (National City), Albert Wiggin (Chase), William Potter (Guaranty Trust), Seward Prosser (Bankers Trust) et George Baker Jr. (First National) — qui se réunirent le Jeudi noir, le 24 octobre 1929, dans les bureaux de J.P. Morgan et engagèrent 240 millions de dollars pour tenter de stabiliser le marché en achetant des actions qui n'avaient plus d'acheteurs.

Vente fictive

Vente simulée pour obtenir une déduction fiscaleVente de titres à une partie liée — comme un conjoint — afin de créer une perte déductible fiscalement sur le papier, avec l'intention implicite ou explicite de racheter les actions ultérieurement. Charles Mitchell vendit 18 300 actions de la National City Bank à son épouse Elizabeth en décembre 1929 pour compenser ses revenus et éviter de payer des impôts. Il fut ensuite arrêté pour évasion fiscale en lien avec cette transaction, mais acquitté lors du procès pénal.

Auditions Pecora

Enquête sénatoriale démasquant Wall StreetL'enquête menée de 1932 à 1934 par la Commission sénatoriale des banques et de la monnaie, dirigée par le conseiller juridique en chef Ferdinand Pecora, ancien procureur new-yorkais embauché pour 255 dollars par mois. Les auditions révélèrent les opérations d'initiés à la National City Bank et chez J.P. Morgan, notamment l'évasion fiscale des associés, les offres d'actions préférentielles aux initiés et la manipulation du pool boursier de RCA. Ces révélations créèrent un élan dans l'opinion publique en faveur de la loi Glass-Steagall et de la création de la Securities and Exchange Commission.

Télécharger le PDF

Télécharger l'EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.