Punti chiave

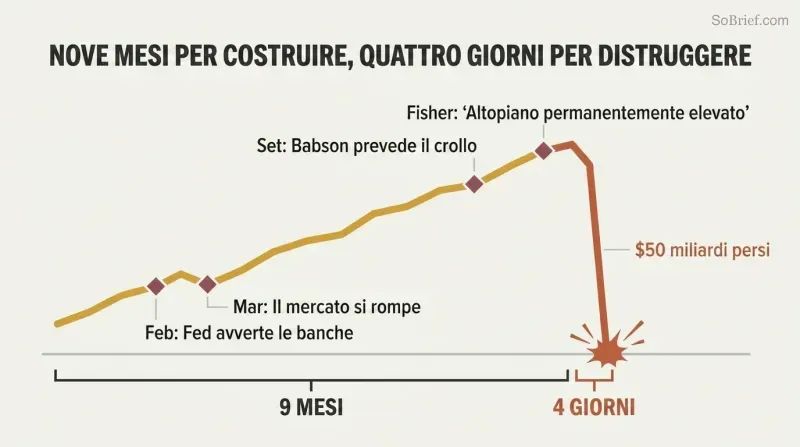

Il crollo del 1929 impiegò nove mesi a maturare e quattro giorni a esplodere

Il crollo non fu un fulmine a ciel sereno. Per tutto il 1929, la Federal Reserve tentò senza successo di raffreddare la speculazione. A febbraio lanciò degli avvertimenti. A marzo, il mercato subì la flessione più brusca degli ultimi anni — salvato solo dalla sfida solitaria di un banchiere. L'economista Roger Babson mise in guardia da un crollo di 60-80 punti; il professore di Yale Irving Fisher dichiarò che le azioni avevano raggiunto «un altopiano permanentemente elevato». Entrambi erano nomi noti al grande pubblico. Uno dei due aveva ragione.

A ottobre, il meccanismo si ruppe. Il Giovedì Nero, il nastro telescrivente accumulò quattro ore di ritardo — i trader scommettevano su prezzi dell'ora di pranzo quando ormai era ora di cena. In quattro sedute di borsa, il Dow perse quasi la metà del suo valore, cancellando 50 miliardi di dollari — circa la metà dell'intero prodotto nazionale lordo degli Stati Uniti. Il crollo non fu un singolo istante. Fu una lenta ebollizione che alla fine traboccò.

Il credito è il farmaco miracoloso dietro ogni boom e ogni crollo

Gli anni Venti inventarono la moderna economia del debito. Nel 1919, la General Motors fu pioniera nella vendita di automobili a rate — un attacco frontale al tabù americano contro l'indebitamento personale. Sears seguì con piani di pagamento rateale per gli elettrodomestici. Wall Street andò oltre: comprare azioni «a margine», versando appena il 10% del prezzo d'acquisto e prendendo in prestito il resto. Verso la fine degli anni Venti, i prestiti su margine erano lievitati da 1 miliardo a quasi 6 miliardi di dollari.

La matematica era inebriante. Se un'azione da 100 dollari raddoppiava, un acquirente che ne aveva versati 10 guadagnava 82 dollari al netto degli interessi — un rendimento dell'820%. Questo funzionava solo se tutti continuavano a credere che il mercato avrebbe continuato a salire. Quando la fiducia si incrinò, la leva che aveva amplificato i guadagni divenne una macchina per amplificare le perdite, innescando richieste di margine a catena che divorarono i portafogli in poche ore.

Quando professori e lustrascarpe comprano azioni, il mercato ha toccato il massimo

Nell'estate del 1929, la speculazione era diventata un passatempo nazionale. Il sovrintendente della Borsa William Crawford si meravigliava che «il mondo intero, per qualche ragione, voleva essere qui». I turisti facevano la fila per un posto nelle sale clienti delle società di intermediazione, per osservare i tabelloni delle quotazioni. Un lustrascarpe di nome Pat Bologna aveva investito 5.000 dollari — i risparmi di una vita — in azioni della National City Bank, su consiglio del suo presidente. Groucho Marx comprò 27.000 dollari in azioni della Goldman Sachs su suggerimento di un collega attore, e azioni della Union Carbide su dritta di un ascensorista del Ritz.

L'astrologa Evangeline Adams dispensava consigli azionari basati sui segni zodiacali a 100.000 abbonati alla sua newsletter. Quando praticamente tutti, dai professori di Yale agli artisti di vaudeville, sono investiti fino al collo, non resta più nessuno a comprare — solo venditori in attesa di essere creati.

L'uomo che salva il mercato oggi diventa il suo capro espiatorio domani

La parabola di Charles Mitchell è la spina dorsale del libro. In qualità di presidente della National City Bank — predecessore di Citigroup, responsabile di un quarto di tutti i prestiti alle imprese — «Sunshine Charlie» fermò da solo un panico di mercato nel marzo 1929, annunciando che la sua banca avrebbe concesso prestiti agli speculatori, sfidando apertamente la Federal Reserve. Wall Street lo celebrò come un salvatore alla pari di J.P. Morgan.

Ma il senatore Carter Glass della Virginia, co-creatore della Federal Reserve, coniò un termine diverso: «mitchellismo» — prestiti sconsiderati che alimentavano il gioco d'azzardo. Il 29 ottobre, Mitchell stava prendendo in prestito 12 milioni di dollari — diverse volte il suo patrimonio netto — per acquistare personalmente le azioni della propria banca e impedirne il collasso. Nel giro di quattro anni fu arrestato, pubblicamente umiliato nelle audizioni del Senato e licenziato. Perse praticamente tutto.

Nel 1929, la manipolazione azionaria da parte degli insider non era illegale — era la norma

I pool azionari operavano alla luce del sole. Un gruppo di ricchi insider accumulava silenziosamente azioni, poi le scambiava tra di loro — «dipingendo il nastro» — per creare l'illusione di un trend rialzista. Quando gli investitori al dettaglio si buttavano, il pool scaricava le proprie azioni. Michael Meehan, lo specialista ufficiale della RCA sul floor della Borsa, gestì un pool che fruttò 4,9 milioni di dollari in poco più di una settimana. Tra i partecipanti figuravano il magnate dell'auto Walter Chrysler (500.000 dollari) e l'ex fondatore della GM William Durant (400.000 dollari).

La House of Morgan offrì azioni scontate della sua holding Alleghany Corporation ad amici tra cui l'ex presidente Coolidge, Charles Lindbergh e Bernard Baruch — un profitto immediato sulla carta. Tutto ciò veniva condotto «in conformità con… le regole e i regolamenti della Borsa di New York».

Una Federal Reserve quindicenne era troppo divisa per prevenire il disastro

La Fed era spaccata in due fazioni. La Fed di New York, la più vicina a Wall Street, voleva alzare i tassi d'interesse per raffreddare la speculazione. Il consiglio di Washington preferiva la «moral suasion» — chiedere cortesemente agli investitori di smettere di speculare. Nessuno dei due approcci funzionò perché nessuno fu applicato con convinzione. Il consiglio respinse la proposta di rialzo dei tassi di New York nel febbraio 1929, per poi emettere avvertimenti privi di mordente che il mercato ignorò nel giro di pochi giorni.

Nel frattempo, il Segretario al Tesoro Andrew Mellon — che si era dimesso da almeno 51 consigli di amministrazione per assumere l'incarico — riteneva che il governo dovesse restarne completamente fuori. Quando arrivò il crollo, il suo consiglio al presidente Hoover fu agghiacciante: «Liquidate la manodopera, liquidate le azioni, liquidate gli agricoltori, liquidate il settore immobiliare». L'apparato istituzionale costruito per prevenire la catastrofe era paralizzato da uno stallo ideologico.

Hoover sapeva progettare soluzioni ma non riusciva a vendere speranza a una nazione

Herbert Hoover era probabilmente la persona più qualificata che abbia mai ricoperto la presidenza — milionario minerario fatto da sé, eroe umanitario che aveva sfamato gli europei affamati dopo la Prima guerra mondiale, organizzatore brillante. Ma era un comunicatore disastroso che si rifiutava di corteggiare i giornalisti o di mobilitare le emozioni del pubblico. Teneva conferenze stampa con citazioni pre-approvate e rilasciava dichiarazioni grigie e tecniche, prive di empatia.

I suoi avversari sfruttarono il vuoto. Il democratico John Raskob assunse segretamente il giornalista Charley Michelson per piazzare articoli dannosi su Hoover nei giornali di tutto il paese. Il termine «Hooverville» per gli accampamenti di senzatetto attecchì perché Hoover non offrì alcuna narrazione alternativa. L'ironia più profonda: Hoover in realtà aveva previsto il crollo, aveva messo in guardia Wall Street in privato e si era mosso più rapidamente di qualsiasi presidente precedente per affrontare la crisi economica. Niente di tutto ciò contò, perché non riusciva a farlo sentire alla gente.

Il crollo non causò la Depressione — fu il congelamento del credito a farlo

Dopo l'ottobre 1929, il credito svanì. Il crollo spazzò via le garanzie a copertura dei prestiti. Quando nulla sembra più affidabile come collaterale, solo gli sciocchi prestano. Gli americani ritirarono i contanti dai conti di risparmio e li nascosero nei materassi — accadde davvero. L'economista John Maynard Keynes identificò in seguito questo fenomeno come il «paradosso della parsimonia»: quando tutti risparmiano contemporaneamente, l'economia si contrae perché nessuno spende.

La portata della distruzione fu spaventosa. Entro il 1933, quasi 11.000 banche erano fallite definitivamente. La disoccupazione raggiunse il 23,6%, con tredici milioni di americani senza lavoro. Il Dow crollò dell'80% rispetto al picco del 1929. La tariffa Smoot-Hawley, che innalzò i dazi fino a quasi il 60%, fece collassare il commercio globale del 60% nell'arco di un anno. Ogni problema alimentava il successivo in un circolo vizioso che durò un decennio.

Un procuratore da 255 dollari al mese fece cadere i titani di Wall Street

Ferdinand Pecora era un'arma improbabile. Figlio di un immigrato siciliano, che non poté permettersi di completare gli studi universitari al primo tentativo, Pecora fu assunto come ultima risorsa da una commissione del Senato a sei settimane dalla fine della sessione. Il suo stipendio: 255 dollari al mese. Si concentrò su Charles Mitchell, strappandogli l'ammissione che la National City aveva venduto azioni ai dipendenti a prezzi da crollo mentre i dirigenti ricevevano prestiti a fondo perduto, e che Mitchell aveva venduto azioni alla moglie per evadere le tasse.

Quando Pecora si rivolse a J.P. Morgan, rivelò che nemmeno un singolo socio aveva pagato imposte sul reddito nel 1931 o nel 1932. Jack Morgan — che in privato chiamava Pecora «sporco piccolo terrone» — si contorse mentre l'accordo segreto della partnership veniva letto ad alta voce per la prima volta. Le audizioni crearono lo slancio politico per il Glass-Steagall Act e la creazione della Securities and Exchange Commission.

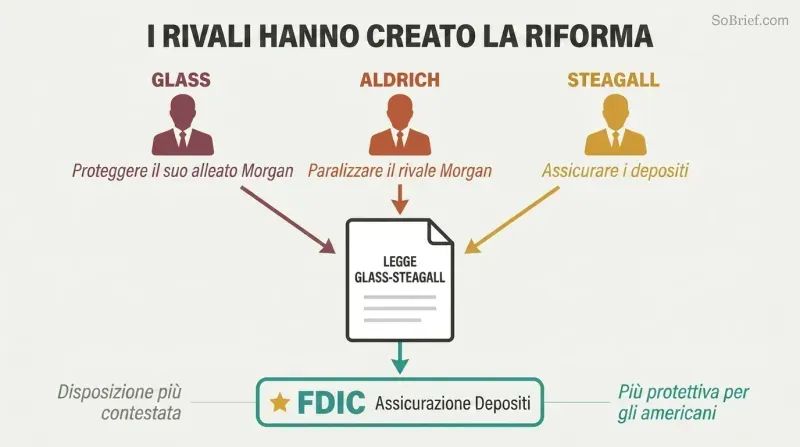

Il Glass-Steagall passò perché i rivali di Wall Street trasformarono la riforma in un'arma

La legge che separò banca commerciale e banca d'investimento non fu puramente idealistica. Il senatore Carter Glass inizialmente concepì il suo disegno di legge per esentare le società private come J.P. Morgan — il cui socio Russell Leffingwell era suo amico intimo e confidente. Ma Winthrop Aldrich, il nuovo capo della Chase sostenuto dai Rockefeller, convinse Roosevelt ad ampliare il disegno di legge per includere tutte le società — una mossa calcolata per colpire il rivale Morgan.

Persino l'assicurazione sui depositi fu un incidente della politica. Sia Glass che Roosevelt si opponevano alle garanzie governative sui depositi bancari, temendo l'azzardo morale. Il deputato Henry Steagall dell'Alabama insistette per includerla. Glass la definì pericolosa; Roosevelt disse che premiava le banche cattive. Ma Steagall aveva i voti. La disposizione che più proteggeva i cittadini comuni — la FDIC — fu quella contro cui i suoi stessi promotori combatterono con più accanimento.

Ogni generazione crede di aver imparato dal crollo precedente — e non è così

I titani del 1929 non erano insolitamente corrotti o stupidi. Thomas Lamont, il socio di Morgan che era forse il banchiere più intelligente d'America, scrisse al presidente Hoover una lettera di 18 pagine il 19 ottobre 1929, assicurandogli che «un'azione correttiva… non deve al momento essere presa in considerazione». Quello stesso giorno il mercato crollò dell'8%. Irving Fisher, uno dei più grandi economisti americani, continuò a insistere che le azioni erano a buon mercato mentre i prezzi si dimezzavano.

Gli strumenti specifici cambiano — dai conti a margine degli anni Venti ai derivati ipotecari del 2008 — ma la psicologia è identica. L'argomento implicito di Sorkin è che il cast di personaggi del 1929 assomiglia in modo inquietante alla nostra epoca: amministratori delegati celebri trattati come oracoli, regolatori divisi, credito facile e un'incrollabile convinzione pubblica che questa volta è davvero diverso. L'antidoto, sostiene, non è solo la regolamentazione ma l'umiltà.

Analisi

1929 di Sorkin rappresenta un approccio storiografico distintivo: applicare la tecnica narrativa granulare e immersiva del giornalismo finanziario (sperimentata nel suo Too Big to Fail sulla crisi del 2008) a materiale d'archivio vecchio di quasi un secolo. Il risultato è meno una storia economica che un ritratto psicologico — uno studio su come persone intelligenti ed esperte si convincano da sole a marciare verso la catastrofe.

Il contributo analitico più importante del libro è restituire complessità morale a una storia solitamente raccontata come una parabola dell'avidità punita. Quasi nulla di ciò che fecero i protagonisti era illegale all'epoca. Pool azionari, soffiate da insider, allocazioni preferenziali di azioni, operazioni in conflitto d'interesse tra filiali bancarie — tutto era prassi corrente, condotta nel rispetto delle regole della Borsa. Questo è molto più inquietante di una semplice narrazione sulla corruzione. Suggerisce che le regole stesse erano scritte dagli insider per gli insider, e che il confine tra finanza legittima e manipolazione è tracciato da chi tiene la penna in mano.

L'accesso di Sorkin ai verbali precedentemente secretati del consiglio della Federal Reserve aggiunge prove genuinamente nuove al registro storico, in particolare riguardo all'intervento di Mitchell nel marzo 1929. La narrazione convenzionale — secondo cui Mitchell sfidò sconsideratamente la Fed — si rivela più sfumata: il governatore della Fed di New York George Harrison incoraggiò privatamente le azioni di Mitchell, per poi lasciargli assorbire da solo il contraccolpo politico. Questo schema di complicità privata e capro espiatorio pubblico ricorre in tutta la narrazione.

Il libro sfida implicitamente la narrazione progressista standard del Glass-Steagall come riforma democratica che trionfa sull'oligarchia. Glass stesso consultò segretamente i soci di Morgan mentre redigeva il disegno di legge, e la disposizione più protettiva per i cittadini comuni — l'assicurazione sui depositi — fu imposta contro la volontà sia dell'autore del disegno di legge sia del presidente Roosevelt. La riforma, mostra Sorkin, è tanto il prodotto di guerre tra fazioni delle élite quanto della pressione popolare. Winthrop Aldrich trasformò la riforma bancaria in un'arma specificamente per danneggiare il suo rivale J.P. Morgan — un promemoria del fatto che anche una regolamentazione benefica può nascere da motivazioni interessate.

Sintesi delle recensioni

Altri hanno letto anche

Glossario

Mitchellismo

Prestiti bancari sconsiderati agli speculatoriTermine coniato dal senatore Carter Glass per descrivere la pratica di Charles Mitchell di estendere il credito della National City Bank agli speculatori di borsa in aperta sfida alla politica della Federal Reserve. Glass lo usava come espressione sintetica per indicare la più ampia pratica di Wall Street di dare priorità ai profitti speculativi rispetto alla missione della Fed di mantenere la stabilità finanziaria.

Moral suasion

Dissuasione verbale della Fed dalla speculazioneLa strategia adottata nel 1929 dal Consiglio della Federal Reserve consistente nell'emettere dichiarazioni pubbliche e avvertimenti consultivi per scoraggiare le banche dal prestare denaro agli speculatori di borsa, anziché alzare direttamente i tassi di interesse. L'approccio fu un compromesso tra il consiglio di Washington (contrario all'aumento dei tassi) e la Fed di New York (che li favoriva). Si rivelò in gran parte inefficace, poiché i mercati ignorarono rapidamente gli avvertimenti.

Call money

Prestiti a breve termine esigibili in qualsiasi momentoPrestiti a breve termine, spesso overnight, garantiti da azioni o obbligazioni, che il creditore poteva esigere ("richiamare") in qualsiasi momento. Le banche di New York concedevano questi prestiti a intermediari, società e banche estere. I tassi del call money fluttuarono in modo selvaggio durante il 1929, raggiungendo picchi del 20% durante i momenti di panico. Quando i tassi salivano, gli intermediari dovevano richiedere più liquidità ai loro clienti a margine o liquidare le loro posizioni.

Investment trust

Fondo di investimento collettivo a levaUn fondo quotato in borsa che raccoglieva denaro dagli investitori per acquistare panieri di azioni e obbligazioni, finanziato con livelli sovrapposti di azioni privilegiate e debito. Nuovi trust venivano talvolta lanciati per acquistare quote di trust già esistenti, accumulando leva su leva. Verso la fine degli anni Venti si erano moltiplicati enormemente. Gli investitori erano attratti dai nomi prestigiosi che li sostenevano — Morgan, Goldman Sachs — ma le strutture amplificavano sia i guadagni che le perdite.

Stock pool

Gruppo di insider che manipola i prezzi delle azioniUn gruppo di investitori che univa le risorse per acquistare segretamente azioni di una società nel corso di settimane, per poi effettuare scambi tra di loro al fine di gonfiare artificialmente il prezzo. Quando gli investitori esterni notavano lo slancio al rialzo e compravano, il pool "staccava la spina" e scaricava le proprie azioni realizzando un profitto. I pool erano legali secondo le regole delle borse degli anni Venti e coinvolgevano i nomi più importanti di Wall Street, tra cui J.P. Morgan e la National City Bank.

Painting the tape

Scambi fittizi per simulare domandaUna tecnica di manipolazione utilizzata all'interno degli stock pool in cui i membri scambiavano azioni tra di loro per creare l'apparenza di un'intensa attività di acquisto e di prezzi in rialzo sul nastro del ticker. Il volume artificiale attirava investitori esterni che credevano che una domanda genuina stesse spingendo il titolo al rialzo. Il termine deriva dal nastro di carta del ticker che stampava i prezzi delle azioni negli uffici di intermediazione in tutto il paese.

Babson Break

Crollo del mercato causato da una previsione di crashIl crollo del mercato di circa il 3% avvenuto il 5 settembre 1929, innescato dall'avvertimento pubblico dell'economista Roger Babson secondo cui "prima o poi arriverà un crollo che coinvolgerà i titoli principali e causerà un calo da 60 a 80 punti nel barometro del Dow Jones". Babson lanciava avvertimenti simili da due anni, ma questa volta le sue parole raggiunsero il ticker del Dow Jones e si diffusero rapidamente per tutta Wall Street.

Big Six

Sei banchieri che unirono le risorse durante il crolloIl gruppo di sei importanti dirigenti bancari — Thomas Lamont (J.P. Morgan), Charles Mitchell (National City), Albert Wiggin (Chase), William Potter (Guaranty Trust), Seward Prosser (Bankers Trust) e George Baker Jr. (First National) — che si riunirono il Giovedì Nero, 24 ottobre 1929, negli uffici di J.P. Morgan e impegnarono 240 milioni di dollari nel tentativo di stabilizzare il mercato acquistando titoli privi di offerte.

Wash sale

Vendita fittizia per ottenere una deduzione fiscaleVendita di titoli a una parte correlata — come il coniuge — per creare una perdita deducibile fiscalmente sulla carta, con l'intenzione implicita o esplicita di riacquistare le azioni in seguito. Charles Mitchell vendette 18.300 azioni della National City Bank a sua moglie Elizabeth nel dicembre 1929 per compensare il proprio reddito ed evitare di pagare le tasse. Fu successivamente arrestato per evasione fiscale in relazione alla transazione, ma assolto nel processo penale.

Audizioni Pecora

Indagine del Senato che smascherò Wall StreetL'indagine della Commissione Bancaria e Valutaria del Senato condotta tra il 1932 e il 1934 dal consulente legale capo Ferdinand Pecora, un ex procuratore di New York assunto per 255 dollari al mese. Le audizioni portarono alla luce operazioni di insider trading presso la National City Bank e J.P. Morgan, tra cui evasione fiscale da parte dei soci, offerte azionarie preferenziali agli insider e la manipolazione dello stock pool della RCA. Le rivelazioni crearono lo slancio nell'opinione pubblica per l'approvazione del Glass-Steagall Act e la creazione della Securities and Exchange Commission.