Punti chiave

1. Il Quadrante del CASHFLOW: Comprendi la Tua Posizione Finanziaria

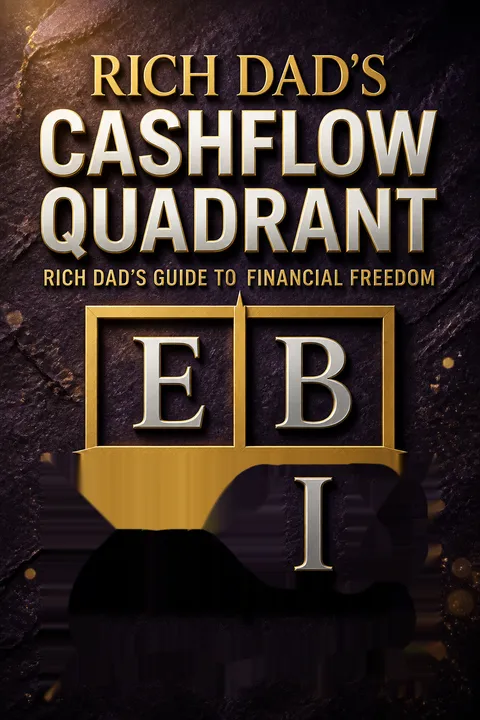

Il Quadrante del CASHFLOW rappresenta i diversi metodi attraverso i quali viene generato il reddito o il denaro.

I quattro quadranti. Il Quadrante del CASHFLOW è composto da:

- E (Dipendente): Lavorare per qualcun altro

- S (Lavoratore autonomo): Possedere un lavoro

- B (Proprietario di un'azienda): Possedere un sistema

- I (Investitore): Il denaro lavora per te

Ogni quadrante richiede competenze, mentalità e approcci al denaro differenti. Comprendere in quale quadrante ti trovi e dove desideri essere è cruciale per il successo finanziario.

2. Passare da Dipendente a Proprietario di un'Azienda e Investitore

Per ridurre le tasse, compra una casa più grande e indebitati di più per ottenere una detrazione fiscale.

Sfida la saggezza convenzionale. Il consiglio tradizionale di ottenere un buon lavoro, comprare una grande casa e fare affidamento sulle detrazioni fiscali spesso porta a difficoltà finanziarie. Invece:

- Concentrati sulla costruzione di aziende (quadrante B)

- Investi in attività che generano reddito (quadrante I)

- Dai priorità al flusso di cassa rispetto alla sicurezza del lavoro

- Impara a creare sistemi che generano ricchezza

Questo cambiamento richiede una modifica della mentalità e dell'approccio al denaro, passando dalla ricerca di sicurezza al perseguimento della libertà finanziaria.

3. Sviluppa Intelligenza e Alfabetizzazione Finanziaria

L'intelligenza finanziaria non riguarda tanto quanto denaro guadagni, ma quanto ne conservi, quanto duramente quel denaro lavora per te e per quante generazioni lo mantieni.

Componenti chiave dell'intelligenza finanziaria:

- Comprendere i bilanci finanziari

- Riconoscere la differenza tra attività e passività

- Gestire efficacemente il flusso di cassa

- Sapere come sfruttare il debito

Sviluppare l'intelligenza finanziaria implica un apprendimento continuo, la pratica con situazioni reali e la sfida delle proprie supposizioni sul denaro.

4. Supera le Barriere Emotive alla Ricchezza

Il successo è un cattivo insegnante. Impariamo di più su noi stessi quando falliamo... quindi non aver paura di fallire.

Identifica e affronta gli ostacoli emotivi:

- Paura del fallimento

- Bisogno di sicurezza

- Desiderio di gratificazione immediata

- Perfezionismo

Superare queste barriere emotive richiede:

- Abbracciare il fallimento come un'opportunità di apprendimento

- Sviluppare una prospettiva a lungo termine

- Praticare la gratificazione ritardata

- Prendere rischi calcolati

5. Crea Attività e Gestisci il Flusso di Cassa

Il tuo profitto si realizza quando compri... non quando vendi.

Concentrati sulla costruzione di attività. Strategie chiave includono:

- Identificare opportunità per creare o acquisire attività

- Dare priorità agli investimenti che generano flusso di cassa

- Comprendere i cicli di mercato e il tempismo

- Reinvestire i profitti per far crescere la tua base di attività

Una gestione efficace del flusso di cassa implica:

- Pagare prima te stesso

- Minimizzare le spese

- Usare il debito in modo strategico

- Monitorare e adattare continuamente la tua strategia finanziaria

6. Distingui tra Buon Debito e Cattivo Debito

Il buon debito è quello che qualcun altro paga per te, e il cattivo debito è quello che paghi con il tuo sudore e sangue.

Sfrutta il debito saggiamente:

- Buon debito: Finanzia attività che generano reddito (es. proprietà in affitto)

- Cattivo debito: Finanzia passività o beni di consumo (es. debito della carta di credito)

Strategie per usare efficacemente il debito:

- Investi in attività con flusso di cassa positivo

- Comprendi e utilizza i vantaggi fiscali

- Educati costantemente sulle strategie finanziarie

- Considera sempre le implicazioni a lungo termine del debito

7. Risolvi Problemi Finanziari per Creare Opportunità

Se vuoi acquisire grande ricchezza rapidamente, affronta grandi problemi finanziari.

Cerca e risolvi problemi. La creazione di ricchezza spesso deriva da:

- Identificare inefficienze di mercato

- Fornire soluzioni a problemi finanziari complessi

- Risanare attività o aziende in difficoltà

Sviluppare abilità di problem-solving:

- Inizia in piccolo e impara da ogni esperienza

- Crea una rete con altri risolutori di problemi

- Educati continuamente su vari settori e mercati

- Sii disposto a prendere rischi calcolati

8. Costruisci un'Azienda Prima di Diventare un Investitore

Per avere successo come "B", devi essere in grado di controllare la direzione del tuo flusso di cassa.

Dai priorità alla proprietà aziendale:

- Sviluppa sistemi che generano reddito

- Impara a guidare e gestire le persone

- Crea valore attraverso prodotti o servizi

- Costruisci un marchio e una presenza sul mercato

Benefici di costruire un'azienda prima di investire:

- Genera flusso di cassa per gli investimenti

- Fornisce esperienza pratica finanziaria e gestionale

- Sviluppa una rete di contatti e risorse

- Offre vantaggi fiscali e strategie di protezione degli asset

9. Prendi il Controllo della Tua Educazione Finanziaria

Se non sai leggere i numeri, devi prendere l'opinione di qualcun altro.

Investi nella tua conoscenza finanziaria:

- Leggi libri e giornali finanziari

- Partecipa a seminari e workshop

- Gioca a giochi di educazione finanziaria (es. CASHFLOW)

- Cerca mentori con successo finanziario comprovato

Strategie di apprendimento continuo:

- Dedica tempo ogni settimana all'educazione finanziaria

- Applica nuove conoscenze a situazioni reali

- Unisciti o crea un gruppo di studio focalizzato sull'alfabetizzazione finanziaria

- Sfida le tue supposizioni e cerca prospettive diverse

10. Abbraccia il Rischio e Evita di Essere Imprudente

Essere non istruiti è rischioso.

Comprendi e gestisci il rischio:

- Differenzia tra rischi calcolati e comportamenti sconsiderati

- Sviluppa strategie per mitigare le perdite potenziali

- Educati continuamente sulle tendenze e opportunità di mercato

- Costruisci una rete diversificata di consulenti e partner

Strategie per prendere rischi intelligenti:

- Inizia in piccolo e scala man mano che acquisisci esperienza

- Avere sempre una strategia di uscita

- Rivedi e adatta regolarmente la tua tolleranza al rischio

- Impara sia dai successi che dai fallimenti

11. Scegli il Tuo Tipo di Investitore e la Tua Pista Veloce Finanziaria

La direzione del flusso di cassa è tutto.

Identifica il tuo tipo di investitore:

- Tipo A: Cerca problemi da risolvere

- Tipo B: Cerca consigli esperti

- Tipo C: Evita la responsabilità finanziaria

Strategie per trovare la tua pista veloce finanziaria:

- Sviluppa competenze nel risolvere specifici problemi finanziari

- Costruisci una rete di consulenti e partner fidati

- Concentrati sui tuoi punti di forza e delega le debolezze

- Cerca continuamente opportunità per imparare e crescere

Sintesi delle recensioni

Cash Flow Quadrant ha ricevuto recensioni contrastanti. Molti hanno elogiato le sue intuizioni sull'educazione finanziaria e sui cambiamenti di mentalità, trovandolo illuminante e potenzialmente in grado di cambiare la vita. I lettori hanno apprezzato le spiegazioni di Kiyosaki sulle diverse fonti di reddito e sui percorsi verso la libertà finanziaria. Tuttavia, alcuni hanno criticato il libro per essere ripetitivo, mancare di consigli pratici e semplificare eccessivamente concetti finanziari complessi. I critici hanno anche notato le opinioni controverse di Kiyosaki sull'istruzione formale e la sua auto-promozione nel corso del libro. Nel complesso, i lettori hanno trovato valore nelle idee fondamentali del libro, ma hanno avuto opinioni diverse sulla sua esecuzione e applicabilità.

Altri hanno letto anche

FAQ

What's Rich Dad's Cashflow Quadrant about?

- Financial Freedom Focus: The book explores achieving financial freedom by understanding different income sources through the CASHFLOW Quadrant.

- Quadrant Categories: It categorizes individuals into four types: Employee (E), Self-employed (S), Business owner (B), and Investor (I).

- Mindset Differences: The left side (E and S) focuses on job security, while the right side (B and I) emphasizes wealth creation and financial independence.

- Path to Change: Kiyosaki encourages moving from the left to the right side of the Quadrant for financial freedom.

Why should I read Rich Dad's Cashflow Quadrant?

- Transformative Insights: The book challenges conventional beliefs about job security and wealth, offering new perspectives on money.

- Practical Guidance: It provides actionable steps and strategies for achieving financial independence.

- Relatable Examples: Kiyosaki shares personal anecdotes and lessons from his "rich dad," making the concepts easy to understand and apply.

What are the key takeaways of Rich Dad's Cashflow Quadrant?

- Quadrant Understanding: Recognizing where you currently stand in the Quadrant helps identify your path to financial freedom.

- Financial Education Importance: Kiyosaki stresses the need for financial education to navigate money management and investing complexities.

- Mindset Shift: A significant takeaway is shifting from seeking job security to pursuing financial freedom through entrepreneurship and investing.

What is the CASHFLOW Quadrant in Rich Dad's Cashflow Quadrant?

- Four Income Sources: The Quadrant categorizes income sources as Employee (E), Self-employed (S), Business owner (B), and Investor (I).

- Left vs. Right Side: The left side (E and S) is about job security, while the right side (B and I) focuses on wealth through business and investments.

- Path to Financial Freedom: Understanding the Quadrant helps individuals identify their current financial situation and steps to improve it.

How does Rich Dad's Cashflow Quadrant define an asset and a liability?

- Asset Definition: An asset is something that puts money into your pocket, like rental properties or dividend-paying stocks.

- Liability Definition: A liability takes money out of your pocket, such as debts and expenses that do not generate income.

- Understanding Importance: Kiyosaki emphasizes understanding these definitions to make informed financial decisions, as many mistakenly consider liabilities as assets.

How can I transition from the E or S quadrant to the B or I quadrant according to Rich Dad's Cashflow Quadrant?

- Education and Learning: Financial education is crucial for making informed decisions and understanding the market.

- Start Small: Begin with small steps towards entrepreneurship or investing to gain experience and confidence.

- Seek Mentorship: A mentor who has successfully transitioned can provide valuable guidance and support.

What are the three kinds of business systems mentioned in Rich Dad's Cashflow Quadrant?

- Traditional C-type Corporations: These require developing your own system and significant effort to run effectively.

- Franchises: Operating under an established system reduces the risk of starting a new business from scratch.

- Network Marketing: Joining an existing system offers a low-cost entry point and potential for passive income.

What is financial intelligence according to Rich Dad's Cashflow Quadrant?

- Money Management Understanding: It involves managing money effectively, including making, keeping, and growing it over time.

- Distinguishing Facts from Opinions: Recognizing the difference is crucial for sound investment decisions.

- Long-Term Perspective: Financial intelligence includes understanding risks and rewards associated with different strategies.

What are the seven levels of investors discussed in Rich Dad's Cashflow Quadrant?

- Level 0: Nothing to Invest: Living paycheck to paycheck with no money to invest.

- Level 1: Borrowers: Relying on borrowing, leading to a cycle of debt.

- Level 2: Savers: Using low-risk, low-return vehicles, missing better opportunities.

- Level 3-6: Ranging from "Smart" Investors to Capitalists, each level shows increasing sophistication and wealth creation.

How does Rich Dad's Cashflow Quadrant suggest managing risk in investing?

- Education is Key: Understanding the market and financial principles is crucial for managing risk.

- Start Small and Learn: Small investments allow learning from mistakes without significant risk.

- Diversification and Strategy: Focus on well-researched investments with a clear strategy to mitigate risk.

What are some common misconceptions about money discussed in Rich Dad's Cashflow Quadrant?

- Job Security Misconception: True security comes from owning assets, not job security.

- Home as an Asset: Homes are often liabilities due to ongoing expenses, not assets.

- Investment Risks: Investing isn't inherently risky; lack of education poses the real risk.

What are the best quotes from Rich Dad's Cashflow Quadrant and what do they mean?

- “True freedom requires financial freedom.”: Financial independence is essential for overall freedom in life.

- “Profit is made when you buy.”: Successful investing starts with informed purchasing decisions.

- “Indebtedness equals poverty.”: Debt limits financial freedom; strive for independence.

Rich Dad Serie

Sull'autore

Altri libri di Robert T. Kiyosaki

Scarica PDF

Scarica EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.