Belangrijkste inzichten

De crash van 1929 had negen maanden nodig om zich op te bouwen en vier dagen om te ontploffen

De crash kwam niet uit de lucht vallen. Gedurende heel 1929 probeerde de Federal Reserve tevergeefs de speculatie af te koelen. In februari gaf ze waarschuwingen af. In maart maakte de markt haar scherpste daling in jaren door — alleen gered door het verzet van één enkele bankier. Econoom Roger Babson waarschuwde voor een instorting van 60 tot 80 punten; Yale-professor Irving Fisher verklaarde dat aandelen "een permanent hoog plateau" hadden bereikt. Beide mannen waren bekende namen. Eén van hen had gelijk.

Tegen oktober bezweek het systeem. Op Zwarte Donderdag liep de beursticker vier uur achter — handelaren gokten op prijzen van het middaguur terwijl het al etenstijd was. In vier handelsdagen verloor de Dow bijna de helft van zijn waarde, waarmee 50 miljard dollar werd weggevaagd — ruwweg de helft van het totale Amerikaanse bruto nationaal product. De crash was niet één moment. Het was een langzaam kokend proces dat overkookte.

Krediet is het wondermiddel achter elke hausse en elke crash

De jaren twintig vonden de moderne schuldeconomie uit. In 1919 was General Motors pionier in de verkoop van auto's op afbetaling — een aanval op het Amerikaanse taboe op persoonlijke schulden. Sears volgde met betalingsregelingen voor huishoudelijke apparaten. Wall Street ging nog verder: koop aandelen "op marge" door slechts 10% van de aankoopprijs in te leggen en de rest te lenen. Tegen het einde van de jaren twintig waren margeleningen gezwollen van 1 miljard naar bijna 6 miljard dollar.

De rekensom was bedwelmend. Als een aandeel van 100 dollar verdubbelde, verdiende een koper die 10 dollar had ingelegd 82 dollar na aftrek van rente — een rendement van 820%. Dit werkte alleen als iedereen bleef geloven dat de markt zou blijven stijgen. Toen het vertrouwen brak, werd de hefboom die winsten had versterkt een machine die verliezen versterkte, waardoor een cascade van margestortingen portefeuilles in uren verslond.

Wanneer zowel professoren als schoenpoetsers in aandelen handelen, is de top bereikt

Tegen de zomer van 1929 was speculatie een nationale tijdsbesteding. Beurssuperintendent William Crawford stond versteld dat "de hele wereld om de een of andere reden hier wilde zijn." Toeristen stonden in de rij voor plaatsen in de klantenzalen van effectenkantoren om de koersenborden te bekijken. Een schoenpoetser genaamd Pat Bologna had 5.000 dollar — zijn hele spaargeld — in aandelen van National City Bank gestoken, op basis van een tip van de voorzitter. Groucho Marx kocht voor 27.000 dollar aan aandelen Goldman Sachs op advies van een collega-acteur, en Union Carbide-aandelen op een tip van een liftbediende in het Ritz.

Astrologe Evangeline Adams deelde aandelentips uit op basis van sterrenbeelden aan 100.000 nieuwsbriefabonnees. Wanneer werkelijk iedereen, van Yale-professoren tot variétéartiesten, volledig is ingestapt, is er niemand meer over om te kopen — alleen verkopers die wachten tot ze aan de beurt zijn.

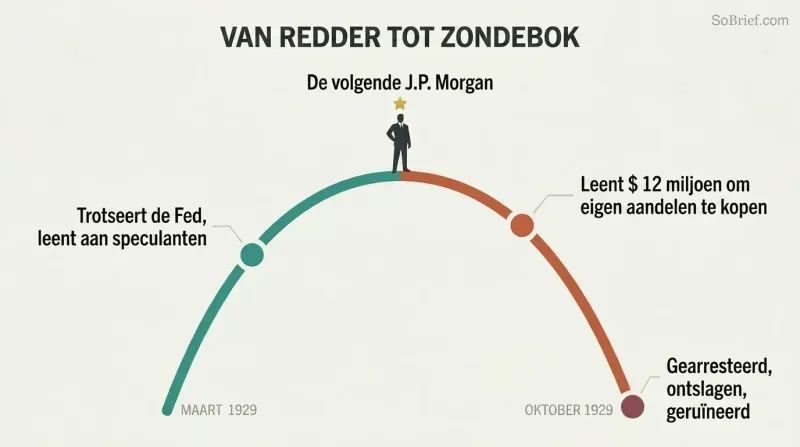

De man die vandaag de markt redt, wordt morgen haar zondebok

De opkomst en val van Charles Mitchell vormt de ruggengraat van het boek. Als voorzitter van National City Bank — voorloper van Citigroup, verantwoordelijk voor een kwart van alle bedrijfsleningen — stopte "Sunshine Charlie" eigenhandig een marktpaniek in maart 1929 door aan te kondigen dat zijn bank geld zou lenen aan speculanten, in direct verzet tegen de Federal Reserve. Wall Street vierde hem als een redder op het niveau van J.P. Morgan.

Maar senator Carter Glass uit Virginia, medeoprichter van de Federal Reserve, bedacht een andere term: "Mitchellisme" — roekeloze kredietverlening die gokken aanwakkerde. Op 29 oktober leende Mitchell 12 miljoen dollar — een veelvoud van zijn nettovermogen — om persoonlijk aandelen van zijn eigen bank te kopen en de ineenstorting te voorkomen. Binnen vier jaar werd hij gearresteerd, publiekelijk vernederd tijdens senaatshoorzittingen en ontslagen. Hij verloor vrijwel alles.

In 1929 was manipulatie van aandelen door insiders niet illegaal — het was standaardpraktijk

Aandelenpools opereerden in het volle zicht. Een groep vermogende insiders kocht stilletjes aandelen op en handelde vervolgens onderling — "de ticker beschilderen" — om de illusie van momentum te creëren. Wanneer particuliere beleggers instapten, dumpte de pool zijn aandelen. Michael Meehan, de officiële RCA-specialist op de beursvloer, leidde een pool die in iets meer dan een week 4,9 miljoen dollar opleverde. Deelnemers waren onder anderen automagnaat Walter Chrysler (500.000 dollar) en voormalig GM-oprichter William Durant (400.000 dollar).

Het huis Morgan bood aandelen met korting aan in zijn holdingmaatschappij Alleghany Corporation aan vrienden, waaronder voormalig president Coolidge, Charles Lindbergh en Bernard Baruch — een onmiddellijke papieren winst. Dit alles werd uitgevoerd "in overeenstemming met… de regels en voorschriften van de New York Stock Exchange."

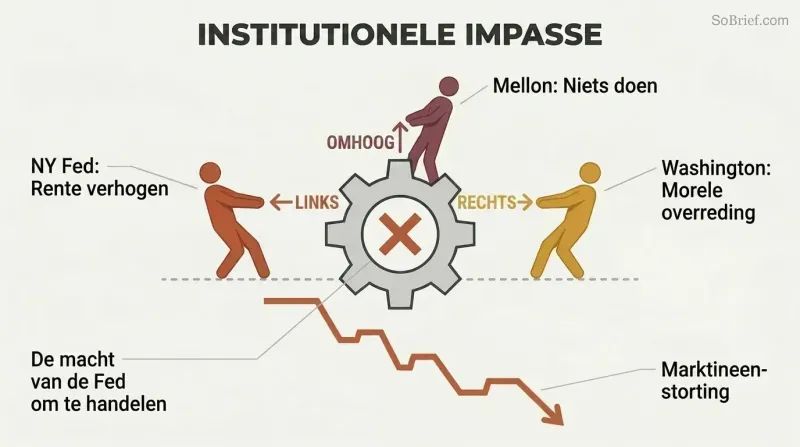

Een vijftien jaar oude Federal Reserve was te verdeeld om een ramp te voorkomen

De Fed was verdeeld in twee kampen. De New York Fed, het dichtst bij Wall Street, wilde de rente verhogen om speculatie af te remmen. Het bestuur in Washington gaf de voorkeur aan "morele overreding" — beleggers beleefd vragen om te stoppen met gokken. Geen van beide benaderingen werkte, omdat geen van beide met overtuiging werd toegepast. Het bestuur verwierp het renteverhogingsvoorstel van New York in februari 1929 en gaf vervolgens tandeloze waarschuwingen af die de markt binnen enkele dagen naast zich neerlegde.

Ondertussen geloofde minister van Financiën Andrew Mellon — die minstens 51 commissariaten had neergelegd om de functie te aanvaarden — dat de overheid zich er volledig buiten moest houden. Toen de crash kwam, was zijn advies aan president Hoover huiveringwekkend: "Liquideer de arbeiders, liquideer de aandelen, liquideer de boeren, liquideer het onroerend goed." Het institutionele apparaat dat was opgebouwd om een catastrofe te voorkomen, was verlamd door ideologische patstelling.

Hoover kon oplossingen bedenken, maar kon geen hoop verkopen aan een natie

Herbert Hoover was misschien wel de meest gekwalificeerde persoon die ooit het presidentschap bekleedde — selfmade mijnbouwmiljonair, humanitaire held die na de Eerste Wereldoorlog hongerend Europa voedde, briljant organisator. Maar hij was een rampzalige communicator die weigerde journalisten het hof te maken of publieke emotie aan te wakkeren. Hij hield persconferenties met vooraf goedgekeurde citaten en gaf grijze, technische verklaringen af zonder enige empathie.

Zijn tegenstanders maakten gebruik van het vacuüm. Democraat John Raskob huurde in het geheim journalist Charley Michelson in om schadelijke verhalen over Hoover in kranten door het hele land te plaatsen. De term "Hooverville" voor daklozenenkampen bleef hangen omdat Hoover geen tegenverhaal bood. De diepere ironie: Hoover had de crash feitelijk voorzien, waarschuwde Wall Street in besloten kring en handelde sneller dan welke eerdere president ook om economische onrust aan te pakken. Niets daarvan deed ertoe, omdat hij mensen het niet kon laten voelen.

De crash veroorzaakte de Depressie niet — de kredietbevriezing wel

Na oktober 1929 verdween het krediet. De crash vernietigde het onderpand achter leningen. Wanneer niets meer betrouwbaar genoeg lijkt om tegen uit te lenen, leent alleen de dwaas nog uit. Amerikanen haalden contant geld van spaarrekeningen en stopten het in hun matras — dat gebeurde echt. Econoom John Maynard Keynes identificeerde dit later als de "paradox van de spaarzaamheid": wanneer iedereen tegelijk spaart, krimpt de economie omdat niemand uitgeeft.

De omvang van de verwoesting was verbijsterend. Tegen 1933 waren bijna 11.000 banken definitief failliet gegaan. De werkloosheid bereikte 23,6%, met dertien miljoen Amerikanen zonder werk. De Dow daalde 80% ten opzichte van zijn piek in 1929. Het Smoot-Hawley-tarief, dat invoerrechten tot bijna 60% verhoogde, deed de wereldhandel binnen een jaar met 60% instorten. Elk probleem voedde het volgende in een vicieuze cirkel die een decennium duurde.

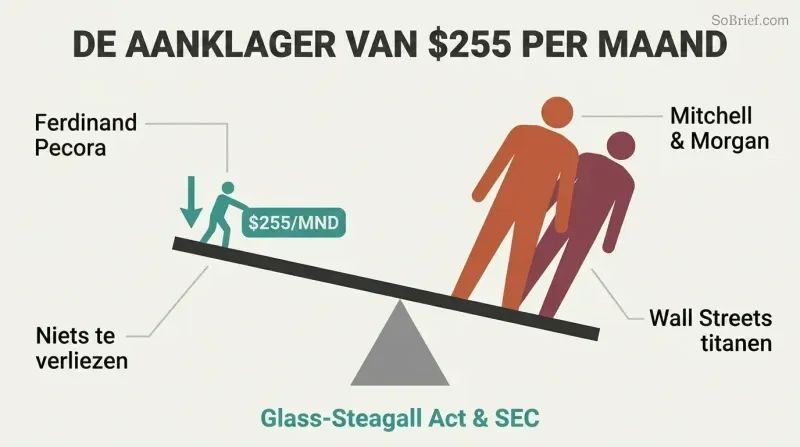

Een aanklager met een salaris van 255 dollar per maand bracht de titanen van Wall Street ten val

Ferdinand Pecora was een onwaarschijnlijk wapen. De zoon van een Siciliaanse immigrant die het zich niet kon veroorloven om in één keer zijn studie af te maken, werd als laatste redmiddel ingehuurd door een senaatscommissie met nog zes weken te gaan in haar zittingsperiode. Zijn salaris: 255 dollar per maand. Hij richtte zich op Charles Mitchell en dwong bekentenissen af dat National City aandelen aan werknemers had verkocht tegen crashprijzen terwijl bestuurders kwijtscheldbare leningen ontvingen, en dat Mitchell aandelen aan zijn vrouw had verkocht om belasting te ontduiken.

Toen Pecora zich op J.P. Morgan richtte, onthulde hij dat geen enkele partner in 1931 of 1932 inkomstenbelasting had betaald. Jack Morgan — die Pecora privé een "vuile kleine spaghettiveter" noemde — kronkelde terwijl de geheime partnerschapsovereenkomst voor het eerst hardop werd voorgelezen. De hoorzittingen creëerden het politieke momentum voor de Glass-Steagall Act en de oprichting van de Securities and Exchange Commission.

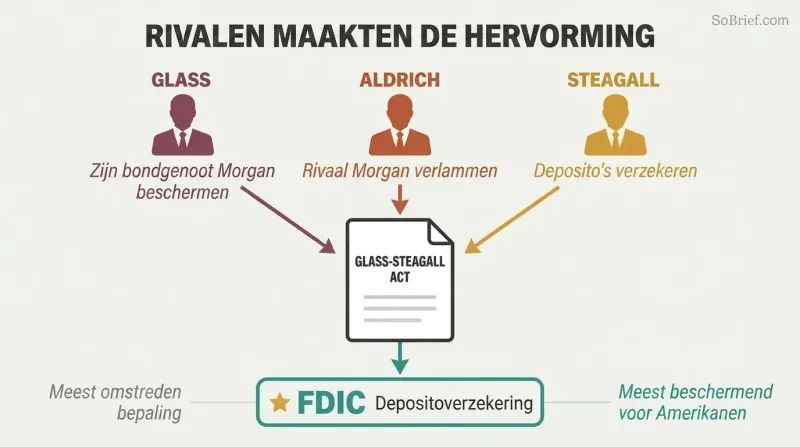

Glass-Steagall werd aangenomen omdat rivalen op Wall Street hervorming als wapen inzetten

De wet die commercieel en investeringsbankieren scheidde, was niet puur idealistisch. Senator Carter Glass ontwierp zijn wetsvoorstel aanvankelijk met een uitzondering voor particuliere firma's zoals J.P. Morgan — wiens partner Russell Leffingwell zijn goede vriend en vertrouweling was. Maar Winthrop Aldrich, het door Rockefeller gesteunde nieuwe hoofd van Chase, overtuigde Roosevelt om het wetsvoorstel uit te breiden naar alle firma's — een berekende zet om zijn rivaal Morgan te verzwakken.

Zelfs de depositoverzekering was een toevalligheid van de politiek. Zowel Glass als Roosevelt waren tegen overheidsgaranties op bankdeposito's, uit angst voor moreel risico. Afgevaardigde Henry Steagall uit Alabama stond erop deze op te nemen. Glass noemde het gevaarlijk; Roosevelt noemde het het belonen van slechte banken. Maar Steagall had de stemmen. De bepaling die gewone Amerikanen het meest beschermde — de FDIC — was precies degene waartegen de naamgevende initiatiefnemers het hardst vochten.

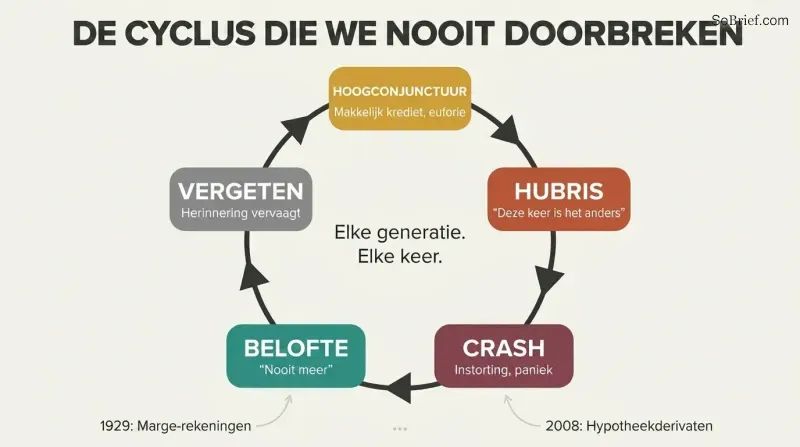

Elke generatie gelooft dat ze van de vorige crash heeft geleerd — maar dat heeft ze niet

De titanen van 1929 waren niet buitengewoon corrupt of dom. Thomas Lamont, de Morgan-partner die misschien wel de slimste bankier van Amerika was, schreef president Hoover op 19 oktober 1929 een brief van achttien pagina's waarin hij hem verzekerde dat "corrigerende maatregelen… op dit moment niet overwogen hoeven te worden." Diezelfde dag crashte de markt met 8%. Irving Fisher, een van Amerika's grootste economen, bleef volhouden dat aandelen goedkoop waren terwijl de koersen halveerden.

De specifieke instrumenten veranderen — van margerekeningen in de jaren twintig tot hypotheekderivaten in 2008 — maar de psychologie is identiek. Sorkins impliciete argument is dat de cast van personages uit 1929 verontrustend veel lijkt op die van ons eigen tijdperk: beroemde CEO's die als orakels worden behandeld, verdeelde toezichthouders, gemakkelijk krediet en een onwrikbare publieke overtuiging dat het deze keer echt anders is. Het tegengif, betoogt hij, is niet alleen regulering maar bescheidenheid.

Analyse

Sorkins 1929 vertegenwoordigt een onderscheidende historiografische benadering: het toepassen van de gedetailleerde, meekijkende verteltechniek van financiële journalistiek (die hij zelf pionierde in Too Big to Fail over de crisis van 2008) op archiefmateriaal van bijna een eeuw oud. Het resultaat is minder een economische geschiedenis dan een psychologisch portret — een studie van hoe intelligente, ervaren mensen zichzelf een catastrofe in praten.

De belangrijkste analytische bijdrage van het boek is het herstellen van morele complexiteit in een verhaal dat gewoonlijk wordt verteld als een parabel over bestrafte hebzucht. Vrijwel niets van wat de hoofdrolspelers deden was destijds illegaal. Aandelenpools, insidertips, preferentiële aandelentoewijzingen, belangenverstrengeling tussen bankdochters — het was allemaal standaardpraktijk, uitgevoerd binnen de beursregels. Dit is veel verontrustender dan een simpel corruptieverhaal. Het suggereert dat de regels zelf door insiders voor insiders waren geschreven, en dat de grens tussen legitieme financiering en manipulatie wordt getrokken door degene die de pen vasthoudt.

Sorkins toegang tot eerder verzegelde notulen van het bestuur van de Federal Reserve voegt werkelijk nieuw bewijs toe aan het historische dossier, met name over Mitchells interventie in maart 1929. Het gangbare verhaal — dat Mitchell roekeloos de Fed trotseerde — blijkt genuanceerder: gouverneur George Harrison van de New York Fed moedigde Mitchells acties privé aan en liet hem vervolgens alleen de politieke klappen opvangen. Dit patroon van heimelijke medeplichtigheid en publieke zondebok-aanwijzing keert door het hele verhaal terug.

Het boek stelt impliciet het standaard progressieve narratief ter discussie dat Glass-Steagall een democratische hervorming was die zegevierde over de oligarchie. Glass zelf overlegde in het geheim met Morgan-partners tijdens het opstellen van het wetsvoorstel, en de bepaling die gewone Amerikanen het meest beschermde — de depositoverzekering — werd opgelegd tegen de wensen van zowel de auteur van het wetsvoorstel als president Roosevelt. Hervorming, laat Sorkin zien, is evenzeer een product van factiestrijd onder elites als van volksdruk. Winthrop Aldrich zette bankhervorming specifiek in als wapen om zijn rivaal J.P. Morgan te beschadigen — een herinnering dat zelfs heilzame regulering kan voortkomen uit eigenbelang.

Samenvatting van recensies

Anderen lazen ook

Woordenlijst

Mitchellisme

Roekeloze bankleningen aan speculantenTerm bedacht door senator Carter Glass om de praktijk van Charles Mitchell te beschrijven waarbij National City Bank krediet verstrekte aan aandelenspeculanten in weerwil van het beleid van de Federal Reserve. Glass gebruikte het als verzamelnaam voor de bredere Wall Street-praktijk om speculatieve winsten voorrang te geven boven de missie van de Fed om financiële stabiliteit te handhaven.

Moral suasion

Verbale ontmoediging van speculatie door de FedDe strategie van de Federal Reserve Board in 1929 om publieke verklaringen en waarschuwende adviezen uit te geven om banken te ontmoedigen geld te lenen aan aandelenspeculanten, in plaats van de rente rechtstreeks te verhogen. De aanpak was een compromis tussen het bestuur in Washington (dat tegen renteverhogingen was) en de New York Fed (die er voorstander van was). De strategie bleek grotendeels ineffectief, aangezien de markten de waarschuwingen snel naast zich neerlegden.

Daggeld

Kortlopende leningen die op elk moment opeisbaar zijnKortlopende leningen, vaak overnight, gedekt door aandelen of obligaties, die de kredietverstrekker op elk moment kon opeisen. New Yorkse banken verstrekten deze leningen aan makelaars, bedrijven en buitenlandse banken. De daggeldtarieven fluctueerden wild in 1929 en schoten omhoog tot 20% tijdens paniekgolven. Wanneer de tarieven stegen, moesten makelaars meer contanten eisen van hun margeklanten of hun posities liquideren.

Beleggingstrust

Met hefboomwerking gefinancierd collectief beleggingsfondsEen beursgenoteerd fonds dat geld ophaalde bij beleggers om mandjes van aandelen en obligaties te kopen, gefinancierd met lagen van preferente aandelen en schulden. Nieuwe trusts werden soms opgericht om aandelen van bestaande trusts te kopen, waardoor hefboom op hefboom werd gestapeld. Tegen het einde van de jaren twintig waren ze enorm in aantal toegenomen. Beleggers werden aangetrokken door de prestigieuze namen erachter — Morgan, Goldman Sachs — maar de structuren versterkten zowel winsten als verliezen.

Aandelenpool

Insidergroep die aandelenkoersen manipuleertEen groep beleggers die hun middelen bundelden om gedurende weken heimelijk aandelen van een bedrijf op te kopen en vervolgens onderling te handelen om de prijs kunstmatig op te drijven. Wanneer externe beleggers het stijgende momentum opmerkten en instapten, trok de pool de stekker eruit en dumpte zijn aandelen met winst. Pools waren legaal onder de beursregels van de jaren twintig en betrokken de grootste namen op Wall Street, waaronder J.P. Morgan en National City Bank.

De ticker beschilderen

Nephandel om vraag te simulerenEen manipulatietechniek die werd gebruikt binnen aandelenpools, waarbij leden onderling aandelen verhandelden om de schijn te wekken van zware koopactiviteit en stijgende koersen op de tickertape. Het kunstmatige volume trok externe beleggers aan die geloofden dat echte vraag het aandeel omhoog dreef. De term is afgeleid van de papieren tickertape die aandelenkoersen afdrukte in makelaarskantoren door het hele land.

Babson-daling

Koersdaling door crashvoorspellingDe koersdaling van ongeveer 3% op 5 september 1929, veroorzaakt door de publieke waarschuwing van econoom Roger Babson dat 'vroeg of laat een crash komt die de leidende aandelen zal meeslepen en een daling van 60 tot 80 punten in de Dow Jones-barometer zal veroorzaken.' Babson had al twee jaar soortgelijke waarschuwingen afgegeven, maar dit keer bereikten zijn woorden de Dow Jones-ticker en verspreidden zich snel over Wall Street.

Big Six

Zes bankiers die middelen bundelden tijdens de crashDe groep van zes grote bankleiders — Thomas Lamont (J.P. Morgan), Charles Mitchell (National City), Albert Wiggin (Chase), William Potter (Guaranty Trust), Seward Prosser (Bankers Trust) en George Baker Jr. (First National) — die op Zwarte Donderdag, 24 oktober 1929, bijeenkwamen in de kantoren van J.P. Morgan en 240 miljoen dollar toezegden om te proberen de markt te stabiliseren door aandelen te kopen waarvoor geen biedingen waren.

Schijnverkoop

Nepverkoop voor belastingaftrekHet verkopen van effecten aan een verbonden partij — zoals een echtgenoot of echtgenote — om op papier een fiscaal aftrekbaar verlies te creëren, met de impliciete of expliciete bedoeling de aandelen later terug te kopen. Charles Mitchell verkocht in december 1929 18.300 aandelen National City Bank aan zijn vrouw Elizabeth om zijn inkomen te compenseren en belastingbetaling te vermijden. Hij werd later gearresteerd wegens belastingontduiking vanwege de transactie, maar vrijgesproken in het strafproces.

Pecora-hoorzittingen

Senaatsonderzoek dat Wall Street ontmaskerdeHet onderzoek van de Senaatscommissie voor Bankwezen en Valuta van 1932–1934, geleid door hoofdaanklager Ferdinand Pecora, een voormalig openbaar aanklager uit New York die was ingehuurd voor 255 dollar per maand. De hoorzittingen legden handel met voorkennis bij National City Bank en J.P. Morgan bloot, waaronder belastingontwijking door partners, preferentiële aandelenaanbiedingen aan insiders en manipulatie van de RCA-aandelenpool. De onthullingen creëerden publiek draagvlak voor de Glass-Steagall Act en de oprichting van de Securities and Exchange Commission.

PDF downloaden

EPUB downloaden

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.