Kluczowe wnioski

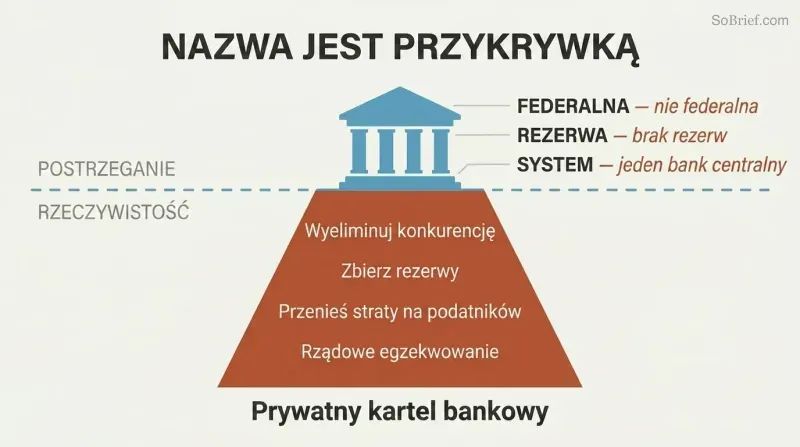

Rezerwa Federalna to prywatny kartel bankowy noszący maskę instytucji rządowej

Siedem zarzutów Griffina wobec Fedu. System Rezerwy Federalnej, utworzony w 1913 roku, jest powszechnie postrzegany jako agencja rządowa stabilizująca gospodarkę. Griffin twierdzi, że jest to kartel bankowy — konkurujące ze sobą banki, które połączyły siły, aby wyeliminować konkurencję, zgromadzić wspólne rezerwy, przerzucić straty na podatników i wykorzystać aparat państwowy do utrzymania tego układu. Słowo „Federalny" sugeruje rząd; „Rezerwa" implikuje zabezpieczenie; „System" maskuje jego funkcję jako jednego banku centralnego.

Od momentu swojego powstania Fed przewodniczył krachom z 1921 i 1929 roku, Wielkiemu Kryzysowi, licznym recesjom oraz inflacji, która zniszczyła ponad 90% siły nabywczej dolara. Griffin twierdzi, że nie są to błędy w realizacji, lecz nieuniknione skutki systemu zaprojektowanego tak, by służył wtajemniczonym. Jego siedem grzechów: nie jest w stanie osiągnąć swoich deklarowanych celów, działa wbrew interesowi publicznemu, instytucjonalizuje lichwę, generuje najbardziej niesprawiedliwy podatek, zachęca do wojen, destabilizuje gospodarkę i umożliwia totalitaryzm.

Fed został zaprojektowany w tajemnicy przez tych samych bankierów, których rzekomo reguluje

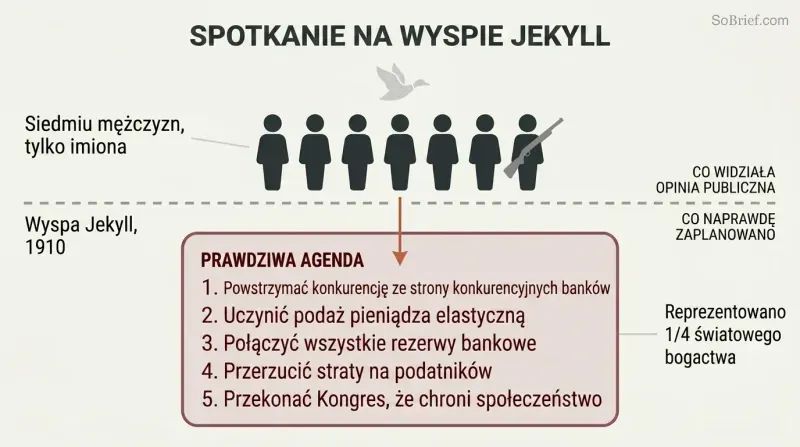

Historia przykrywkowa z polowaniem na kaczki. W listopadzie 1910 roku siedmiu mężczyzn wsiadło do prywatnego wagonu kolejowego senatora Nelsona Aldricha w ścisłej tajemnicy. Zwracali się do siebie wyłącznie po imieniu i przebyli 800 mil na wyspę Jekyll Island w stanie Georgia — do prywatnego kurortu J.P. Morgana. Paul Warburg pożyczył nawet strzelbę, by udawać myśliwego polującego na kaczki, choć nigdy wcześniej nie strzelał. Razem ci ludzie reprezentowali dynastie bankowe Morganów, Rockefellerów, Rothschildów, Warburgów i Kuhn-Loebów — szacunkowo jedną czwartą całkowitego światowego bogactwa.

Kartel o pięciu celach. Przez dziewięć dni opracowywali projekt, który stał się ustawą o Rezerwie Federalnej:

1. Powstrzymać konkurencję ze strony mniejszych, rywalizujących banków

2. Umożliwić dowolne zwiększanie podaży pieniądza

3. Połączyć wszystkie rezerwy bankowe w jeden system

4. Przerzucić nieuniknione straty na podatników

5. Przekonać Kongres, że plan ten chroni społeczeństwo

Jak później przyznał jeden z uczestników, gdyby opinia publiczna wiedziała, że ci rywale połączyli siły, ustawa nie miałaby żadnych szans na uchwalenie.

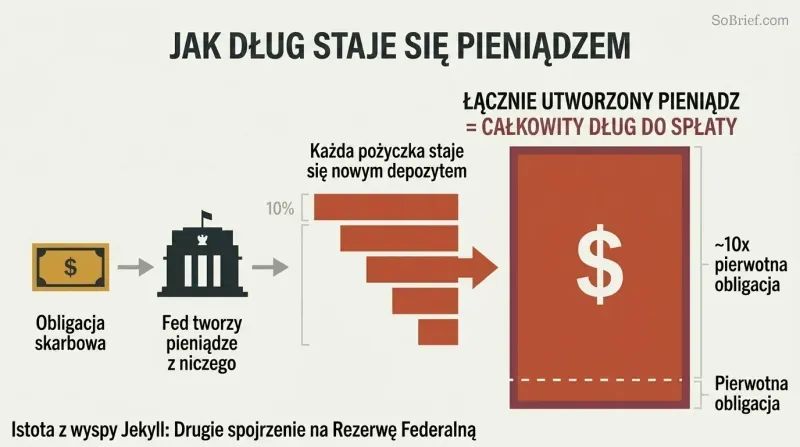

Każdy istniejący dolar został stworzony jako czyjś dług wobec banku

Mechanizm Mandragory w działaniu. Griffin nazywa proces kreacji pieniądza przez Fed na cześć komiksowego magika z lat czterdziestych XX wieku, który wywoływał rzeczy z niczego. Rząd emituje obligacje. Fed „kupuje" je, wystawiając czek bez pokrycia, tworząc w ten sposób depozyt. Kiedy te pieniądze trafiają do banków komercyjnych, te zatrzymują około 10% jako rezerwy, a pozostałe 90% pożyczają — i są to zupełnie nowe pieniądze. Każdy nowy depozyt powtarza ten cykl około 28 razy, mnożąc pierwotną kwotę mniej więcej dziewięciokrotnie.

Dług to pieniądz; pieniądz to dług. Łączna ilość wykreowanego pieniądza fiducjarnego równa się w przybliżeniu dziesięciokrotności wartości bazowych obligacji rządowych. Gdyby wszystkie długi zostały spłacone, każdy dolar by zniknął. Oznacza to, że dług publiczny nigdy nie może zostać spłacony bez załamania waluty. Sam Fed to przyznaje: „Dług — publiczny i prywatny — pozostanie z nami na stałe. Odgrywa zasadniczą rolę w procesach gospodarczych".

Inflacja jest ukrytym podatkiem, który najbardziej uderza w oszczędnych i ubogich

Niewidzialna konfiskata 90%. Kiedy Fed tworzy pieniądze na zakup obligacji rządowych, nowe dolary zalewają gospodarkę bez żadnego odpowiadającego im wzrostu ilości dóbr czy usług. Każdy istniejący dolar traci na wartości. Od 1914 roku proces ten zniszczył ponad 90% siły nabywczej dolara. W 1990 roku potrzebny był roczny dochód w wysokości 10 000 dolarów, aby kupić to, co w 1914 roku kosztowało zaledwie 1000 dolarów. Ten majątek został po cichu przetransferowany do rządu bez jednego głosowania nad podatkami.

Mechanizm regresywny z założenia. Inflacja uderza najsilniej w osoby o stałych dochodach i oszczędnościach — emerytów, oszczędnych, pracowników najemnych. Zamożni chronią się poprzez aktywa materialne i inwestycje, których wartość rośnie wraz z inflacją. Thomas Jefferson dostrzegał to już dawno: nazwał ją „najbardziej opresyjnym ze wszystkich

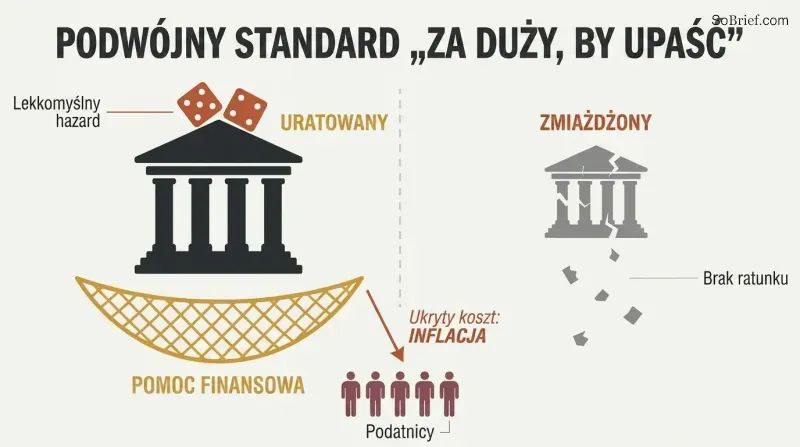

„Zbyt duży, by upaść" oznacza, że podatnicy ubezpieczają lekkomyślny hazard banków

Scenariusz ratowania powtarza się identycznie. Gdy duży bank stoi w obliczu upadku, jego zarząd mówi Kongresowi, że bankructwo zrujnuje gospodarkę. Kongres zobowiązuje pieniądze podatników. Fed tworzy świeże dolary za pomocą Mechanizmu Mandrake'a. Płatności odsetkowe na rzecz banku zostają wznowione. Griffin dokumentuje ten schemat na przykładach Penn Central (1970), Lockheed (1970), Nowego Jorku (1975), Chryslera (1978), Continental Illinois (1984) oraz krachu na rynku kredytów subprime w 2008 roku, który przekroczył 7 bilionów dolarów.

Małe banki są miażdżone. W tym samym tygodniu, gdy FDIC ratowała Continental Illinois miliardami, zamknęła maleńki Bledsoe County Bank z Pikeville w Tennessee. W pierwszej połowie 1984 roku czterdzieści trzy mniejsze banki upadły bez ratunku. FDIC tworzy to, co ubezpieczyciele nazywają „pokusą nadużycia" — lekkomyślne banki płacą takie same składki jak ostrożne, więc roztropność jest karana, a hazard nagradzany. Był to jeden z pierwotnych celów spotkania na Jekyll Island: wyeliminowanie konkurencji ze strony mniejszych banków.

Bez maszyn do tworzenia pieniędzy w bankach centralnych większość współczesnych wojen nie mogłaby być finansowana

Wojny wymagają pieniędzy, których podatki nie są w stanie zapewnić. Obywatele rzadko tolerują opodatkowanie na tyle wysokie, by sfinansować wojnę na pełną skalę. Odkąd w 1694 roku utworzono Bank Anglii, rozwiązaniem stało się kreowanie pieniądza przez bank centralny. W latach 1689–1815 Anglia prowadziła wojny przez 63 ze 126 lat — finansowane pieniądzem fiducjarnym. Podczas I wojny światowej 70% kosztów pokryto poprzez inflację, a nie podatki, co było orkiestrowane przez Rezerwę Federalną. W ciągu pięciu lat podaż pieniądza podwoiła się, a dolar stracił połowę swojej wartości.

Lusitania jako studium przypadku. J.P. Morgan pełnił funkcję agenta zakupowego Wielkiej Brytanii i Francji, zarabiając prowizje od 3 miliardów dolarów w materiałach wojennych. Gdy niemieckie U-Booty zagroziły klęską aliantów — a tym samym pożyczkom Morgana — Lusitania, załadowana amunicją i amerykańskimi pasażerami, została wysłana na wrogie wody po wycofaniu jej eskorty niszczycieli. Jej zatopienie rozjuszyło opinię publiczną i wciągnęło Stany Zjednoczone do wojny, ratując inwestycję Morgana.

Złoto utrzymywało stabilne ceny przez dwa tysiąclecia; żaden bank centralny nie jest w stanie tego dorównać

Dwutysiącletnia historia. W starożytnym Rzymie elegancka toga, pas i sandały kosztowały jedną uncję złota. Dziś ręcznie szyty garnitur, pasek i eleganckie buty kosztują mniej więcej tyle samo. W londyńskim hotelu Savoy za jednego złotego suwerena wciąż można kupić kolację dla trzech osób — tak samo jak w 1913 roku. Cesarstwo Bizantyjskie przez osiemset lat utrzymywało identyczną zawartość złota w monecie solidus, nie popadając w bankructwo ani nawet w zadłużenie.

Każda ilość złota wystarczy. Powszechny zarzut, że złota jest za mało na potrzeby współczesnego handlu, wynika z niezrozumienia funkcji pieniądza. Pieniądz mierzy wartość — nie tworzy jej. Jeśli złota jest mało, każda jego jednostka po prostu reprezentuje większą siłę nabywczą — ludzie posługują się mniejszymi monetami. Wolny rynek dostosowuje się automatycznie poprzez podaż i popyt — jest to proces, którego żaden komitet ekspertów od polityki monetarnej nie jest w stanie odtworzyć. Gdy złoto pełniło funkcję pieniądza, a rządy nie ingerowały, długoterminowa stabilność cen była niezawodnym rezultatem.

Rozpoznaj formułę Rothschildów: finansuj obie strony, zbieraj cały dług

Pięć dyrektyw czerpania zysków z wojny. Griffin wyodrębnia schemat, który przypisuje międzynarodowym finansistom:

1. Wojna zmusza rządy do zaciągania pożyczek — zadbaj, by trwała nadal

2. Jeśli wrogowie nie mają siły militarnej, sfinansuj ich zbrojenia

3. Jeśli wróg nie istnieje, sfinansuj powstanie wrogiego reżimu

4. Nigdy nie pozwól jednej stronie odnieść decydującego zwycięstwa

5. Utrzymuj „równowagę sił

Finansowanie każdego konia w wyścigu. Nathan Rothschild przemycał złoto dla Wellingtona przez napoleońską Francję, a następnie wykorzystał wcześniejszą wiedzę o wyniku bitwy pod Waterloo, by oszukać londyńskich handlarzy obligacjami i wywołać paniczną wyprzedaż — skupując cały dług rządowy Anglii za ułamek wartości. Podczas I wojny światowej partnerzy w Kuhn, Loeb finansowali przeciwstawnych kandydatów politycznych, a Morgan jednocześnie wspierał finansowo zarówno bolszewików, jak i ich przeciwników w Rosji.

Fed wywołał inflację lat 20., by pomóc Wielkiej Brytanii — potem Ameryka się załamała

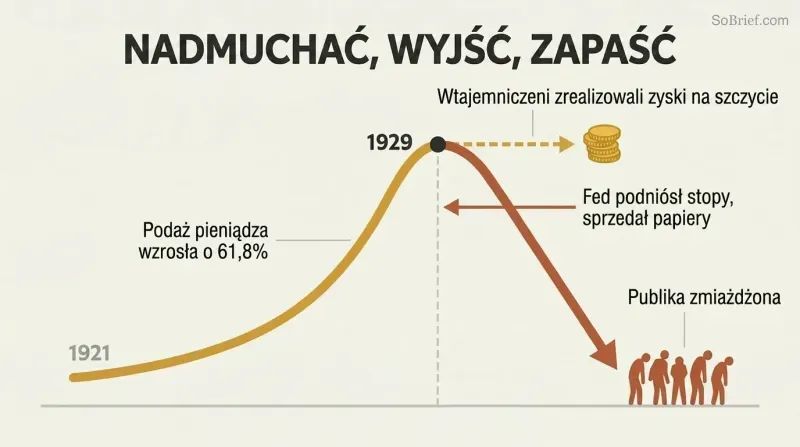

Inflacja eksportowana dla ratowania funta. Po I wojnie światowej socjalistyczne państwo opiekuńcze w Wielkiej Brytanii sparaliżowało jej gospodarkę. Benjamin Strong z nowojorskiego Fedu spiskował z Montagu Normanem z Banku Anglii, by zwiększyć amerykańską podaż pieniądza i obniżyć stopy procentowe, kierując złoto do Londynu. W latach 1921–1929 podaż pieniądza w USA wzrosła o 61,8%. Łatwy kredyt napędzał bezmyślną spekulację — akcje sprzedawano przy wskaźniku cena/zysk wynoszącym 100, a pożyczki pod zastaw wymagały zaledwie 10% wkładu własnego.

Wtajemniczeni się wycofali; zwykli ludzie zostali zmiażdżeni. W lutym 1929 roku Fed odbył tajne spotkania z Normanem. Ostrzeżenia trafiły do uprzywilejowanych klientów: Rockefellerów, Morganów, Kennedy'ego, Barucha — wszyscy upłynnili aktywa przed krachem. 9 sierpnia Fed podniósł stopy procentowe i zaczął sprzedawać papiery wartościowe, zmniejszając podaż pieniądza. 29 października w ciągu jednego dnia wyparowały 3 miliardy dolarów. Wielki Kryzys, który nastąpił, trwał dekadę — przedłużony nie przez sam krach, lecz przez interwencje rządowe, które uniemożliwiły naturalną odbudowę gospodarki.

Cel końcowy: połączenie wszystkich narodów pod jednym bankiem centralnym, jedną walutą fiducjarną

Od Bretton Woods do waluty światowej. W 1944 roku MFW i Bank Światowy zostały utworzone przez fabiańskiego socjalistę Johna Maynarda Keynesa oraz Harry'ego Dextera White'a — później zdemaskowanego jako sowiecki szpieg. Ich deklarowany cel: stabilizacja kursów walutowych. Ich rzeczywisty cel, według Griffina: wyeliminowanie złota z międzynarodowych finansów i zbudowanie infrastruktury dla światowego banku centralnego emitującego walutę fiducjarną. Specjalne Prawa Ciągnienia MFW, utworzone w 1970 roku, były prototypem — pieniądz księgowy niepoparty niczym.

Osłabianie silnych, by wchłonąć słabych. Pożyczki „rozwojowe

Analiza

Książka Griffina Istota z wyspy Jekyll zajmuje wyjątkowe miejsce w amerykańskiej literaturze politycznej: zbyt skrupulatnie udokumentowana, by odrzucić ją jako zwykłą teorię spiskową, a zarazem zbyt daleko idąca w swoich twierdzeniach przyczynowych, by zadowolić ekonomistów akademickich. Opublikowana po raz pierwszy w 1994 roku i wznawiana ponad trzydzieści razy, stała się fundamentalnym tekstem populistycznej krytyki bankowości centralnej, wpływając na ruchy od kampanii Rona Paula „End the Fed" po współczesną promocję kryptowalut.

Najtrwalszym wkładem książki jest jej walor edukacyjny. Mechanizm Mandrake'a pozostaje jednym z najjaśniejszych wyjaśnień kreacji pieniądza w systemie rezerwy cząstkowej, skierowanych do niespecjalistów. Griffin słusznie wskazuje, że większość obywateli fundamentalnie nie rozumie, skąd biorą się pieniądze, a jego czteroczęściowa taksonomia — pieniądz towarowy, kwitowy, fiducjarny i cząstkowy — jest naprawdę pouczająca.

Pod względem metodologicznym Griffin wyróżnia się dokumentacją opartą na źródłach pierwotnych. Spotkanie na wyspie Jekyll zostało potwierdzone na podstawie wspomnień samych uczestników. Wzorce ratowania instytucji finansowych prześledzone są w oparciu o zapisy Kongresu. Tam, gdzie Griffin się potyka, to w przeskoku od udokumentowanych zachowań do przypisywania im intencjonalności. Formuła Rothschildów opisuje rzeczywisty wzorzec czerpania zysków z wojen, ale Griffin przedstawia ją jako świadomą, wielopokoleniową strategię, a nie jako emergentną właściwość kapitału poszukującego zwrotów w systemie, który takie zachowania nagradza. Rozróżnienie między dysfunkcją systemową a skoordynowanym spiskiem jest kluczowe, lecz często bywa zacierane.

Z perspektywy ekonomicznej postulat Griffina dotyczący powrotu do standardu złota napotyka uzasadnione zastrzeżenia związane z deflacją i elastycznością polityki pieniężnej. Jednak jego kluczowa obserwacja — że banki centralne istnieją przede wszystkim po to, by umożliwiać finansowanie deficytu budżetowego i uspołeczniać straty bankowe — zyskała potwierdzenie w głównym nurcie po 2008 roku, gdy programy ratunkowe przebiegły niemal dokładnie tak, jak przewidywał czternaście lat wcześniej. Jego analiza pokusy nadużycia, dynamiki „zbyt duży, by upaść" oraz fuzji władzy bankowej i państwowej okazała się niezwykle przenikliwa.

Słabość książki jest zarazem jej siłą: opowiada historię tak spójną, że nieuporządkowana rzeczywistość zostaje wtłoczona w narrację, która może być zbyt uporządkowana. Jednak pytania, które Griffin stawia — kto kontroluje kreację pieniądza, kto na tym korzysta i kto za to płaci — pozostają jednymi z najważniejszych, jakie obywatel może zadać.

Podsumowanie recenzji

test

Inni czytali również

Słowniczek

Mechanizm Mandrake'a

Proces tworzenia pieniędzy z niczego przez FedNazwa nadana przez Griffina procesowi, w którym Rezerwa Federalna tworzy pieniądze. Nazwa pochodzi od Mandrake'a Magika, postaci komiksowej z lat 40. XX wieku, która potrafiła wytwarzać rzeczy z niczego. Fed kupuje obligacje rządowe za czeki niepoparte żadnym zabezpieczeniem, tworząc depozyty, które stają się bankowymi „rezerwami

Mechanizm Mandrake'a

Proces tworzenia pieniędzy z niczego przez FedNazwa nadana przez Griffina procesowi, w którym Rezerwa Federalna tworzy pieniądze. Nazwa pochodzi od Mandrake'a Magika, postaci komiksowej z lat 40. XX wieku, która potrafiła wytwarzać rzeczy z niczego. Fed kupuje obligacje rządowe za czeki niepoparte żadnym zabezpieczeniem, tworząc depozyty, które stają się bankowymi „rezerwami

Mechanizm Mandrake'a

Proces tworzenia pieniędzy z niczego przez FedNazwa nadana przez Griffina procesowi, w którym Rezerwa Federalna tworzy pieniądze.

Pobierz PDF

Pobierz EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.