Principais Lições

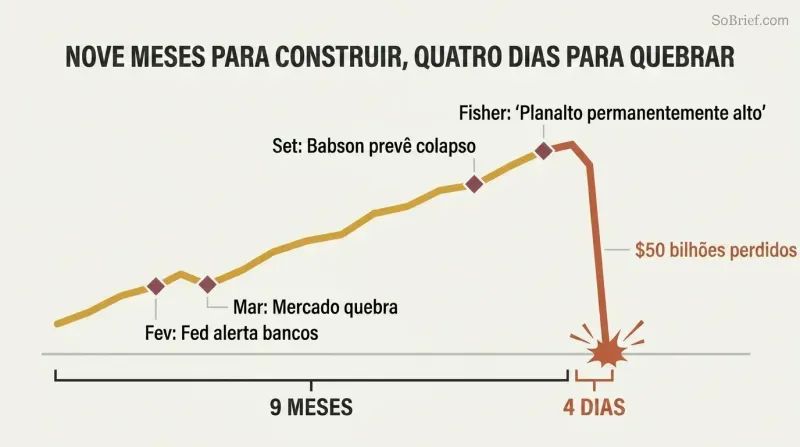

O crash de 1929 levou nove meses para se formar e quatro dias para detonar

O crash não foi um raio em céu azul. Ao longo de 1929, o Federal Reserve tentou, sem sucesso, conter a especulação. Em fevereiro, emitiu alertas. Em março, o mercado sofreu sua queda mais acentuada em anos — salvo apenas pela ousadia de um único banqueiro. O economista Roger Babson alertou para um colapso de 60 a 80 pontos; o professor de Yale Irving Fisher declarou que as ações haviam atingido "um patamar permanentemente elevado". Ambos eram nomes conhecidos do grande público. Um deles estava certo.

Em outubro, a engrenagem quebrou. Na Quinta-Feira Negra, o ticker da bolsa ficou quatro horas atrasado — os operadores apostavam em preços da hora do almoço quando já era hora do jantar. Em quatro pregões, o Dow perdeu quase metade do seu valor, eliminando 50 bilhões de dólares — aproximadamente metade de todo o produto nacional bruto dos Estados Unidos. O crash não foi um único momento. Foi uma fervura lenta que transbordou.

O crédito é a droga milagrosa por trás de toda alta e de toda quebra

Os anos 1920 inventaram a economia moderna do endividamento. Em 1919, a General Motors foi pioneira na venda de automóveis em prestações — um ataque ao tabu americano contra a dívida pessoal. A Sears seguiu o exemplo com planos de pagamento para eletrodomésticos. Wall Street foi ainda mais longe: comprar ações "na margem", desembolsando apenas 10% do preço de compra e tomando o restante emprestado. No final dos anos 1920, os empréstimos de margem haviam inchado de 1 bilhão para quase 6 bilhões de dólares.

A matemática era embriagante. Se uma ação de 100 dólares dobrasse de valor, um comprador que tivesse dado 10 dólares de entrada ganhava 82 dólares após os juros — um retorno de 820%. Isso só funcionava se todos mantivessem a fé de que o mercado continuaria subindo. Quando a confiança rachou, a alavancagem que amplificava os ganhos tornou-se uma máquina de amplificar perdas, desencadeando chamadas de margem em cascata que devoravam carteiras em questão de horas.

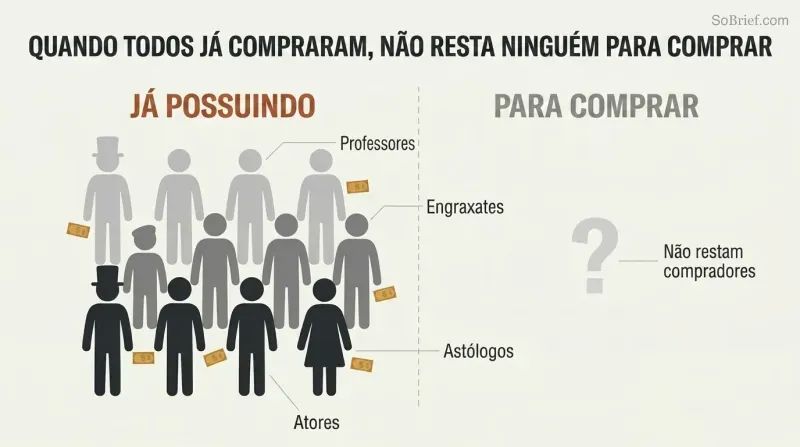

Quando professores e engraxates negociam ações, o topo chegou

No verão de 1929, a especulação era um passatempo nacional. O superintendente da Bolsa, William Crawford, admirava-se de que "o mundo inteiro, por alguma razão, queria estar aqui". Turistas faziam fila para conseguir lugares nas salas de clientes das corretoras e assistir aos painéis de cotações. Um engraxate chamado Pat Bologna tinha 5.000 dólares — as economias de toda a sua vida — em ações do National City Bank, com base numa dica do próprio presidente do banco. Groucho Marx comprou 27.000 dólares em ações da Goldman Sachs por conselho de um colega ator e ações da Union Carbide por uma dica de um ascensorista do Ritz.

A astróloga Evangeline Adams distribuía recomendações de ações baseadas em signos do zodíaco para 100.000 assinantes de seu boletim. Quando praticamente todos, de professores de Yale a artistas de vaudeville, estão totalmente investidos, não resta mais ninguém para comprar — apenas vendedores esperando para se revelar.

O homem que salva o mercado hoje se torna seu bode expiatório amanhã

O arco de Charles Mitchell é a espinha dorsal do livro. Como presidente do National City Bank — precursor do Citigroup, responsável por um quarto de todos os empréstimos corporativos —, "Sunshine Charlie" sozinho interrompeu um pânico no mercado em março de 1929, anunciando que seu banco emprestaria a especuladores, desafiando diretamente o Federal Reserve. Wall Street o celebrou como um salvador à altura de J.P. Morgan.

Mas o senador Carter Glass, da Virgínia, cocriador do Federal Reserve, cunhou um termo diferente: "Mitchellismo" — empréstimos irresponsáveis que alimentavam a jogatina. Em 29 de outubro, Mitchell estava tomando emprestados 12 milhões de dólares — várias vezes seu patrimônio líquido — para comprar pessoalmente ações do próprio banco e evitar seu colapso. Em quatro anos, foi preso, publicamente humilhado em audiências no Senado e demitido. Perdeu praticamente tudo.

Em 1929, a manipulação de ações por insiders não era ilegal — era prática padrão

Os pools de ações operavam à vista de todos. Um grupo de insiders ricos acumulava ações discretamente e depois negociava entre si — "pintando o ticker" — para criar a ilusão de momentum. Quando os investidores de varejo entravam, o pool despejava suas ações. Michael Meehan, o especialista oficial da RCA no pregão da Bolsa, comandou um pool que rendeu 4,9 milhões de dólares em pouco mais de uma semana. Entre os participantes estavam o magnata automobilístico Walter Chrysler (500.000 dólares) e o ex-fundador da GM, William Durant (400.000 dólares).

A Casa Morgan oferecia ações com desconto de sua holding Alleghany Corporation a amigos, incluindo o ex-presidente Coolidge, Charles Lindbergh e Bernard Baruch — um lucro instantâneo no papel. Tudo era conduzido "de acordo com… as regras e regulamentos da Bolsa de Valores de Nova York".

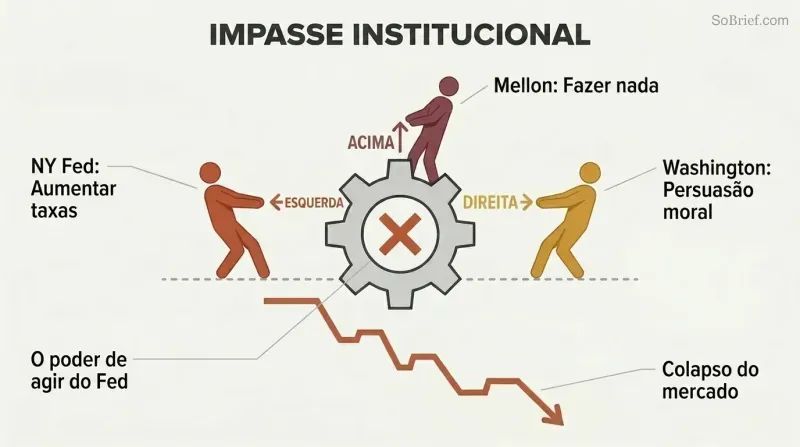

Um Federal Reserve de 15 anos era dividido demais para evitar o desastre

O Fed estava dividido em dois campos. O Fed de Nova York, mais próximo de Wall Street, queria elevar as taxas de juros para conter a especulação. O conselho de Washington preferia a "persuasão moral" — pedir educadamente aos investidores que parassem de apostar. Nenhuma das abordagens funcionou porque nenhuma foi aplicada com convicção. O conselho rejeitou a proposta de aumento de juros de Nova York em fevereiro de 1929 e depois emitiu alertas inócuos que o mercado ignorou em questão de dias.

Enquanto isso, o secretário do Tesouro Andrew Mellon — que havia renunciado a pelo menos 51 cargos de diretor corporativo para assumir o posto — acreditava que o governo deveria ficar totalmente de fora. Quando o crash veio, seu conselho ao presidente Hoover foi arrepiante: "Liquide a mão de obra, liquide as ações, liquide os agricultores, liquide os imóveis." A máquina institucional construída para prevenir catástrofes estava paralisada por um impasse ideológico.

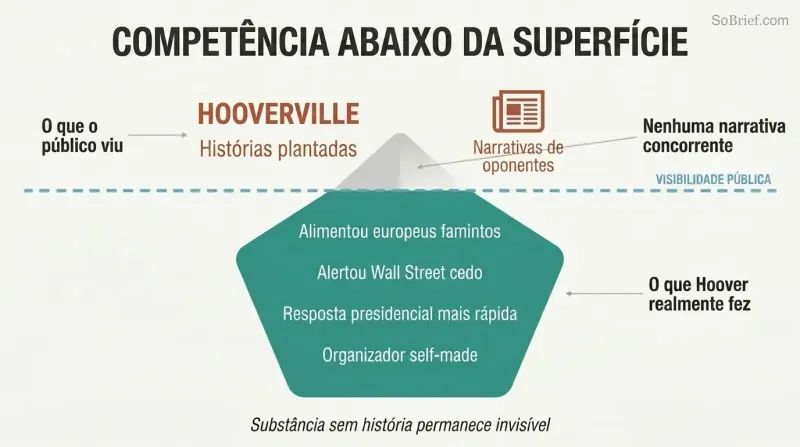

Hoover sabia projetar soluções, mas não conseguia vender esperança a uma nação

Herbert Hoover era possivelmente a pessoa mais qualificada a já ocupar a presidência — milionário da mineração que se fez sozinho, herói humanitário que alimentou europeus famintos após a Primeira Guerra Mundial, organizador brilhante. Mas era um comunicador catastrófico que se recusava a cortejar repórteres ou mobilizar a emoção pública. Realizava coletivas de imprensa com citações pré-aprovadas e emitia declarações cinzentas e técnicas, desprovidas de empatia.

Seus adversários exploraram o vácuo. O democrata John Raskob contratou secretamente o jornalista Charley Michelson para plantar matérias prejudiciais sobre Hoover em jornais de todo o país. O termo "Hooverville" para acampamentos de sem-teto pegou porque Hoover não oferecia nenhuma narrativa alternativa. A ironia mais profunda: Hoover de fato antecipou o crash, alertou Wall Street em particular e agiu mais rápido do que qualquer presidente anterior para enfrentar a turbulência econômica. Nada disso importou porque ele não conseguia fazer as pessoas sentirem.

O crash não causou a Depressão — o congelamento do crédito causou

Após outubro de 1929, o crédito desapareceu. O crash eliminou as garantias que respaldavam os empréstimos. Quando nada parece confiável para servir de garantia, só os tolos emprestam. Os americanos retiraram dinheiro das contas de poupança e o enfiaram debaixo do colchão — isso realmente aconteceu. O economista John Maynard Keynes identificou mais tarde esse fenômeno como o "paradoxo da poupança": quando todos poupam simultaneamente, a economia se contrai porque ninguém gasta.

A escala da destruição foi assombrosa. Em 1933, quase 11.000 bancos haviam falido definitivamente. O desemprego atingiu 23,6%, com treze milhões de americanos sem trabalho. O Dow caiu 80% em relação ao pico de 1929. A tarifa Smoot-Hawley, que elevou as alíquotas a quase 60%, fez o comércio global desabar 60% em um ano. Cada problema alimentava o seguinte num ciclo vicioso que durou uma década.

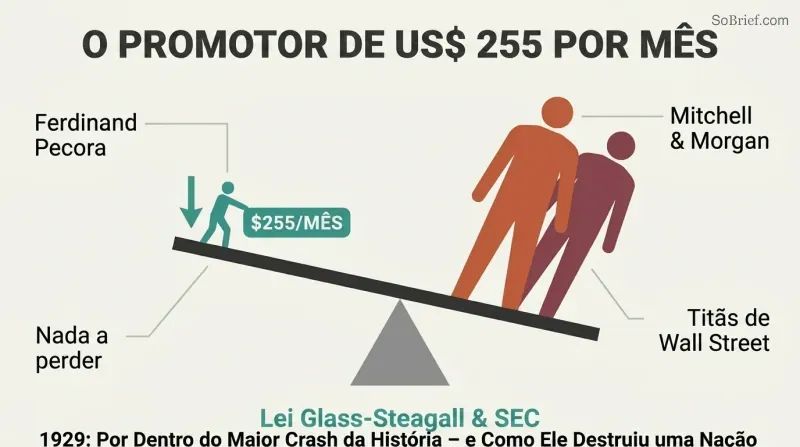

Um promotor que ganhava 255 dólares por mês derrubou os titãs de Wall Street

Ferdinand Pecora era uma arma improvável. Filho de um imigrante siciliano que não teve condições de terminar a faculdade na primeira tentativa, Pecora foi contratado como último recurso por uma comissão do Senado com apenas seis semanas restantes em sua sessão. Seu salário: 255 dólares por mês. Ele mirou em Charles Mitchell, arrancando confissões de que o National City havia vendido ações a funcionários a preços de crash enquanto executivos recebiam empréstimos perdoáveis, e de que Mitchell havia vendido ações à própria esposa para evadir impostos.

Quando Pecora voltou-se para J.P. Morgan, revelou que nenhum dos sócios havia pago imposto de renda em 1931 ou 1932. Jack Morgan — que em privado chamava Pecora de "italianinho sujo" — contorceu-se enquanto o acordo secreto da sociedade era lido em voz alta pela primeira vez. As audiências construíram o impulso político para a Lei Glass-Steagall e a criação da Securities and Exchange Commission.

A Glass-Steagall foi aprovada porque rivais de Wall Street transformaram a reforma em arma

A lei que separou bancos comerciais e bancos de investimento não foi puramente idealista. O senador Carter Glass inicialmente desenhou seu projeto para isentar firmas privadas como a J.P. Morgan — cujo sócio Russell Leffingwell era seu amigo próximo e confidente. Mas Winthrop Aldrich, o novo presidente do Chase apoiado pelos Rockefeller, convenceu Roosevelt a ampliar o projeto para abranger todas as firmas — uma manobra calculada para enfraquecer seu rival Morgan.

Até o seguro de depósitos foi um acidente da política. Tanto Glass quanto Roosevelt se opunham a garantias governamentais sobre depósitos bancários, temendo o risco moral. O deputado Henry Steagall, do Alabama, insistiu em incluí-lo. Glass o chamou de perigoso; Roosevelt disse que era premiar bancos ruins. Mas Steagall tinha os votos. A disposição que mais protegeu os americanos comuns — o FDIC — foi aquela contra a qual seus patrocinadores homônimos mais lutaram.

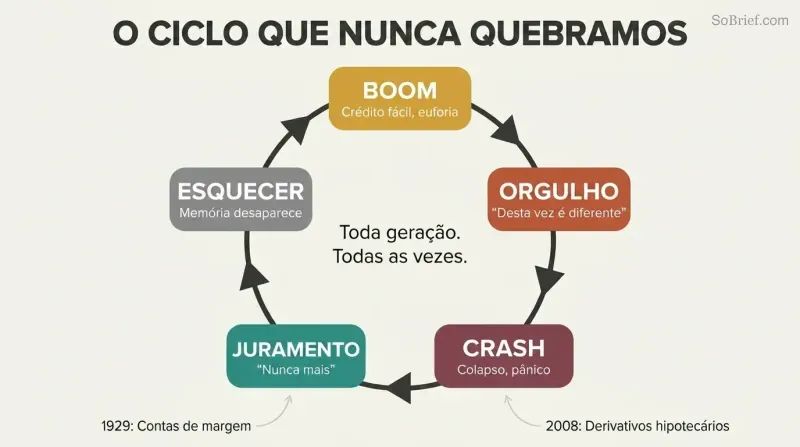

Cada geração acredita que aprendeu com o último crash — e não aprendeu

Os titãs de 1929 não eram excepcionalmente corruptos ou estúpidos. Thomas Lamont, o sócio da Morgan que era talvez o banqueiro mais inteligente da América, escreveu ao presidente Hoover uma carta de 18 páginas em 19 de outubro de 1929, assegurando-lhe que "uma ação corretiva… não precisa ser contemplada neste momento". Naquele mesmo dia, o mercado caiu 8%. Irving Fisher, um dos maiores economistas da América, continuou insistindo que as ações estavam baratas enquanto os preços caíam pela metade.

Os instrumentos específicos mudam — das contas de margem dos anos 1920 aos derivativos hipotecários de 2008 — mas a psicologia é idêntica. O argumento implícito de Sorkin é que o elenco de personagens de 1929 se parece perturbadoramente com o da nossa própria era: CEOs celebridades tratados como oráculos, reguladores divididos, crédito fácil e uma convicção pública inabalável de que desta vez é realmente diferente. O antídoto, argumenta ele, não é apenas regulação, mas humildade.

Análise

O 1929 de Sorkin representa uma abordagem historiográfica distintiva: aplicar a técnica narrativa granular e imersiva do jornalismo financeiro (inaugurada em seu próprio Grandes Demais para Quebrar, sobre a crise de 2008) a material de arquivo com quase um século. O resultado é menos uma história econômica do que um retrato psicológico — um estudo de como pessoas inteligentes e experientes se convencem a caminhar rumo à catástrofe.

A contribuição analítica mais importante do livro é restaurar a complexidade moral a uma história geralmente contada como uma parábola da ganância punida. Quase nada do que os principais protagonistas fizeram era ilegal na época. Pools de ações, dicas privilegiadas, alocações preferenciais de ações, transações entre afiliadas do mesmo banco — tudo era prática padrão, conduzida dentro das regras da bolsa. Isso é muito mais perturbador do que uma simples narrativa de corrupção. Sugere que as próprias regras foram escritas por insiders para insiders, e que a fronteira entre finanças legítimas e manipulação é traçada por quem segura a caneta.

O acesso de Sorkin a atas do conselho do Federal Reserve anteriormente lacradas acrescenta evidências genuinamente novas ao registro histórico, particularmente sobre a intervenção de Mitchell em março de 1929. A narrativa convencional — de que Mitchell desafiou o Fed de forma irresponsável — revela-se mais nuançada: o governador do Fed de Nova York, George Harrison, encorajou privadamente as ações de Mitchell e depois o deixou absorver sozinho o desgaste político. Esse padrão de cumplicidade privada e bode expiatório público se repete ao longo de toda a narrativa.

O livro desafia implicitamente a narrativa progressista padrão da Glass-Steagall como uma reforma democrática triunfando sobre a oligarquia. O próprio Glass consultou secretamente sócios da Morgan enquanto redigia o projeto, e a disposição mais protetora dos americanos comuns — o seguro de depósitos — foi imposta contra a vontade tanto do autor do projeto quanto do presidente Roosevelt. A reforma, mostra Sorkin, é tanto um produto da guerra de facções entre elites quanto da pressão popular. Winthrop Aldrich transformou a reforma bancária em arma especificamente para prejudicar seu rival J.P. Morgan — um lembrete de que mesmo regulações benéficas podem emergir de motivações interesseiras.

Resumo das Resenhas

Outros Também Leram

Glossário

Mitchellismo

Empréstimos bancários imprudentes a especuladoresTermo cunhado pelo senador Carter Glass para descrever a prática de Charles Mitchell de conceder crédito do National City Bank a especuladores da bolsa em desafio à política do Federal Reserve. Glass usava-o como abreviação para a prática mais ampla de Wall Street de priorizar lucros especulativos em detrimento da missão do Fed de manter a estabilidade financeira.

Persuasão moral

Desencorajamento verbal da especulação pelo FedA estratégia do Conselho do Federal Reserve em 1929 de emitir declarações públicas e avisos consultivos para desencorajar os bancos de emprestar dinheiro a especuladores da bolsa, em vez de aumentar diretamente as taxas de juro. A abordagem foi um compromisso entre o conselho de Washington (que se opunha ao aumento das taxas) e o Fed de Nova Iorque (que o favorecia). Revelou-se amplamente ineficaz, pois os mercados rapidamente ignoraram os avisos.

Call money

Empréstimos de curto prazo resgatáveis a qualquer momentoEmpréstimos de curto prazo, frequentemente overnight, garantidos por ações ou obrigações, que o credor podia exigir o reembolso ("call") a qualquer momento. Os bancos de Nova Iorque faziam esses empréstimos a corretores, empresas e bancos estrangeiros. As taxas de call money flutuavam drasticamente durante 1929, disparando para 20% durante os pânicos. Quando as taxas subiam, os corretores tinham de exigir mais dinheiro dos seus clientes de margem ou liquidar as suas posições.

Fundo de investimento

Fundo de investimento coletivo alavancadoUm fundo negociado em bolsa que captava dinheiro de investidores para comprar cestos de ações e obrigações, financiado com camadas de ações preferenciais e dívida. Novos fundos eram por vezes lançados para comprar ações de fundos já existentes, acumulando alavancagem sobre alavancagem. No final da década de 1920, tinham proliferado enormemente. Os investidores eram atraídos pelos nomes prestigiados por trás deles — Morgan, Goldman Sachs — mas as estruturas amplificavam tanto os ganhos como as perdas.

Pool de ações

Grupo de insiders que manipulava preços de açõesUm grupo de investidores que combinava recursos para comprar secretamente ações de uma empresa ao longo de semanas e depois iniciava transações entre si para inflacionar artificialmente o preço. Quando investidores externos notavam o impulso de alta e compravam, o pool "puxava a ficha" e despejava as suas ações com lucro. Os pools eram legais segundo as regras das bolsas dos anos 1920 e envolviam os maiores nomes de Wall Street, incluindo J.P. Morgan e o National City Bank.

Painting the tape

Negociações fictícias para simular procuraUma técnica de manipulação usada dentro dos pools de ações, em que os membros negociavam ações entre si para criar a aparência de forte atividade compradora e preços em alta na fita do ticker. O volume artificial atraía investidores externos que acreditavam que uma procura genuína estava a impulsionar a ação. O termo deriva da fita de papel do ticker que imprimia os preços das ações nos escritórios de corretagem por todo o país.

Queda Babson

Queda do mercado após previsão de crashA queda de aproximadamente 3% do mercado em 5 de setembro de 1929, desencadeada pelo aviso público do economista Roger Babson de que "mais cedo ou mais tarde virá um crash que atingirá as principais ações e causará uma queda de 60 a 80 pontos no barómetro Dow Jones". Babson vinha fazendo avisos semelhantes há dois anos, mas desta vez as suas palavras chegaram ao ticker da Dow Jones e espalharam-se rapidamente por Wall Street.

Big Six

Seis banqueiros que reuniram recursos durante o crashO grupo de seis grandes líderes bancários — Thomas Lamont (J.P. Morgan), Charles Mitchell (National City), Albert Wiggin (Chase), William Potter (Guaranty Trust), Seward Prosser (Bankers Trust) e George Baker Jr. (First National) — que se reuniram na Quinta-Feira Negra, 24 de outubro de 1929, nos escritórios da J.P. Morgan e comprometeram 240 milhões de dólares para tentar estabilizar o mercado comprando ações que não tinham ofertas de compra.

Wash sale

Venda fictícia para dedução fiscalVenda de títulos a uma parte relacionada — como o cônjuge — para criar uma perda dedutível nos impostos no papel, com a intenção implícita ou explícita de recomprar as ações posteriormente. Charles Mitchell vendeu 18.300 ações do National City Bank à sua esposa Elizabeth em dezembro de 1929 para compensar os seus rendimentos e evitar o pagamento de impostos. Foi posteriormente preso por evasão fiscal pela transação, mas absolvido no julgamento criminal.

Audiências Pecora

Investigação do Senado que expôs Wall StreetA investigação de 1932–1934 da Comissão de Banca e Moeda do Senado liderada pelo procurador-chefe Ferdinand Pecora, um antigo procurador de Nova Iorque contratado por 255 dólares por mês. As audiências expuseram negociações privilegiadas no National City Bank e na J.P. Morgan, incluindo evasão fiscal por parte de sócios, ofertas preferenciais de ações a insiders e manipulação do pool de ações da RCA. As revelações criaram o impulso público para a Lei Glass-Steagall e a criação da Securities and Exchange Commission.