Temel Çıkarımlar

1929 çöküşünün oluşması dokuz ay, patlaması dört gün sürdü

Çöküş gökten düşen bir yıldırım değildi. 1929 boyunca Federal Rezerv spekülatif ateşi soğutmaya çalıştı ama başaramadı. Şubat'ta uyarılar yayımladı. Mart'ta piyasa yılların en sert düşüşünü yaşadı — ancak tek bir bankacının meydan okumasıyla kurtarıldı. Ekonomist Roger Babson 60 ila 80 puanlık bir çöküş öngördü; Yale profesörü Irving Fisher ise hisse senetlerinin "kalıcı olarak yüksek bir platoya" ulaştığını ilan etti. Her iki isim de herkesin tanıdığı isimlerdi. Yalnızca biri haklıydı.

Ekim'e gelindiğinde mekanizma çöktü. Kara Perşembe'de borsa şeridi dört saat geride kaldı — yatırımcılar öğle yemeği fiyatlarıyla kumar oynarken saat akşam yemeği vaktini gösteriyordu. Dört işlem günü içinde Dow değerinin neredeyse yarısını kaybetti ve 50 milyar dolar silindi — bu, ABD gayri safi milli hasılasının yaklaşık yarısına denk geliyordu. Çöküş tek bir an değildi. Yavaş yavaş kaynayan ve taşan bir süreçti.

Kredi, her yükselişin ve her çöküşün arkasındaki mucize ilaçtır

1920'ler modern borç ekonomisini icat etti. 1919'da General Motors, otomobilleri taksitli satış planlarıyla satmaya öncülük etti — bu, Amerikan toplumundaki kişisel borca karşı tabuya açılan bir savaştı. Sears, ev aletleri için ödeme planlarıyla aynı yolu izledi. Wall Street daha da ileri gitti: hisse senedini "marjla" satın alın, satın alma fiyatının yalnızca yüzde 10'unu yatırın, gerisini borçlanın. 1920'lerin sonlarına doğru marj kredileri 1 milyar dolardan yaklaşık 6 milyar dolara şişmişti.

Matematik sarhoş ediciydi. 100 dolarlık bir hisse ikiye katlanırsa, 10 dolar yatıran bir alıcı faiz düşüldükten sonra 82 dolar kazanıyordu — yüzde 820 getiri. Bu ancak herkes piyasanın yükselmeye devam edeceğine inanmaya devam ederse işliyordu. Güven çatladığında, kazançları büyüten kaldıraç kayıpları büyüten bir makineye dönüştü ve saatler içinde portföyleri yutan zincirleme teminat tamamlama çağrılarını tetikledi.

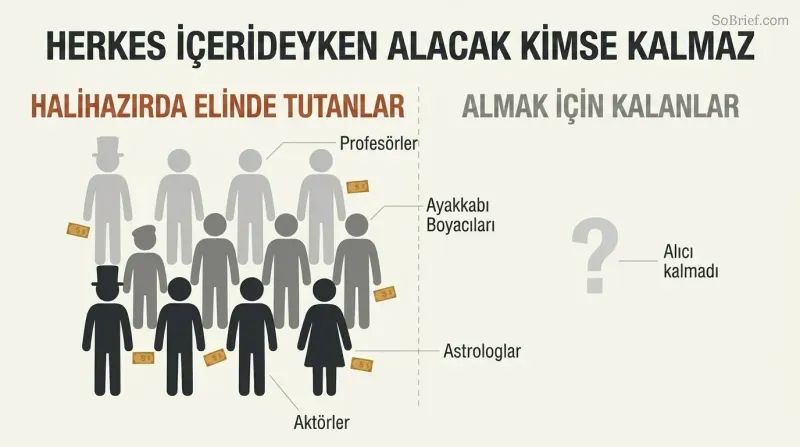

Profesörler de ayakkabı boyacıları da hisse senedi alıp satıyorsa, zirve gelmiş demektir

1929 yazına gelindiğinde spekülasyon ulusal bir eğlenceye dönüşmüştü. Borsa müfettişi William Crawford, "tüm dünya nedense burada olmak istiyordu" diye hayretini dile getiriyordu. Turistler, kotasyon panolarını izlemek için aracı kurum müşteri salonlarında sıraya giriyordu. Pat Bologna adında bir ayakkabı boyacısı, bankanın başkanından aldığı bir tüyoyla hayatının birikimi olan 5.000 dolarını National City Bank hisselerine yatırmıştı. Groucho Marx, bir aktör arkadaşının tavsiyesiyle Goldman Sachs hisselerinden 27.000 dolarlık satın almış, Ritz'in asansörcüsünden aldığı bir tüyoyla da Union Carbide hissesi almıştı.

Astrolog Evangeline Adams, 100.000 bülten abonesi için burç işaretlerine göre hisse tavsiyeleri veriyordu. Yale profesörlerinden vodvil sanatçılarına kadar neredeyse herkes tüm varlığını yatırmışsa, geride alacak kimse kalmamış demektir — yalnızca satıcı olmayı bekleyenler vardır.

Bugün piyasayı kurtaran adam, yarın günah keçisi olur

Charles Mitchell'ın hikâyesi kitabın omurgasını oluşturur. Citigroup'un öncüsü olan ve tüm kurumsal kredilerin dörtte birinden sorumlu National City Bank'ın başkanı olarak "Güneşli Charlie", Mart 1929'da bankasının spekülatörlere kredi vereceğini açıklayarak Federal Rezerv'e açıkça meydan okumuş ve tek başına bir piyasa paniğini durdurmuştu. Wall Street onu J.P. Morgan'a denk bir kurtarıcı olarak alkışladı.

Ancak Federal Rezerv'in ortak yaratıcısı Virginia Senatörü Carter Glass farklı bir terim türetti: "Mitchellizm" — kumarı körükleyen pervasız kredi verme. 29 Ekim'e gelindiğinde Mitchell, kendi bankasının hisselerini satın alıp çöküşünü önlemek için net servetinin birkaç katı olan 12 milyon dolar borçlanıyordu. Dört yıl içinde tutuklandı, Senato oturumlarında alenen aşağılandı ve görevden alındı. Neredeyse her şeyini kaybetti.

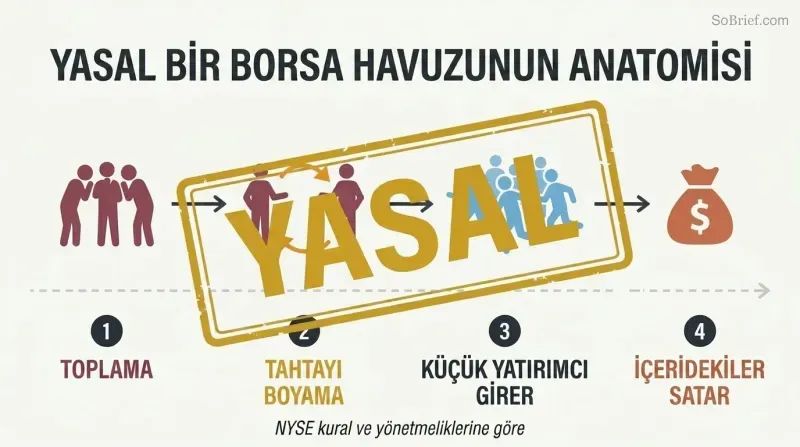

1929'da içeriden hisse manipülasyonu yasadışı değildi — standart uygulamaydı

Hisse havuzları herkesin gözü önünde faaliyet gösteriyordu. Bir grup varlıklı içeriden kişi sessizce hisse biriktiriyor, ardından momentum yanılsaması yaratmak için kendi aralarında alım satım yapıyordu — buna "şeridi boyama" deniyordu. Küçük yatırımcılar akına başlayınca havuz hisselerini boşaltıyordu. Borsa salonunda resmi RCA uzmanı olan Michael Meehan, bir haftadan biraz fazla sürede 4,9 milyon dolar kâr eden bir havuz yönetiyordu. Katılımcılar arasında otomobil devi Walter Chrysler (500.000 dolar) ve eski GM kurucusu William Durant (400.000 dolar) vardı.

Morgan Bankası, Alleghany Corporation holding şirketindeki indirimli hisseleri eski Başkan Coolidge, Charles Lindbergh ve Bernard Baruch gibi dostlarına sunuyordu — kâğıt üzerinde anında kâr. Tüm bunlar "New York Borsası'nın kural ve düzenlemelerine uygun olarak" yürütülüyordu.

On beş yaşındaki Federal Rezerv, felaketi önleyemeyecek kadar bölünmüştü

Fed iki kamp arasında bölünmüştü. Wall Street'e en yakın olan New York Fed, spekülasyonu soğutmak için faiz oranlarını yükseltmek istiyordu. Washington'daki kurul ise "ahlaki ikna"yı — yatırımcılardan kibarca kumar oynamayı bırakmalarını istemeyi — tercih ediyordu. Hiçbir yaklaşım işe yaramadı çünkü hiçbiri kararlılıkla uygulanmadı. Kurul, Şubat 1929'da New York'un faiz artırım önerisini reddetti, ardından piyasanın günler içinde görmezden geldiği etkisiz uyarılar yayımladı.

Bu arada, görevi kabul etmek için en az 51 şirket yönetim kurulu üyeliğinden istifa eden Hazine Bakanı Andrew Mellon, hükümetin tamamen dışarıda kalması gerektiğine inanıyordu. Çöküş geldiğinde Başkan Hoover'a verdiği tavsiye ürpertici oldu: "İşgücünü tasfiye edin, hisse senetlerini tasfiye edin, çiftçileri tasfiye edin, gayrimenkulleri tasfiye edin." Felaketi önlemek için inşa edilen kurumsal mekanizma, ideolojik kilitlenme yüzünden felç olmuştu.

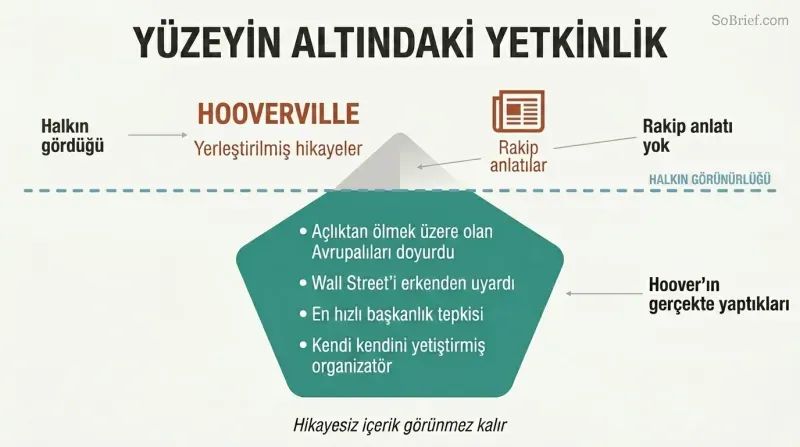

Hoover çözümler tasarlayabiliyordu ama bir ulusa umut satamıyordu

Herbert Hoover, başkanlık makamına oturan belki de en nitelikli kişiydi — kendi kendini yetiştirmiş maden milyoneri, Birinci Dünya Savaşı sonrasında aç kalan Avrupalıları doyuran insani yardım kahramanı, parlak bir organizatör. Ancak gazetecilere yanaşmayı ya da kamuoyunun duygularını harekete geçirmeyi reddeden felaket düzeyinde kötü bir iletişimciydi. Basın toplantılarını önceden onaylanmış alıntılarla yapıyor, empati yoksunu gri ve teknik açıklamalar yayımlıyordu.

Rakipleri bu boşluğu değerlendirdi. Demokrat John Raskob, gazeteci Charley Michelson'ı gizlice işe alarak ülke çapındaki gazetelere Hoover aleyhine haberler sızdırttı. Evsiz kampları için kullanılan "Hooverville" tabiri tuttu çünkü Hoover karşı bir anlatı sunamadı. Daha derin bir ironi: Hoover aslında çöküşü öngörmüş, Wall Street'i özel olarak uyarmış ve ekonomik çalkantıyla mücadelede kendinden önceki tüm başkanlardan daha hızlı hareket etmişti. Hiçbirinin önemi yoktu çünkü insanlara bunu hissettirememişti.

Buhran'a çöküş değil, kredi dondurması neden oldu

Ekim 1929'dan sonra kredi buharlaştı. Çöküş, kredilerin dayandığı teminatları silip süpürdü. Karşılığında borç verilecek güvenilir hiçbir şey kalmayınca, yalnızca akılsızlar borç verir. Amerikalılar tasarruf hesaplarından nakit çekip yataklarının altına tıktılar — bu gerçekten yaşandı. Ekonomist John Maynard Keynes bunu daha sonra "tutumluluk paradoksu" olarak tanımladı: herkes aynı anda tasarruf ettiğinde, kimse harcamadığı için ekonomi daralır.

Yıkımın boyutu akıl almaz düzeydeydi. 1933'e gelindiğinde yaklaşık 11.000 banka kalıcı olarak batmıştı. İşsizlik yüzde 23,6'ya ulaştı ve on üç milyon Amerikalı işsiz kaldı. Dow, 1929 zirvesinden yüzde 80 düştü. Gümrük vergilerini neredeyse yüzde 60'a çıkaran Smoot-Hawley tarifesi, bir yıl içinde küresel ticareti yüzde 60 çökertti. Her sorun bir sonrakini besledi ve on yıl süren bir kısır döngü oluştu.

Ayda 255 dolar maaş alan bir savcı, Wall Street'in devlerini devirdi

Ferdinand Pecora beklenmedik bir silahtı. İlk denemesinde üniversiteyi bitirecek parası olmayan bir Sicilyalı göçmenin oğlu olan Pecora, oturumunun bitmesine altı hafta kalan bir Senato komitesi tarafından son çare olarak işe alındı. Maaşı: ayda 255 dolar. Hedefini Charles Mitchell'a çevirdi ve National City'nin çöküş fiyatlarından çalışanlarına hisse satarken yöneticilerin geri ödemesiz krediler aldığını, Mitchell'ın da vergi kaçırmak için hisselerini karısına sattığını itiraf ettirdi.

Pecora sırayı J.P. Morgan'a getirdiğinde, ortakların hiçbirinin 1931 veya 1932'de gelir vergisi ödemediğini ortaya çıkardı. Pecora'yı özel olarak "pis küçük İtalyan" diye adlandıran Jack Morgan, ortaklığın gizli anlaşması ilk kez yüksek sesle okunurken kıvranıyordu. Bu oturumlar, Glass-Steagall Yasası ve Menkul Kıymetler ve Borsa Komisyonu'nun kurulması için gerekli siyasi ivmeyi yarattı.

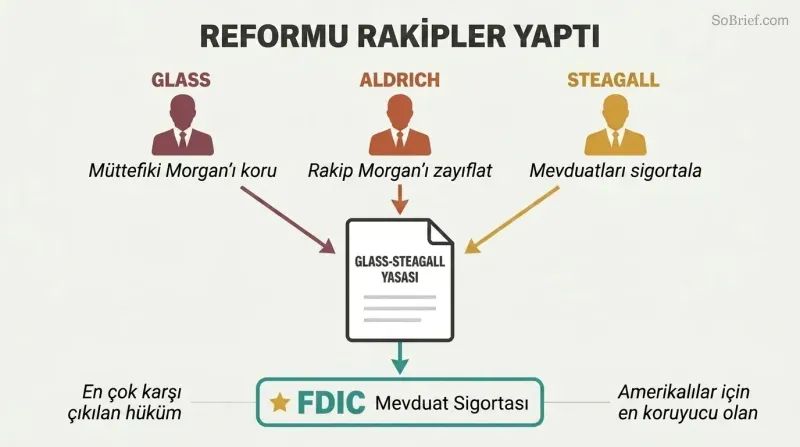

Glass-Steagall, Wall Street rakiplerinin reformu silah olarak kullanması sayesinde geçti

Ticari bankacılığı yatırım bankacılığından ayıran yasa tamamen idealist değildi. Senatör Carter Glass başlangıçta yasa tasarısını, ortağı Russell Leffingwell'in yakın dostu ve danışmanı olduğu J.P. Morgan gibi özel firmaları muaf tutacak şekilde tasarlamıştı. Ancak Rockefeller destekli Chase'in yeni başkanı Winthrop Aldrich, Roosevelt'i tasarıyı tüm firmaları kapsayacak şekilde genişletmeye ikna etti — bu, rakibi Morgan'ı sakat bırakmak için hesaplanmış bir hamleydi.

Mevduat sigortası bile siyasetin bir tesadüfüydü. Hem Glass hem de Roosevelt, ahlaki tehlike yaratacağı endişesiyle banka mevduatlarına devlet güvencesi verilmesine karşıydı. Alabama Temsilcisi Henry Steagall bunun dahil edilmesinde ısrar etti. Glass bunu tehlikeli buldu; Roosevelt kötü bankaları ödüllendirmek olarak nitelendirdi. Ama Steagall'ın yeterli oyu vardı. Sıradan Amerikalıları en çok koruyan hüküm — FDIC — yasaya adını veren sponsorların en çok karşı çıktığı hükümdü.

Her nesil son çöküşten ders aldığına inanır — ama almamıştır

1929'un devleri olağandışı derecede yozlaşmış ya da aptal değildi. Belki de Amerika'nın en zeki bankacısı olan Morgan ortağı Thomas Lamont, 19 Ekim 1929'da Başkan Hoover'a 18 sayfalık bir mektup yazarak "düzeltici önlemlerin… şu an için düşünülmesine gerek olmadığı" güvencesini verdi. Aynı gün piyasa yüzde 8 düştü. Amerika'nın en büyük ekonomistlerinden biri olan Irving Fisher, fiyatlar yarıya inerken hisse senetlerinin ucuz olduğunu söylemeye devam etti.

Spesifik araçlar değişir — 1920'lerin marj hesaplarından 2008'in mortgage türevlerine — ama psikoloji aynıdır. Sorkin'in örtük argümanı, 1929'un kadrosunun kendi çağımıza rahatsız edici ölçüde benzediğidir: kahin muamelesi gören ünlü CEO'lar, bölünmüş düzenleyiciler, kolay kredi ve kamuoyunun bu sefer gerçekten farklı olduğuna dair sarsılmaz inancı. Sorkin'e göre panzehir yalnızca düzenleme değil, alçakgönüllülüktür.

Analiz

Sorkin'in 1929'u kendine özgü bir tarih yazımı yaklaşımını temsil eder: finansal gazeteciliğin ayrıntılı, olayların içinden anlatım tekniğini (kendi 2008 krizi kitabı Too Big to Fail'de öncülük ettiği) neredeyse bir asırlık arşiv malzemesine uygulamak. Sonuç, bir ekonomi tarihinden çok psikolojik bir portredir — zeki ve deneyimli insanların kendilerini nasıl felakete ikna ettiğinin incelenmesi.

Kitabın en önemli analitik katkısı, genellikle cezalandırılmış açgözlülük meseli olarak anlatılan bir hikâyeye ahlaki karmaşıklığı geri kazandırmasıdır. Büyük oyuncuların yaptıklarının neredeyse hiçbiri o dönemde yasadışı değildi. Hisse havuzları, içeriden tüyolar, ayrıcalıklı hisse tahsisleri, banka iştirakleri arasındaki çıkar çatışmaları — hepsi borsa kuralları çerçevesinde yürütülen standart uygulamalardı. Bu, basit bir yolsuzluk anlatısından çok daha rahatsız edicidir. Kuralların bizzat içeridekiler tarafından içeridekiler için yazıldığını ve meşru finans ile manipülasyon arasındaki sınırın kalemi elinde tutan tarafından çizildiğini düşündürür.

Sorkin'in daha önce mühürlü olan Federal Rezerv kurul tutanaklarına erişimi, tarihsel kayda gerçek anlamda yeni kanıtlar ekler; özellikle Mitchell'ın Mart 1929 müdahalesiyle ilgili olanlar. Mitchell'ın pervasızca Fed'e meydan okuduğuna dair geleneksel anlatı, aslında daha nüanslı çıkar: New York Fed Başkanı George Harrison özel olarak Mitchell'ın eylemlerini teşvik etmiş, ardından siyasi tepkiyi tek başına yutmasına izin vermiştir. Bu özel suç ortaklığı ve kamusal günah keçisi yapma örüntüsü anlatı boyunca tekrarlanır.

Kitap, Glass-Steagall'ın oligarşiye karşı zafer kazanan demokratik bir reform olduğuna dair standart ilerlemeci anlatıyı örtük biçimde sorgular. Glass, yasa tasarısını hazırlarken gizlice Morgan ortaklarına danışıyordu ve sıradan Amerikalıları en çok koruyan hüküm — mevduat sigortası — hem tasarının yazarının hem de Başkan Roosevelt'in iradesine rağmen dayatılmıştı. Sorkin, reformun halk baskısının ürünü olduğu kadar elitler arasındaki hizip savaşının da ürünü olduğunu gösterir. Winthrop Aldrich, bankacılık reformunu özellikle rakibi J.P. Morgan'a zarar vermek için silah olarak kullandı — bu, faydalı düzenlemelerin bile çıkarcı motivasyonlardan doğabileceğinin bir hatırlatıcısıdır.

İnceleme Özeti

Diğer Okunanlar

Sözlük

Mitchellizm

Spekülatörlere pervasız banka kredisi verilmesiSenatör Carter Glass'ın, Charles Mitchell'ın Federal Rezerv politikasına meydan okuyarak National City Bank kredilerini borsa spekülatörlerine kullandırma uygulamasını tanımlamak için türettiği terim. Glass bu terimi, Wall Street'in spekülatif kârları Fed'in finansal istikrarı koruma misyonunun önüne koyma pratiğinin kısa bir ifadesi olarak kullandı.

Ahlaki ikna

Fed'in spekülasyonu sözlü olarak caydırmasıFederal Rezerv Kurulu'nun 1929'da faiz oranlarını doğrudan yükseltmek yerine, bankaları borsa spekülatörlerine kredi vermekten caydırmak amacıyla kamuoyu açıklamaları ve uyarı tavsiyeleri yayınlama stratejisi. Bu yaklaşım, Washington'daki kurul (faiz artışına karşı çıkan) ile New York Fed (faiz artışını destekleyen) arasında bir uzlaşıydı. Piyasalar uyarıları hızla görmezden geldiği için büyük ölçüde etkisiz kaldı.

Çağrı parası

Her an geri çağrılabilir kısa vadeli kredilerHisse senetleri veya tahvillerle teminat altına alınan, borç verenin herhangi bir anda geri ödeme talep edebildiği ('çağrı' yapabildiği) kısa vadeli, genellikle gecelik krediler. New York bankaları bu kredileri brokerlere, şirketlere ve yabancı bankalara veriyordu. Çağrı parası faiz oranları 1929'da çılgınca dalgalanarak panik dönemlerinde yüzde 20'ye fırladı. Oranlar yükseldiğinde brokerler, teminatlı müşterilerinden daha fazla nakit talep etmek ya da pozisyonlarını tasfiye etmek zorunda kalıyordu.

Yatırım tröstü

Kaldıraçlı havuzlanmış yatırım fonuYatırımcılardan para toplayarak hisse senedi ve tahvil sepetleri satın alan, imtiyazlı hisse katmanları ve borçla finanse edilen halka açık bir fon. Yeni tröstler bazen mevcut tröstlerin hisselerini satın almak için kurularak kaldıraç üstüne kaldıraç bindiriliyordu. 1920'lerin sonlarına doğru sayıları muazzam ölçüde arttı. Yatırımcılar arkalarındaki prestijli isimlere — Morgan, Goldman Sachs — çekiliyordu, ancak bu yapılar hem kazançları hem de kayıpları büyütüyordu.

Hisse senedi havuzu

Hisse fiyatlarını manipüle eden içeriden grupHaftalarca gizlice bir şirketin hisselerini toplu olarak satın almak için kaynaklarını birleştiren, ardından fiyatı yapay olarak şişirmek amacıyla kendi aralarında alım satım yapan bir yatırımcı grubu. Dışarıdaki yatırımcılar yükselen ivmeyi fark edip alım yaptığında, havuz 'fişi çekiyor' ve hisselerini kârla satıyordu. Havuzlar 1920'lerin borsa kurallarına göre yasaldı ve J.P. Morgan ile National City Bank dahil Wall Street'in en büyük isimlerini içeriyordu.

Bandı boyama

Talep simüle etmek için sahte alım satımHisse senedi havuzları içinde kullanılan bir manipülasyon tekniği; üyeler, ticker bandında yoğun alım faaliyeti ve yükselen fiyat görüntüsü yaratmak için kendi aralarında hisse alıp satıyorlardı. Yapay işlem hacmi, hisse senedini gerçek talebin yükselttiğine inanan dışarıdaki yatırımcıları cezbediyordu. Terim, ülke genelindeki aracı kurum ofislerinde hisse fiyatlarını basan kağıt ticker bandından türemiştir.

Babson Düşüşü

Çöküş tahmininden kaynaklanan piyasa düşüşü5 Eylül 1929'da ekonomist Roger Babson'ın 'er ya da geç önde gelen hisse senetlerini kapsayacak ve Dow Jones barometresinde 60 ila 80 puanlık bir düşüşe yol açacak bir çöküş geliyor' şeklindeki kamuoyu uyarısının tetiklediği yaklaşık yüzde 3'lük piyasa çöküşü. Babson iki yıldır benzer uyarılarda bulunuyordu, ancak bu kez sözleri Dow Jones ticker'ına ulaştı ve Wall Street'te hızla yayıldı.

Altı Büyükler

Çöküş sırasında kaynak havuzlayan altı bankacıKara Perşembe, 24 Ekim 1929'da J.P. Morgan'ın ofislerinde bir araya gelen ve teklif bulunmayan hisse senetlerini satın alarak piyasayı istikrara kavuşturmak için 240 milyon dolar taahhüt eden altı büyük banka liderinden oluşan grup: Thomas Lamont (J.P. Morgan), Charles Mitchell (National City), Albert Wiggin (Chase), William Potter (Guaranty Trust), Seward Prosser (Bankers Trust) ve George Baker Jr. (First National).

Görünürde satış

Vergi indirimi için sahte satışKağıt üzerinde vergiden düşülebilir bir zarar yaratmak amacıyla menkul kıymetlerin eş gibi ilişkili bir tarafa satılması; hisselerin daha sonra geri satın alınması niyetiyle yapılır. Charles Mitchell, Aralık 1929'da gelirini dengelemek ve vergi ödemekten kaçınmak için 18.300 adet National City Bank hissesini eşi Elizabeth'e sattı. Daha sonra bu işlem nedeniyle vergi kaçakçılığından tutuklandı ancak ceza davasında beraat etti.

Pecora duruşmaları

Wall Street'i ifşa eden Senato soruşturması1932-1934 yılları arasında, aylık 255 dolar maaşla işe alınan eski New York savcısı Ferdinand Pecora'nın başdanışman olarak yönettiği Senato Bankacılık ve Para Birimi Komitesi soruşturması. Duruşmalar, National City Bank ve J.P. Morgan'daki içeriden işlemleri — ortakların vergi kaçırması, içeridekilere ayrıcalıklı hisse teklifleri ve RCA hisse senedi havuzu manipülasyonu dahil — gün yüzüne çıkardı. Ortaya çıkan gerçekler Glass-Steagall Yasası ve Menkul Kıymetler ve Borsa Komisyonu'nun kurulması için kamuoyu desteğini güçlendirdi.

PDF İndir

EPUB İndir

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.