Những điểm chính

Cuộc sụp đổ năm 1929 mất chín tháng để hình thành và bốn ngày để bùng nổ

Cuộc sụp đổ không phải là sét đánh giữa trời quang. Suốt năm 1929, Cục Dự trữ Liên bang đã cố gắng nhưng thất bại trong việc hạ nhiệt cơn sốt đầu cơ. Tháng Hai, họ đưa ra cảnh báo. Tháng Ba, thị trường hứng chịu đợt sụt giảm mạnh nhất trong nhiều năm — chỉ được cứu nhờ sự bất tuân của một chủ ngân hàng duy nhất. Nhà kinh tế Roger Babson cảnh báo về một đợt sụp đổ từ 60 đến 80 điểm; giáo sư Irving Fisher của Đại học Yale tuyên bố cổ phiếu đã đạt đến "một cao nguyên vĩnh viễn." Cả hai đều là những cái tên quen thuộc với mọi gia đình. Chỉ một người đúng.

Đến tháng Mười, cỗ máy sụp đổ. Vào Thứ Năm Đen, máy báo giá cổ phiếu chậm tới bốn tiếng — các nhà giao dịch đang đánh cược trên giá từ bữa trưa trong khi trời đã tối. Trong bốn ngày giao dịch, chỉ số Dow mất gần một nửa giá trị, xóa sổ 50 tỷ đô la — tương đương khoảng một nửa tổng sản phẩm quốc dân Hoa Kỳ. Cuộc sụp đổ không phải là một khoảnh khắc. Đó là một nồi nước sôi từ từ rồi trào ra.

Tín dụng là thần dược đằng sau mọi cơn bùng nổ và mọi cuộc sụp đổ

Thập niên 1920 đã phát minh ra nền kinh tế nợ hiện đại. Năm 1919, General Motors tiên phong bán ô tô theo hình thức trả góp — một cuộc tấn công vào điều cấm kỵ của người Mỹ đối với nợ cá nhân. Sears theo sau với các gói trả góp cho đồ gia dụng. Phố Wall còn đi xa hơn: mua cổ phiếu "ký quỹ," chỉ cần đặt cọc 10% giá mua và vay phần còn lại. Đến cuối thập niên 1920, các khoản vay ký quỹ đã phình từ 1 tỷ lên gần 6 tỷ đô la.

Phép tính thật say đắm. Nếu một cổ phiếu 100 đô la tăng gấp đôi, người mua chỉ bỏ ra 10 đô la sẽ kiếm được 82 đô la sau khi trừ lãi — lợi nhuận 820%. Điều này chỉ có hiệu quả khi tất cả mọi người đều tin rằng thị trường sẽ tiếp tục tăng. Khi niềm tin rạn nứt, đòn bẩy vốn khuếch đại lợi nhuận trở thành cỗ máy khuếch đại thua lỗ, kích hoạt các đợt gọi ký quỹ dây chuyền nuốt chửng danh mục đầu tư trong vài giờ.

Khi cả giáo sư lẫn thợ đánh giày đều chơi cổ phiếu, đỉnh đã đến

Đến mùa hè 1929, đầu cơ đã trở thành trò tiêu khiển quốc dân. Giám đốc sàn giao dịch William Crawford kinh ngạc rằng "cả thế giới vì lý do nào đó đều muốn có mặt ở đây." Du khách xếp hàng giành chỗ ngồi tại các phòng khách hàng của công ty môi giới để theo dõi bảng báo giá. Một thợ đánh giày tên Pat Bologna đã đổ 5.000 đô la — toàn bộ tiền tiết kiệm cả đời — vào cổ phiếu National City Bank, dựa trên lời mách của chính chủ tịch ngân hàng. Groucho Marx mua 27.000 đô la cổ phiếu Goldman Sachs theo lời khuyên của một diễn viên đồng nghiệp và cổ phiếu Union Carbide theo mách nước của người vận hành thang máy ở khách sạn Ritz.

Nhà chiêm tinh Evangeline Adams đưa ra các khuyến nghị cổ phiếu dựa trên cung hoàng đạo cho 100.000 người đăng ký bản tin. Khi hầu như tất cả mọi người từ giáo sư Yale đến nghệ sĩ tạp kỹ đều đã dốc hết vốn vào, không còn ai để mua — chỉ còn những người bán đang chờ được tạo ra.

Người cứu thị trường hôm nay sẽ trở thành vật tế thần ngày mai

Hành trình thăng trầm của Charles Mitchell là xương sống của cuốn sách. Với tư cách chủ tịch National City Bank — tiền thân của Citigroup, chịu trách nhiệm cho một phần tư tổng số khoản vay doanh nghiệp — "Charlie Ánh Dương" đã một mình chặn đứng cơn hoảng loạn thị trường vào tháng Ba năm 1929 bằng cách tuyên bố ngân hàng của ông sẽ cho các nhà đầu cơ vay, công khai thách thức Cục Dự trữ Liên bang. Phố Wall tôn vinh ông như một vị cứu tinh ngang hàng với J.P. Morgan.

Nhưng Thượng nghị sĩ Carter Glass bang Virginia, đồng sáng lập Cục Dự trữ Liên bang, đã đặt ra một thuật ngữ khác: "Chủ nghĩa Mitchell" — cho vay liều lĩnh để tiếp tay cho cờ bạc. Đến ngày 29 tháng Mười, Mitchell đang vay 12 triệu đô la — gấp nhiều lần tài sản ròng của ông — để đích thân mua cổ phiếu ngân hàng của chính mình nhằm ngăn nó sụp đổ. Trong vòng bốn năm, ông bị bắt, bị bêu riếu công khai trong các phiên điều trần tại Thượng viện, và bị sa thải. Ông mất gần như tất cả.

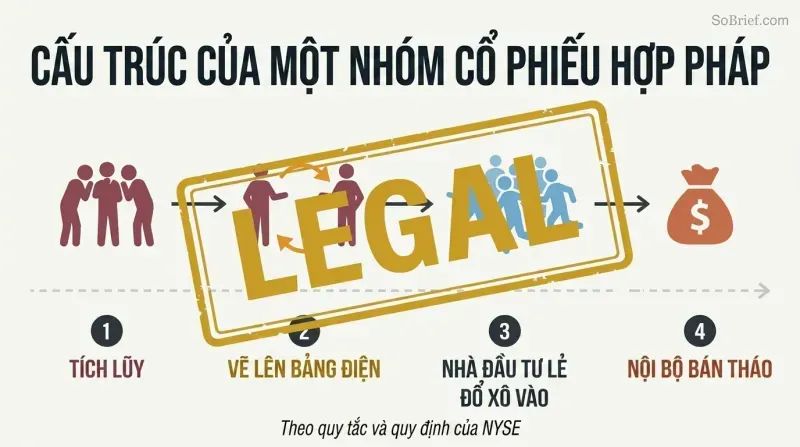

Năm 1929, thao túng cổ phiếu nội gián không phải là bất hợp pháp — mà là thông lệ

Các nhóm thao túng cổ phiếu hoạt động công khai. Một nhóm người giàu có nội bộ sẽ âm thầm gom cổ phiếu, rồi giao dịch qua lại với nhau — "vẽ bảng điện" — để tạo ảo giác về đà tăng. Khi các nhà đầu tư nhỏ lẻ ùa vào, nhóm này xả hết cổ phiếu. Michael Meehan, chuyên gia chính thức về cổ phiếu RCA trên sàn giao dịch, đã điều hành một nhóm thao túng kiếm được 4,9 triệu đô la chỉ trong hơn một tuần. Những người tham gia bao gồm ông trùm ô tô Walter Chrysler (500.000 đô la) và cựu sáng lập GM William Durant (400.000 đô la).

Nhà Morgan đã chào bán cổ phiếu ưu đãi trong công ty holding Alleghany Corporation cho bạn bè bao gồm cựu Tổng thống Coolidge, Charles Lindbergh và Bernard Baruch — một khoản lợi nhuận tức thì trên giấy. Tất cả đều được thực hiện "phù hợp với… các quy tắc và quy định của Sở Giao dịch Chứng khoán New York."

Một Cục Dự trữ Liên bang mới 15 tuổi đã quá chia rẽ để ngăn chặn thảm họa

Fed bị chia thành hai phe. Chi nhánh New York của Fed, gần Phố Wall nhất, muốn tăng lãi suất để hạ nhiệt đầu cơ. Hội đồng Washington thì ưa "thuyết phục đạo đức" — lịch sự yêu cầu các nhà đầu tư ngừng cờ bạc. Không cách nào hiệu quả vì không cách nào được áp dụng một cách quyết liệt. Hội đồng bác bỏ đề xuất tăng lãi suất của New York vào tháng Hai năm 1929, rồi đưa ra những cảnh báo vô thưởng vô phạt mà thị trường phớt lờ trong vài ngày.

Trong khi đó, Bộ trưởng Tài chính Andrew Mellon — người đã từ chức khỏi ít nhất 51 hội đồng quản trị doanh nghiệp để nhận chức — tin rằng chính phủ nên hoàn toàn đứng ngoài. Khi cuộc sụp đổ xảy ra, lời khuyên của ông dành cho Tổng thống Hoover thật lạnh lùng: "Thanh lý lao động, thanh lý cổ phiếu, thanh lý nông dân, thanh lý bất động sản." Bộ máy thể chế được xây dựng để ngăn chặn thảm họa đã bị tê liệt bởi bế tắc ý thức hệ.

Hoover có thể thiết kế giải pháp nhưng không thể bán niềm hy vọng cho quốc dân

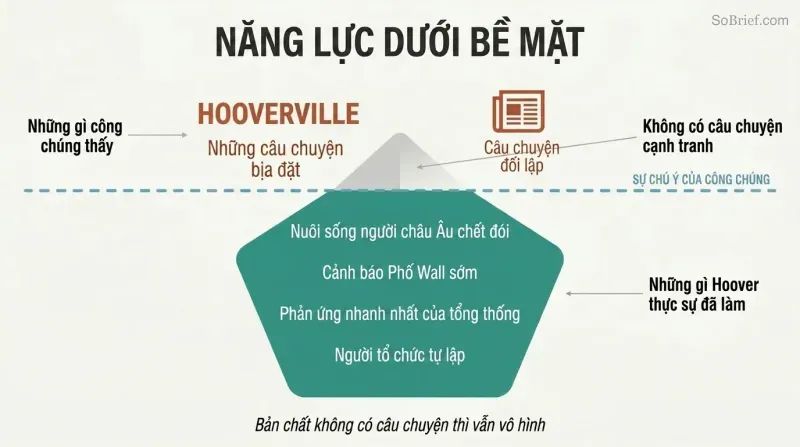

Herbert Hoover có lẽ là người có năng lực nhất từng giữ chức tổng thống — triệu phú khai mỏ tự thân, anh hùng nhân đạo đã nuôi sống người châu Âu đói khổ sau Thế chiến I, nhà tổ chức tài ba. Nhưng ông là một nhà truyền thông thảm hại, từ chối ve vãn phóng viên hay khơi dậy cảm xúc công chúng. Ông tổ chức họp báo với các trích dẫn được duyệt trước và đưa ra những tuyên bố xám xịt, kỹ thuật, không một chút đồng cảm.

Đối thủ của ông khai thác khoảng trống này. Đảng viên Dân chủ John Raskob bí mật thuê nhà báo Charley Michelson để cài các bài báo bôi nhọ Hoover trên khắp các tờ báo toàn quốc. Cái tên "Hooverville" dành cho các khu lều trại người vô gia cư đã ăn sâu vào đời sống vì Hoover không đưa ra được câu chuyện nào để đối trọng. Điều trớ trêu sâu xa hơn: Hoover thực ra đã dự đoán được cuộc sụp đổ, bí mật cảnh báo Phố Wall, và hành động nhanh hơn bất kỳ tổng thống nào trước đó để đối phó với biến động kinh tế. Tất cả đều vô nghĩa vì ông không thể khiến người dân cảm nhận được điều đó.

Cuộc sụp đổ không gây ra Đại Suy thoái — sự đóng băng tín dụng mới là thủ phạm

Sau tháng Mười năm 1929, tín dụng biến mất. Cuộc sụp đổ xóa sổ tài sản thế chấp đảm bảo cho các khoản vay. Khi không có gì đáng tin cậy để cho vay, chỉ có kẻ dại mới cho vay. Người Mỹ rút tiền mặt khỏi tài khoản tiết kiệm và nhét vào đệm — chuyện đó thực sự đã xảy ra. Nhà kinh tế John Maynard Keynes sau này gọi đây là "nghịch lý tiết kiệm": khi tất cả mọi người cùng tiết kiệm, nền kinh tế co lại vì không ai chi tiêu.

Quy mô tàn phá thật kinh hoàng. Đến năm 1933, gần 11.000 ngân hàng đã phá sản vĩnh viễn. Tỷ lệ thất nghiệp lên tới 23,6%, với mười ba triệu người Mỹ mất việc. Chỉ số Dow giảm 80% so với đỉnh năm 1929. Thuế quan Smoot-Hawley, nâng mức thuế lên gần 60%, đã khiến thương mại toàn cầu sụp đổ 60% chỉ trong một năm. Mỗi vấn đề nuôi dưỡng vấn đề tiếp theo trong một vòng xoáy luẩn quẩn kéo dài cả thập kỷ.

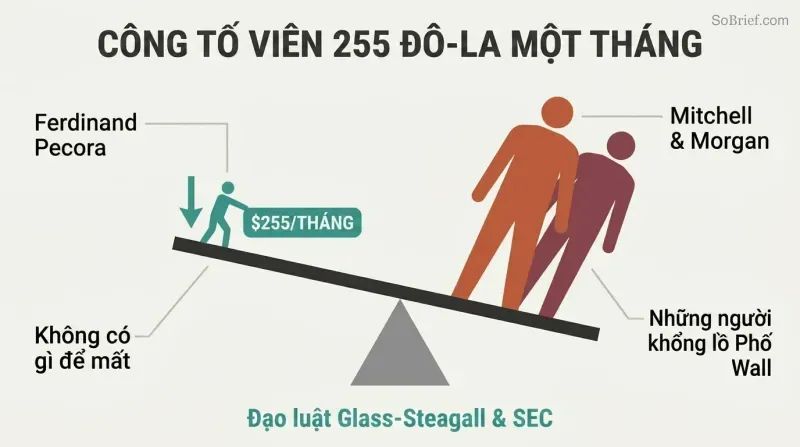

Một công tố viên lương 255 đô la/tháng đã hạ gục những ông trùm Phố Wall

Ferdinand Pecora là một vũ khí không ai ngờ tới. Con trai của một người nhập cư Sicily, không đủ tiền để hoàn thành đại học ngay lần đầu, Pecora được thuê như phương án cuối cùng bởi một ủy ban Thượng viện chỉ còn sáu tuần trước khi kết thúc phiên họp. Lương của ông: 255 đô la một tháng. Ông nhắm thẳng vào Charles Mitchell, buộc ông ta thừa nhận rằng National City đã bán cổ phiếu cho nhân viên ở mức giá sụp đổ trong khi các giám đốc được hưởng các khoản vay miễn trả, và rằng Mitchell đã bán cổ phiếu cho vợ mình để trốn thuế.

Khi Pecora chuyển sang J.P. Morgan, ông phơi bày rằng không một thành viên hợp danh nào đóng thuế thu nhập trong năm 1931 hay 1932. Jack Morgan — người riêng tư gọi Pecora là "thằng Ý bẩn thỉu" — ngồi không yên khi thỏa thuận bí mật của công ty hợp danh lần đầu tiên được đọc to trước công chúng. Các phiên điều trần đã tạo đà chính trị cho Đạo luật Glass-Steagall và việc thành lập Ủy ban Chứng khoán và Giao dịch.

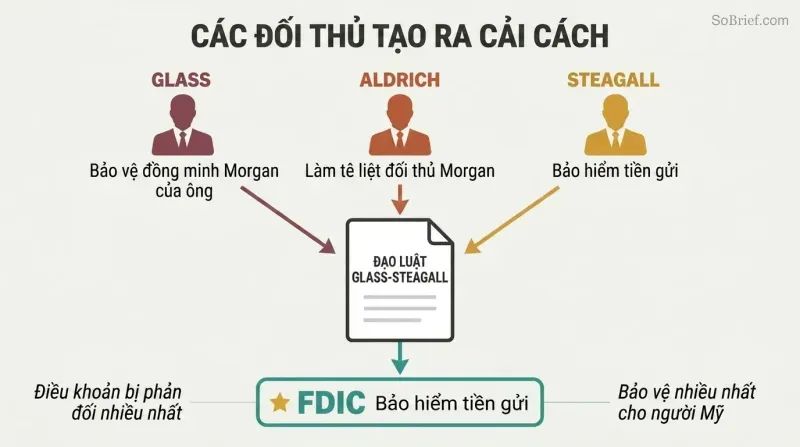

Glass-Steagall được thông qua vì các đối thủ Phố Wall đã vũ khí hóa cải cách

Đạo luật tách biệt ngân hàng thương mại và ngân hàng đầu tư không hoàn toàn xuất phát từ lý tưởng. Thượng nghị sĩ Carter Glass ban đầu thiết kế dự luật để miễn trừ các công ty tư nhân như J.P. Morgan — nơi mà thành viên hợp danh Russell Leffingwell là bạn thân và cố vấn tin cậy của ông. Nhưng Winthrop Aldrich, người đứng đầu mới của Chase được gia tộc Rockefeller hậu thuẫn, đã thuyết phục Roosevelt mở rộng dự luật để bao trùm tất cả các công ty — một nước đi có tính toán nhằm triệt hạ đối thủ Morgan.

Ngay cả bảo hiểm tiền gửi cũng là một sản phẩm tình cờ của chính trị. Cả Glass lẫn Roosevelt đều phản đối việc chính phủ bảo lãnh tiền gửi ngân hàng, lo ngại rủi ro đạo đức. Dân biểu Henry Steagall bang Alabama khăng khăng đưa điều khoản này vào. Glass gọi nó là nguy hiểm; Roosevelt gọi nó là phần thưởng cho các ngân hàng tồi. Nhưng Steagall có đủ phiếu. Điều khoản bảo vệ người dân thường nhất — FDIC — lại chính là điều mà những người đứng tên trên đạo luật chống đối quyết liệt nhất.

Mỗi thế hệ đều tin rằng mình đã rút ra bài học từ cuộc sụp đổ trước — nhưng thực ra chưa

Những ông trùm năm 1929 không phải là những kẻ tham nhũng hay ngu ngốc bất thường. Thomas Lamont, thành viên hợp danh của Morgan và có lẽ là chủ ngân hàng thông minh nhất nước Mỹ, đã viết cho Tổng thống Hoover một bức thư 18 trang vào ngày 19 tháng Mười năm 1929, trấn an ông rằng "hành động điều chỉnh… hiện tại chưa cần được xem xét." Cùng ngày hôm đó, thị trường sụt 8%. Irving Fisher, một trong những nhà kinh tế vĩ đại nhất nước Mỹ, vẫn khăng khăng rằng cổ phiếu đang rẻ trong khi giá đã giảm một nửa.

Các công cụ cụ thể thay đổi — từ tài khoản ký quỹ thập niên 1920 đến các sản phẩm phái sinh thế chấp năm 2008 — nhưng tâm lý thì y hệt. Lập luận ngầm của Sorkin là dàn nhân vật năm 1929 trông giống đến đáng lo với thời đại chúng ta: các CEO nổi tiếng được tôn sùng như nhà tiên tri, các cơ quan quản lý chia rẽ, tín dụng dễ dãi, và niềm tin bất di bất dịch của công chúng rằng lần này thực sự khác. Liều thuốc giải, theo ông, không chỉ là quy định pháp luật mà còn là sự khiêm nhường.

Phân tích

Cuốn 1929 của Sorkin đại diện cho một cách tiếp cận sử học đặc biệt: áp dụng kỹ thuật tường thuật chi tiết, như-thể-có-mặt-tại-hiện-trường của báo chí tài chính (được ông tiên phong trong cuốn Too Big to Fail về cuộc khủng hoảng 2008) vào tư liệu lưu trữ gần một thế kỷ tuổi. Kết quả không phải là một cuốn lịch sử kinh tế mà là một bức chân dung tâm lý — một nghiên cứu về cách những con người thông minh, giàu kinh nghiệm tự thuyết phục mình lao vào thảm họa.

Đóng góp phân tích quan trọng nhất của cuốn sách là khôi phục sự phức tạp đạo đức cho một câu chuyện thường được kể như một ngụ ngôn về lòng tham bị trừng phạt. Hầu như không có gì mà các nhân vật chính làm là bất hợp pháp vào thời điểm đó. Các nhóm thao túng cổ phiếu, mách nước nội gián, phân bổ cổ phiếu ưu đãi, giao dịch tư lợi giữa các chi nhánh ngân hàng — tất cả đều là thông lệ, được thực hiện trong khuôn khổ quy tắc sàn giao dịch. Điều này đáng lo ngại hơn nhiều so với một câu chuyện tham nhũng đơn giản. Nó gợi ý rằng chính các quy tắc đã được viết bởi người trong cuộc cho người trong cuộc, và ranh giới giữa tài chính hợp pháp và thao túng được vạch ra bởi bất kỳ ai cầm bút.

Việc Sorkin tiếp cận được các biên bản họp hội đồng Cục Dự trữ Liên bang trước đây bị niêm phong đã bổ sung bằng chứng thực sự mới vào hồ sơ lịch sử, đặc biệt liên quan đến sự can thiệp của Mitchell vào tháng Ba năm 1929. Câu chuyện thông thường — rằng Mitchell liều lĩnh thách thức Fed — hóa ra phức tạp hơn nhiều: Thống đốc Fed New York George Harrison đã bí mật khuyến khích hành động của Mitchell, rồi để ông ta một mình gánh chịu hậu quả chính trị. Mô hình đồng lõa trong bóng tối và đổ lỗi công khai này lặp đi lặp lại xuyên suốt câu chuyện.

Cuốn sách ngầm thách thức câu chuyện tiến bộ tiêu chuẩn về Glass-Steagall như một cuộc cải cách dân chủ chiến thắng trước giới đầu sỏ. Bản thân Glass đã bí mật tham vấn với các thành viên hợp danh của Morgan khi soạn thảo dự luật, và điều khoản bảo vệ người dân thường nhất — bảo hiểm tiền gửi — đã được áp đặt trái với ý muốn của cả tác giả dự luật lẫn Tổng thống Roosevelt. Cải cách, như Sorkin cho thấy, là sản phẩm của cuộc chiến phe phái giữa các giới tinh hoa không kém gì áp lực từ quần chúng. Winthrop Aldrich đã vũ khí hóa cải cách ngân hàng cụ thể để triệt hạ đối thủ J.P. Morgan — một lời nhắc nhở rằng ngay cả những quy định có lợi cũng có thể nảy sinh từ động cơ vị kỷ.

Tóm tắt đánh giá

Mọi người cũng đọc

Thuật ngữ

Mitchellism

Cho vay ngân hàng liều lĩnh cho giới đầu cơThuật ngữ do Thượng nghị sĩ Carter Glass đặt ra để mô tả hành vi của Charles Mitchell trong việc mở rộng tín dụng của Ngân hàng National City cho các nhà đầu cơ chứng khoán, bất chấp chính sách của Cục Dự trữ Liên bang. Glass sử dụng thuật ngữ này như cách gọi tắt cho thông lệ rộng hơn của Phố Wall, ưu tiên lợi nhuận đầu cơ hơn sứ mệnh duy trì ổn định tài chính của Fed.

Moral suasion (Thuyết phục đạo đức)

Lời khuyên răn bằng lời nói của Fed nhằm ngăn chặn đầu cơChiến lược năm 1929 của Hội đồng Dự trữ Liên bang, sử dụng các tuyên bố công khai và cảnh báo khuyến nghị để ngăn cản các ngân hàng cho vay tiền cho giới đầu cơ chứng khoán, thay vì trực tiếp tăng lãi suất. Cách tiếp cận này là sự thỏa hiệp giữa hội đồng tại Washington (phản đối tăng lãi suất) và Fed New York (ủng hộ tăng lãi suất). Biện pháp này phần lớn không hiệu quả, vì thị trường nhanh chóng phớt lờ các cảnh báo.

Call money (Tiền cho vay không kỳ hạn)

Các khoản vay ngắn hạn có thể thu hồi bất cứ lúc nàoCác khoản vay ngắn hạn, thường qua đêm, được đảm bảo bằng cổ phiếu hoặc trái phiếu, mà bên cho vay có thể yêu cầu hoàn trả ('thu hồi') bất cứ lúc nào. Các ngân hàng New York cung cấp các khoản vay này cho các nhà môi giới, tập đoàn và ngân hàng nước ngoài. Lãi suất call money biến động dữ dội trong năm 1929, tăng vọt lên 20% trong các đợt hoảng loạn. Khi lãi suất tăng mạnh, các nhà môi giới phải yêu cầu thêm tiền mặt từ khách hàng ký quỹ hoặc thanh lý các vị thế của họ.

Investment trust (Quỹ tín thác đầu tư)

Quỹ đầu tư gộp sử dụng đòn bẩyMột quỹ giao dịch công khai huy động tiền từ các nhà đầu tư để mua các rổ cổ phiếu và trái phiếu, được tài trợ bằng nhiều tầng cổ phiếu ưu đãi và nợ. Các quỹ mới đôi khi được thành lập để mua cổ phần của các quỹ hiện có, chồng đòn bẩy lên đòn bẩy. Đến cuối thập niên 1920, chúng đã phát triển với số lượng khổng lồ. Các nhà đầu tư bị thu hút bởi những cái tên danh tiếng đứng sau — Morgan, Goldman Sachs — nhưng cấu trúc này khuếch đại cả lợi nhuận lẫn thua lỗ.

Stock pool (Nhóm thao túng cổ phiếu)

Nhóm nội bộ thao túng giá cổ phiếuMột nhóm nhà đầu tư kết hợp nguồn lực để bí mật mua gom cổ phiếu của một công ty trong nhiều tuần, sau đó tiến hành giao dịch giữa các thành viên với nhau để đẩy giá lên một cách giả tạo. Khi các nhà đầu tư bên ngoài nhận thấy đà tăng và mua vào, nhóm 'rút phích cắm' và bán tháo cổ phiếu để thu lợi. Các nhóm thao túng này là hợp pháp theo quy định sàn giao dịch thập niên 1920 và có sự tham gia của những tên tuổi lớn nhất Phố Wall, bao gồm J.P. Morgan và Ngân hàng National City.

Painting the tape (Vẽ băng ticker)

Giao dịch giả tạo để mô phỏng nhu cầuMột kỹ thuật thao túng được sử dụng trong các nhóm thao túng cổ phiếu, trong đó các thành viên giao dịch cổ phiếu qua lại với nhau để tạo ra vẻ ngoài của hoạt động mua bán sôi động và giá tăng trên băng ticker. Khối lượng giao dịch giả tạo thu hút các nhà đầu tư bên ngoài, những người tin rằng nhu cầu thực sự đang đẩy giá cổ phiếu lên cao. Thuật ngữ này bắt nguồn từ băng ticker giấy in giá cổ phiếu tại các văn phòng môi giới trên khắp cả nước.

Babson Break (Cú sụt Babson)

Thị trường giảm mạnh do dự báo sụp đổĐợt lao dốc khoảng 3% của thị trường vào ngày 5 tháng 9 năm 1929, được kích hoạt bởi lời cảnh báo công khai của nhà kinh tế Roger Babson rằng 'sớm hay muộn một vụ sụp đổ sẽ xảy ra, cuốn theo các cổ phiếu hàng đầu và gây ra mức giảm từ 60 đến 80 điểm trên chỉ số Dow Jones.' Babson đã đưa ra những cảnh báo tương tự trong hai năm, nhưng lần này lời nói của ông đã được truyền qua ticker của Dow Jones và lan nhanh khắp Phố Wall.

Big Six (Sáu Ông Lớn)

Sáu chủ ngân hàng hợp lực ứng phó khủng hoảngNhóm sáu lãnh đạo ngân hàng lớn — Thomas Lamont (J.P. Morgan), Charles Mitchell (National City), Albert Wiggin (Chase), William Potter (Guaranty Trust), Seward Prosser (Bankers Trust) và George Baker Jr. (First National) — đã họp vào Ngày Thứ Năm Đen Tối, 24 tháng 10 năm 1929, tại văn phòng J.P. Morgan và cam kết 240 triệu đô la để cố gắng ổn định thị trường bằng cách mua các cổ phiếu không có lệnh mua.

Wash sale (Giao dịch rửa)

Giao dịch giả để được khấu trừ thuếBán chứng khoán cho một bên liên quan — chẳng hạn như vợ/chồng — để tạo ra khoản lỗ trên giấy tờ được khấu trừ thuế, với ý định ngầm hoặc rõ ràng là mua lại cổ phiếu sau đó. Charles Mitchell đã bán 18.300 cổ phiếu của Ngân hàng National City cho vợ Elizabeth vào tháng 12 năm 1929 để bù đắp thu nhập và tránh nộp thuế. Ông sau đó bị bắt vì tội trốn thuế liên quan đến giao dịch này nhưng được tuyên trắng án tại phiên tòa hình sự.

Pecora hearings (Phiên điều trần Pecora)

Cuộc điều tra của Thượng viện vạch trần Phố WallCuộc điều tra của Ủy ban Ngân hàng và Tiền tệ Thượng viện giai đoạn 1932–1934, do cố vấn trưởng Ferdinand Pecora — một cựu công tố viên New York được thuê với mức lương 255 đô la mỗi tháng — dẫn đầu. Các phiên điều trần đã phơi bày các giao dịch nội gián tại Ngân hàng National City và J.P. Morgan, bao gồm việc trốn thuế của các đối tác, các đợt chào bán cổ phiếu ưu đãi cho người nội bộ, và thao túng nhóm cổ phiếu RCA. Những tiết lộ này đã tạo động lực dư luận cho Đạo luật Glass-Steagall và việc thành lập Ủy ban Chứng khoán và Giao dịch.