重點摘要

學校教你賺錢,卻從不教你如何守住或增長財富

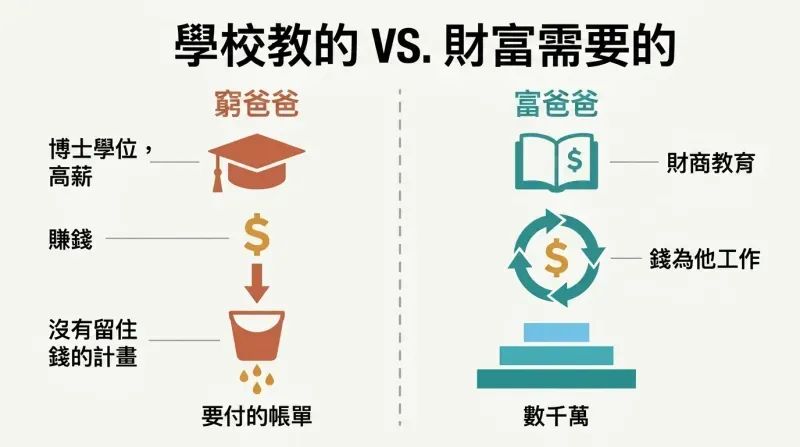

清崎在兩位父親的影響下長大。他的親生父親(「窮爸爸」)擁有博士學位,擔任夏威夷教育廳長,薪水優渥——卻在去世時留下一堆未付的帳單。他最好的朋友乃乃的父親(「富爸爸」)連八年級都沒念完,卻成為夏威夷最富有的人之一,留給家人和慈善機構數千萬美元的遺產。差別不在於智力或收入——而在於財商教育。

學校教你為錢工作,而不是讓錢為你工作。富爸爸告訴清崎,教育體制培養的是員工,而非投資者或企業主。這個落差解釋了為什麼聰明的銀行家、醫生和會計師在財務上捉襟見肘,而某些高中輟學生卻能建立商業帝國。富爸爸堅持認為,金錢這門學問是在家裡教的——如果有人教的話。

記住一條法則:資產把錢放進你的口袋,負債把錢掏出去

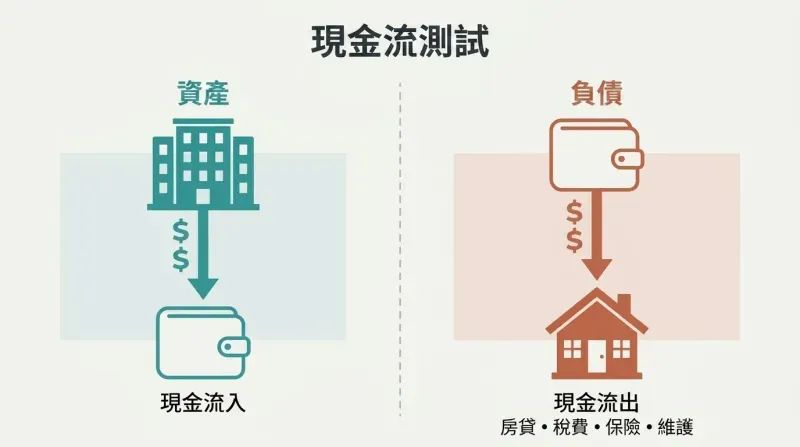

富爸爸的第一條法則看似簡單卻意義深遠:搞清楚資產和負債的區別,然後只買資產。按照清崎的現金流定義,資產是不論你是否工作都能為你產生收入的東西——出租房產、股息股票、版稅收入。負債則是不斷把錢從你口袋裡掏走的東西——車貸、信用卡債務、消費品。

大多數人搞混了這兩者。傳統會計允許你把汽車、家具和高爾夫球桿列為「資產」,但它們不產生任何收入。清崎用簡單的現金流圖表展示三種模式:窮人把所有收入花在開銷上,中產階級把收入投入偽裝成資產的負債中,而富人則購買資產,再用資產產生的收入購買更多資產。決定你財務命運的是現金流的方向——而不是薪資單上的數字。

你的房子很可能是你最大的負債,而非最佳資產

這是本書最具爭議的觀點。富爸爸稱自己的房子是負債;窮爸爸則稱自己的房子是最好的投資。用現金流的標準來檢驗,自住房產不及格:房貸、房屋稅、保險和維修費用全都在掏空你的口袋。2008年的房市崩盤讓數百萬屋主痛苦地驗證了這一點。

過度投資於自住房產有三項隱藏成本:

1. 失去時間——其他資產本可在這段期間增值

2. 失去資本——錢花在維修上,而非能產生收入的投資

3. 失去投資教育——因為從來沒有閒錢可以拿去投資

清崎並不是說永遠不要買房——他說的是先買能產生收入的資產,然後用資產的現金流來支付房子的費用。

薪資循環是一個由恐懼和貪婪驅動的陷阱

清崎把這個循環稱為「老鼠賽跑」。對付不出帳單的恐懼驅使你去工作。接著慾望登場:薪水讓你開始幻想新車、度假、更大的房子。你花掉了錢,錢消失了,恐懼在週一早晨再度襲來。就像一頭驢子追著眼前的胡蘿蔔,薪水永遠在你伸手可及之外晃蕩。給人們更多的錢,他們只會增加開銷。

九歲那年,清崎親身體會了這一點。富爸爸讓他在一家便利商店無償工作,然後逐步提高薪資——25美分、1美元、2美元,最後開到每小時5美元(在1956年可是一筆大錢)。清崎拒絕了,從中學到每個人都有自己的價碼,而這個循環只有在你停止對金錢做出情緒化反應、開始策略性思考時才能被打破。

壯大你的資產欄,而非你的履歷或薪水

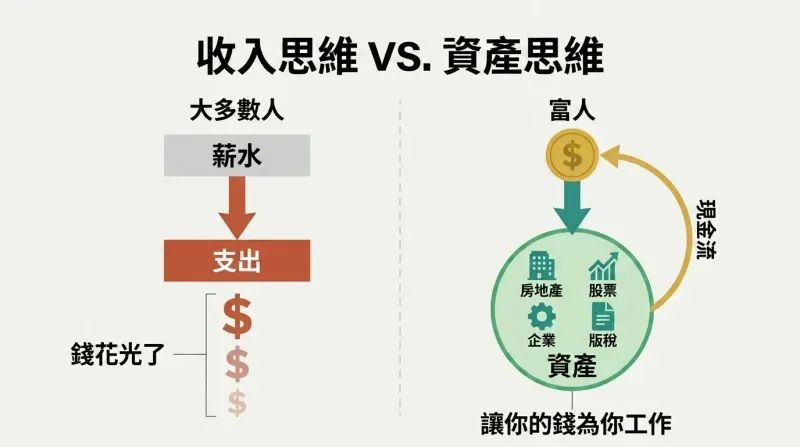

乃·克洛克曾告訴MBA學生,他做的不是漢堡生意——他做的是房地產生意。麥當勞是全球最大的單一房地產持有者。加盟店賣漢堡;但真正的生意是底下那塊地。富爸爸教的是同樣的道理:你的職業是你的工作,但你的事業是你的資產欄。

大多數人追求加薪和升遷——這是收入欄思維。富人關注的是資產負債表,持續取得能產生現金流的資產:不需要每天親自經營的企業、股票、債券、能產生收入的房地產和版稅。保住你的日常工作,但把每一分多餘的錢投入資產。清崎對財富的定義不是淨資產,而是如果你今天停止工作,你能撐多少天。當資產收入足以覆蓋開銷時,你就是富有的——即使你還算不上大富大貴。

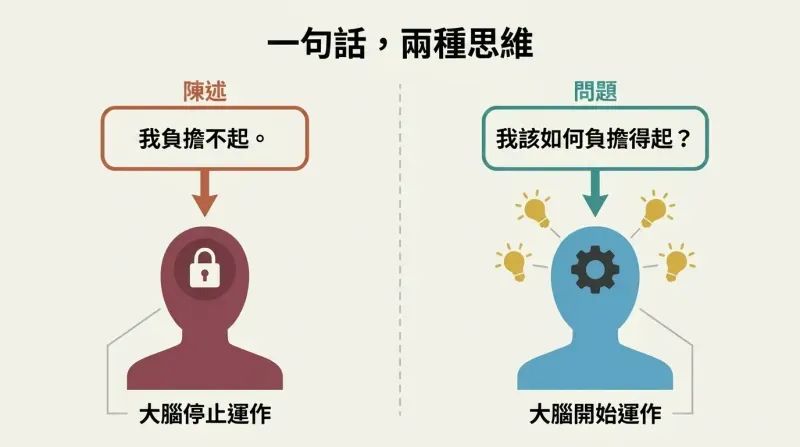

問「我怎樣才能負擔得起?」——永遠不要說「我負擔不起」

這個用語的轉換區分了兩種思維模式。窮爸爸經常說「我負擔不起」,直接讓大腦停止運轉。富爸爸禁止使用這句話,堅持要問「我怎樣才能負擔得起?」前者是一句扼殺可能性的陳述;後者則迫使你進行創造性的問題解決。富爸爸不在乎清崎想買什麼,只要這個問題能像鍛鍊肌肉一樣鍛鍊他的頭腦。

同樣的原則也能治癒隱性的懶惰。清崎認為,最常見的懶惰形式不是躺在沙發上——而是讓自己忙碌不堪,以逃避面對財務問題。解藥是:一點點貪心。問自己「如果我再也不用工作,我的生活會是什麼樣子?」這種渴望會創造動力。沒有它,進步就會停滯。過度的貪婪會腐蝕人心,但太少的渴望則注定平庸。

富人透過公司賺取收入,合法地繳更少的稅

稅制的設計原本是為了懲罰富人——但富人適應了。所得稅最早在英國(1874年)和美國(1913年)被永久實施,當時向選民宣傳說只針對富人課稅。但隨著政府支出不斷增長,稅負逐漸向下滲透到中產階級和窮人身上——正是那些投票支持這些稅制的人。與此同時,富人發現了公司這個工具。

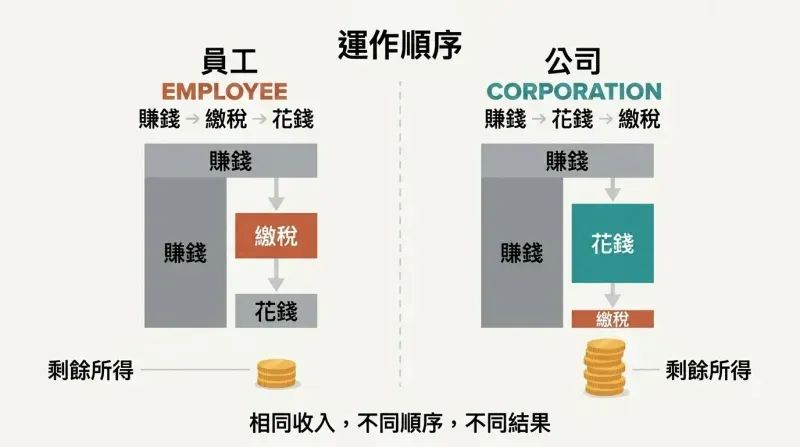

運作順序決定一切。受薪員工先賺錢、被扣稅,然後花剩下的。公司先賺錢,把錢花在合法的稅前支出上(差旅、車輛、保險、餐飲),然後只對剩餘的部分繳稅。這個合法的差異意味著富人能留住每一塊錢中更多的部分。清崎稱這種認知是財商的支柱之一——與會計、投資和市場理解並列——共同構成真正的財務智慧。

精通銷售——這是區分有才華的窮人與富人的關鍵技能

一位新加坡記者想成為暢銷書作家。當清崎建議她去上銷售課程時,她覺得受到了冒犯——她擁有英國文學碩士學位。他指著自己書的封面說:「上面寫的是暢銷書作家,不是最佳寫作作家。」她憤然離去。清崎坦承自己是個糟糕的寫作者,但上過銷售學校。這兩項技能的結合,讓他的書在《紐約時報》暢銷書排行榜上停留了將近七年。

富爸爸告訴清崎,要對很多事情都懂一點。這就是為什麼清崎辭去了高薪的商船海員工作,加入海軍陸戰隊學習領導力,然後到全錄公司工作,專門透過他們的銷售培訓課程來克服自己對被拒絕的恐懼。最關鍵的技能不是技術性的——而是銷售、行銷、溝通和管理人才。麥當勞賺的錢比更好的廚師多,因為它精通的是商業系統,而不是漢堡。

為贏而戰,而不只是為了避免輸

富爸爸喜歡德州人的態度。德州人贏了會驕傲,輸了也會大聲說。阿拉莫之戰是一場慘烈的軍事失敗,但「記住阿拉莫!」卻成了勝利的戰鬥口號。每當富爸爸在大交易前感到緊張時,就會用這個故事激勵自己——失敗是燃料,不是停止的信號。

均衡的投資組合意味著你在打一場不求贏的仗。大多數人的退休金放在定存、低收益債券和共同基金裡——安全,但不是致勝策略。清崎認為,在資本有限的情況下,你必須集中火力,而非分散投資。湯瑪斯·愛迪生、比爾·蓋茲和乔治·索羅斯都不是走均衡路線的——他們極度專注。虧錢的痛苦讓百分之九十的美國人永遠無法在財務上獲勝。憤世嫉俗的人只會批評;贏家則會分析。而清崎堅持認為,最壞的時代其實是投資的最佳時機。

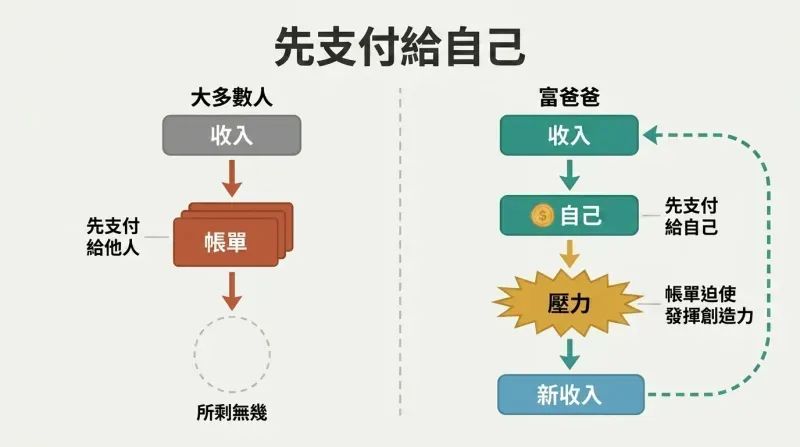

先付錢給自己——壓力會迫使你賺更多

富爸爸總是先付錢給自己——甚至排在債權人之前。窮爸爸和大多數人一樣,先付錢給所有人,最後什麼都不剩。富爸爸的邏輯是:如果你最後才付錢給自己,就沒有壓力去尋找更多收入來源。但當催債的人在叫囂,而你已經把錢投資出去了,這種緊迫感會迫使你創造性地思考——開創副業、交易股票、開發新的收入來源。

這不是允許你賴帳。清崎強調要完全避免消費性債務。公式如下:

1. 保持低開銷,避免大額負債

2. 當現金短缺時,讓壓力磨練你的財務直覺,而不是動用投資

他認為這個單一習慣——或許比其他任何因素都重要——是區分富人與窮人及中產階級的首要因素。對金錢的自律是一切的基礎。

深度分析

《富爸爸,窮爸爸》本質上是一本以寓言包裝的會計入門書。清崎的高明之處不在於他的財務觀念有多精深——大多數特許金融分析師會覺得這些內容很基礎——而在於他的敘事傳達方式。「兩個爸爸」的設計將現金流方向和資產負債表管理等抽象概念,轉化為充滿情感張力的父子故事,讓枯燥的會計原則變得令人印象深刻且易於傳播。這解釋了為什麼這本書儘管——或者正因為——它的簡潔,已經賣出超過四千萬冊。

本書最持久的貢獻在於重新定義了「資產」和「負債」——從會計教科書的定義轉變為以現金流為基礎的定義。這個簡單的轉換——這個東西是把錢放進你的口袋,還是從你口袋裡掏走?——為財務知識匱乏的讀者提供了一個即時可用的判斷標準,用來評估每一個財務決策。「你的房子不是資產」這個挑釁性的觀點,雖然在技術上並不完整(它忽略了權益累積、通膨對沖和隱含租金節省),卻有力地抵消了美國文化中過度槓桿投入房產、犧牲生產性投資的偏見。

然而,這本書也有顯著的盲點。它存在倖存者偏差:清崎從自己的經歷和富爸爸的成功中歸納出普遍結論,卻沒有承認大多數創業嘗試都以失敗告終。他對專業化的輕視,與大量勞動經濟學研究的結論相矛盾——研究顯示技能溢價是大多數勞動者收入增長的驅動力。關於企業避稅的建議,雖然在原則上合法,但對於沒有現有資本或缺乏優質顧問的讀者來說過於簡化。而且,這本書幾乎完全忽略了系統性障礙——種族、階級、地理位置——這些因素深刻影響著誰能真正「選擇」致富。

儘管如此,這本書在它真正嘗試做的事情上是成功的:將讀者的思維從收入導向轉變為現金流導向,從消費者思維轉變為投資者思維,從財務被動轉變為財務主動。四分之一個世紀後,它所普及的詞彙——老鼠賽跑、資產欄、現金流——已經成為大眾財務素養的通用語言,證明了精心執行的簡化比精深複雜更具變革力量。

評論摘要

讀者讚揚《富爸爸,窮爸爸》在財務素養和思維轉變方面帶來令人大開眼界的見解。許多人表示這本書改變了他們對金錢的看法,並激勵他們掌控自己的財務。然而,也有人批評這本書過於簡化、內容重複,且缺乏具體的建議。儘管評價褒貶不一,大多數人都同意這本書發人深省且具有激勵作用,即使它並非一本全面的財富建立指南。

其他人也在讀

詞彙表

老鼠賽跑

賺錢、花錢、再賺錢的薪資陷阱清崎用來描述人們工作賺錢、把錢花在開支和負債上、然後又必須工作來支付新帳單的循環。這個循環由兩種情緒驅動——害怕錢不夠用的恐懼,以及對金錢能買到之物的貪婪——無論收入水平如何,老鼠賽跑都會持續下去,因為更高的收入會引發等比例增加的消費和稅負,使人們永遠依賴薪水過活。

現金流象限

人們賺取收入的四種方式一個將收入來源分為四個類別的框架:E(僱員)、S(自僱者)、B(企業主)和 I(投資者)。左側(E 和 S)是用個人時間換取金錢。右側(B 和 I)則是建立能獨立於擁有者日常勞動而產生收入的系統和資產。清崎主張從左側遷移到右側,以實現財務自由。

財務智商

四大財務技能領域的綜合清崎衡量財務智慧的指標,包含四個領域:(1)會計——閱讀和解讀財務報表的能力,(2)投資——讓錢生錢的策略,(3)了解市場——對供需關係和當前市場狀況的認識,(4)法律——對稅務優勢和法律保護的了解,尤其是透過公司結構來實現。清崎認為,這四者的協同作用能創造出建立和保護財富的能力。

小玩意

非必要的消費支出項目這是清崎的「現金流」桌遊中的術語,代表衝動購物和非必要的消費品,這些東西會消耗現金卻不產生任何回報。例如遊艇、奢侈電子產品,以及用信用卡購買的物品。在遊戲中,抽到小玩意卡會增加玩家的支出,使逃離老鼠賽跑變得更困難——這正反映了現實生活中阻礙財富累積的消費習慣。

資產(富爸爸的定義)

把錢放進你口袋的東西在清崎的框架中,資產是任何能產生正向現金流的東西——無論你是否工作,它都會把錢放進你的口袋。這與傳統會計定義不同,傳統定義會將個人財產(汽車、家具)歸類為資產。清崎舉的例子包括出租房地產、配息股票、債券、不需要業主每天親自經營的企業,以及能產生版稅的智慧財產權。

負債(富爸爸的定義)

從你口袋拿走錢的東西在清崎的框架中,負債是任何透過持續性費用從你口袋中拿走錢的東西。值得注意的是,這包括銀行傳統上列為資產的項目——例如自住房屋(房貸、稅金、維護費)、汽車(貸款、保險、折舊),以及用信用卡購買的消費品。判斷標準是現金流的方向:如果擁有它讓你每個月都在花錢,那麼無論資產負債表上怎麼寫,它就是負債。

富爸爸 系列作品

關於作者

其他著作: 羅勃特·乙·乙清崎

下載 PDF

下載 EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.