Belangrijkste inzichten

De armen werken voor geld; de rijken laten geld voor hen werken

De centrale breuklijn van het boek. Kiyosaki bouwt zijn hele filosofie rond twee vaderfiguren: zijn biologische vader, een gepromoveerde academicus en hoofd van het onderwijssysteem van Hawaï die stierf met onbetaalde rekeningen, en de vader van zijn beste vriend, een schoolverlater na de tweede klas van de middelbare school die een van de rijkste mannen van Hawaï werd. De hoogopgeleide vader jaagde op salarisverhogingen en baanzekerheid. De rijke vader bouwde bezittingen op die inkomsten genereerden, of hij nu kwam opdagen of niet.

Angst en verlangen beheersen de meeste levens. Als negenjarige die tien cent per uur verdient, leert Kiyosaki dat de cyclus van opstaan, werken, rekeningen betalen zich herhaalt omdat twee emoties haar aandrijven: de angst om geen geld te hebben en het verlangen naar wat geld kan kopen. De meeste mensen staan nooit stil bij de vraag of een baan eigenlijk wel een langetermijnoplossing is voor een langetermijnprobleem.

Wat opvalt is hoe Kiyosaki een salaris niet als zekerheid herformuleert, maar als een kalmeringsmiddel tegen angst. Het inzicht weerspiegelt gedragseconomie: mensen zijn verliesavers, waardoor de angst voor een onbetaalde rekening het abstracte doel van rijkdom overheerst. Toch is de tweedeling overdreven. Veel werknemers bouwen vermogen op via indexfondsen en pensioenrekeningen zonder ooit een bedrijf te bezitten. De tegenstelling werkt beter als provocatie dan als letterlijke wet, en spoort lezers aan om te onderzoeken of hun loonstrookje hén bezit in plaats van andersom.

Koop bezittingen die je voeden; al het andere is een verplichting

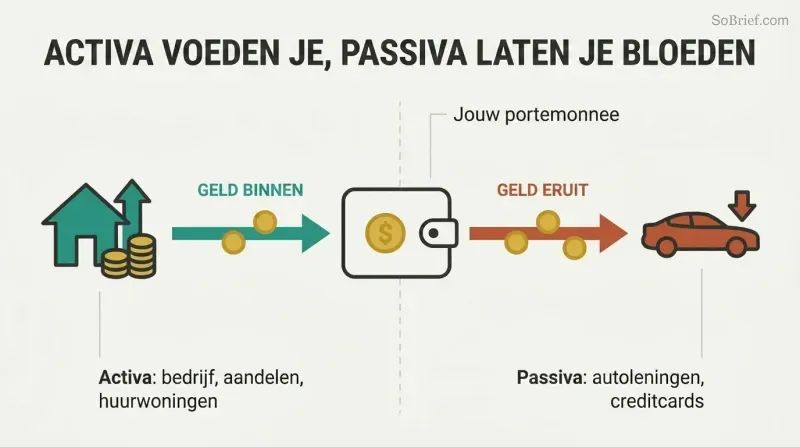

De enige regel die er het meest toe doet. Kiyosaki reduceert rijkdom tot één enkel onderscheid dat de meeste volwassenen verkeerd begrijpen: een bezitting (asset) stopt geld in je zak, een verplichting (liability) haalt geld eruit. De rijken verzamelen bezittingen. De armen en de middenklasse verzamelen verplichtingen die ze ten onrechte voor bezittingen aanzien. Hij houdt vol dat definities in kasstromen leven, niet in woordenboekjargon.

Bezittingen die hij meetelt zijn:

1. Bedrijven die draaien zonder jouw aanwezigheid

2. Aandelen en obligaties

3. Inkomsten genererend vastgoed

4. Schuldbekentenissen en royalty's uit intellectueel eigendom

5. Alles wat inkomen oplevert of betrouwbaar in waarde stijgt

De resultatenrekening (geld dat binnenkomt, geld dat uitgaat) moet naast de balans worden gelezen (bezittingen versus verplichtingen). Het verhaal wordt verteld door waar de kasstroom naartoe gaat. In ruwweg 80 procent van de gezinnen is het plot: hard werken dat in verplichtingen wordt gesluisd in plaats van in bezittingen.

De eenvoud is zowel het sterke punt als de zwakte. Accountants werpen terecht op dat Kiyosaki's definities de standaardpraktijk negeren, maar zijn kasstroomlens is pedagogisch briljant voor beginners die glazig worden bij balansen. De diepere waarde ligt in het verleggen van de aandacht van inkomen (wat je verdient) naar kasstroom (wat je voor je laat werken). Het anticipeert op de obsessie van de FIRE-beweging met passief inkomen. De blinde vlek: waardestijging en hefboomwerking brengen reëel risico met zich mee, en alle schulden als kwaadaardig bestempelen is een oversimplificatie van hoe de rijken daadwerkelijk strategisch met geleend geld omgaan.

Je huis is een verplichting vermomd als je meest trotse bezitting

De meest controversiële bewering in het boek. Kiyosaki stelt dat het gezinshuis, dat algemeen als iemands grootste investering wordt beschouwd, elke maand geld wegzuigt via hypotheek, onroerendezaakbelasting, onderhoud en nutsvoorzieningen. Hij tekende ooit voor zijn hoogopgeleide vader een diagram dat liet zien hoe geld via de uitgavenkolom wegstroomde, wat tot een verhitte discussie leidde.

De verborgen kosten die hij opsomt:

1. Mensen herfinancieren herhaaldelijk en betalen hun hele werkzame leven voor een huis

2. Onroerendezaakbelasting kan explosief stijgen (zijn schoonouders betaalden na hun pensioen $1.000 per maand)

3. Huizen stijgen niet altijd in waarde

4. Geld dat vastzit in een huis kan niet groeien in een beleggingsportefeuille

5. Het grootste verlies is de gemiste opleiding om een ervaren belegger te worden

Hij is niet tegen het bezitten van een huis. Hij koopt simpelweg eerst bezittingen en laat hun kasstroom vervolgens de luxe betalen.

Deze bewering ontketende duizend debatten. Technisch gezien is een eigen woning een verplichting onder Kiyosaki's kasstroomdefinitie, en de huizencrisis van 2008 bevestigde zijn waarschuwing dat huizen niet altijd in waarde stijgen. Toch onderschat hij gedwongen sparen: een hypotheek dwingt vermogensopbouw af die ongedisciplineerde spaarders nooit zouden bereiken, en de besparing op huur (imputed rent) vertegenwoordigt reële waarde. Economen zouden een afbetaald huis eerder een consumptiegoed noemen dan een belegging. De les beklijft minder als financieel evangelie dan als tegengif tegen het automatisch beschouwen van een hypotheek als vermogensopbouw.

Houd je baan, maar bouw onvermoeibaar aan je eigen zaak

Beroep en bedrijf zijn niet hetzelfde. Kiyosaki vertelt hoe Ray Kroc aan MBA-studenten vroeg in welke branche McDonald's zat. Het antwoord waar ze om lachten was vastgoed, niet hamburgers: Kroc kocht systematisch de grond onder elke franchise op, waardoor McDonald's een van de grootste vastgoedeigenaren ter wereld werd. Je beroep is wat de rekeningen betaalt. Je bedrijf is je bezittingenkolom.

Bouw bezittingen op terwijl je in loondienst bent. Kiyosaki werkte overdag bij Xerox terwijl hij daarnaast vastgoed en small-capfondsen kocht, en uiteindelijk verdiende hij via zijn holdingmaatschappij meer dan zijn salaris. Hij waarschuwt dat je een dure auto of golfclubs niet met bezittingen moet verwarren (een nieuwe auto verliest ruwweg 25 procent van zijn waarde zodra je de parkeerplaats af rijdt). De rijken kopen luxe als laatste, gefinancierd uit het inkomen dat hun bezittingen al opleveren.

De McDonald's-anekdote is een meesterlijke les in het zien van de werkelijke motor achter een zichtbaar product — een les die doorwerkt naar hoe de cloudinkomsten van Amazon de retailtak financieren. Krocs grondstrategie is goed gedocumenteerd. Het advies om je baan te houden terwijl je bezittingen opbouwt is nuchter en ondergewaardeerd in een tijdperk dat de gooi-alles-overboord-ondernemer romantiseert. Waar Kiyosaki verder had kunnen gaan: je eigen zaak runnen vereist overbodig kapitaal en tijd, luxes die de werkelijk armen niet hebben. Het raamwerk veronderstelt een marge die veel lezers eerst moeten creëren door zuinigheid, voordat er überhaupt een bezittingenkolom kan groeien.

Vennootschappen laten de rijken verdienen, uitgeven en als laatste belasting betalen

De volgorde is allesbepalend. Werknemers verdienen, worden belast en leven van wat overblijft. Een vennootschap verdient, geeft uit aan legitieme kosten en betaalt pas belasting over wat resteert. Kiyosaki noemt dit een van de grootste legale voordelen die de rijken benutten, en hij schetst de geschiedenis van de inkomstenbelasting om zijn punt te maken: belastingen werden oorspronkelijk aan de massa verkocht als een manier om de rijken te straffen, maar de honger van de overheid schoof de last naar de middenklasse.

Vennootschappen bieden twee schilden:

1. Belastingvoordelen (kosten betaald met bruto dollars, lagere vennootschapsbelastingtarieven)

2. Bescherming tegen rechtszaken (de rijken beheersen bezittingen terwijl ze persoonlijk weinig bezitten)

Hij schrijft financieel IQ toe aan vier domeinen: boekhouden, beleggen, marktkennis en het recht. Het recht, gewikkeld om de andere drie, is wat lopen in vliegen verandert.

De historische inkadering is scherp: zowel Groot-Brittannië als de VS voerden inkomstenbelasting in als een tijdelijke heffing uitsluitend voor de rijken die geleidelijk naar beneden kroop — een patroon dat wetenschappers op het gebied van overheidsfinanciën bevestigen. De voordelen van de vennootschapssluier en kosten vóór belasting zijn reëel, hoewel Kiyosaki eraan voorbijgaat hoeveel inkomen en complexiteit er nodig is voordat een vennootschap loont, en agressieve constructies nodigen uit tot controle door de fiscus. Moderne lezers moeten bedenken dat belastingwetgeving sinds de jaren negentig is aangescherpt. De blijvende les is niet een specifieke maas in de wet, maar een mentaliteit: de belastingwet beloont ondernemers en beleggers boven loontrekkers, en die asymmetrie is leerbaar.

Werk om vaardigheden te leren, niet om het hoogste salaris te verdienen

Jaag vroeg op opleiding, niet op salaris. Kiyosaki nam ontslag bij een goedbetaalde baan bij Standard Oil in de scheepvaart om bij de mariniers leiderschap te leren, en nam daarna een baan bij Xerox specifiek om zijn angst voor verkopen te overwinnen. Hij raadt jonge mensen aan werk te kiezen vanwege de vaardigheden die het opbouwt, niet het loon dat het betaalt. Een piloot met 100.000 vlieguren heeft vaardigheden die buiten de luchtvaart waardeloos zijn; overspecialisatie zet je klem.

De vaardigheden die zich opstapelen. Hij vertelt over een getalenteerde schrijfster uit Singapore met een masterdiploma die weigerde verkopen te leren, beledigd door het voorstel. Kiyosaki wees haar op haar eigen aantekeningen: ze had bestverkopende auteur geschreven, niet bestschrijvende auteur. Het verschil tussen talent en rijkdom is vaak één ontbrekende vaardigheid. De cruciale vaardigheden: verkoop, marketing, communicatie en het beheer van kasstroom, systemen en mensen.

Het onderscheid tussen bestverkopend en bestschrijvend is een werkelijk onvergetelijke herformulering van waarom competentie en compensatie uiteenlopen. Onderzoek naar carrièrekapitaal (het werk van Cal Newport) ondersteunt de stelling: zeldzame en waardevolle vaardigheden, niet passie alleen, creëren hefboomwerking. Kiyosaki's generalistenevangelie (weet een beetje van veel) botst met voorstanders van diepe specialisatie, en de waarheid is contextafhankelijk: chirurgen en software-architecten worden rijk door diep te gaan. Zijn werkelijke doelwit is de persoon die technische briljantie verbergt achter een onvermogen om te verkopen of leiding te geven. Voor hen is het recept precies en krachtig: één nieuwe vaardigheid kan het inkomen vermenigvuldigen.

Betaal jezelf eerst, zelfs als de rekeningen schreeuwen

Keer de betalingsvolgorde om. De meeste mensen betalen eerst iedereen anders (overheid, schuldeisers, verhuurder) en betalen zichzelf met de restjes die overblijven — wat meestal niets is. Rijke vader sluisde geld naar zijn bezittingenkolom vóórdat hij rekeningen betaalde, zelfs als hij krap bij kas zat. De druk van onbetaalde schuldeisers werd vervolgens brandstof, die hem dwong nieuw inkomen te genereren in plaats van in zijn spaargeld te duiken.

De discipline is de motor. Kiyosaki presenteert dit als het opbouwen van mentale geldspieren: de pestkoppen (belastinginners, incassobureaus) laten schreeuwen dwingt je om inkomen uit te vinden in plaats van toe te geven. De regel, ontleend aan De rijkste man van Babylon, gaat niet over onverantwoordelijkheid. Hij gaat gepaard met twee waarborgen: houd je uitgaven en consumentenschulden laag zodat de rekeningen die je onder ogen moet zien klein zijn, en liquideer nooit beleggingen om ze te betalen. Hij noemt zelfdiscipline de allerbelangrijkste factor die de rijken van alle anderen scheidt.

Betaal jezelf eerst is inmiddels standaardorthodoxie in persoonlijke financiën, gepopulariseerd door automatische pensioeninleg, en gedragswetenschap bevestigt het: sparen automatiseren vóór discretionaire uitgaven verslaat de neiging tot uitstelgedrag. Kiyosaki's draai — bewust de druk van schuldeisers opzoeken als motivatie — is psychologisch riskant en niet voor iedereen geschikt. Voor financieel kwetsbaren kan het ondergang veroorzaken in plaats van vindingrijkheid. De veiligere lezing is de waarborg die hij wegstopt: houd vaste lasten laag genoeg zodat jezelf eerst betalen nooit daadwerkelijk je solvabiliteit in gevaar brengt. Als pure mentaliteit heeft het idee dat beperkingen creativiteit kweken reële ondersteuning in onderzoek naar hoe schaarste de focus kan aanscherpen.

Vijf innerlijke vijanden saboteren zelfs de financieel geletterden

Kennis is niet genoeg. Kiyosaki benoemt vijf obstakels die hoogopgeleide mensen arm houden:

1. Angst (om geld te verliezen)

2. Cynisme (het Kip-Kakel-stemmetje dat roept dat de hemel instort)

3. Luiheid (vaak vermomd als het te druk hebben)

4. Slechte gewoonten (jezelf als laatste betalen)

5. Arrogantie (ego plus onwetendheid, doen alsof je weet wat je niet weet)

Tegengif uit de verhalen. Over angst roept hij het beeld op van Texanen die opscheppen over groot verliezen en de Alamo die tot strijdkreet werd omgevormd: winnaars laten falen hen inspireren. Over cynisme: zijn vriend Richard haakte af bij een appartement in Phoenix van $42.000 nadat een buurman zonder beleggingservaring hem bang maakte; het leverde later meer dan $1.000 per maand aan huur op. Over luiheid: het medicijn is een beetje hebzucht — jezelf afvragen hoe kan ik het me veroorloven in plaats van te verklaren ik kan het me niet veroorloven, wat het brein uitschakelt.

Dit is de emotionele kern van het boek, en het sluit aan bij moderne bevindingen dat financieel gedrag meer wordt gestuurd door psychologie dan door wiskunde (het werk van Morgan Housel maakt hetzelfde punt). Het Kip-Kakel-punt is in wezen een waarschuwing tegen het aannemen van advies van mensen zonder eigen belang — een thema dat Nassim Taleb later formaliseerde. De hoe-kan-ik-het-me-veroorloven-herformulering is een slim cognitief hulpmiddel: open vragen activeren probleemoplossend denken waar gesloten uitspraken het beëindigen. De zwakte is survivorship bias in de succesverhalen; voor elke Richard die een winnaar miste, heeft iemand anders een echt verlies vermeden door naar voorzichtigheid te luisteren.

Ervaren beleggers halen hun geld terug en houden de bezitting gratis

Wees een 'Indiaanse gever' met kapitaal. Kiyosaki's term voor de ideale investering: haal je geld snel terug en bezit vervolgens de inkomsten genererende bezitting in feite gratis. Hij kocht een geveild appartement voor $50.000 met een bankcheque van $50.000, verhuurde het aan wintergasten voor $2.500 per maand in het seizoen en had zijn geld in ongeveer drie jaar terug, waarna er een bezitting overbleef die hem onbeperkt betaalt. Bij aandelen stapt hij in vóór een katalysator, haalt zijn oorspronkelijke inleg eruit zodra de koers stijgt en laat de gratis aandelen doorlopen.

Focus, diversifieer niet, om rijk te worden. Hij betoogt dat gebalanceerde portefeuilles zijn voor mensen die spelen om niet te verliezen. Edison, Gates en Soros waren gefocust, niet gebalanceerd. Stop veel eieren in een paar mandjes, beperk het risico tot geld dat je kunt missen, en verwacht homeruns op slechts twee of drie van elke tien investeringen.

De obsessie met het terughalen van kapitaal weerspiegelt hoe durfkapitalisten en vastgoedsyndicaten daadwerkelijk denken: prioriteit geven aan het terugverdienen van de hoofdsom zodat het resterende opwaartse potentieel 'gratis geld' is. Het is oprecht geavanceerd. Het advies om te focussen in plaats van te diversifiëren is echter in directe tegenspraak met de gangbare portefeuilletheorie, waarin diversificatie de enige gratis lunch is. Kiyosaki beschrijft vermogensopbouw (concentratie) in plaats van vermogensbehoud (diversificatie), en het verwarren van die twee is gevaarlijk voor beginners. Zijn eigen bekentenis dat hij op twee of drie van de tien deals verliest, onthult de survivorship-wiskunde: deze aanpak vereist tolerantie voor falen en kapitaal dat de meeste lezers zich niet kunnen veroorloven te verliezen.

Geld is slechts een idee; financiële intelligentie creëert het uit vrijwel niets

Rijkdom begint in het hoofd, niet in de portemonnee. Kiyosaki verwerpt de overtuiging dat je geld nodig hebt om geld te verdienen als het denken van de financieel onervaren. Zijn slotvoorbeeld: een vriend die moeite had om $400.000 te sparen voor de studie van vier kinderen, kocht een geveild huis in Phoenix van $79.000 met slechts $7.000 eigen inbreng. Hij verkocht het drie jaar later voor $156.000, rolde de winst belastingvrij door naar een opslagfaciliteit, en vervolgens naar een groter project dat meer dan $3.000 per maand opleverde — alles ten gunste van het studiefonds.

Elke dollar is een keuze over je toekomst. Geef hem onverstandig uit en je kiest voor arm; besteed hem aan verplichtingen en je voegt je bij de middenklasse; investeer hem in je kennis en bezittingen en je kiest voor rijkdom. Hij maakte van $5.000 een bezitting van $1 miljoen die $5.000 per maand opleverde, in minder dan zes jaar, en houdt vol dat de wetenschap van geld verdienen leerbaar is en klein begint.

Het verhaal van $7.000 naar studiefonds is het meest concrete bewijs in het boek, en belastingvrij doorschuiven (Section 1031) is een legitiem, krachtig instrument. Toch leunt het zwaar op een stijgende vastgoedmarkt in Phoenix; dezelfde stappen in een neergang hadden de vriend kunnen ruïneren, wat illustreert hoe Kiyosaki geluk en timing onderwaardeert. De diepere, verdedigbare bewering is dat financiële creativiteit, hefboomwerking en voortdurend leren veel sneller renderen dan het loon-en-spaar-model. Als filosofie is het empowerend; als garantie is het overmoedig. De eerlijke middenweg: opleiding verlaagt het benodigde kapitaal en de rol van geluk, maar elimineert ze niet.

Analyse

Rich Dad, Poor Dad is minder een beleggingshandboek dan een werk van financiële filosofie vermomd als memoires. Gepubliceerd in 1997 blijft het overeind omdat het een doelwit aanvalt dat de meeste financiële boeken negeren: het ononderzochte script van ga naar school, zoek een veilige baan, koop een huis. Kiyosaki's retorische motor is de parabel van de twee vaders, een middel waarmee hij elk geloof over geld als een debat tussen zekerheid en vrijheid kan ensceneren. Of de rijke vader letterlijk heeft bestaan wordt al decennia in twijfel getrokken, maar de pedagogische kracht van het raamwerk hangt niet af van zijn historiciteit.

De blijvende bijdragen van het boek zijn conceptueel, niet technisch. De herformulering van bezitting versus verplichting, de kasstroomlens, de nadruk dat financiële geletterdheid een vijfde basisvaardigheid is die scholen weigeren te onderwijzen, en de psychologische diagnose van angst, cynisme en luiheid als de werkelijke barrières voor rijkdom — ze heroriënteren allemaal hoe een lezer geld waarneemt. Deze ideeën legden de basis voor een heel genre, van FIRE-blogs tot passief-inkomengoeroes.

De zwaktes zijn even duidelijk. Specifieke tactieken (vastgoed zonder eigen inbreng, gefocuste in plaats van gediversifieerde portefeuilles, bewust schuldeisersdruk opzoeken) variëren van gedateerd tot roekeloos voor de financieel kwetsbaren, en de succesverhalen liften mee op een bullmarkt uit de jaren negentig die het oordeel van de auteur flatteert terwijl geluk en survivorship bias worden verhuld. Critici merken op dat Kiyosaki seminars en spellen verkoopt, waardoor het boek deels een verkooptrechter is. Accountants verwerpen zijn definities ronduit.

Toch houdt de centrale provocatie stand tegen moderne gedragseconomie, die steeds meer erkent dat rijkdom wordt gedreven door gedrag, mentaliteit en geduld in plaats van door pure intelligentie of inkomen. Gelezen als evangelie is het boek gevaarlijk. Gelezen als een mentaliteitsverschuivend betoog dat financiële educatie leerbaar is, dat de rijken volgens andere maar legale regels spelen, en dat elke dollar een stem is voor je toekomstige zelf, blijft het een van de invloedrijkste geldboeken ooit geschreven — juist omdat het lezers ongemakkelijk maakt bij advies dat ze nooit hadden gedacht in twijfel te trekken.

Samenvatting van recensies

Lezers prijzen "Rich Dad Poor Dad" om de eye-openende inzichten in financiële geletterdheid en strategieën voor vermogensopbouw. Velen schrijven het boek toe dat het hun kijk op geld heeft veranderd en hen heeft gemotiveerd om de controle over hun financiën te nemen. Sommige critici stellen echter dat het advies te vereenvoudigd en mogelijk risicovol is. Ondanks de gemengde meningen blijft het boek zeer invloedrijk, wakkert het discussies aan over financiële educatie en daagt het traditionele opvattingen over werk en welvaart uit.

Anderen lazen ook

Rijke pa Reeks

Over de auteur

Andere boeken van Robert T. Kiyosaki

PDF downloaden

EPUB downloaden

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.