Points clés

Vos jugements hâtifs sur les riches révèlent votre plafond financier

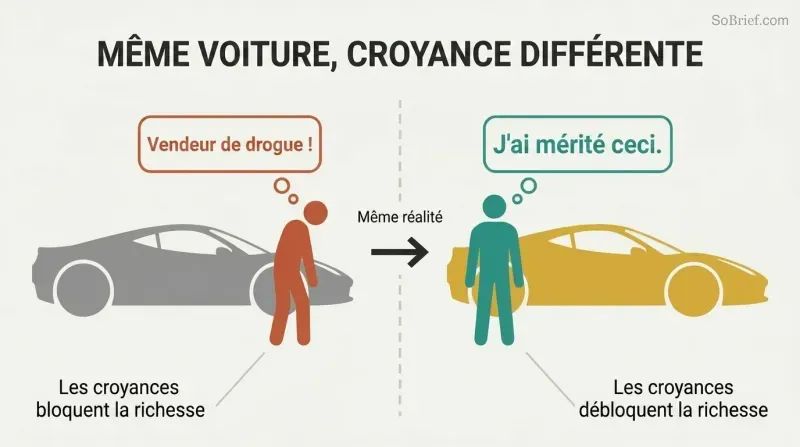

Rob Moore a traité un conducteur de Ferrari de « dealer de drogue ». À 24 ans, fauché et amer, il a vu sa voiture de rêve — une Ferrari F430 Spider rouge rosso — passer devant lui. Au lieu de l'admirer, il a projeté son envie et son amertume sur un inconnu qu'il n'avait jamais rencontré. Ces quelques mots résumaient tout ce qui n'allait pas dans sa relation à l'argent : les croyances, l'auto-sabotage, la conviction sourde que richesse rime avec corruption.

Des années plus tard, Moore est devenu millionnaire et a acheté exactement cette voiture. Rien n'avait changé dans le monde — seules ses croyances avaient évolué. Si vous percevez les riches comme des êtres malfaisants, vous bloquerez inconsciemment votre propre richesse pour éviter de devenir ce que vous méprisez. Chaque croyance négative que vous entretenez sur l'argent — l'argent est la racine du mal, le système est truqué, les riches exploitent les autres — est une histoire dont vous avez hérité, pas un fait que vous avez vérifié.

L'argent migre des dépensiers vers les producteurs — c'est de l'économie, pas de l'injustice

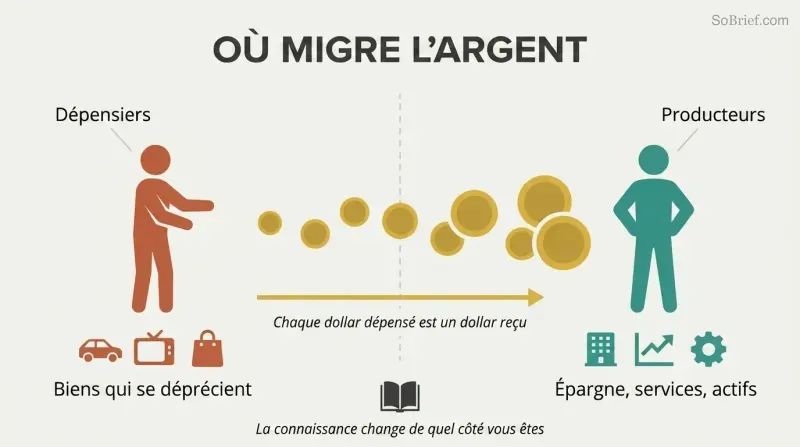

Dans toute économie, les dépenses totales égalent les recettes totales. Les 3 % d'Américains les plus riches détiennent 54,4 % de la richesse totale des États-Unis. Ce n'est pas du vol — c'est un flux. L'argent circule de ceux qui privilégient les dépenses en biens qui se déprécient vers ceux qui privilégient les revenus par le service, l'épargne et l'investissement. Les consommateurs financent les producteurs. C'est pourquoi la redistribution seule échoue : 70 % des bénéficiaires de gains soudains perdent tout en quelques années, et 44 % des gagnants au loto dépensent la totalité en moins de cinq ans.

L'écart de connaissances compte plus que l'écart de richesse. Si vous donnez plus d'argent à quelqu'un qui n'a aucune culture financière, il le consomme exactement comme il a consommé le précédent. C'est l'éducation — et non la redistribution — qui change la direction du flux. Apprenez les règles de l'argent, et davantage affluera vers vous.

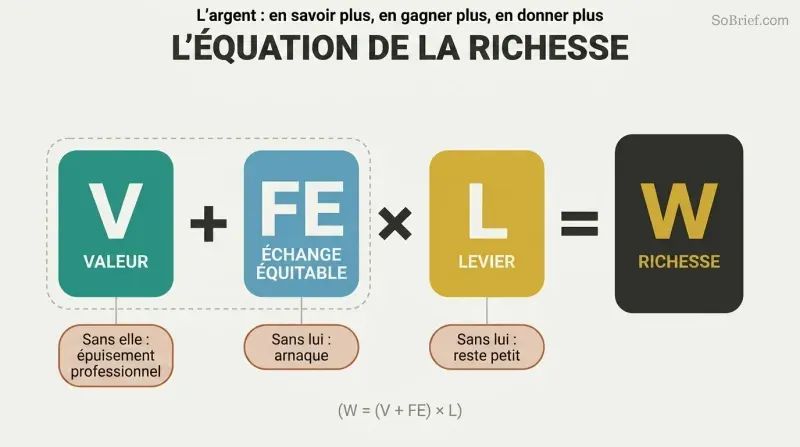

Construisez votre richesse grâce à la formule Valeur + Échange Équitable × Levier

La formule de Moore pour la richesse est R = (V + ÉÉ) × L. La Valeur est le service que vous fournissez tel qu'il est perçu par les autres. L'Échange Équitable signifie une tarification qui satisfait à la fois l'acheteur et le vendeur — ni si basse que vous en concevez du ressentiment, ni si élevée que le client se sent floué. Le Levier est l'échelle et la vitesse auxquelles vous délivrez votre service. Les trois sont indispensables, et dans cet ordre.

Chaque élément sans les autres échoue différemment. La Valeur sans Échange Équitable crée l'épuisement et le ressentiment — vous donnez sans fin mais ne gagnez jamais rien. L'Échange Équitable sans Valeur donne aux clients le sentiment d'être arnaqués et votre réputation s'effondre. La Valeur plus l'Échange Équitable sans Levier signifie que vous dirigez une jolie petite entreprise qui ne passe jamais à l'échelle. Le Post-it coche les trois cases : un problème universel résolu (V), quelques centimes l'unité (ÉÉ), 6 milliards vendus chaque année (L).

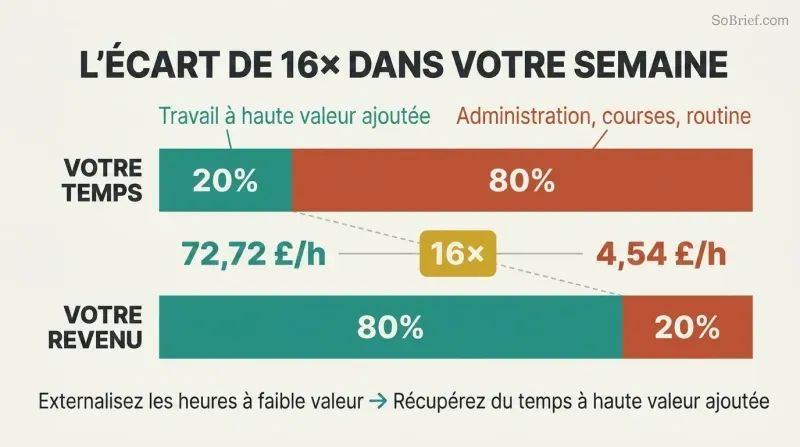

Calculez votre valeur horaire, puis externalisez tout ce qui est en dessous

Votre Valeur Génératrice de Revenus révèle une vérité brutale. Divisez votre revenu hebdomadaire total par le nombre total d'heures travaillées. Si vous gagnez 1 000 £ en 55 heures, votre VGR est de 18,18 £/heure. Toute tâche dont l'externalisation coûte moins que ce montant — administration, courses, opérations routinières — devrait être déléguée immédiatement. Chaque heure libérée est réinvestie dans un travail à plus forte valeur ajoutée.

Appliquez la loi des 80/20 et l'écart devient vertigineux. Si 80 % de vos revenus proviennent de 20 % de votre temps, cette tranche productive rapporte 72,72 £/heure — tandis que les 80 % restants ne rapportent que 4,54 £/heure. C'est un écart de 16× dans la même semaine d'une même personne. Doublez vos heures à forte valeur, externalisez 60 % des heures à faible valeur, et vous gagnez 270 £ de plus par semaine en 33 heures de moins. Sur une décennie : 14 000 £ de revenus supplémentaires, 1 716 heures de travail en moins.

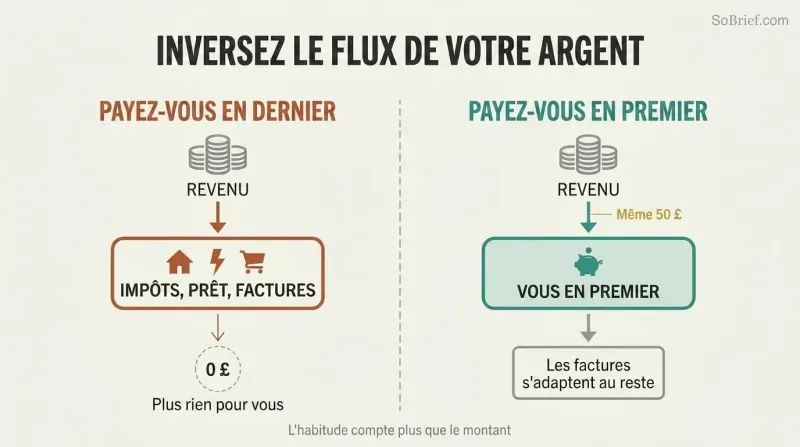

Payez-vous en premier — même 50 £ — puis faites tenir les factures dans le reste

La plupart des gens se paient en dernier. Après les impôts, le crédit immobilier, les abonnements et les courses, il ne reste rien. Moore appelle cela « Se Payer en Dernier » — une formule garantie pour rester fauché. La solution, c'est le PPP (Payez-vous en Premier) : mettez en place un virement automatique le jour de paie vers un compte EJTY (Épargnez et Jamais Touchez-Y) avant que la moindre facture ne soit prélevée. Même 50 £ inversent la direction du flux.

Moore recommande de répartir ses revenus en sept « compartiments » :

1. Épargne EJTY : 5 %

2. Fonds pour imprévus : 5 %

3. Objectifs de vie : 10 %

4. Formation personnelle : 10 %

5. Investissements : 10 %

6. Dons : 5 %

7. Dépenses courantes : 55 %

Si 55 % est trop serré, commencez avec 80 % pour les dépenses et 3 % pour l'épargne. L'habitude de rediriger le flux compte plus que le montant.

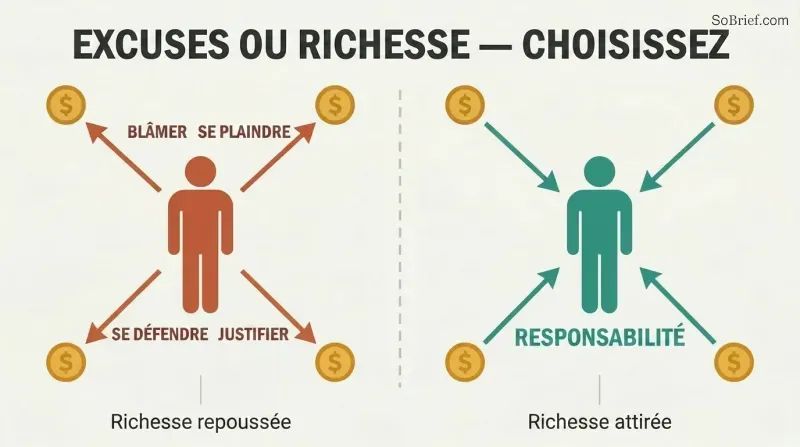

Blâme, plaintes, défensivité et justification repoussent toute richesse

Moore isole quatre tueurs de richesse dans un seul acronyme : BPDJ. Blâmer le gouvernement ou l'économie ne change rien — sauf l'opinion que les autres ont de vous. Se Plaindre signale que vous êtes quelqu'un à éviter. Se mettre sur la Défensive draine l'énergie qui pourrait servir à gagner de l'argent. Se Justifier envoie un signal d'insécurité à tous ceux qui vous observent. Ces quatre comportements vous placent en position de subir plutôt que d'agir.

L'antidote est une responsabilité personnelle radicale. Moore propose un défi de 30 jours sans se plaindre — le compteur repart à zéro à chaque écart. Cessez d'écouter les conseils financiers de gens fauchés. Ne lisez pas la presse à sensation. Ne prenez pas les opinions des autres personnellement. Ne livrez pas de batailles qui ne sont pas au cœur de votre vision. Le temps et l'énergie émotionnelle récupérés grâce à l'élimination du BPDJ se déversent directement dans le travail générateur de revenus et une prise de décision plus claire.

Des prix bas repoussent vos meilleurs clients et alimentent votre ressentiment

Picasso a fait un croquis sur une serviette et a demandé une fortune. « Ça ne vous a pris qu'une minute ! » protesta l'admirateur. « Non, répondit Picasso, ça m'a pris 40 ans. » Moore a commis exactement cette erreur en tant que jeune artiste, fixant le prix de ses œuvres en fonction du coût de la toile tout en ignorant deux décennies de savoir-faire. Des prix bas attiraient les chasseurs de bonnes affaires et repoussaient les collectionneurs sérieux — l'exact opposé de ce qu'il recherchait.

Une augmentation de prix de 10 % est quasiment invisible pour les acheteurs. Tout comme une variation de 10 % d'un portefeuille ne déclenche aucune panique, les clients absorbent des hausses de prix modestes sans réaction émotionnelle forte. Moore recommande d'augmenter ses prix de 10 à 20 % immédiatement. Si cela vous semble risqué, ajoutez 4 % de valeur perçue supplémentaire dans cinq domaines — rapidité, service, packaging, personnalisation et extras gratuits — et l'augmentation de 20 % s'autofinance grâce à de meilleures marges et de meilleurs clients.

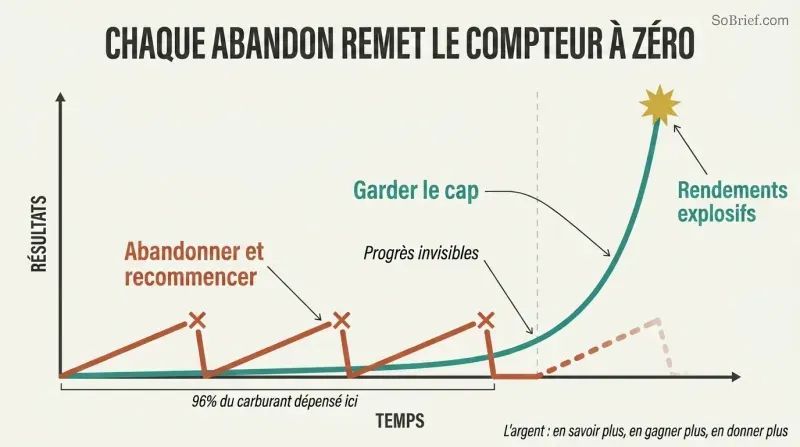

Les intérêts composés brûlent l'essentiel du carburant au décollage — abandonner remet le compteur à zéro

Une navette spatiale utilise 96,2 % de son carburant pour décoller d'un mètre. La fraction restante la propulse dans l'espace et la ramène. La richesse obéit à la même physique : un effort maximal pour des résultats visibles minimaux au début, puis des rendements explosifs une fois l'élan enclenché. Un nénuphar double de taille chaque jour et couvre la moitié de son étang au jour 29 — puis l'étang entier au jour 30.

Warren Buffett a réalisé 99 % de sa fortune après l'âge de 50 ans. Moore lui-même a gagné davantage en une seule année après son premier million que durant les quatre années qu'il lui avait fallu pour l'atteindre. Chaque fois que vous abandonnez un projet pour la prochaine opportunité séduisante, vous remettez la capitalisation à zéro et brûlez à nouveau tout le carburant. Le coût du changement, c'est le coût de l'effacement de vos progrès invisibles et intangibles — réputation, réseau, expertise — qui étaient sur le point de se démultiplier.

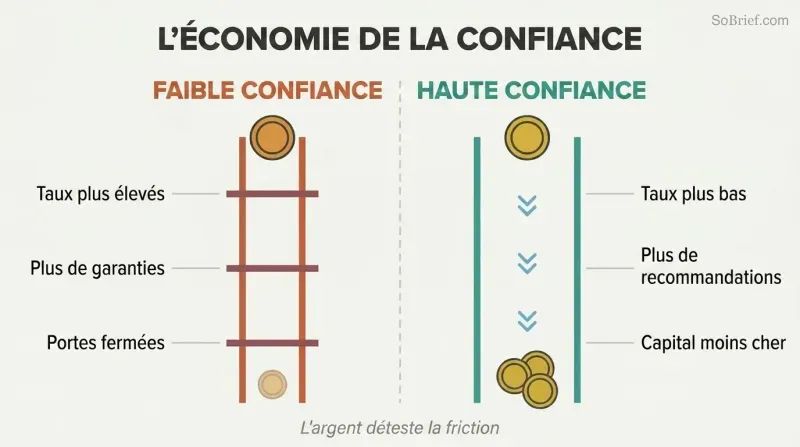

Votre réputation est la ligne de crédit la moins chère et la plus puissante

Le mot « crédit » vient du latin credere — croire, faire confiance. Chaque prêt, chaque investissement, chaque transaction repose dessus. Plus la confiance est élevée, plus les taux d'intérêt sont bas, moins les garanties sont exigées, plus les recommandations affluent et moins le capital coûte cher. Moins la confiance est élevée, plus il y a de frictions, de frais et de portes fermées. Moore appelle cela votre « économie de la confiance » personnelle — et affirme que c'est votre actif financier le plus précieux.

Mesures concrètes pour bâtir votre capital confiance : ne manquez jamais un paiement de carte de crédit — automatisez-les tous. Surveillez votre score de crédit. Si vous empruntez, remboursez toujours, même si vous négociez des délais plus longs. Un défaut de paiement n'est pas qu'une marque sur votre dossier de crédit ; c'est un signal pendant une décennie que l'on ne peut pas vous faire confiance. Faites ce que vous dites que vous ferez, surtout quand personne ne regarde. La confiance réduit les frictions, et l'argent déteste les frictions.

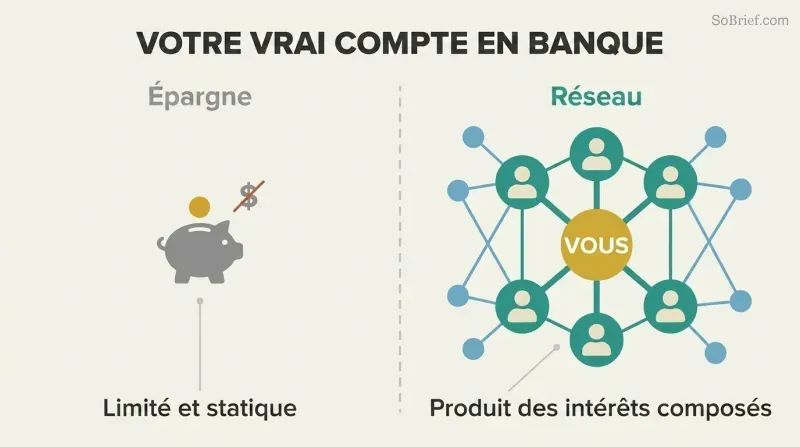

Considérez l'ensemble de votre réseau comme votre véritable compte en banque, pas votre épargne

Votre compte en banque élargi, ce n'est pas du liquide — ce sont des personnes. Les réseaux sociaux ont réduit les six degrés de séparation à 3,9. Chaque contact est un investisseur, un partenaire ou un prescripteur potentiel. Bill Gates considère Warren Buffett comme son mentor. Buffett cite le professeur Benjamin Graham. Zuckerberg cite Steve Jobs. La chaîne des mentors ne s'arrête pas au sommet — c'est précisément ce qui les y a conduits.

Moore recommande de consacrer jusqu'à un tiers de son temps de travail à construire des relations. Participez à un événement de networking par semaine — soit 52 par an. Visez à être la personne la moins fortunée de la salle. Lorsque vous mettez en relation des personnes à haut patrimoine, vous devenez indispensable. La bienveillance accumulée se capitalise comme des intérêts, sans plafond de crédit ni frais — juste de la confiance accumulée au fil du temps. Allez là où l'argent circule, et une partie affluera vers vous.

Analyse

La contribution de Moore au genre des finances personnelles relève moins de mécanismes financiers novateurs que d'une déprogrammation émotionnelle. L'argument central du livre — l'argent est une énergie amorale, ni vertueuse ni maléfique — est philosophiquement élémentaire mais psychologiquement puissant. La plupart des lecteurs qui prennent ce livre en main ne sont pas en difficulté parce qu'il leur manque une stratégie d'investissement ; ils le sont parce qu'ils associent inconsciemment la richesse à la corruption morale. Moore attaque ce problème de front avec l'anecdote de la Ferrari, se positionnant non pas comme un gourou éclairé mais comme un ancien détracteur de l'argent réformé, qui projetait autrefois ses insécurités sur les choix automobiles d'inconnus.

La Formule de la Richesse (R = (V + ÉÉ) × L) constitue la colonne vertébrale structurelle du livre et son outil le plus directement exploitable. Elle cristallise ce que beaucoup de livres de business mettent 300 pages à articuler : créez de la valeur, fixez un prix juste, puis passez à l'échelle. La puissance diagnostique de la formule — identifier lequel des trois composants est défaillant — lui confère une utilité pratique qui dépasse les platitudes motivationnelles.

Là où Moore est le plus original, c'est dans sa synthèse du Book of Wealth de Bancroft (1896) — une étude couvrant 6 700 ans d'histoire de la richesse, distribuée uniquement à des familles comme les Rockefeller et les Carnegie — en trois traits étonnamment constants à travers les millénaires : le service à grande échelle, l'opulence matérielle et une profonde culture financière. Cette perspective historique élève le livre au-dessus de la littérature habituelle du type « visualisez l'abondance ».

La faiblesse du livre réside dans son manque de concision. Avec 112 000 mots, les principes fondamentaux sont reformulés des dizaines de fois — Moore lui-même le reconnaît. L'ouvrage serait plus percutant s'il faisait un tiers de sa longueur actuelle. Le biais du survivant traverse également l'ensemble : l'argument selon lequel les riches sont de généreux philanthropes sélectionne les milliardaires qui donnent publiquement tout en ignorant ceux qui ne le font pas. La statistique des 80 à 86 % de millionnaires « self-made » dépend fortement de la manière dont on définit le point de départ — une famille de classe moyenne offrant stabilité et réseau constitue un avantage considérable qui n'apparaît pas comme un « héritage ». Malgré tout, pour les lecteurs enfermés dans la prison cognitive que Moore décrit — croire que la richesse est intrinsèquement immorale — ce livre fournit un contre-argumentaire systématique, bien que répétitif, étayé par des principes économiques et une franchise personnelle sans fard.

Résumé des avis

Money: Know More, Make More, Give More reçoit des avis mitigés. Certains saluent ses perspectives authentiques et ses conseils pratiques sur la création de richesse, tandis que d'autres critiquent son contenu répétitif et son biais capitaliste perçu. Les lecteurs positifs apprécient l'histoire personnelle de Moore et son approche transformatrice de la mentalité financière. Les critiques estiment que le livre manque de profondeur, est mal structuré et promeut une vision matérialiste du monde. De nombreux lecteurs trouvent de la valeur dans les idées du livre sur la planification financière et l'entrepreneuriat, bien que certains estiment qu'il convient mieux aux débutants ou à ceux qui souhaitent créer une entreprise.

Les lecteurs ont aussi lu

Glossaire

VVKIK

Hiérarchie de priorités à cinq niveauxUn système descendant pour organiser les décisions de vie et d'affaires : Vision (raison d'être), Valeurs (principes directeurs), KRA (Key Result Areas — les 3 à 7 zones de concentration à plus fort impact), IGT (Income Generating Tasks — actions qui génèrent directement des revenus) et KPI (Key Performance Indicators — indicateurs qui mesurent la progression). Travailler du sommet vers la base garantit que les actions quotidiennes sont alignées avec les objectifs de richesse à long terme.

IGV (Income Generating Value)

Votre taux de rémunération horaireCalculé en divisant le revenu brut hebdomadaire total par le nombre total d'heures travaillées. Par exemple, 1 000 £ gagnés sur 55 heures donnent un IGV de 18,18 £/heure. Toute tâche dont l'externalisation coûte moins que votre IGV devrait être déléguée, libérant du temps pour un travail à plus forte valeur ajoutée. Moore soutient que cet indicateur unique devrait gouverner chaque décision concernant ce que vous faites vous-même par rapport à ce que vous confiez à d'autres.

BCDJ

Quatre comportements qui repoussent la richesseUn acronyme pour Blâmer, se plaindre (Complain), se Défendre et se Justifier — quatre comportements habituels que Moore identifie comme les plus grands freins à la richesse et à la réputation. Chacun place la personne dans une position réactive et victimaire plutôt que proactive et créatrice de richesse. Moore recommande l'élimination complète de ces quatre comportements, y compris un défi de 30 jours sans se plaindre pour briser le schéma.

Formule de la richesse

Équation fondamentale de création de richesseR = (V + ÉJ) × L, où R est la Richesse, V est la Valeur (le service tel que perçu par les autres), ÉJ est l'Échange Juste (une tarification durable qui satisfait à la fois l'acheteur et le vendeur), et L est le Levier (l'échelle et la rapidité de livraison). Les trois composantes sont nécessaires dans cet ordre : créer de la valeur d'abord, la tarifer équitablement, puis passer à l'échelle. L'absence de l'une d'entre elles crée un mode d'échec distinct.

PYF (Pay Yourself First)

Prioriser l'épargne avant les dépensesUn principe de gestion financière selon lequel vous mettez en place des virements automatiques vers vos comptes d'épargne et d'investissement le jour de paie, avant de payer toute facture ou dépense. L'inverse — PYL (Pay Yourself Last, se payer en dernier) — garantit qu'il ne reste rien pour l'épargne. Même de petits montants comme 50 £ par mois changent la direction psychologique du flux d'argent, de sortant à entrant.

SANT (Save And Never Touch)

Compte d'épargne intouchableUn compte d'épargne dédié alimenté par des virements mensuels automatiques, destiné à constituer une base de capital fondamentale dans laquelle on ne puise jamais. Il constitue le premier « compartiment » du système de répartition de l'argent de Moore, créant de la discipline et un filet de sécurité psychologique qui croît grâce aux intérêts composés au fil du temps.

YGDP (Your Personal GDP)

Mesure personnelle du flux monétaireInspiré du PIB national, il s'agit de la valeur monétaire totale de tout l'argent circulant dans votre économie personnelle — dépenses, investissements, revenus et dons combinés. Moore soutient que la richesse ne se résume pas à ce que l'on accumule, mais au flux que l'on crée. Augmenter son YGDP signifie augmenter les transactions, la vélocité et le débit total de l'argent qui circule vers vous, à travers vous et depuis vous.

Modèle 4S

Système de développement et de mise à l'échelle de produitsUn cadre d'affaires en quatre étapes : Sonder (recueillir auprès des clients ce qu'ils veulent), Solutionner (créer un produit ou service répondant à ces besoins), Servir (lancer un produit minimum viable et itérer en fonction des retours), Scaler (se développer une fois le produit validé). Moore l'appelle une « licence pour imprimer de l'argent » car il élimine les suppositions en construisant ce que les gens vous ont déjà dit vouloir.

Répartition en compartiments (Money Bucketing)

Système d'épargne par répartition des revenusUn système de répartition des revenus en sept « compartiments » à vocation spécifique via des virements automatiques : épargne SANT (5 %), fonds pour imprévus (5 %), objectifs de liste de rêves (10 %), auto-formation (10 %), investissements (10 %), dons caritatifs (5 %) et dépenses courantes (55 %). Les pourcentages sont ajustables en fonction du niveau de revenu actuel, le principe clé étant que la répartition se fait automatiquement le jour de paie, avant toute dépense discrétionnaire.

Pauvreté du premier monde

Mentalité de pauvreté dans les pays développésLe terme utilisé par Moore pour désigner les personnes vivant dans des pays développés qui ont accès à l'information gratuite, aux soins de santé, à la sécurité et à Internet, mais qui conservent une mentalité de rareté et des habitudes financières malsaines. À distinguer de la « pauvreté du tiers-monde », qui fait face à de véritables obstacles structurels. Moore soutient que la pauvreté du premier monde est avant tout un problème de connaissances et de croyances, et non de ressources, et qu'elle est donc résoluble par l'éducation et un changement de mentalité.

Télécharger le PDF

Télécharger l'EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.