Kluczowe wnioski

Biedni pracują dla pieniędzy; bogaci sprawiają, że pieniądze pracują dla nich

Fundamentalna linia podziału w tej książce. Kiyosaki buduje całą swoją filozofię wokół dwóch postaci ojców: biologicznego ojca — doktora nauk i kuratora oświaty na Hawajach, który zmarł z nieopłaconymi rachunkami — oraz ojca swojego najlepszego przyjaciela, człowieka, który porzucił szkołę po ósmej klasie, a mimo to stał się jednym z najbogatszych ludzi na Hawajach. Wykształcony ojciec gonił za podwyżkami i stabilnością zatrudnienia. Bogaty ojciec budował aktywa generujące dochód niezależnie od tego, czy się w pracy pojawiał, czy nie.

Strach i pożądanie rządzą życiem większości ludzi. Jako dziewięciolatek zarabiający dziesięć centów za godzinę Kiyosaki uczy się, że cykl „wstań, idź do pracy, zapłać rachunki" powtarza się, ponieważ napędzają go dwie emocje: lęk przed brakiem pieniędzy i pragnienie tego, co można za nie kupić. Większość ludzi nigdy nie zatrzymuje się, by zadać sobie pytanie, czy etat jest rzeczywiście długoterminowym rozwiązaniem długoterminowego problemu.

Uderzające jest to, jak Kiyosaki przeformułowuje pensję — nie jako źródło bezpieczeństwa, lecz jako środek uśmierzający lęk. Ta obserwacja koresponduje z ekonomią behawioralną: ludzie są bardziej wrażliwi na straty, więc strach przed niezapłaconym rachunkiem przytłacza abstrakcyjny cel budowania bogactwa. Jednak ten podział jest zbyt uproszczony. Wielu pracowników etatowych buduje majątek poprzez fundusze indeksowe i konta emerytalne, nie prowadząc żadnego biznesu. Ta dychotomia sprawdza się lepiej jako prowokacja niż dosłowne prawo — skłania czytelników do zastanowienia się, czy to wypłata jest ich własnością, czy raczej to oni są własnością wypłaty.

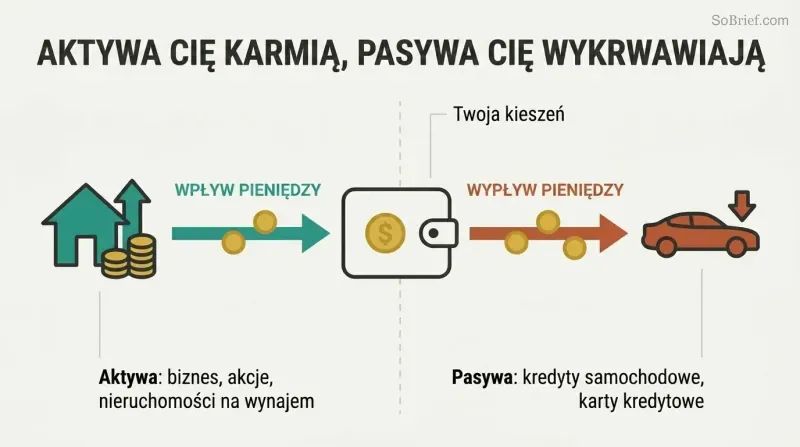

Kupuj aktywa, które cię żywią; wszystko inne to pasywa

Najważniejsza ze wszystkich zasad. Kiyosaki sprowadza bogactwo do jednego rozróżnienia, które większość dorosłych rozumie błędnie: aktywo wkłada pieniądze do twojej kieszeni, pasywo je z niej zabiera. Bogaci gromadzą aktywa. Biedni i klasa średnia gromadzą pasywa, które mylnie uważają za aktywa. Kiyosaki podkreśla, że definicje tkwią w przepływie pieniędzy, a nie w słownikowym żargonie.

Do aktywów zalicza:

1. Firmy, które działają bez twojej obecności

2. Akcje i obligacje

3. Nieruchomości generujące dochód

4. Weksle i tantiemy z własności intelektualnej

5. Wszystko, co przynosi dochód lub w sposób wiarygodny zyskuje na wartości

Rachunek zysków i strat (pieniądze przychodzące i wychodzące) należy czytać łącznie z bilansem (aktywa kontra pasywa). Historię opowiada kierunek przepływu gotówki. W mniej więcej 80 procentach rodzin fabuła jest taka sama — ciężka praca przekierowywana w pasywa zamiast w aktywa.

Prostota jest tu zarówno zaletą, jak i słabością. Księgowi słusznie zarzucają, że definicje Kiyosakiego ignorują standardową praktykę, ale jego optyka przepływów pieniężnych jest pedagogicznie genialna dla początkujących, którym szklą się oczy na widok bilansów. Głębsza wartość tkwi w przekierowaniu uwagi z dochodu (ile zarabiasz) na przepływ gotówki (co dalej na ciebie pracuje). Podejście to antycypuje obsesję ruchu FIRE na punkcie dochodu pasywnego. Martwy punkt: wzrost wartości i dźwignia finansowa niosą realne ryzyko, a traktowanie każdego długu jako wroga nadmiernie upraszcza sposób, w jaki zamożni ludzie faktycznie strategicznie wykorzystują pożyczony kapitał.

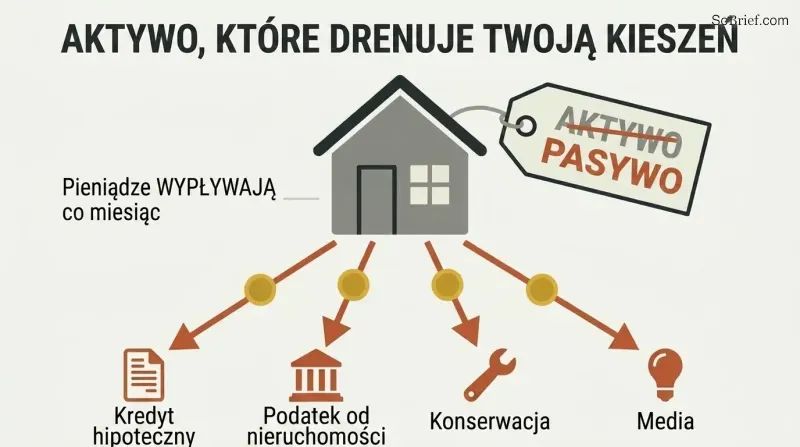

Twój dom to zobowiązanie przebrane za twój największy powód do dumy

Najbardziej kontrowersyjna teza w tej książce. Kiyosaki twierdzi, że dom rodzinny, powszechnie traktowany jako największa inwestycja w życiu, co miesiąc wysysa pieniądze poprzez kredyt hipoteczny, podatek od nieruchomości, koszty utrzymania i rachunki za media. Kiedyś narysował swojemu wykształconemu ojcu diagram pokazujący, jak gotówka wypływa z kolumny wydatków, co wywołało burzliwą kłótnię.

Ukryte koszty, które wymienia:

1. Ludzie wielokrotnie refinansują kredyt, płacąc za dom przez całe życie zawodowe

2. Podatki od nieruchomości mogą gwałtownie rosnąć (teściowie autora po przejściu na emeryturę płacili 1000 dolarów miesięcznie)

3. Domy nie zawsze zyskują na wartości

4. Pieniądze zamrożone w domu nie mogą pomnażać się w portfelu inwestycyjnym

5. Największą stratą jest utracona szansa na zdobycie wiedzy i stanie się wyrafinowanym inwestorem

Nie jest przeciwny posiadaniu domu. Po prostu najpierw kupuje aktywa, a potem pozwala, by generowany przez nie przepływ gotówki finansował luksusy.

Ta teza wywołała tysiące debat. Z technicznego punktu widzenia, w myśl definicji przepływu gotówki Kiyosakiego, główne miejsce zamieszkania jest zobowiązaniem, a krach na rynku nieruchomości w 2008 roku potwierdził jego ostrzeżenie, że domy nie zawsze drożeją. Mimo to bagatelizuje on efekt wymuszonego oszczędzania: kredyt hipoteczny wymusza budowanie kapitału własnego, czego niezdyscyplinowani oszczędzający nigdy by nie osiągnęli, a zaoszczędzony czynsz ma realną wartość. Ekonomiści nazwaliby spłacony dom aktywem konsumpcyjnym, a nie inwestycyjnym. To przesłanie przetrwało nie tyle jako ewangelia finansowa, ile jako antidotum na traktowanie kredytu hipotecznego jako automatycznego sposobu budowania bogactwa.

Zachowaj etat, ale nieustannie zajmuj się własnym biznesem

Zawód i biznes to nie to samo. Kiyosaki przytacza historię, w której Ray Kroc zapytał studentów MBA, w jakiej branży działa McDonald's. Odpowiedź, z której się śmiali, brzmiała: nieruchomości, a nie hamburgery — Kroc systematycznie wykupywał grunty pod każdą franczyzą, czyniąc McDonald's jednym z największych właścicieli nieruchomości na świecie. Twój zawód to źródło opłacania rachunków. Twój biznes to kolumna aktywów.

Buduj aktywa, będąc na etacie. Kiyosaki pracował w ciągu dnia w Xeroxie, a po godzinach kupował nieruchomości i akcje spółek o małej kapitalizacji, aż w końcu jego spółka holdingowa zaczęła przynosić więcej niż pensja. Przestrzega przed myleniem luksusowego samochodu czy kijów golfowych z aktywami (nowy samochód traci mniej więcej 25 procent wartości w momencie, gdy wyjeżdżasz nim z salonu). Bogaci kupują luksusy na końcu, finansując je dochodami, które ich aktywa już generują.

Anegdota o McDonald's to mistrzowska lekcja dostrzegania prawdziwego silnika ukrytego za widocznym produktem — lekcja, którą można rozciągnąć na przychody Amazona z chmury finansujące jego działalność detaliczną. Strategia Kroca dotycząca gruntów jest dobrze udokumentowana. Rada, by zachować etat i jednocześnie budować aktywa, jest rozsądna i niedoceniana w epoce romantyzowania przedsiębiorcy, który rzuca wszystko. Kiyosaki mógłby pójść dalej: zajmowanie się własnym biznesem wymaga nadwyżki kapitału i czasu — luksusów, których naprawdę biedni nie posiadają. Ten schemat zakłada margines, który wielu czytelników musi najpierw wytworzyć poprzez oszczędność, zanim jakakolwiek kolumna aktywów zacznie rosnąć.

Korporacje pozwalają bogatym zarabiać, wydawać, a podatek płacić na końcu

Kolejność jest kluczowa. Pracownicy zarabiają, płacą podatki, a potem żyją z tego, co zostanie. Korporacja zarabia, pokrywa uzasadnione wydatki i płaci podatek dopiero od tego, co pozostało. Kiyosaki nazywa to jedną z największych legalnych przewag, z których korzystają bogaci, i sięga do historii podatku dochodowego, by udowodnić swoją tezę: podatki pierwotnie sprzedano masom jako sposób na ukaranie bogatych, ale apetyt rządu przesunął ciężar na klasę średnią.

Korporacje oferują dwie tarcze ochronne:

1. Korzyści podatkowe (wydatki pokrywane z pieniędzy przed opodatkowaniem, niższe stawki korporacyjne)

2. Ochrona przed procesami sądowymi (zamożni kontrolują aktywa, posiadając osobiście niewiele)

Inteligencję finansową przypisuje czterem dziedzinom: rachunkowości, inwestowaniu, rozumieniu rynków i prawu. Prawo, oplatające pozostałe trzy, zamienia chodzenie w latanie.

Historyczne ujęcie jest trafne: zarówno Wielka Brytania, jak i Stany Zjednoczone wprowadziły podatek dochodowy jako tymczasową daninę obciążającą wyłącznie bogatych, która stopniowo schodziła w dół — schemat potwierdzany przez badaczy finansów publicznych. Korzyści wynikające z zasłony korporacyjnej i wydatków pokrywanych przed opodatkowaniem są realne, choć Kiyosaki pomija, jak duży dochód i jak duża złożoność są potrzebne, zanim założenie spółki zaczyna się opłacać, a agresywne struktury niosą ryzyko kontroli skarbowej. Współcześni czytelnicy powinni pamiętać, że prawo podatkowe zostało zaostrzone od lat 90. Trwała lekcja nie dotyczy konkretnej luki prawnej, lecz sposobu myślenia: kodeks podatkowy nagradza właścicieli firm i inwestorów kosztem osób żyjących z wynagrodzenia, a ta asymetria jest możliwa do opanowania.

Pracuj, by zdobywać umiejętności, a nie po to, by zarabiać jak najwięcej

Na początku kariery stawiaj na naukę, nie na pensję. Kiyosaki zrezygnował z dobrze płatnej pracy w dziale transportu Standard Oil, by wstąpić do Marines i nauczyć się przywództwa, a potem celowo zatrudnił się w Xeroxie, żeby pokonać swój paniczny lęk przed sprzedażą. Młodym ludziom radzi wybierać pracę ze względu na umiejętności, które buduje, a nie ze względu na wynagrodzenie. Pilot z setką tysięcy godzin lotu posiada kompetencje bezużyteczne poza lotnictwem — nadmierna specjalizacja to pułapka.

Umiejętności, które procentują. Kiyosaki opowiada o utalentowanej singapurskiej pisarce z tytułem magistra, która odmówiła nauki sprzedaży, czując się urażona samą sugestią. Kiyosaki zwrócił jej uwagę na jej własne notatki: napisała, że chce być autorką bestsellerów, a nie autorką najlepiej piszącą. Różnica między talentem a bogactwem to często jedna brakująca umiejętność. Te kluczowe to: sprzedaż, marketing, komunikacja oraz zarządzanie przepływem pieniężnym, systemami i ludźmi.

Rozróżnienie między „autorką bestsellerów

Zapłać najpierw sobie, nawet gdy rachunki krzyczą

Odwróć kolejność płacenia. Większość ludzi płaci najpierw wszystkim innym (rządowi, wierzycielom, właścicielowi mieszkania), a sobie wypłaca resztki, które zostają — czyli zazwyczaj nic. Bogaty ojciec kierował pieniądze do swojej kolumny aktywów, zanim opłacił rachunki, nawet gdy brakowało mu gotówki. Presja ze strony nieopłaconych wierzycieli stawała się wówczas paliwem, zmuszając go do generowania nowych dochodów zamiast sięgania po oszczędności.

Dyscyplina jest motorem napędowym. Kiyosaki ujmuje to jako budowanie mentalnych mięśni finansowych: pozwolenie, by tyrani (poborcy podatkowi, windykatorzy) krzyczeli, zmusza do wymyślania źródeł dochodu zamiast ulegania presji. Zasada zaczerpnięta z *Najbogatszego człowieka w Babilonie* nie dotyczy nieodpowiedzialności. Towarzyszą jej dwa zabezpieczenia: utrzymuj wydatki i dług konsumencki na niskim poziomie, aby rachunki, z którymi się mierzysz, były niewielkie, i nigdy nie likwiduj inwestycji, żeby je opłacić. Nazywa samodyscyplinę najważniejszym czynnikiem odróżniającym bogatych od wszystkich innych.

Zasada „zapłać najpierw sobie" jest dziś standardowym kanonem finansów osobistych, spopularyzowanym przez automatyczne wpłaty na konta emerytalne 401(k), a nauki behawioralne ją potwierdzają: automatyzacja oszczędności przed wydatkami uznaniowymi pokonuje skłonność do faworyzowania teraźniejszości. Twist Kiyosakiego (celowe narażanie się na presję wierzycieli jako źródło motywacji) jest psychologicznie ryzykowny i nie dla każdego. Dla osób w niestabilnej sytuacji finansowej może wywołać ruinę, a nie zaradność. Bezpieczniejsza interpretacja to zabezpieczenie, które autor ukrywa między wierszami: utrzymuj stałe zobowiązania na tyle niskim poziomie, by zasada „zapłać najpierw sobie" nigdy faktycznie nie zagrażała wypłacalności. Jako czysta kwestia nastawienia, idea, że ograniczenia pobudzają kreatywność, znajduje realne potwierdzenie w badaniach nad tym, jak niedobór może wyostrzać koncentrację.

Pięć wewnętrznych wrogów sabotuje nawet osoby biegłe w finansach

Wiedza nie wystarczy. Kiyosaki wymienia pięć przeszkód, które sprawiają, że wykształceni ludzie pozostają biedni:

1. Strach (przed utratą pieniędzy)

2. Cynizm (głos Kurczaka Małego krzyczącego, że niebo się wali)

3. Lenistwo (często ukryte pod pozorem bycia zbyt zajętym)

4. Złe nawyki (płacenie sobie na końcu)

5. Arogancja (ego plus ignorancja, udawanie, że wie się coś, czego się nie wie)

Antidota z opowieści. Jeśli chodzi o strach, przywołuje Teksańczyków, którzy chwalą się wielkimi porażkami, oraz Alamo, które stało się okrzykiem bojowym: zwycięzcy czerpią inspirację z porażek. Jeśli chodzi o cynizm, jego przyjaciel Richard wycofał się z zakupu mieszkania w Phoenix za 42 000 dolarów, gdy przestraszył go sąsiad niebędący inwestorem; później to mieszkanie przynosiło ponad 1000 dolarów miesięcznie z wynajmu. Jeśli chodzi o lenistwo, lekarstwem jest odrobina chciwości — pytanie „jak mogę sobie na to pozwolić" zamiast stwierdzenia „nie stać mnie na to", które wyłącza myślenie.

To emocjonalny rdzeń książki, który współgra ze współczesnymi odkryciami wskazującymi, że zachowania finansowe są w większym stopniu napędzane przez psychologię niż przez matematykę (prace Morgana Housela prowadzą do tych samych wniosków). Wątek Kurczaka Małego to w istocie ostrzeżenie przed słuchaniem rad od ludzi, którzy nie mają własnej skóry w grze — temat, który Nassim Taleb później sformalizował. Przeformułowanie „jak mogę sobie na to pozwolić" to sprytne narzędzie poznawcze: pytania otwarte uruchamiają myślenie problemowe tam, gdzie stwierdzenia zamknięte je kończą. Słabością jest błąd przeżywalności w historiach sukcesu — na każdego Richarda, który przegapił okazję, przypada ktoś, kto uniknął realnej straty, słuchając głosu ostrożności.

Wyrafinowani inwestorzy odzyskują swoje pieniądze, a potem zachowują aktywo za darmo

Bądź tym, kto daje i zabiera kapitał. Termin Kiyosakiego na idealną inwestycję: odzyskaj pieniądze jak najszybciej, a potem posiadaj aktywo generujące dochód praktycznie za darmo. Kupił przejęte przez bank mieszkanie za 50 000 dolarów, płacąc czekiem kasjerskim na tę kwotę, wynajmował je zimowym turystom za 2500 dolarów miesięcznie w sezonie i odzyskał gotówkę w około trzy lata, zachowując aktywo, które przynosi mu dochód bezterminowo. W przypadku akcji lokuje pieniądze przed katalizatorem wzrostu, wycofuje pierwotny wkład po wzroście kursu i pozwala darmowym akcjom dalej pracować.

Skup się, nie dywersyfikuj, jeśli chcesz się wzbogacić. Twierdzi, że zrównoważone portfele są dla ludzi, którzy grają, żeby nie przegrać. Edison, Gates i Soros byli skoncentrowani, nie zrównoważeni. Włóż dużo jajek do kilku koszyków, ogranicz ryzyko do pieniędzy, na których stratę możesz sobie pozwolić, i oczekuj spektakularnych zysków tylko na dwóch lub trzech z każdych dziesięciu inwestycji.

Obsesja na punkcie zwrotu kapitału odzwierciedla sposób myślenia funduszy venture capital i syndykatów nieruchomościowych, którzy priorytetowo traktują odzyskanie zainwestowanego kapitału, tak aby pozostały zysk był „darmowymi pieniędzmi". To rzeczywiście wyrafinowane podejście. Rada, by skupiać się zamiast dywersyfikować, stoi jednak w bezpośredniej sprzeczności z klasyczną teorią portfelową, w której dywersyfikacja jest jedynym darmowym obiadem. Kiyosaki opisuje tworzenie bogactwa (koncentracja), a nie jego ochronę (dywersyfikacja), a mylenie tych dwóch podejść jest niebezpieczne dla początkujących. Jego własne przyznanie, że traci na dwóch lub trzech z dziesięciu transakcji, ujawnia matematykę przetrwania: takie podejście wymaga tolerancji na porażki i kapitału, na którego utratę większość czytelników nie może sobie pozwolić.

Pieniądze to tylko idea; inteligencja finansowa tworzy je niemal z niczego

Bogactwo rodzi się w głowie, nie w portfelu. Kiyosaki odrzuca przekonanie, że trzeba mieć pieniądze, żeby je zarabiać — uważa je za myślenie ludzi pozbawionych finansowej ogłady. Jego końcowy przykład: znajomy, który z trudem próbował odłożyć 400 000 dolarów na studia czwórki dzieci, kupił przejętą przez bank nieruchomość w Phoenix wartą 79 000 dolarów, wpłacając zaledwie 7 000 dolarów wkładu własnego. Trzy lata później sprzedał ją za 156 000 dolarów, zysk przeniósł z odroczeniem podatkowym na magazyn samoobsługowy, a potem na większy projekt generujący ponad 3 000 dolarów miesięcznie — wszystko zasilało fundusz na studia.

Każdy dolar to wybór dotyczący twojej przyszłości. Wydaj go bezmyślnie, a wybierasz biedę; wydaj na pasywa, a dołączasz do klasy średniej; zainwestuj w swój umysł i aktywa, a wybierasz bogactwo. Kiyosaki zamienił 5 000 dolarów w aktywa warte milion dolarów, przynoszące 5 000 dolarów miesięcznie, w niecałe sześć lat, twierdząc, że nauka zarabiania pieniędzy jest możliwa do opanowania i zaczyna się od małych kroków.

Historia o zamianie 7 000 dolarów w fundusz na studia to najbardziej konkretny dowód słuszności koncepcji przedstawionej w książce, a odroczone wymiany podatkowe (Sekcja 1031) są legalnym i potężnym narzędziem. Jednak opiera się ona w dużej mierze na rosnącym rynku nieruchomości w Phoenix; te same ruchy w czasie dekoniunktury mogłyby zrujnować znajomego, co pokazuje, jak bardzo Kiyosaki bagatelizuje rolę szczęścia i wyczucia czasu. Głębsze, dające się obronić twierdzenie brzmi: finansowa kreatywność, dźwignia i ciągłe uczenie się przynoszą efekty znacznie szybciej niż strategia „zarabiaj i oszczędzaj

Analiza

„Bogaty ojciec, biedny ojciec

Trwały wkład tej książki ma charakter konceptualny, nie techniczny. Przeformułowanie pojęć aktywów i pasywów, spojrzenie przez pryzmat przepływów pieniężnych, uparte przekonanie, że edukacja finansowa jest piątą umiejętnością podstawową, której szkoły odmawiają nauczania, a także psychologiczna diagnoza strachu, cynizmu i lenistwa jako prawdziwych barier na drodze do bogactwa — wszystko to zmienia sposób, w jaki czytelnik postrzega pieniądze. Te idee dały początek całemu gatunkowi: od blogów ruchu FIRE po guru dochodu pasywnego.

Słabości książki są równie wyraźne. Konkretne taktyki — nieruchomości kupowane bez wkładu własnego, skoncentrowane zamiast zdywersyfikowanych portfele, świadome narażanie się na presję wierzycieli — wahają się od przestarzałych po wręcz ryzykowne dla osób w niestabilnej sytuacji finansowej. Historie sukcesu opierają się na hossie lat dziewięćdziesiątych, która pochlebia osądowi autora, jednocześnie przesłaniając rolę szczęścia i błędu przeżywalności. Krytycy zwracają uwagę, że Kiyosaki sprzedaje seminaria i gry planszowe, co czyni z książki częściowo narzędzie marketingowe. Księgowi odrzucają jego definicje w całości.

A jednak centralna prowokacja wytrzymuje konfrontację ze współczesną finansową ekonomią behawioralną, która coraz częściej potwierdza, że bogactwo zależy od zachowań, nastawienia i cierpliwości, a nie od samej inteligencji czy wysokości dochodów. Czytana jak ewangelia, książka jest niebezpieczna. Czytana jako argument zmieniający sposób myślenia — że edukacji finansowej można się nauczyć, że bogaci grają według innych, lecz legalnych reguł i że każdy wydany dolar jest głosem oddanym na przyszłą wersję siebie — pozostaje jedną z najbardziej wpływowych książek o pieniądzach, jakie kiedykolwiek napisano, właśnie dlatego, że budzi w czytelnikach dyskomfort wobec rad, których nigdy nie przyszło im kwestionować.

Podsumowanie recenzji

Czytelnicy chwalą „Bogaty ojciec, Biedny ojciec

Inni czytali również

Bogaty ojciec Seria

O autorze

Inne książki autora Robert T. Kiyosaki

Pobierz PDF

Pobierz EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.