Points clés

1. L’éducation financière est essentielle pour la réussite future de votre enfant

« Sans éducation financière, beaucoup quittent l’école dans la détresse financière, la précarité et l’avidité. »

Les écoles négligent l’éducation financière. Les systèmes éducatifs traditionnels privilégient les compétences académiques et professionnelles, mais oublient d’enseigner la gestion de l’argent, l’investissement et la création de richesse. Ce manque de connaissances laisse de nombreux jeunes adultes démunis face aux réalités financières du monde réel.

Les parents doivent combler ce vide. Il revient aux parents d’offrir à leurs enfants une éducation financière solide à la maison. Cela passe par l’apprentissage de l’argent dès le plus jeune âge, en utilisant des jeux comme Monopoly ou CASHFLOW pour illustrer les concepts financiers, et en instaurant des discussions régulières en famille sur les questions d’argent.

L’éducation financière conduit à de meilleurs choix. En comprenant le fonctionnement de l’argent, les enfants peuvent prendre des décisions éclairées concernant leur future carrière, leurs investissements et leurs stratégies financières. Ce savoir leur confère un avantage considérable dans la vie, pouvant mener à une plus grande richesse et liberté financière.

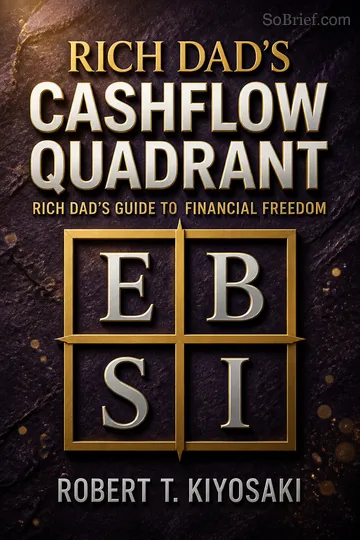

2. Initiez votre enfant au Quadrant CASHFLOW pour élargir sa vision financière

« Chaque quadrant est une salle de classe différente, enseignant des matières variées, développant des compétences distinctes, et nécessitant des enseignants spécifiques. »

Le concept du Quadrant CASHFLOW. Le Quadrant CASHFLOW de Kiyosaki divise les sources de revenus en quatre catégories :

- E (Employé) : Travailler pour quelqu’un d’autre

- S (Travailleur indépendant/Petite entreprise) : Travailler pour soi-même

- B (Propriétaire d’entreprise) : Posséder un système générant des revenus

- I (Investisseur) : Gagner de l’argent grâce aux investissements

Des quadrants, des mentalités différentes. Chaque quadrant requiert un ensemble de compétences et un état d’esprit distincts. La plupart des gens sont conditionnés à se concentrer sur les quadrants E et S, alors que la véritable richesse provient souvent des quadrants B et I.

Encouragez la pensée des quadrants B et I. Apprenez à vos enfants à penser comme des propriétaires d’entreprise et des investisseurs dès le plus jeune âge. Ce changement de mentalité peut ouvrir la voie à de plus grandes opportunités financières et à la liberté future.

3. Comprenez les trois types de revenus et leur impact sur la richesse

« Les riches travaillent pour les revenus de portefeuille et passifs. »

Les trois types de revenus expliqués :

- Revenu ordinaire : Salaires, traitements (les plus taxés)

- Revenu de portefeuille : Plus-values issues de la vente d’actifs

- Revenu passif : Flux de trésorerie régulier provenant d’investissements (les moins taxés)

Implications fiscales. Comprendre ces types de revenus est crucial car ils sont taxés différemment. Le revenu ordinaire est généralement soumis aux taux les plus élevés, tandis que le revenu passif bénéficie souvent d’un traitement fiscal avantageux.

Misez sur le revenu passif. Apprenez à vos enfants à viser des sources de revenus passifs, telles que les biens locatifs, les dividendes d’actions ou les redevances issues de la propriété intellectuelle. Ce type de revenu permet d’accumuler de la richesse sans échanger son temps contre de l’argent.

4. Les actifs mettent de l’argent dans votre poche, les passifs en retirent

« Votre maison n’est pas un actif. »

Redéfinissez actifs et passifs. Beaucoup pensent à tort que leur résidence principale est un actif. Kiyosaki soutient que les véritables actifs génèrent des revenus, tandis que les passifs coûtent de l’argent. Ce changement de perspective est fondamental pour bâtir sa richesse.

Exemples d’actifs vs passifs :

- Actifs : Biens locatifs, actions versant des dividendes, entreprises

- Passifs : Véhicules personnels, dettes de carte de crédit, prêts à la consommation

Privilégiez l’acquisition d’actifs. Enseignez à vos enfants à privilégier l’achat d’actifs générateurs de revenus plutôt que l’acquisition de passifs. Cette stratégie favorise une croissance financière durable et une stabilité à long terme.

5. La dette peut être bonne ou mauvaise – apprenez à votre enfant à l’utiliser judicieusement

« Puisque tout argent est désormais une dette, l’éducation financière doit inclure des leçons sur la dette, bonne comme mauvaise. »

Bonne dette vs mauvaise dette. Toutes les dettes ne se valent pas. La bonne dette sert à acquérir des actifs qui génèrent des revenus ou prennent de la valeur. La mauvaise dette finance la consommation ou des actifs qui se déprécient.

Exemples de bonne dette :

- Prêt immobilier pour un bien locatif

- Crédit professionnel pour une expansion d’entreprise

- Prêts étudiants pour une formation à fort retour sur investissement

Utilisez la dette avec responsabilité. Apprenez à vos enfants à considérer la dette comme un levier pour créer de la richesse, et non comme un moyen de financer un train de vie au-delà de leurs moyens. Comprendre le pouvoir de l’effet de levier peut accélérer considérablement l’accumulation de richesse lorsqu’il est utilisé à bon escient.

6. Les riches se concentrent sur l’acquisition d’actifs et le flux de trésorerie

« Les riches se concentrent sur leur colonne d’actifs. La classe moyenne se concentre sur leur colonne de revenus. »

Changez de focus : des revenus aux actifs. Beaucoup cherchent à augmenter leurs revenus par des emplois mieux rémunérés. Pourtant, les riches privilégient la construction de leur colonne d’actifs, qui génère un flux de trésorerie continu.

Le flux de trésorerie est roi. Apprenez à vos enfants à penser en termes de flux de trésorerie plutôt qu’en valeur nette. Une valeur nette élevée sur le papier ne garantit pas la liberté financière si elle ne génère pas de revenus réguliers.

Construire un portefeuille d’actifs :

- Commencez petit avec des investissements à faible risque

- Réinvestissez les bénéfices pour acquérir davantage d’actifs

- Diversifiez à travers différentes classes d’actifs

- Visez des actifs procurant un revenu passif

7. L’intelligence financière inclut la compréhension des impôts et des entités juridiques

« L’éducation financière doit inclure des leçons sur les impôts, qui les paie, et pourquoi certains bénéficient d’avantages fiscaux. »

Stratégies fiscales des riches. Les riches paient souvent moins d’impôts car ils savent structurer leurs revenus et utiliser les incitations fiscales légales. Apprenez à vos enfants les différents taux d’imposition selon les types de revenus et les moyens légaux de réduire la charge fiscale.

L’importance des entités juridiques. Introduisez le concept d’utilisation d’entités juridiques comme les sociétés ou les SARL pour protéger les actifs et optimiser la fiscalité. Comprendre ces structures offre des avantages financiers significatifs.

Concepts fiscaux clés à enseigner :

- Déductions et crédits d’impôt

- Plus-values vs revenus ordinaires

- Comptes d’investissement fiscalement avantageux

- Déductions des frais professionnels

8. Développez l’intelligence émotionnelle de votre enfant parallèlement à ses compétences financières

« L’intelligence émotionnelle est souvent appelée ‘l’intelligence du succès’. »

Définition de l’intelligence émotionnelle. L’intelligence émotionnelle (IE) englobe la conscience de soi, la maîtrise de soi, la motivation, l’empathie et les compétences sociales. Ces qualités sont essentielles pour réussir financièrement et s’épanouir dans la vie.

L’IE en finance. Une haute intelligence émotionnelle permet de :

- Retarder la gratification pour des gains à long terme

- Gérer les revers financiers sans panique

- Négocier efficacement dans les affaires

- Prendre des décisions d’investissement rationnelles

Favorisez le développement de l’IE. Encouragez vos enfants à pratiquer l’introspection, l’empathie et la régulation émotionnelle. Ces compétences complèteront leurs connaissances financières et contribueront à leur réussite globale.

9. Encouragez l’esprit d’entreprise et la capacité à « imprimer de l’argent »

« Si vous voulez être riche, choisissez bien votre église et votre prédicateur. »

L’état d’esprit entrepreneurial. Apprenez à vos enfants à penser comme des entrepreneurs, à chercher des opportunités pour créer de la valeur et générer des revenus. Cette mentalité peut conduire à l’indépendance financière et à la capacité « d’imprimer de l’argent » grâce à des entreprises.

Moyens d’« imprimer de l’argent » :

- Créer une entreprise et la faire entrer en bourse

- Concevoir et vendre de la propriété intellectuelle

- Développer des applications ou produits numériques

- Construire une marque et la licencier

Apprenez à tirer des leçons de l’échec. Encouragez vos enfants à prendre des risques calculés et à apprendre de leurs échecs. De nombreux entrepreneurs à succès ont connu des revers avant de réussir.

10. Offrez à votre enfant un avantage déloyal grâce à une éducation financière précoce

« L’éducation ne consiste pas à être juste. Elle consiste à donner à un enfant un avantage déloyal dans la vie. »

Commencez tôt. Initiez vos enfants à l’argent dès qu’ils peuvent comprendre les notions de base. Plus ils commencent tôt, plus ils auront de temps pour développer leur intelligence financière et la mettre en pratique.

Créez un environnement propice à l’apprentissage. Faites de votre foyer un lieu où les discussions financières sont bienvenues et encouragées. Utilisez des jeux, des exemples concrets et des soirées financières en famille pour renforcer les leçons.

Domaines clés à privilégier :

- Les bases de la gestion de l’argent

- Les principes d’investissement

- Les compétences entrepreneuriales

- Les stratégies fiscales

- La protection des actifs

En offrant à votre enfant une éducation financière complète dès le plus jeune âge, vous lui donnez un avantage considérable pour naviguer dans le monde financier complexe et atteindre le succès durable.

Résumé des avis

« Pourquoi les élèves de 'A' travaillent pour ceux de 'C' et pourquoi les élèves de 'B' travaillent pour le gouvernement » suscite des avis partagés. Nombreux sont les lecteurs qui saluent son accent mis sur l’éducation financière et l’entrepreneuriat, louant ses analyses des failles du système scolaire. Toutefois, certains critiques relèvent un contenu redondant et des similitudes avec les ouvrages antérieurs de Kiyosaki. Si certains jugent ce livre inspirant et précieux pour les parents, d’autres lui reprochent un manque apparent de profondeur ainsi que des affirmations historiques discutables. L’insistance portée sur des voies alternatives vers la réussite trouve un écho favorable auprès de nombreux lecteurs, malgré des réserves concernant la qualité de l’écriture et la promotion des produits de l’auteur.

Les lecteurs ont aussi lu

FAQ

What's Why "A" Students Work for "C" Students and "B" Students Work for the Government about?

- Focus on Financial Education: The book highlights the lack of financial education in schools, which leaves students unprepared for real-world financial challenges.

- Student Categories: Kiyosaki categorizes students into "A" (academics), "B" (bureaucrats), and "C" (capitalists) to illustrate how the education system prepares students for employment rather than entrepreneurship.

- Parental Role: It encourages parents to actively teach their children about money, entrepreneurship, and financial independence.

Why should I read Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Transformative Insights: The book provides insights into how traditional education fails to prepare students for financial realities.

- Empowerment through Knowledge: It empowers readers to take control of their financial education and encourages teaching children about money management.

- Real-World Applications: Kiyosaki offers practical advice and examples to help readers understand the importance of financial literacy.

What are the key takeaways of Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Financial Education is Crucial: Schools often neglect financial education, leading to a lack of money management skills.

- Entrepreneurial Mindset: The book promotes teaching children to think like entrepreneurs, fostering creativity and innovation.

- Understanding Income Types: Kiyosaki explains ordinary, portfolio, and passive income, emphasizing the importance of passive income for financial freedom.

What are the best quotes from Why "A" Students Work for "C" Students and "B" Students Work for the Government and what do they mean?

- "The rich don’t work for money.": Wealthy individuals focus on building assets and generating passive income rather than earning a paycheck.

- "Games are better teachers than teachers.": Experiential learning, such as through games, can be more effective in teaching financial concepts.

- "Your house is not an asset.": This challenges the idea that a home is an asset, suggesting it can be a liability due to ongoing expenses.

How does Robert T. Kiyosaki define the difference between "A," "B," and "C" students?

- "A" Students: Excel academically but often lack practical financial knowledge and entrepreneurial skills.

- "B" Students: Seen as bureaucrats who seek job security and stability, often working in government or corporate roles.

- "C" Students: Portrayed as capitalists who embrace entrepreneurship and focus on creating wealth.

What is the significance of the CASHFLOW quadrant in Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Four Quadrants Explained: The CASHFLOW quadrant includes Employee (E), Self-Employed (S), Business Owner (B), and Investor (I).

- Focus on B and I: Kiyosaki emphasizes moving from E and S to B and I quadrants for true wealth through business ownership and investments.

- Financial Education: Understanding the quadrants helps individuals identify their financial situation and steps to achieve independence.

How does Kiyosaki suggest parents can teach their children about money in Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Create Wealth Education Nights: Set aside time for family discussions about money using games and real-life scenarios.

- Use Real-Life Examples: Discuss personal financial experiences to provide context and practical lessons.

- Encourage Financial Literacy: Prioritize teaching children about budgeting, investing, and entrepreneurship.

What are the three types of income discussed in Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Ordinary Income: Earned through employment, heavily taxed, and does not provide financial freedom.

- Portfolio Income: Generated from investments like stocks and bonds, taxed at a lower rate.

- Passive Income: Comes from assets generating cash flow, such as rental properties, often taxed at the lowest rates.

How does Why "A" Students Work for "C" Students and "B" Students Work for the Government address the concept of entitlement?

- Entitlement Mentality: The education system fosters a sense of entitlement, leading to expectations of job security and government support.

- Impact on Society: This mentality contributes to dependency on government programs, undermining the entrepreneurial spirit.

- Encouraging Generosity: Financial education combats entitlement by teaching self-reliance and generosity.

What role does emotional intelligence play in financial success according to Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Importance of Emotional Intelligence: Crucial for navigating entrepreneurship and investing, allowing informed decisions.

- Learning from Mistakes: Successful entrepreneurs view mistakes as learning opportunities, a key aspect of emotional intelligence.

- Resilience and Adaptability: Essential for achieving financial independence and success in the B and I quadrants.

What is the entitlement mentality discussed in Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Definition of Entitlement Mentality: Belief in being owed benefits or support without personal responsibility.

- Impact on Society: Leads to a lack of financial education and responsibility, harming individuals and the economy.

- Call for Change: Encourages shifting mindset from entitlement to empowerment through financial education.

How does Kiyosaki view taxes in Why "A" Students Work for "C" Students and "B" Students Work for the Government?

- Taxes as a Burden: Ordinary income earners pay the highest taxes, hindering financial growth.

- Tax Incentives for the Wealthy: The tax code offers incentives for job creators and real estate investors.

- Encouragement for Financial Education: Understanding tax laws is crucial for building wealth and minimizing liabilities.

À propos de l'auteur

Autres livres de Robert T. Kiyosaki

Télécharger le PDF

Télécharger l'EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.