Points clés

1. Le Quadrant CASHFLOW : Comprendre votre position financière

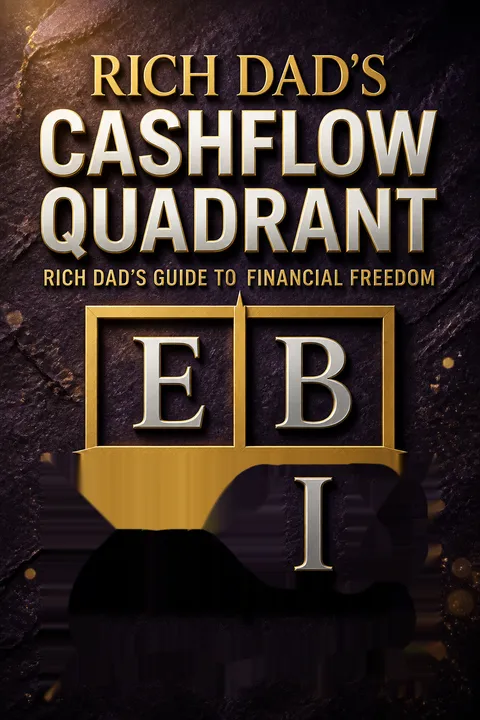

Le Quadrant CASHFLOW représente les différentes méthodes par lesquelles un revenu ou de l'argent est généré.

Les quatre quadrants. Le Quadrant CASHFLOW se compose de :

- E (Employé) : Travailler pour quelqu'un d'autre

- S (Travailleur indépendant) : Posséder un emploi

- B (Propriétaire d'entreprise) : Posséder un système

- I (Investisseur) : L'argent travaille pour vous

Chaque quadrant nécessite des compétences, des mentalités et des approches différentes en matière d'argent. Comprendre dans quel quadrant vous vous trouvez et où vous souhaitez être est crucial pour réussir financièrement.

2. Passer d'Employé à Propriétaire d'Entreprise et Investisseur

Pour réduire vos impôts, achetez une maison plus grande et endettez-vous davantage afin de bénéficier d'une déduction fiscale.

Remettez en question la sagesse conventionnelle. Le conseil traditionnel d'obtenir un bon emploi, d'acheter une grande maison et de compter sur les déductions fiscales conduit souvent à des difficultés financières. Au lieu de cela :

- Concentrez-vous sur la création d'entreprises (quadrant B)

- Investissez dans des actifs générant des revenus (quadrant I)

- Priorisez le flux de trésorerie plutôt que la sécurité de l'emploi

- Apprenez à créer des systèmes qui génèrent de la richesse

Ce changement nécessite une transformation de la mentalité et de l'approche vis-à-vis de l'argent, passant de la recherche de sécurité à la quête de liberté financière.

3. Développer l'intelligence et la culture financière

L'intelligence financière ne se mesure pas tant à combien d'argent vous gagnez, mais à combien d'argent vous conservez, à la manière dont cet argent travaille pour vous et à combien de générations vous le conservez.

Composantes clés de l'intelligence financière :

- Comprendre les états financiers

- Reconnaître la différence entre actifs et passifs

- Gérer efficacement le flux de trésorerie

- Savoir comment utiliser la dette à bon escient

Développer l'intelligence financière implique un apprentissage continu, la pratique avec des situations réelles et la remise en question de vos hypothèses sur l'argent.

4. Surmonter les barrières émotionnelles à la richesse

Le succès est un mauvais enseignant. Nous apprenons le plus sur nous-mêmes lorsque nous échouons… alors n'ayez pas peur d'échouer.

Identifiez et adressez les obstacles émotionnels :

- Peur de l'échec

- Besoin de sécurité

- Désir de gratification instantanée

- Perfectionnisme

Surmonter ces barrières émotionnelles nécessite :

- D'accepter l'échec comme une opportunité d'apprentissage

- De développer une perspective à long terme

- De pratiquer la gratification différée

- De prendre des risques calculés

5. Créer des actifs et gérer le flux de trésorerie

Votre profit se réalise lorsque vous achetez… pas lorsque vous vendez.

Concentrez-vous sur la création d'actifs. Les stratégies clés incluent :

- Identifier les opportunités de créer ou d'acquérir des actifs

- Prioriser les investissements générant des flux de trésorerie

- Comprendre les cycles de marché et le timing

- Réinvestir les bénéfices pour accroître votre base d'actifs

Une gestion efficace du flux de trésorerie implique :

- De vous payer en premier

- De minimiser les dépenses

- D'utiliser la dette de manière stratégique

- De surveiller et d'ajuster continuellement votre stratégie financière

6. Distinguer entre bonne et mauvaise dette

La bonne dette est celle que quelqu'un d'autre a payée pour vous, et la mauvaise dette est celle que vous avez payée de votre propre sueur et sang.

Utilisez la dette judicieusement :

- Bonne dette : Financement d'actifs générant des revenus (par exemple, des propriétés locatives)

- Mauvaise dette : Financement de passifs ou de biens de consommation (par exemple, la dette de carte de crédit)

Stratégies pour utiliser la dette efficacement :

- Investir dans des actifs avec un flux de trésorerie positif

- Comprendre et utiliser les avantages fiscaux

- S'éduquer en permanence sur les stratégies financières

- Toujours considérer les implications à long terme de la dette

7. Résoudre les problèmes financiers pour créer des opportunités

Si vous souhaitez acquérir une grande richesse rapidement, prenez des problèmes financiers importants.

Cherchez et résolvez des problèmes. La création de richesse provient souvent de :

- L'identification des inefficacités du marché

- La fourniture de solutions à des problèmes financiers complexes

- La redynamisation d'actifs ou d'entreprises en difficulté

Développer des compétences en résolution de problèmes :

- Commencez petit et apprenez de chaque expérience

- Réseautez avec d'autres résolveurs de problèmes

- Éduquez-vous continuellement sur divers secteurs et marchés

- Soyez prêt à prendre des risques calculés

8. Construire une entreprise avant de devenir investisseur

Pour réussir en tant que "B", vous devez être capable de contrôler la direction de votre flux de trésorerie.

Priorisez la propriété d'entreprise :

- Développez des systèmes qui génèrent des revenus

- Apprenez à diriger et à gérer des personnes

- Créez de la valeur à travers des produits ou des services

- Construisez une marque et une présence sur le marché

Avantages de construire une entreprise avant d'investir :

- Génère des flux de trésorerie pour les investissements

- Fournit une expérience pratique en finance et en gestion

- Développe un réseau de contacts et de ressources

- Offre des avantages fiscaux et des stratégies de protection des actifs

9. Prenez le contrôle de votre éducation financière

Si vous ne pouvez pas lire les chiffres, vous devez alors vous fier à l'opinion de quelqu'un d'autre.

Investissez dans vos connaissances financières :

- Lisez des livres et des journaux financiers

- Assistez à des séminaires et des ateliers

- Jouez à des jeux d'éducation financière (par exemple, CASHFLOW)

- Cherchez des mentors ayant réussi financièrement

Stratégies d'apprentissage continu :

- Réservez du temps chaque semaine pour l'éducation financière

- Appliquez vos nouvelles connaissances à des situations réelles

- Rejoignez ou créez un groupe d'étude axé sur la culture financière

- Remettez en question vos hypothèses et recherchez des perspectives diverses

10. Acceptez le risque et évitez d'être imprudent

Être mal informé est risqué.

Comprenez et gérez le risque :

- Différenciez entre les risques calculés et les comportements imprudents

- Développez des stratégies pour atténuer les pertes potentielles

- Éduquez-vous continuellement sur les tendances et opportunités du marché

- Construisez un réseau diversifié de conseillers et de partenaires

Stratégies pour une prise de risque intelligente :

- Commencez petit et augmentez à mesure que vous gagnez en expérience

- Ayez toujours une stratégie de sortie

- Révisez et ajustez régulièrement votre tolérance au risque

- Apprenez à la fois de vos succès et de vos échecs

11. Choisissez votre type d'investisseur et votre voie rapide financière

La direction du flux de trésorerie est primordiale.

Identifiez votre type d'investisseur :

- Type A : Cherche des problèmes à résoudre

- Type B : Cherche des conseils d'experts

- Type C : Évite la responsabilité financière

Stratégies pour trouver votre voie rapide financière :

- Développez une expertise dans la résolution de problèmes financiers spécifiques

- Construisez un réseau de conseillers et de partenaires de confiance

- Concentrez-vous sur vos forces et déléguez vos faiblesses

- Recherchez continuellement des opportunités d'apprendre et de grandir

Résumé des avis

Le Quadrant de Flux de Trésorerie a suscité des avis partagés. Beaucoup ont salué ses éclairages sur l'éducation financière et les changements de mentalité, le trouvant révélateur et potentiellement transformateur. Les lecteurs ont apprécié les explications de Kiyosaki sur les différentes sources de revenus et les chemins vers la liberté financière. Cependant, certains ont critiqué le livre pour sa répétitivité, son manque de conseils pratiques et sa tendance à simplifier à l'excès des concepts financiers complexes. Les critiques ont également souligné les opinions controversées de Kiyosaki sur l'éducation formelle et son auto-promotion tout au long de l'ouvrage. Dans l'ensemble, les lecteurs ont trouvé de la valeur dans les idées fondamentales du livre, mais leurs opinions sur sa mise en œuvre et son applicabilité variaient.

Les lecteurs ont aussi lu

FAQ

What's Rich Dad's Cashflow Quadrant about?

- Financial Freedom Focus: The book explores achieving financial freedom by understanding different income sources through the CASHFLOW Quadrant.

- Quadrant Categories: It categorizes individuals into four types: Employee (E), Self-employed (S), Business owner (B), and Investor (I).

- Mindset Differences: The left side (E and S) focuses on job security, while the right side (B and I) emphasizes wealth creation and financial independence.

- Path to Change: Kiyosaki encourages moving from the left to the right side of the Quadrant for financial freedom.

Why should I read Rich Dad's Cashflow Quadrant?

- Transformative Insights: The book challenges conventional beliefs about job security and wealth, offering new perspectives on money.

- Practical Guidance: It provides actionable steps and strategies for achieving financial independence.

- Relatable Examples: Kiyosaki shares personal anecdotes and lessons from his "rich dad," making the concepts easy to understand and apply.

What are the key takeaways of Rich Dad's Cashflow Quadrant?

- Quadrant Understanding: Recognizing where you currently stand in the Quadrant helps identify your path to financial freedom.

- Financial Education Importance: Kiyosaki stresses the need for financial education to navigate money management and investing complexities.

- Mindset Shift: A significant takeaway is shifting from seeking job security to pursuing financial freedom through entrepreneurship and investing.

What is the CASHFLOW Quadrant in Rich Dad's Cashflow Quadrant?

- Four Income Sources: The Quadrant categorizes income sources as Employee (E), Self-employed (S), Business owner (B), and Investor (I).

- Left vs. Right Side: The left side (E and S) is about job security, while the right side (B and I) focuses on wealth through business and investments.

- Path to Financial Freedom: Understanding the Quadrant helps individuals identify their current financial situation and steps to improve it.

How does Rich Dad's Cashflow Quadrant define an asset and a liability?

- Asset Definition: An asset is something that puts money into your pocket, like rental properties or dividend-paying stocks.

- Liability Definition: A liability takes money out of your pocket, such as debts and expenses that do not generate income.

- Understanding Importance: Kiyosaki emphasizes understanding these definitions to make informed financial decisions, as many mistakenly consider liabilities as assets.

How can I transition from the E or S quadrant to the B or I quadrant according to Rich Dad's Cashflow Quadrant?

- Education and Learning: Financial education is crucial for making informed decisions and understanding the market.

- Start Small: Begin with small steps towards entrepreneurship or investing to gain experience and confidence.

- Seek Mentorship: A mentor who has successfully transitioned can provide valuable guidance and support.

What are the three kinds of business systems mentioned in Rich Dad's Cashflow Quadrant?

- Traditional C-type Corporations: These require developing your own system and significant effort to run effectively.

- Franchises: Operating under an established system reduces the risk of starting a new business from scratch.

- Network Marketing: Joining an existing system offers a low-cost entry point and potential for passive income.

What is financial intelligence according to Rich Dad's Cashflow Quadrant?

- Money Management Understanding: It involves managing money effectively, including making, keeping, and growing it over time.

- Distinguishing Facts from Opinions: Recognizing the difference is crucial for sound investment decisions.

- Long-Term Perspective: Financial intelligence includes understanding risks and rewards associated with different strategies.

What are the seven levels of investors discussed in Rich Dad's Cashflow Quadrant?

- Level 0: Nothing to Invest: Living paycheck to paycheck with no money to invest.

- Level 1: Borrowers: Relying on borrowing, leading to a cycle of debt.

- Level 2: Savers: Using low-risk, low-return vehicles, missing better opportunities.

- Level 3-6: Ranging from "Smart" Investors to Capitalists, each level shows increasing sophistication and wealth creation.

How does Rich Dad's Cashflow Quadrant suggest managing risk in investing?

- Education is Key: Understanding the market and financial principles is crucial for managing risk.

- Start Small and Learn: Small investments allow learning from mistakes without significant risk.

- Diversification and Strategy: Focus on well-researched investments with a clear strategy to mitigate risk.

What are some common misconceptions about money discussed in Rich Dad's Cashflow Quadrant?

- Job Security Misconception: True security comes from owning assets, not job security.

- Home as an Asset: Homes are often liabilities due to ongoing expenses, not assets.

- Investment Risks: Investing isn't inherently risky; lack of education poses the real risk.

What are the best quotes from Rich Dad's Cashflow Quadrant and what do they mean?

- “True freedom requires financial freedom.”: Financial independence is essential for overall freedom in life.

- “Profit is made when you buy.”: Successful investing starts with informed purchasing decisions.

- “Indebtedness equals poverty.”: Debt limits financial freedom; strive for independence.

Père riche Série

À propos de l'auteur

Autres livres de Robert T. Kiyosaki

Télécharger le PDF

Télécharger l'EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.