Những điểm chính

Đúng chỉ một nửa số lần vẫn có thể giúp bạn làm giàu

Minervini, người bỏ học từ lớp 8 và tự học giao dịch, đã giành chiến thắng tại Giải Vô địch Đầu tư Hoa Kỳ năm 1997 với mức lợi nhuận hàng năm 155 phần trăm và đạt trung bình 220 phần trăm mỗi năm từ 1994 đến 2000. Bí quyết của ông mang tính phản trực giác: ông chỉ đúng khoảng 50 phần trăm số giao dịch. Điều tách biệt ông với những tay chơi nghiệp dư không phải là độ chính xác trong việc chọn cổ phiếu mà là kỷ luật quản trị rủi ro nghiêm ngặt. Bởi vì thua lỗ tác động theo cấp số nhân bất lợi cho bạn (giảm 50 phần trăm đòi hỏi phải tăng 100 phần trăm mới hòa vốn), việc giữ mỗi khoản lỗ ở mức nhỏ trong khi để các khoản lãi chạy sẽ nghiêng cán cân toán học về phía bạn. Siêu hiệu suất — thuật ngữ ông dùng để chỉ những khoản lợi nhuận vượt trội có thể biến một tài khoản nhỏ thành gia tài — đến từ kỷ luật, không phải từ khả năng tiên tri hay may mắn.

Điều này tái định nghĩa giao dịch như một trò chơi xác suất, gần với poker hay bảo hiểm hơn là bói toán — một điểm Minervini nêu rõ ràng. Nó lặp lại sự phân biệt của Nassim Taleb giữa tần suất đúng và mức độ lợi nhuận: bạn có thể sai phần lớn thời gian mà vẫn thắng nếu các khoản lãi lớn hơn nhiều so với các khoản lỗ. Luận điểm này có cơ sở thực nghiệm, dù thiên lệch sống sót luôn rình rập. Hàng nghìn người thử cùng chiến lược lợi nhuận bất đối xứng và cháy tài khoản. Điều Minervini không nhấn mạnh đủ là kỷ luật tâm lý để cắt lỗ nhất quán hiếm hơn nhiều so với sự hiểu biết trí tuệ về lý do tại sao nên làm vậy.

Mua cổ phiếu gần đỉnh mới, đừng bao giờ săn hàng giá rẻ ở vùng đáy

Chiến lược ban đầu của Minervini là mua những cổ phiếu bị đánh tơi tả, giá rẻ, nhưng kết quả tệ hại, bởi nhiều cổ phiếu giá thấp rẻ là có lý do chính đáng và đang trên đà giảm sâu hơn. Ông phát hiện ra rằng những cổ phiếu tăng mạnh nhất xuất hiện trên danh sách đỉnh 52 tuần rồi tiếp tục leo cao hơn nữa. Mẫu Xu hướng (Trend Template) của ông yêu cầu cổ phiếu phải giao dịch trên đường trung bình động 150 ngày và 200 ngày đang tăng, nằm ít nhất 30 phần trăm trên đáy 52 tuần, và xếp hạng trong nhóm sức mạnh tương đối hàng đầu trước khi ông cân nhắc mua. Một cổ phiếu ở đỉnh mới không có người bán bị kẹt phía trên chờ xả hàng; một cổ phiếu gần đáy bị chôn vùi dưới đám đông tuyệt vọng muốn hòa vốn.

Điều này trực tiếp mâu thuẫn với câu nói dân gian mua thấp bán cao, và phù hợp với nghiên cứu học thuật về động lượng (Jegadeesh và Titman đã chứng minh rằng những cổ phiếu thắng trong quá khứ tiếp tục thắng trong khoảng thời gian 3 đến 12 tháng). Khái niệm nguồn cung phía trên là kinh tế học hành vi trong thực tế: hiệu ứng thiên vị xử lý (disposition effect) khiến người thua giữ cổ phiếu cho đến khi hòa vốn, tạo áp lực bán tại các đỉnh trước đó. Nhận thức sâu sắc của Minervini là một đỉnh cao nhất mọi thời đại mới sẽ xóa sạch hoàn toàn lực cản đó. Lưu ý: các chiến lược động lượng chịu những đợt sụp đổ tàn khốc khi chế độ thị trường thay đổi, đó chính xác là lý do tại sao kỷ luật cắt lỗ của ông không thể tách rời khỏi triết lý vào lệnh.

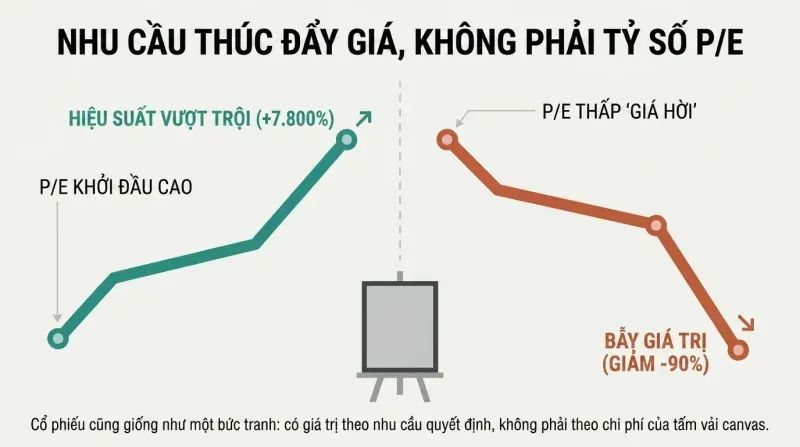

P/E cao thường là thứ rẻ nhất ở một cổ phiếu tuyệt vời

Minervini gọi tỷ lệ giá trên thu nhập (P/E) là một trong những chỉ số vô dụng nhất trên Phố Wall khi tìm kiếm những cổ phiếu tăng mạnh. Ông mua Yahoo ở mức 938 lần thu nhập; nó tăng 7.800 phần trăm trong 29 tháng. 100 cổ phiếu vốn hóa nhỏ và trung bình tăng mạnh nhất giai đoạn 1996–1997 có P/E trung bình 40 lúc đầu và 87 sau đó, tăng 421 phần trăm. Trong khi đó AIG, Citigroup và những công ty khác chạm P/E thấp nhất 10 năm vào 2008 rồi giảm hơn 90 phần trăm. Lý do: giá trị không làm giá di chuyển, con người mới làm điều đó, thông qua lệnh mua. Một cổ phiếu giống như bức tranh của Van Gogh — đáng giá bao nhiêu là do cầu quyết định, không phải chi phí tấm vải bạt.

Minervini biến một sự thật mà nhà đầu tư giá trị kháng cự thành vũ khí: các công ty tăng trưởng phát triển nhanh đến mức Phố Wall không thể định giá hiệu quả, khiến chúng bị định giá thấp một cách có hệ thống so với thu nhập tương lai. Cảnh báo về P/E cực thấp của ông là nhận thức sắc bén hơn — P/E bằng hai hoặc ba gần đáy 52 tuần thường báo hiệu phá sản sắp xảy ra, không phải cơ hội mua rẻ. Đây là sự điều chỉnh hữu ích cho việc sàng lọc Graham-và-Dodd một cách ngây thơ. Tuy nhiên, cách đặt vấn đề có nguy cơ thiên lệch xác nhận: với mỗi Yahoo ở 938 lần thu nhập tăng vọt, vô số cổ phiếu P/E cao đã sụp đổ. Kỷ luật cứu vãn điều này là sự sẵn sàng bán nhanh khi xu hướng bị phá vỡ.

Mọi cổ phiếu tăng mạnh đều đi qua bốn giai đoạn vòng đời có thể dự đoán

Dựa trên công trình của Stan Weinstein, Minervini phân loại mọi cổ phiếu qua bốn giai đoạn: Giai đoạn 1 (bị bỏ quên, trôi ngang không có xu hướng), Giai đoạn 2 (tăng tiến, được thúc đẩy bởi tích lũy và thu nhập tăng), Giai đoạn 3 (tạo đỉnh, phân phối biến động khi tiền thông minh bán cho người đến muộn), và Giai đoạn 4 (suy giảm, đầu hàng). Khoảng 99 phần trăm các cổ phiếu siêu hiệu suất giao dịch trên đường trung bình động 200 ngày trong suốt đợt tăng lớn, và hơn 90 phần trăm khởi phát khi thị trường chung thoát khỏi đợt điều chỉnh hoặc thị trường gấu. Toàn bộ bài học rất đơn giản: chỉ mua ở Giai đoạn 2, đừng bao giờ câu đáy ở Giai đoạn 1, và đừng bao giờ giữ qua Giai đoạn 3 vào Giai đoạn 4.

Phân tích giai đoạn về bản chất là một phương pháp trực quan nhận diện sự bền vững của xu hướng, và sức mạnh của nó nằm ở việc buộc người giao dịch phải kiên nhẫn. Khung phân tích này ngăn chặn hai sai lầm kinh điển: câu đáy quá sớm và giữ cổ phiếu thua lỗ đến khi mất trắng. Điều đáng chú ý là Minervini kết hợp các giai đoạn kỹ thuật với nguyên nhân cơ bản. Ông chồng dữ liệu thu nhập lên các giai đoạn giá và phát hiện tích lũy trùng với các bất ngờ về thu nhập. Những người phê phán phân tích kỹ thuật cho rằng các mô hình như vậy là apophenia — nhìn thấy hình dạng trong nhiễu. Phản biện là Minervini sử dụng các giai đoạn như bộ lọc, không phải quả cầu pha lê — từ chối bất kỳ cổ phiếu nào trong xu hướng giảm bất kể câu chuyện hay đến đâu — đó là kiểm soát rủi ro khoác áo nhận diện mô hình.

Quan sát biến động co hẹp từ trái sang phải trước khi mua

Mô hình đặc trưng của Minervini là Mô hình Co hẹp Biến động (VCP — Volatility Contraction Pattern). Khi một cổ phiếu tích lũy, nó trải qua một chuỗi từ hai đến sáu đợt điều chỉnh nhỏ dần, mỗi đợt có biên độ khoảng bằng một nửa đợt trước, kèm theo khối lượng giao dịch co lại. Một cổ phiếu có thể điều chỉnh 25 phần trăm, rồi 15 phần trăm, rồi 8 phần trăm, rồi 3 phần trăm. Sự thắt chặt này báo hiệu rằng những người nắm giữ yếu đuối, lo lắng đã bị rũ bỏ và nguồn cung đã cạn kiệt, thiết lập cái mà Jesse Livermore gọi là đường kháng cự thấp nhất. Ông ghi lại dấu vết kỹ thuật của mỗi cổ phiếu bằng ký hiệu tắt (số tuần, biên độ điều chỉnh lớn nhất trên nhỏ nhất, số lần co hẹp), rồi mua khi giá phá vỡ trên điểm xoay (pivot) với khối lượng tăng vọt.

VCP là sự vận hành có kỷ luật của trạng thái cân bằng cung-cầu. Điểm tinh tế là lượng hóa cái định tính: thay vì nhìn mắt thường một nền giá, Minervini đòi hỏi sự co hẹp đo lường được cả về biên độ giá lẫn khối lượng, giúp lọc bỏ những mô hình dễ thất bại. Khái niệm này cộng hưởng với vật lý của lò xo nén và với lý thuyết thông tin — biến động giảm phản ánh sự bất đồng giảm về giá. Điểm yếu là tính chủ quan trong thời gian thực; các đợt co hẹp sạch sẽ hơn khi nhìn lại. Sự kiên quyết của Minervini trong việc chờ đợi đợt phá vỡ thực sự trên điểm xoay, thay vì đoán trước, là rào chắn then chốt biến một mô hình biểu đồ thành một giao dịch có rủi ro xác định.

Giới hạn thua lỗ của bạn nên bằng một nửa mức lãi trung bình

Minervini đối xử với việc cắt lỗ giống như một chuyên gia tính toán bảo hiểm đối xử với bảng tử vong: mức thua lỗ tối đa chấp nhận được là một hàm toán học của mức lãi kỳ vọng, không phải một cảm giác tùy tiện. Nếu các khoản lãi trung bình 15 phần trăm, hãy cắt lỗ không quá 7,5 phần trăm. Ông giới hạn mọi khoản lỗ ở mức tuyệt đối 10 phần trăm bất kể tình huống. Bài tập Điều chỉnh Thua lỗ của ông đã chứng minh điều này: khi hồi tố giới hạn các khoản lỗ quá khứ ở mức 10 phần trăm, một danh mục thua lỗ đã biến thành mức lãi hơn 70 phần trăm. Ông nhắm tỷ lệ lợi nhuận trên rủi ro 2:1 hoặc 3:1, điều ông gọi là tích hợp sẵn thất bại, nghĩa là ông có thể chỉ đúng 40 đến 50 phần trăm số lần mà vẫn thịnh vượng.

Đây là xương sống toán học của cuốn sách, và nó rất chặt chẽ. Cảnh báo của Minervini về việc không nới rộng điểm dừng lỗ cho cổ phiếu biến động mâu thuẫn với lời khuyên phổ biến nhưng có thể chứng minh là đúng: khi tỷ lệ thắng giảm trong thị trường khó khăn, các khoản lỗ lớn hơn đẩy bạn về phía kỳ vọng âm nhanh hơn mức các khoản lãi cao hơn có thể cứu bạn. Cách đặt vấn đề theo kiểu tính toán bảo hiểm là thanh lịch và ít được sử dụng trong giới nhà đầu tư cá nhân. Rào cản hành vi mà ông thẳng thắn nêu ra — cắt lỗ nghĩa là thừa nhận sai lầm, và bản ngã kháng cự — được giải thích chính xác bởi lý thuyết triển vọng của Kahneman và Tversky: thua lỗ gây đau đớn lớn hơn niềm vui từ lợi nhuận, nên con người giữ cổ phiếu thua với hy vọng tránh nỗi đau nhận ra sai lầm.

Cổ phiếu siêu hiệu suất là những công ty trẻ có chất xúc tác rõ ràng thúc đẩy

Hầu hết các cổ phiếu siêu hiệu suất niêm yết trong vòng 8 đến 10 năm trước đợt tăng lớn nhất, khi chúng còn nhỏ, linh hoạt và đang mở rộng vào các thị trường chưa khai thác với đội ngũ quản lý doanh nhân ở thời kỳ đỉnh cao. Tám mươi phần trăm các cổ phiếu công nghệ tăng mạnh nhất thập niên 1990 là những đợt IPO trong vòng tám năm trước đó. Đằng sau mỗi đợt tăng khổng lồ là một chất xúc tác: sản phẩm mới nóng bỏng (iPod của Apple, dép Crocs), phê duyệt FDA, CEO mới, hoặc sự chuyển đổi ngành. Lượng cổ phiếu lưu hành nhỏ rất quan trọng — cần ít cầu hơn để di chuyển giá. Minervini tìm kiếm nền tảng sơ cấp — đợt tích lũy vững chắc đầu tiên sau khi công ty niêm yết — như điểm vào an toàn nhất cho một cổ phiếu dẫn dắt trẻ.

Luận điểm về sự trẻ trung và chất xúc tác phù hợp với lý thuyết khuếch tán đổi mới: tăng trưởng nhanh nhất trong giai đoạn thâm nhập thị trường ban đầu, trước khi bão hòa nén biên lợi nhuận và nhân lên đối thủ cạnh tranh — như Minervini minh họa với ngành ô tô và TV sụp đổ từ hàng chục công ty xuống còn một nhúm. Việc nhấn mạnh lượng cổ phiếu lưu hành nhỏ là vi cấu trúc thị trường đúng đắn — nguồn cung mỏng khuếch đại biến động giá theo cả hai hướng. Một điểm căng thẳng: mua IPO gần đây nổi tiếng rủi ro (đợt ra mắt Facebook năm 2012 là bài học cảnh tỉnh của chính ông), nên sự kiên quyết của ông về nền tảng sơ cấp nhiều tuần trước khi vào lệnh là điều tách biệt sự tham gia có kỷ luật khỏi đầu cơ kiểu vé số vào những công ty mới chưa được chứng minh.

Đòi hỏi thu nhập, doanh thu và biên lợi nhuận tăng tốc đồng thời

Minervini muốn một Mã 33 (Code 33): ba quý liên tiếp thu nhập, doanh thu và biên lợi nhuận đồng thời tăng tốc. Hơn 90 phần trăm các cổ phiếu tăng mạnh nhất cho thấy thu nhập tăng tốc trước hoặc trong suốt đợt tăng. Ông yêu cầu tăng trưởng thu nhập hàng quý tối thiểu 20 đến 25 phần trăm (thường là 30 đến 100 phần trăm), được hỗ trợ bởi tăng trưởng doanh thu thực, không phải thủ thuật kế toán. Ông xem xét kỹ chất lượng thu nhập: loại bỏ các khoản lãi một lần, không tin tưởng lợi nhuận chỉ dựa trên cắt giảm chi phí (vốn đi bằng chân ngắn), và coi hàng tồn kho tăng hoặc khoản phải thu tăng nhanh hơn doanh thu là dấu hiệu cảnh báo. Cisco đạt 15 trong 17 quý tăng trưởng thu nhập trên 100 phần trăm trong khi cổ phiếu tăng 13 lần.

Đây là phân tích cơ bản phục vụ cho chiến lược kỹ thuật — một phương pháp lai mà Minervini gọi là chủ nghĩa kỹ thuật-cơ bản (techno-fundamentalism). Khái niệm Mã 33 nắm bắt đòn bẩy hoạt động: khi doanh thu tăng tốc trong khi biên lợi nhuận mở rộng, thu nhập bùng nổ phi tuyến tính, và thị trường thưởng cho tính lồi đó bằng việc mở rộng bội số. Sự hoài nghi pháp y của ông về chất lượng thu nhập đi trước những mối quan ngại sau này được hệ thống hóa trong nghiên cứu kế toán về quản trị thu nhập và bất thường dồn tích (nghiên cứu của Sloan cho thấy thu nhập dựa trên tiền mặt dự đoán lợi nhuận tốt hơn thu nhập nặng dồn tích). Sự khôn ngoan thực tiễn trong việc so sánh hàng tồn kho thành phẩm với doanh thu là nhận thức vận hành thực sự mà hầu hết các nhà giao dịch tập trung vào biểu đồ hoàn toàn bỏ qua, mang lại cho phương pháp của ông chiều sâu bất thường.

Những cổ phiếu dẫn dắt thực sự tạo đáy trước và cảnh báo bạn trước

Các cổ phiếu dẫn dắt quay đầu tăng trước Dow, S&P và Nasdaq vài ngày, vài tuần hoặc vài tháng trước khi các chỉ số tạo đáy, và chúng suy yếu đầu tiên tại đỉnh. Amgen và American Power Conversion bứt phá lên đỉnh mới vào cùng một ngày, 22 ngày sau khi đợt tăng năm 1990 bắt đầu, trong khi các chỉ số vẫn nằm dưới đỉnh 25 phần trăm; APCC sau đó tăng 4.100 phần trăm. Panera Bread tăng 1.100 phần trăm trong khi Nasdaq giảm 80 phần trăm giai đoạn 2000–2002. Minervini áp dụng cách tiếp cận từ dưới lên: các cổ phiếu dẫn dắt riêng lẻ chỉ cho ông các ngành nóng, không phải ngược lại. Ít hơn 25 phần trăm cổ phiếu dẫn dắt của một chu kỳ sẽ dẫn dắt chu kỳ tiếp theo, vì vậy hãy sẵn sàng với những cái tên xa lạ mỗi lần.

Điều này đảo ngược cách tiếp cận vĩ mô từ trên xuống tiêu chuẩn và có giá trị thực sự — sự luân chuyển dẫn dắt là đặc điểm được ghi nhận của các chu kỳ thị trường, và quan sát rằng những cổ phiếu dẫn dắt ngày hôm qua hiếm khi dẫn dắt lại phù hợp với động lực phá hủy sáng tạo của chủ nghĩa tư bản. Lợi ích thực tiễn là sử dụng danh sách theo dõi và danh mục đầu tư của chính bạn như hệ thống cảnh báo sớm cho thị trường chung. Rủi ro là một vài ví dụ sinh động (Panera tăng vọt trong đợt sụp đổ) có thể dụ dỗ người đọc chống lại xu hướng. Minervini phòng ngừa điều này bằng cách nhấn mạnh rằng hầu hết các cổ phiếu siêu hiệu suất vẫn khởi phát khi thoát khỏi các đợt điều chỉnh, nên việc phát hiện cổ phiếu dẫn dắt là về sự chuẩn bị trong giai đoạn suy giảm, không phải anh hùng chống lại thị trường.

Tập trung vào 4 đến 6 cổ phiếu; đa dạng hóa đảm bảo kết quả trung bình

Minervini bác bỏ đa dạng hóa rộng rãi như một huyền thoại bảo vệ — trong thị trường gấu hầu như mọi thứ đều giảm cùng nhau, nên dàn trải qua hàng chục mã chỉ san phẳng bạn về mức tầm thường trong khi khiến bạn không thể hiểu sâu từng khoản đầu tư hay thoát ra nhanh chóng. Ông thường giữ 4 đến 6 cổ phiếu (tối đa 10 đến 12 cho danh mục lớn), và đã đặt toàn bộ tài khoản vào chỉ bốn mã trong những giai đoạn sinh lời nhất. Ông vào vị thế từng bước với các lệnh mua thăm dò (pilot buy), chỉ thêm vào sau khi giao dịch có lãi — ngược hoàn toàn với những tay nghiệp dư trung bình giá xuống vào cổ phiếu thua lỗ. Ông trích dẫn Buffett: rủi ro đến từ việc không biết mình đang làm gì.

Tập trung so với đa dạng hóa là một trong những đường đứt gãy thực sự của đầu tư. Minervini đứng về phía Buffett, Munger và logic tiêu chí Kelly: nếu bạn có lợi thế thực sự, đa dạng hóa quá mức sẽ pha loãng nó. Phép toán chỉ đúng nếu lợi thế là thực và thua lỗ thực sự được giới hạn — đó là lý do tại sao bài học này không thể tách rời khỏi kỷ luật cắt lỗ của ông. Đối với hầu hết nhà đầu tư cá nhân thiếu cường độ theo dõi của ông, tập trung là lời khuyên nguy hiểm — và ông sẽ đồng ý, vì nó đòi hỏi kỹ năng chọn lọc và kỷ luật thoát ra. Phương pháp vào lệnh từng bước của ông (kim tự tháp hóa cổ phiếu thắng, không bao giờ trung bình giá xuống) là biện pháp bảo vệ thực tiễn vay mượn trực tiếp từ Livermore và Sperandeo.

Chờ đợi như báo săn; bạn được xem bài của thị trường miễn phí

Minervini viện dẫn hình ảnh con báo săn của nhà giao dịch Mark Weinstein — con báo kiên nhẫn rình mồi và chỉ tấn công khi gần như chắc chắn thành công. Khác với poker, nơi bạn phải trả tiền ante để xem bài, thị trường chứng khoán cho phép bạn ngồi ngoài quan sát miễn phí cho đến khi xác suất nghiêng về phía bạn. Ông khuyên nên điều chỉnh nhịp độ như một trận đấu 12 hiệp: sau khi rời trạng thái tiền mặt, bắt đầu chậm với các lệnh mua thăm dò nhỏ, tìm chủ đề của thị trường, thiết lập nhịp điệu, rồi mới tăng mức độ phơi nhiễm khi các giao dịch xác nhận. Nếu bạn liên tục bị dừng lỗ, hoặc tiêu chí chọn lọc của bạn có vấn đề hoặc thị trường đang thù địch — vì vậy hãy thu nhỏ quy mô vị thế cho đến khi điều kiện cải thiện.

Lập luận kiên nhẫn là lợi thế chính là cốt lõi cảm xúc của giao dịch có kỷ luật và là điều khó thực hành nhất. Tài chính hành vi xác nhận rằng giao dịch quá mức phá hủy lợi nhuận (Barber và Odean phát hiện những nhà đầu tư cá nhân giao dịch tích cực nhất có hiệu suất kém nhất). Nhận thức của Minervini rằng không hành động là lợi thế cạnh tranh đảo ngược thiên lệch hành động mà thị trường khai thác. Ẩn dụ con báo săn đáng nhớ chính xác vì nó kịch tính hóa sự kiềm chế như sức mạnh săn mồi thay vì thụ động. Việc điều chỉnh quy mô vị thế thích ứng của ông — thu nhỏ trong chuỗi thua thay vì tăng gấp đôi để gỡ — là liều thuốc giải cho vòng xoáy giao dịch trả thù phá hủy tài khoản, và phản ánh sự hiểu biết trưởng thành rằng thị trường, không phải ý chí, quyết định khi nào cơ hội tồn tại.

Cam kết, không phải tài năng hay vốn, mới là thứ tách biệt người thắng với kẻ mơ mộng

Minervini bỏ học năm 15 tuổi, bắt đầu với vài nghìn đô la, và chịu đựng sáu năm liên tiếp không kiếm được một xu trước khi bứt phá. Ông phân biệt giữa hứng thú và cam kết: hứng thú giúp bạn bắt đầu, nhưng cam kết (ý chí không bỏ cuộc) mới đưa bạn đến đích. Ông đã đọc hơn 1.000 cuốn sách đầu tư, photocopy nguyên cả những cuốn ông không đủ tiền mua. Ông cảnh báo không nên giao dịch giả lập vì nó thiếu cảm giác đau đớn của tiền thật, trích dẫn một nghiên cứu về trí nhớ cho thấy sinh viên được kiểm tra ba lần vượt trội hơn 50 phần trăm so với những người học bốn lần. Hãy giao dịch với số tiền nhỏ nhưng thật, chịu trách nhiệm về thất bại của mình, và đối xử với giao dịch như một doanh nghiệp, không phải sở thích.

Đây là khung động lực bao quanh phương pháp kỹ thuật, và dù cách đặt vấn đề có nguy cơ rơi vào lãnh thổ sách tự lực chung chung, Minervini neo nó vào những chi tiết cụ thể: sáu năm cằn cỗi, những cuốn sách photocopy, sảnh công ty môi giới giá rẻ nơi ông kiểm tra báo giá mỗi mười phút. Sự hoài nghi của ông về giao dịch giả lập thực sự sâu sắc và được hỗ trợ bởi nghiên cứu hiệu ứng kiểm tra mà ông trích dẫn — truy xuất dưới áp lực thực xây dựng kỹ năng bền vững theo cách mô phỏng không thể. Tuyên bố rằng bất kỳ ai cũng có thể đạt siêu hiệu suất là truyền cảm hứng nhưng đáng ngờ về mặt thống kê do thiên lệch sống sót. Tuy nhiên, sự thẳng thắn của ông về thất bại kéo dài là đối trọng quý giá cho huyền thoại thành công qua đêm lan tràn trong văn hóa giao dịch.

Phân tích

Trade Like a Stock Market Wizard là một cẩm nang giao dịch dựa trên khung phân tích, được neo bởi hồi ký từ nghèo khó đến giàu có, viết cho các nhà đầu tư cổ phiếu tự quản lý tìm kiếm lợi nhuận vượt trội. Luận điểm trung tâm của nó kết hợp hai truyền thống thường được tách biệt: phân tích cơ bản tăng trưởng và theo dõi xu hướng kỹ thuật. Minervini đặt tên cho sự tổng hợp này là SEPA (Phân tích Điểm Vào Cụ thể — Specific Entry Point Analysis), đòi hỏi một cổ phiếu phải đồng thời thỏa mãn các tiêu chí về xu hướng, cơ bản, chất xúc tác, điểm vào và điểm thoát — một sự hội tụ mà ông ví như bốn chiếc xe đến ngã tư cùng một lúc.

Dòng dõi trí tuệ của cuốn sách được trình bày rõ ràng và trung thực. Minervini ghi nhận Richard Love, Marc Reinganum, Stan Weinstein, Richard Donchian, William O'Neil và Jesse Livermore, định vị mình như người tổng hợp chứ không phải người sáng tạo. Sự minh bạch này là một thế mạnh; các ý tưởng đã được thử nghiệm thực tế qua các chu kỳ thị trường từ đầu những năm 1900. Các tuyên bố thực nghiệm cốt lõi (rằng cổ phiếu siêu hiệu suất giao dịch trên đường trung bình động đang tăng, khởi phát từ các đợt điều chỉnh, và là những công ty trẻ có chất xúc tác) nhất quán với tài liệu học thuật về động lượng, dù Minervini không quan tâm đến sự xác nhận học thuật và công khai khinh thường giả thuyết thị trường hiệu quả.

Phần sâu sắc và có cơ sở vững chắc nhất là về quản trị rủi ro, chiếm hai chương đầy đủ và phản ánh sự chặt chẽ toán học thực sự. Cách đặt vấn đề theo kiểu tính toán bảo hiểm về cắt lỗ, chứng minh rằng nới rộng điểm dừng lỗ trong thị trường biến động dẫn đến kỳ vọng âm, và phép tính thua lỗ hình học nâng cuốn sách lên trên những cẩm nang mô hình biểu đồ thông thường.

Điểm yếu chính là thiên lệch sống sót — vốn đặc hữu trong thể loại này. Thành tích phi thường của chính Minervini không thể chứng minh rằng phương pháp của ông có thể được nhân rộng bởi người đọc, và những cổ phiếu thắng sinh động (Yahoo, Amgen, Panera) được chọn chính xác vì chúng đã thành công. Chiến lược cũng đòi hỏi khắt khe: nó yêu cầu theo dõi hàng ngày, kỷ luật sắt đá và sự tách biệt cảm xúc mà ít người sở hữu. Tuy nhiên cuốn sách thẳng thắn bất thường về điều này, nhấn mạnh rằng thách thức lớn nhất không phải thị trường mà là bản thân. Đối với những nhà giao dịch có kỷ luật, toàn thời gian và tập trung cao độ, nó cung cấp một hệ thống mạch lạc, nhất quán nội tại và ám ảnh về rủi ro. Đối với nhà đầu tư thụ động, các nguyên tắc tập trung và động lượng của nó thực sự nguy hiểm. Được đọc như một nghề thủ công xác suất đòi hỏi sự tự kiểm soát không ngừng, đây là một trong những cuốn sách giao dịch phổ thông chặt chẽ hơn.

Tóm tắt đánh giá

Trade Like a Stock Market Wizard nhận được nhiều lời khen ngợi nhờ cách tiếp cận toàn diện về đầu tư cổ phiếu tăng trưởng. Độc giả đánh giá cao chiến lược SEPA của Minervini, lời khuyên về quản lý rủi ro và những hiểu biết sâu sắc về tâm lý thị trường. Nhiều người thấy phần phân tích kỹ thuật và các ví dụ biểu đồ trong sách rất có giá trị. Một số người nhận thấy sự tương đồng với phương pháp của William O'Neil nhưng với những góc nhìn độc đáo riêng. Mặc dù một vài người phê bình cho rằng nội dung có phần lặp lại hoặc khó áp dụng, nhưng phần lớn người đánh giá đều coi đây là cuốn sách phải đọc dành cho cả nhà giao dịch mới vào nghề lẫn những người có kinh nghiệm, và cho biết hiệu suất giao dịch của họ đã cải thiện sau khi áp dụng các kỹ thuật của Minervini.

Mọi người cũng đọc

Về tác giả

Tải PDF

Tải EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.